|

|

|

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО 2019 год. см. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... Процентные доходы в отчетном периоде составили 1,1 трлн руб., увеличившись на 7,1% на фоне роста объемов выданных кредитов и авансов клиентам. Более существенным образом на процентные расходы банка повлиял рост стоимости фондирования. Это действие было усилено изменением структуры фондирования: выросла доля более дорогих инструментов (межбанковские кредиты, субординированные долги), в результате процентные расходы банка выросли на 17,3% до 637,0 млрд руб. В итоге чистые процентные доходы сократились на 6,0% до 441,0 млрд руб. При этом чистая процентная маржа банка снизилась до уровня 3,4%. Чистые комиссионные доходы увеличились на 34,6% до 67 млрд руб. Существенный рост чистых комиссионных доходов был вызван операциями с ценными бумагами и операциями на рынках капитала, вознаграждением за распространение страховых продуктов и агентские услуги и консолидацией приобретенных банков. В отчетном периоде Банк продемонстрировал снижение доходов от операций с финансовыми активами (в том числе – с валютой) и страховой деятельности. Снижение прибыли также связано с тем, что ВТБ перестал учитывать доход ВТБ Страхования после продажи компании Согазу. В итоге операционные доходы до создания резервов в отчетном периоде упали на 6,0%, составив 618,0 млрд руб. Стоимость риска в отчетном периоде снизилась до 0,8%, как следствие, отчисления в резервы сократились на 42,6%, составив 92 млрд руб. Отношение расходов к чистым операционным доходам до создания резервов составило 41,6% против 38,3% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 12,6%, составив 254,2 млрд руб. В итоге чистая прибыль выросла на 11,1% до 202.0 млрд руб. см. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... По линии балансовых показателей отметим снижение доли неработающих кредитов в совокупном кредитном портфеле за год с 6,1% до 5,0%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%. В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 0,8% до 10,8 трлн руб. в связи с увеличением объема кредитования как физических, так и юридических лиц. Средства клиентов за год выросли на 5,5% до 11,0 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 102,8% до 98,2%. По итогам вышедшей отчетности мы не стали вносить значительных изменений в прогноз финансовых показателей банка. см. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат. По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов. ___________________________________________ Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

|

|

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2019 год. см. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... Процентные доходы банка увеличились на 9,5% до 2 396 млрд руб., на фоне роста кредитного портфеля. Процентные расходы показали увеличение на 24,6% за счет роста объема привлеченных средств. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 1 415,5 млрд руб., прибавив 1,4% относительно аналогичного периода прошлого года. Чистый комиссионный доход увеличился на 13,6%, составив 497,9 млрд руб. в основном за счет роста доходов по операциям с банковскими картами, доходов от расчетно-кассового обслуживания и от брокерского бизнеса. Помимо этого отметим, получение доходов от операций с иностранной валютой и драгоценными металлами в размере 59,0 млрд руб. В отчетном периоде Сбербанк начислил резервы в размере 92,6 млрд. руб. (-4,3%). В итоге операционные доходы выросли на 9,4% до 1 863,3 млрд руб. Операционные расходы продемонстрировали увеличение на 10,2% до 724,6 млрд руб. На рост расходов в большей степени повлияли индексация зарплат персонала, а также повышение ставки НДС c начала года. В результате значение коэффициента C/I ratio выросло на 0,6 п.п. до 35,8%. С учетом отраженного убытка от продажи Денизбанка в размере 73,3 млрд руб. чистая прибыль банка прибавила 1,4%, составив 844,9 млрд руб. см. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По линии балансовых показателей отметим рост кредитного портфеля на 2,0% до 20,8 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде увеличилась на 0,5 п.п. до уровня 4,3%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 155,0%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 150 базисных пунктов до 13,4%. Коэффициент достаточности общего капитала вырос на 120 базисных пунктов до 13,6%. Отчетность банка вышла в русле наших ожиданий. Мы незначительно снизили прогноз по прибыли на текущий год, приняв во внимание ориентиры по ключевым показателям, приведенные самим банком. Прогнозы на последующие годы не претерпели существенных изменений. В результате потенциальная доходность акций банка практически не изменилась. см. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2020 около 1,2 и P/E 2020 около 6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________ Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

|

|

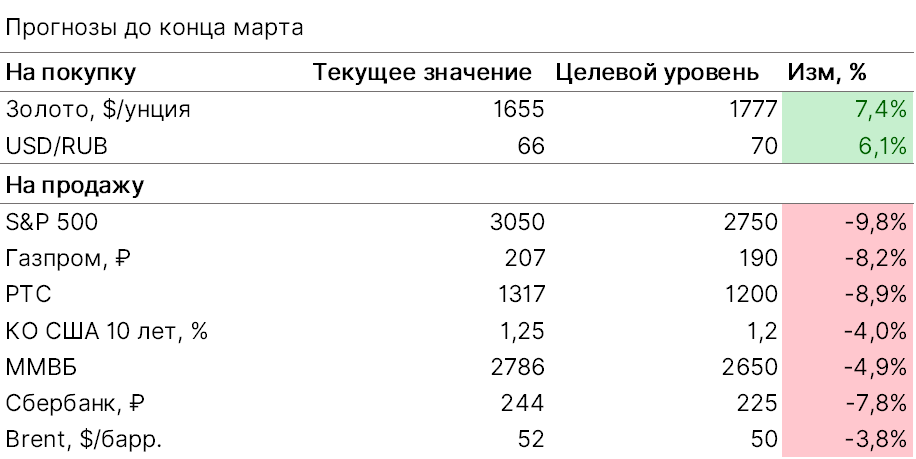

Паника усугубляется из-за более активного распространения коронавируса по всему миру и переоценки экономических рисков. Падение российского фондового рынка в феврале уже стало самым масштабным за всю историю торгов. В то же время частичную поддержку российскому рынку может оказать восстановление цен нефть, если 5-6 марта ОПЕК+ договорится о еще большем сокращении добычи. Изначальная стратегия на снижение рынка, которую мы представили в начале недели, оправдала себя, но темпы снижения превзошли ожидания, и мы пересмотрели наш прогноз и сейчас закладываем в него в большой степени повторение динамики четвертого квартала 2018 г. В то же время рынок не может экспоненциально падать или расти, поэтому ждем консолидацию на текущих уровнях и, возможно, временного отскока перед падением. Сейчас основной белый лебедь — это вакцина против коронавируса. Почему мы будем падать дальше? Потому что в марте и апреле по всему миру будут выходить экономические данные и отчетность за первый квартал. Как всегда рынок спасет глобальное количественное смягчение (QE), но не сейчас, а позже. Во многом влияние на стоимость активов и экономику будет зависеть от длительности падения. Китайская экономика находится в изоляции с конца января, массовые продажи наблюдаются с 20 февраля 2020 г. По нашим оценкам, ситуация может сохраниться до конца марта и, возможно, в апреле с переменной динамикой (рост и опять падение).

Источник: ITI Capital, Bloomberg Что это значит для рынков акций? Передышка перед последующим падением - Это значит, что S&P 500 до конца марта может снизиться примерно на 20%. За неделю индекс уже потерял 10,3%, следовательно, через некоторое время он сможет протестировать 2 700 п.

- Наблюдаемые сейчас темпы снижения долго сохраняться не могут, поэтому будет консолидация и рост перед следующим падением, как это уже происходило в четвертом квартале

- Ближайшие уровни сопротивления S&P 500: 3 043 п., 3 000 п., 2 893 п., 2 865 п. и 2 687 п. Следовательно, котировки многих IT-компаний США опустятся до минимальных значений октября 2019 г.

- Следовательно, российский фондовый рынок опустится до минимума за октябрь 2019 г., и Газпром протестирует минимумы июля-августа 2019 г., снизившись до 190 руб.

- Сбербанк может опуститься до 230 руб. и таким образом средняя цена за шесть месяцев в рамках оферты миноритариям опустится до 240 руб. и ниже вместо текущих 247 руб.

Что это значит для рынков облигаций? Более активные продажи - Рынок облигаций как правило реагирует на панику в последнюю очередь, и этот раз не стал исключением. Но мы уже наблюдаем инверсию кривой между КО США 6 месяцев и 10 лет. Давление только усилится, рынок облигаций, особенно высокодоходный рынок развивающихся стран (EM) был сильно перекуплен, как и рынок акций США, в отличие от рынков акций EM.

- Пока снижение на длинной кривой Латинской Америки (ЛАТАМ) составляет порядка 2%, Украины — более 3%, на российском рынке — порядка 1,5-2%, и здесь, возможно, от большего снижения спасают более надежные чем в EM эмитенты и более высокая защищенность российской экономики, которая тоже даст трещину, если цены на нефть сохранятся на таких низких уровнях.

Валюта: Движение к 70 руб. за доллар - Российская валюта пока упала только на 6%, тогда как нефть подешевела уже на 22%.

- Падение нефтяных котировок ниже $50/барр. станет для бюджета критическим и реакция рубля будет более стремительной, что безусловно скажется на ОФЗ и приведет к бегству нерезидентов в КО США и продажам валютных облигаций, которые пока еще держатся относительно других стран EM. Мы считаем, что при нефти $50-51/барр. справедливая стоимость валютной пары USDRUB — 67 и 70 при уровне цен на нефть $45/барр.

- В бюджет на 2020 г. Минфин заложил нефтегазовые доходы на 7,472 трлн руб., профицит в 876 млрд руб., нефть Urals по $57,7/барр. и средний курс USDRUB в 65,1.

- Сейчас цены на нефть Brent опустились до $50,52/барр., или $49/барр. за Urals, что означает снижение нефтегазовых доходов как минимум на 15-20% при условии повышенных расходов на социальные и нацпроекты согласно указам президента в начале года.

- Бюджет России станет дефицитным (при условии, что расходы дополнительно не увеличатся), когда нефть Urals подешевеет еще на 18%, до $40/барр.

Инверсия кривой и золото .png)

|

Рынки DJIA опустился на 4,42% — до 25 766,64 п., потеряв более тысячи пунктов (потери Dow Jones в среднем за день на этой неделе — самые большие с кризиса 2008 г.). Индекс Nasdaq обвалился на 4,61% — до 8614 п., S&P 500 — на 4,42%, до 2978,64 п. Рейтинговое агентство Moody's заявило, что коронавирусная пандемия спровоцирует рецессию в США и в мире в первом полугодии. Goldman Sachs ожидает отсутствие прибылей у компаний США в 2020 г. из-за вируса, а также снижает прогноз по прибыли на 2021 г. Citibank также допустил снижение прибыли компаний США. Банк прогнозирует падение EPS на 10% при замедлении роста мирового ВВП до 2%. Индекс S&P 500 в четверг упал более чем на 4%. По сравнению с пиком закрытия 19 февраля, индекс потерял более 10%. Администрация США рассматривает возможность использования специальных полномочий для быстрого расширения производства защитных средств. Управление по контролю за продуктами питания и лекарствами США объявило о нехватке лекарств, связанных с коронавирусом, но отказалось назвать препараты, о которых идет речь. В Китае количество зараженных составляет почти 78,5 тыс. человек. В Южной Корее число заражений превысило 1,5 тыс., в Японии составило почти 900, а в Иране превзошло 100. В Италии число число смертей от вируса достигло 17, а число заражений увеличилось более чем на 200, до 650. В Германии зарегистрировано около 45 случаев заражения, во Франции — около 38, в Испании — 23. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 83 тыс. человек, число смертей — 2,8 тыс. Основные индексы фондовых бирж Китая вслед за американскими котировками значительно снижаются на фоне опасений распространения коронавируса. Основной индекс Шанхайской фондовой биржи Shanghai Composite опустился на 3,37% — до 2890,56 п. Безработица в Японии с учетом сезонных колебаний в январе выросла до 2,4% с декабря в 2,2%, свидетельствуют данные статистического бюро министерства внутренних дел и коммуникаций страны. Число безработных в стране в январе составило 1,59 млн человек, что на 70 тыс. (на 4,2%) ниже значения годичной давности. Неработающая часть населения Японии, включая лиц старше 65 лет, составила 42,33 млн человек, снизившись на 610 тыс. человек (на 1,4% г/г). Цены на нефть упали в пятницу в ходе шестой торговой сессии подряд и по итогам недели должны опуститься на 12%, что станет крупнейшим снижением за четыре года, так как распространение коронавируса за пределами Китая вызвало опасения по поводу замедления мирового спроса. На встрече ОПЕК+ 5-6 марта возможно будут заключены новые договоренности по снижению добычи нефти, так как текущий уровень цен подходит к критической отметке для бюджета России ($42/барр. марки Brent) и уже является катастрофическим для бюджета Саудовской Аравии. Паника усугубляется из-за ускорения распространения коронавируса по всему миру, и аналитики активно пересматривают экономические риски. Мы ожидаем, что рынки продолжат снижаться и дальше, в частности, весьма вероятно, повторится сценарий четвертого квартала 2018 г. В таком случае с большой долей вероятности индекс S&P 500 протестирует ближайшие уровни сопротивления в 3 000 п., 2 893 п., 2 865 п. Привлекательными для покупки остаются компании биофармацевтического сектора такие, как Gilead Sciences и Moderna — они уже проводят первую фазу клинических испытаний вакцины против коронавируса. USD/RUB продолжит укрепляться, наш целевой уровень — 69 руб. в случае, если не будет договоренности по стабилизации цен на нефть. В фокусе сегодня: - Интер РАО: операционные и финансовые результаты по МСФО за 2019 г.

- Русал: финансовые результаты по МСФО за 4К19 и 2019 г.

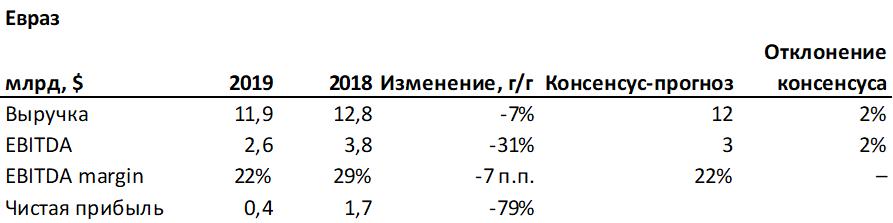

Мы считаем, что российский рынок откроется снижением. Индекс Мосбиржи в четверг снизился на 3,37%, до 2916 п., РТС — на 5,13%, до 1 386 п. Рубль ослаб к доллару и евро до 66,02 руб. и 72,54 руб. соответственно. Лидерами роста стали М.Видео (+4,48%), Полюс (+2,97%), Петропавловск (+0,71%), Полиметалл (+0,58%). В число аутсайдеров вошли Сургутнефтегаз (ао −10%), Mail.Ru Group (-8,17%), Мечел (ао −8,02%), Русгидро ( −7,61%), Аэрофлот (-7,37%). Цены на Brent утром в пятницу снижаются на 2,45%, до $50,9/барр. Золото дешевеет на 0,61%, до $1631/унция. Доходность десятилетних казначейских облигаций США понижается на 3,33 п.п., и составляет 1,26%. Американские торговые площадки закрылись в четверг в минусе — Dow Jones снизился на 4,42%, S&P 500 — на 4,42%. Японский Nikkei снижается на 3,67%, китайский Shanghai — на 2,54%. DXY снижается на 0,18%, S&P 500 futures — на 3,37%. Новости Российские суверенные облигаций (как на внутреннем, так и на внешнем рынках) в четверг, 27 февраля, попали под давление на фоне продолжающегося глобального «бегства в качество». Более значительные потери понес локальный рынок, снизившийся более чем на 1,5% (транслируется в рост доходности на 12-15 б.п.) в наиболее длинном сегменте и оказавшийся в тройке лидеров падения среди сверстников из EM. Котировки ОФЗ снижались под влиянием ослабевающего рубля и коррекции на рынке углеводородов. Сегмент российских еврооблигаций чувствовал себя более уверенно — рост доходности длинных гособлигаций не превысил 6-7 б.п. Определенную поддержку оказывала траектория движения американских КО США 10 лет, которые в течение сессии опускались до очередного исторического минимума в 1,24%. Несмотря на ухудшающиеся настроения и вывод капитала с развивающихся рынков, инвесторы в первую очередь продают активы более «уязвимых» с точки зрения экономики стран, таких как Украина или Турция. Что же касается российских бондов, то несмотря на нисходящий тренд, панические настроения пока не наблюдаются. Более того в среду, 26 февраля, наблюдался всплеск активности на первичном рынке. О своих планах начать маркетинг новых долларовых займов заявили сразу два российских эмитента класса double-B: ГТЛК и Еврохим. Евраз опубликовал финансовые результаты за 2019 г. по МСФО, с минимальными отклонениями от консенсус прогноза по выручке и EBITDA. Выручка компании составила $11,9 млрд (-7% г/г), EBITDA снизилась до $2,6 млрд (-31% г/г). Чистая прибыль уменьшилась до $365 млн (-79% г/г). Снижение показателей обусловлено более низкими ценами на ванадиевую и угольную продукцию, а также ростом затрат. В 2020 г. Евраз поставил амбициозные производственные задачи, которые должны помочь компании достичь стабильных результатов, несмотря на потенциальные рыночные риски. Совет директоров Евраза рекомендовал выплату промежуточных дивидендов в размере $0,4/акция, что предполагает дивидендную доходность ~8,2%. Дата закрытия реестра — 6 марта. EVR LN: +4,7%

Сбербанк опубликовал финансовые результаты по МСФО за 4К19 и весь 2019 г., согласно которым чистая прибыль за 4К19 оказалась выше консенсус-прогноза на 11%. Чистые процентные доходы в 4К19 выросли до 337,5 млрд. руб. (+5% г/г; +5% кв/кв), чистые комиссионные доходы увеличились до 371 млрд руб. (+23,6% г/г; +14,1% кв/кв), чистая прибыль выросла до 121 млрд руб. (+20% г/г; +35,8% кв/кв). Рентабельность капитала снизилась на 0.2 п.п. г/г и 3 п.п. г/г, до 19,4%. В 4К19 банк увеличил объем кредитов для юридических лиц до 13,9 трлн (+2,2% кв/кв), кредиты физическим лицам увеличились на 3,2% кв/кв, до 7,9 трлн руб., общий кредитный портфель увеличился до 21,7 трлн руб. (+2,6% кв/кв). Сбербанк сохранил прогнозы по финансовым показателям на 2020 г. SBER RX: −1,12%

|

|

Благополучного дня! ТС в нефти со вчера в шортах по 51,40; стоплосс на куплю пока на 51,89 . Обнадежили вчера коррекционным отскоком и вот снова вниз... . это Эквити робота ТС в шагах (пунктах, центах) с начала февраля: (По абсциссе — номер срабатывания сигнала ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.) Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 6,50 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита в случае Вашей торговли по сигналам ТС с начала февраля. . Важное напоминание: ТС, по сути, система РискМенеджмента, которая вдолгую ещё и профитная! То есть со стоплоссами ТС и элементарным МаниМенеджментом (чтоб не торговать «на всю котлету», а динамически изменять размер позиции в зависимости от размера депозита) у Вас НЕ будет историй, когда рынок полетел против Вас и Вы нарвались на маржинколл и потеряли ВСЁ. Наоборот, эти выстрелы нефти ТС поможет превратить в приятный вишневый профит! Или по-простому: Эквити ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если Эквити в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. Взять +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня! Telegram-канал the_success_story_of_oil_trade Если есть желание получать сигналы ТС , пишите: в скайпе (Skype) ник sanches315 в Телеграмм (Telegram) @FullCup

|

|

Для удобства принятия решения по распределению веса бумаг в портфеле использую небольшую ротацию бумаг по видам назначения: 1. Спекулятивный. 2. Ростовой 3. Дивный. 4. Шлаковый. 5. Защитный 6. Парковочно-балансирующий. 7. Реперный. Всё виды кроме 1, 6 и 7- изначально формируются на основе маркеров 6-й вид ситуационный, поэтому применение маркеров в нём не имеет смысла. 1-й это тоже ситуационный и зависит от показаний ТА. 7-й формируется по мере наполнение основного портфеля.

|

|

По мере поступления денежных средств продолжаю формирование пакета маркеров. Маркерами для меня является небольшое количество акций каждого выбранного эмитента. Для чего нужен маркер. Маркер позволяет моментально оценить положение (спред) цены от заданного уровня и определить на какую дельту произошло изменение цены во времени. Эти данные мне необходимо для определения ивестиционного "веса" вложении в конкретный эмитент и его относительного положения от "0" точки инвестирования. Для меня достижение "0"- точки является сигналом о прекращении инвестирования в данный эмитент.

|

|

События, на которые следует обратить внимание сегодня: 16.30 мск. США: Основной индекс расходов на личное потребление. EURUSD: Опубликованная накануне вторая оценка по ВВП США за четвертый квартал 2019 года не принесла сюрпризов - показатель вырос в рамках ожидания участников рынка и составил 2,1%. Стоит отметить, что Штаты пересмотрели дефлятор ВВП – показатель снизился на десять базисных пунктов, до уровня 1,3%. Согласно данным биржи СМЕ вероятность снижения процентной ставки ФРС США на ближайшем заседании 18 марта составляет 90%, при этом в начале февраля этот показатель составлял всего лишь 10%. Для американского доллара это негативный фактор, поскольку снижение процентных ставок Федрезерва будет способствовать оттоку капитала из американских активов. Торговая рекомендация: Buy 1.0984/1.2870 и take profit 1.1015. GBPUSD: В ходе своего выступления член правления Банка Англии Канлифф указал на ожидания роста инфляции за счет позитивной динамики рынка труда – последний год мы наблюдаем роста среднего заработка в Соединенном Королевстве, что будет способствовать росту потребительских цен. На этом фоне, правление Банка Англии ожидает, что индекс потребительских цен может немного превысить инфляционный таргет 2%. Это интересное заявление, поскольку ранее инвесторы ждали снижения процентных ставок, а теперь ставки снижать никто не будет. Торговая рекомендация: Buy 1.2870/1.2855 и take profit 1.2921. USDJPY: На ход торгов сильное влияние оказывает динамика фондовых рынков, в первую очередь американского, как самого большого на планете. Американский рынок акций падает шесть дней подряд, и финансовые СМИ говорят о панике, которая вызвана короновирусом. На текущий момент времени общее количество заболевших вирусом составляет 83386 человек, из которых 2858 умерло и 36557 вылечилось. Таким образом, количество больных составляет 46829 человек, против 49292 днем ранее. За день количество больных сократилось на 2463 человека или 5%. Последние пять дней количество больных в среднем сокращается на 1600 человек. Таким образом, на следующей неделе количество вылечившихся превысит 50% от числа заболевших. В периоды страхов на финансовых рынках сильно растет золото, однако с начала драгоценный металл торгуется в отрицательной области – снижение символическое на 0,1%, но, тем не менее, роста нет. В четверг в США объем торгов на рынке акций составил 15,63 миллиарда бумаг, что является максимальным значением за 5,5 лет. Тогда во второй половине 2015 года на американском рынке была сильная коррекция, и индекс S&P500 упал от максимума на 14,2%. После того, как прошел рекордный объем торгов, индекс вырос на 15,4%. Текущее падение составляет 14,2% от максимума 20 февраля. На этом фоне, я ожидаю технической коррекции на американском фондовом рынке, что положительно отразится на котировках USDJPY. Торговая рекомендация: Buy 108.88/108.70 и take profit 109.35.

|

|

|

|