|

|

|

На днях нефтяник опубликовал отличный отчет, исходя из которого его выручка и чистая прибыль продолжили активно увеличиваться. 💰 И многие уже успели подсчитать, что по итогам I полугодия дивиденды составят около 36,5 рублей, а их доходность по итогам года и вовсе сможет превысить 15%. Также из позитивного можно отметить отсутствие долга и высокий уровень операционной эффективности, что однозначно поддержит последующие выплаты. ⭐️ А за счет громадного потенциала по росту добычи в виде Восток Ойла компания продолжит и дальше улучшать финансовые результаты. Из минусов в этой истории можно отметить разве что продолжающийся рост налоговой нагрузки и некоторые ограничения по добыче, не более. ❗️ Так что я сохраняю позитивный взгляд на акции Роснефти, сейчас они действительно существенно недооценены. Свою позицию по бумаге я держу дальше, от текущих покупка также актуальна. Это однозначно один из лучших нефтяников страны! А пока рынок паникует, я просто покупаю сильные и перспективные акции по отличным ценам! Список таких бумаг уже опубликовал в моем tg: https://t.me/%20I04KOMGJK6RlOGMy Переходите скорее, пока идеи еще актуальны ❤️

|

|

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/transport/aeroflot/itogi... Общая выручка компании выросла почти в полтора раза до 377,2 млрд руб. вследствие увеличения пассажирооборота, объема грузоперевозок, а также роста доходных ставок как на международных, так и внутренних линиях. Выручка от пассажирских перевозок выросла на 51,1% и составила 354,2 млрд руб. на фоне увеличения пассажирооборота компании на 28,3%, а также увеличения доходных ставок на внутренних линиях на 23,0%. Доходные ставки на международных линиях выросли на 4,9%. В итоге выручка с 1 пассажиро-километра увеличилась на 17,8% до 5,17 руб. При этом занятость кресел выросла до 88,3% (+2,6 п.п.). Выручка от грузовых перевозок увеличилась на 30,0% до 14,3 млрд руб. на фоне роста объема перевозок груза и почты на 17,8%. Прочая выручка возросла на 29,0% до 8,8 млрд руб., причины такой динамики остались неясными. Операционные расходы росли меньшими по сравнению с выручкой темпами (+20,7%), составив 308,0 млрд руб. Основная причина такой динамики операционных расходов по большей части была обусловлена поступлениями по демпферу, а также наличием операционных доходов, связанных со страховым урегулированием отношений с иностранными лизингодателями по 7 воздушным судам, эксплуатируемым компаниями Группы. Расходы на авиационное топливо увеличились на 55,1% и составили 49,7 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин (+22,9%), частично компенсированной выплатами по топливному демпферу. Также значительному росту подверглись расходы на обслуживание воздушных судов и пассажиров (+37,7%) и затраты на техническое обслуживание воздушных судов (в 2,2 раза) в связи увеличением провозных емкостей и расширения программы полетов и повышения тарифов аэропортов. Расходы на оплату труда увеличились на 18,5% до 18,0 млрд руб.на фоне роста производственной программы и инфляционных тенденций. Расходы на амортизацию и таможенные пошлины сократились на 17,9% и составили 56,8 млрд руб., что преимущественно связано с восстановлением резерва перед возвратом по воздушным судам, по которым в прошлом году был завершен процесс урегулирования отношений с иностранными арендодателями. Коммерческие, общехозяйственные и административные расходы выросли на 30,6%ь, составив 7,6 млрд руб., в связи с ростом расходов на агентов на фоне увеличения объемов перевозок и рекламных услуг для продвижения новых направлений после значительного сокращения расходов на рекламу в прошлые годы. В итоге операционная прибыль компании составила 69,2 млрд руб. против убытка, полученного годом ранее. В блоке финансовых статей чистые финансовые расходы составили 14,4 млрд руб., сократившись почти в девять раз, что в основном обусловлено отражением положительных курсовых разниц (годом ранее - отрицательных разницы в размере 97,0 млрд руб.). Процентные расходы по кредитам незначительно сократились на фоне снижения долга. Процентные расходы по аренде сократились на 13,5%, на фоне снижения арендных обязательств на 5,8% до 605,7 млрд руб. В итоге чистая прибыль компании составила 41,5 млрд руб. против убытка 96,6 млрд руб. годом ранее. Скорректированная чистая прибыль составила 27,0 млрд руб. против убытка 20,1 млрд руб. за аналогичный период прошлого года. По линии балансовых показателей отметим, что собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -44,1 млрд руб. Общий долг находится на уровне 78,7 млрд руб. (-24,6% к началу года), а с учетом арендных обязательств - 684,9 млрд руб. (-8,4%). По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на фоне более стремительного увеличения расходов на топливо. Мы не приводим значение потенциальной доходности акций компании, так как прогнозирование собственного капитала подвержено значительному количеству одновременных эффектов, связанных с урегулированием взаимоотношений с иностранными арендодателями по поводу воздушных судов. См. таблицу: https://bf.arsagera.ru/transport/aeroflot/itogi... В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

После обкатки первого обмена Инвестиционная палата решила сделать это еще раз. Второй обмен будет более быстрым и вроде бы более удобным для российских инвесторов. Что уже известно о втором обмене? 🧊Выкуп замороженных активов продлен до середины октября 2024 года. 🧊Российские инвесторы подавать заявки не будут, так как брокер учтет ранее поданные заявки на участие в первом обмене. Но у российского инвестора есть возможность отказаться от обмена. 🧊Прием заявок от нерезидентов продлится с 3 сентября по 20 сентября. 🧊Средняя стоимость лота составит 135,4 млн. рублей. Единая для всех лотов стартовая ставка - 142,2 млн. рублей. Коэффициент выкупа, определенный организатором обмена, составляет 1,05х. У меня замороженные активы по-прежнему разбросаны среди трех брокеров/УК. УК Первая подтвердила эту информацию, КИТ Финанс отключили свой телефон колл-центра, дозвониться к ним не могу уже полмесяца. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

В начале коррекции акции компании чувствовали себя гораздо лучше рынка, однако в последний месяц они все таки поддались общему тренду. 💬 Но по факту это падение совершенно не обоснованно, ведь весь скопившийся негатив практически не затрагивает IT-сектор и Positive в том числе. Компании не страшны ни санкции с геополитикой, ни высокая ключевая ставка, ни конкуренция, что при текущих реалиях важно как никогда. 🚀 Так что ничего не мешает бизнесу и дальше активно развиваться, кратно увеличивая выручку и выходя на международный рынок. К этой классической истории роста добавляются еще и приятные дивиденды, которые будут расти параллельно с самой компанией. ❗️ Исходя из всего этого акции Positive имеют отличный потенциал роста практически на любом периоде, и от текущих их можно смело брать! Свою позицию на коррекции я также уже неоднократно докупал и держу ее дальше, цели тут гораздо выше! А пока рынок паникует, я просто покупаю сильные и перспективные акции по отличным ценам! Список таких бумаг уже опубликовал в моем tg: https://t.me/%20I04KOMGJK6RlOGMy Переходите скорее, пока идеи еще актуальны ❤️

|

|

Акции компании на общей коррекции не стали исключением и также пришли к весьма интересным уровням, которые мы могли наблюдать год назад. 📊 Однако за этот период банк стал только лучше и даже при высокой ключевой ставке продолжает ставить новые рекорды. Так результаты Сбера за 2024 год действительно смогли превзойти рекордный 2023, чего и близко не вышло у других банков. 💰 Вместе с компанией растут и дивиденды, доходность которых по итогам года сможет превысить достойные 15%. И все это еще раз говорит о том, что Сбербанк по-прежнему остается фаворитом в финансовом секторе, раз за разом подтверждая свое звание. ❗️ Так что я сохраняю позитивный взгляд на его акции и держу свою позицию дальше, от текущих покупка также актуальна как никогда. За эту историю переживать не стоит точно, тут все и всегда стабильно! А пока рынок паникует, я просто покупаю сильные и перспективные акции по отличным ценам! Список таких бумаг уже опубликовал в моем tg: https://t.me/%20I04KOMGJK6RlOGMy Переходите скорее, пока идеи еще актуальны ❤️

|

|

🐹Фонды ликвидности. 🥜Так Друзья, судя по телодвижениям ВТБшного фонда, цены акций уже начинают потихоньку возбуждать покупателя и нет нет, да и продавят маркетиэйкера продавцы в фонде ликвидности! 🥜99%, средства идут на покупку акций иначе бы смысл вытаскивать их из под 18% доходности! 🥜В Сберовской фонде пока таких телодвижений не наблюдается! 🥜Смотрим дальше на процесс! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

В первую осеннюю неделю семь эмитентов «Юнисервис Капитал» направят купонный доход по восьми выпускам на сумму 13 915 189,1 руб. По бумагам СМАК-БО-П01 будет реализовано очередное частичное погашение номинальной стоимости в размере 5 млн руб. Первую выплату купонного дохода по выпуску Хромос Инжиниринг-БО-02 (ISIN: RU000A1094W7, № 4B02-02-00138-L от 25.07.2024) инвесторы получат 2 сентября. Событие было назначено на субботу, 31 августа, и перенесено на ближайший рабочий день. Объем составляет 250 млн руб., номинал — 1 000 руб. Ставка купонного дохода — плавающая с расчетом по формуле: ключевая ставка ЦБ + 4,75%, её текущее значение — 22,75%. Выплата на одну бумагу составит 18,7 руб., на выпуск — 4 675 000 руб. 2 сентября держатели облигаций серии СМАК-БО-П02 (ISIN: RU000A106UA9, № 4B02-02-00564-R-001P от 01.09.2023) получат доход за 12 купонный период. Согласно графику, событие выпало на воскресенье и было перенесено на понедельник. Объем выпуска составляет 60 млн руб., номинал облигаций — 1 000 руб., купон начисляется по ставке 16% годовых. Сумма выплаты составит 789 000 руб.: по 13,15 руб. на облигацию. 3 сентября держатели бумаг серии НЗРМ-БО-01 (ISIN: RU000A104EP6, № 4B02-01-00418-R от 28.12.2021) получат 32 купон. Ранее компания успешно реализовала первое частичное досрочное погашение: объем в обращении составляет 148 млн руб., остаточный номинал — 925 руб. Ставка купонного дохода, плавающая, с расчетом по формуле: ставка ЦБ + 5,75%, но не более 15,75% годовых. Её текущее значение — 15,75%. На одну бумагу будет начислено 11,97 руб. купонного дохода, что в сумме составит 1 915 200 руб. Также 3 сентября состоится выплата 45 купона по выпуску СМАК-БО-П01 (ISIN: RU000A102KP7, № 4B02-01-00564-R-001P от 17.12.2020). Объем выпуска в обращении после ранее реализованных частичных досрочных погашений составляет 10 млн руб., остаточный номинал облигаций — 2 000 руб., ставка купонного дохода — 13% годовых. На одну бумагу приходится по 21,37 руб. купонного дохода, на выпуск — 106 850 руб. В этот же день эмитент реализует девятое частичное досрочное погашение в объеме 10% от номинала. Выплата составит 1 000 руб. на облигацию и 5 млн руб. на выпуск. 4 сентября 35 купон получат держатели бумаг серии ПЮДМ-БО-П03 (ISIN: RU000A103WC8, № 4B02-03-00361-R-001P от 14.10.2021). Объем эмиссии — 70 млн руб., купонная ставка установлена на уровне 13% годовых, номинал облигаций — 1 000 руб. На одну облигацию будет начислено 10,68 руб., сумма выплаты составит 747 600 руб. 31 купонная выплата по выпуску серии ТаксовичкоФ-БО-01 (ISIN: RU000A104K11, № 4B02-01-00447-R от 14.02.2022) тоже выпадает на 4 сентября. При проведении безотзывной оферты ставка купонного дохода была установлена на уровне 22,75% годовых, после её проведения объем в обращении равен 78,864 млн руб. Номинальная стоимость — 1 000 руб. Выплата на одну облигацию составит 18,7 руб., на все — 1 474 756,8 руб. Также 4 сентября инвесторы получат доход за 11 купонный период по облигациям Фабрика Фаворит-БО-01 (ISIN: RU000A106ZZ5, № 4B02-01-00607-R от 03.10.2023). В рамках эмиссии компания привлекла 60 млн руб., купонная ставка — 20% годовых, номинал бумаг — 1 000 руб. Сумма выплат составит 986 400 руб.: по 16,44 руб. на облигацию. 3 сентября представитель владельцев облигаций (ООО «ЮЛКМ») выразил обеспокоенность по факту возможности ООО «Фабрика ФАВОРИТ» своевременно произвести предстоящие в сентябре и октябре текущего года выплаты по двум облигационным выпускам в обращении Фаворит-БО-01 (купонный доход), Фаворит-БО-П01 (погашение номинальной стоимости + купонных доход по выпуску). Подробнее. 6 сентября ООО «Феррони» выплатит 25 купон по выпуску Феррони-БО-01 (ISIN: RU000A1053R3, № 4B02-01-00626-R от 09.08.2022). Объем выпуска в обращении после успешной реализации четырех добровольных и одной безотзывной оферт — 195,887 млн руб., номинал облигаций — 1 000 руб., текущая ставка купонного дохода, определенная при проведении безотзывной оферты, — 20% годовых. Сумма выплат инвесторам — 3 220 382,28 руб., на одну бумагу приходится по 16,44 руб.

|

|

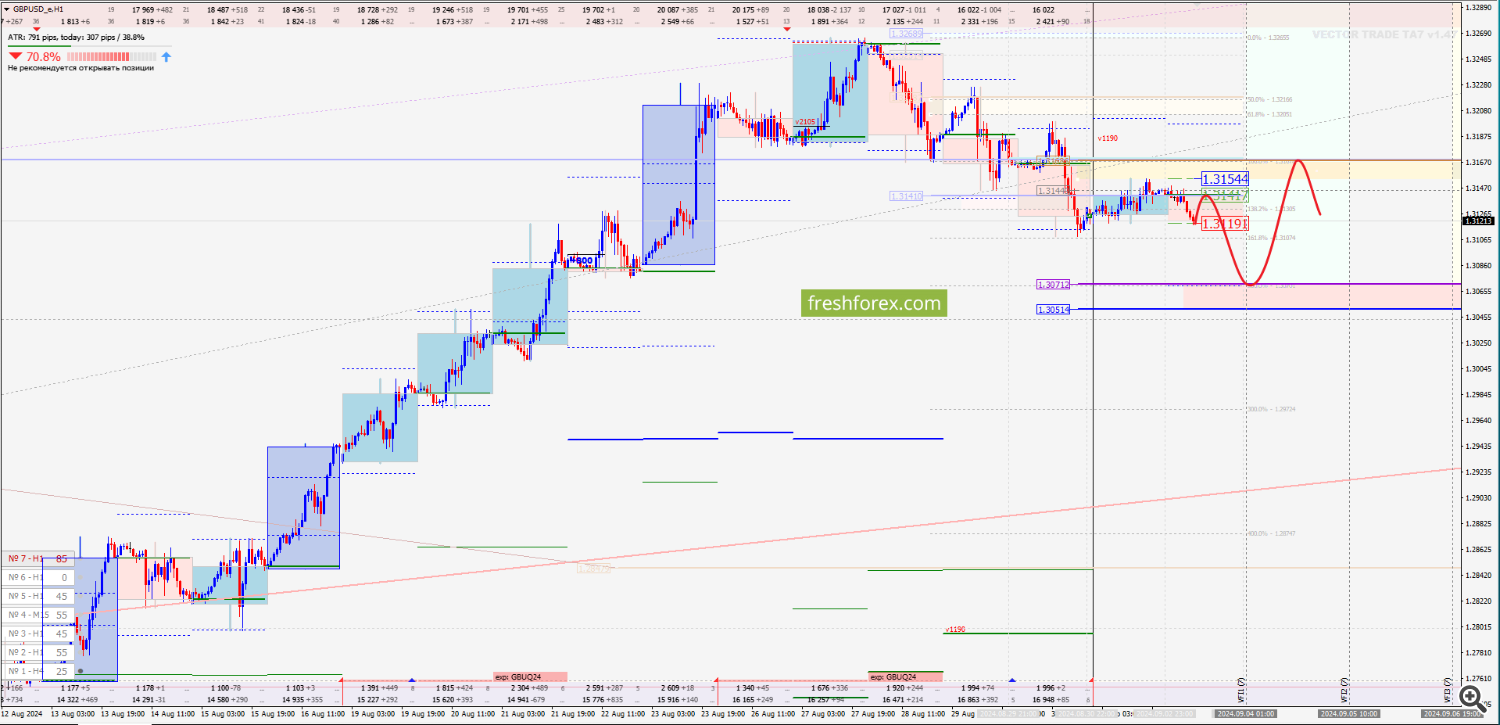

GBP/USD: Прежний сценарий! Цена торгуется в зоне комфорта ниже уровня баланса дня 1.3144. Цена находится вблизи к главной цели нисходящего импульса на уровне 1.3070. Прежний сценарий снижения до главной цели сохраняется. Уровень максимальной прибыли в районе 1.3071. Отличная точка входа для продаж, расположена на уровне 1.3166. Среднесрочный целевой ориентир модели расположен в области 1.3051. Параметры ДС на стороне продавцов и составляют 18% месяца и 8% недели. Основной сценарий текущего дня, это продажи пары, альтернативный сценарий на данном этапе не рассматривается.

Торговые решения: Sell 1.3165 – 1.3145 Take Profit 1.3071 – 1.3060 Пополняйте свой счет криптовалютой и вы получите до 10% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку. Больше аналитической информации Вы можете найти на нашем сайте

|

|

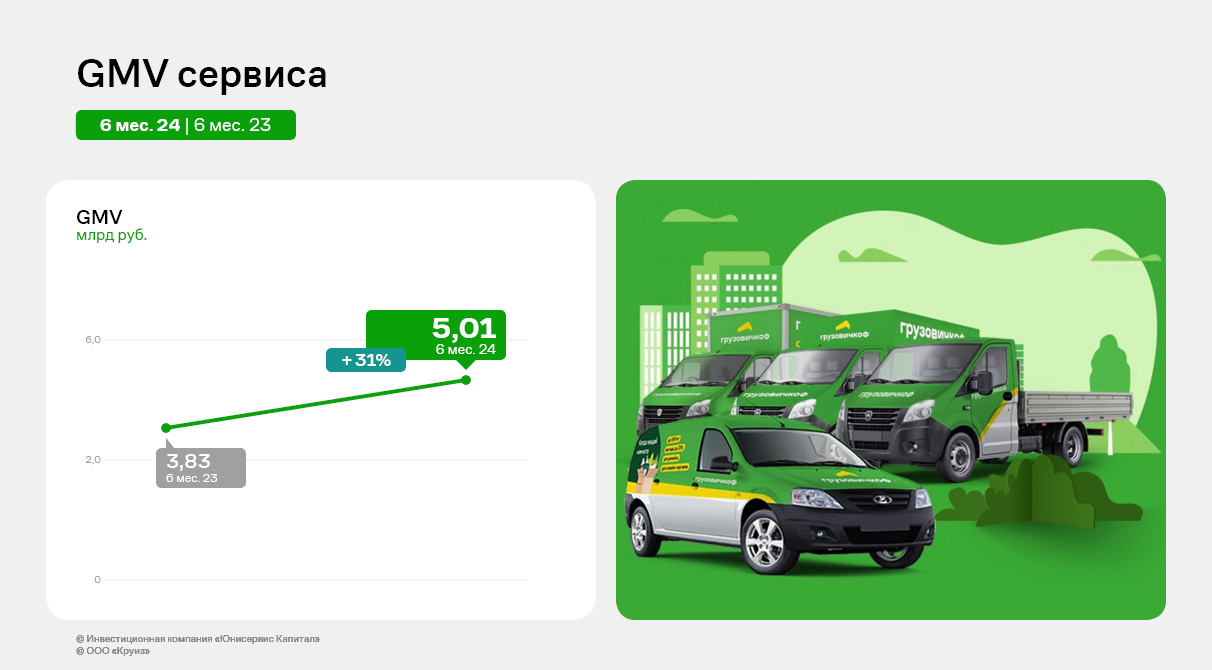

Сервис «Грузовичкоф» наращивает обороты в регионах и продолжает активное развитие сотрудничества с интернет-магазинами. Финансовые показатели компании также находятся в положительной динамике. На сегодняшний день сервис эмитента представлен в 155 городах России и в 4 странах СНГ: Казахстане, Таджикистане, Узбекистане и Республике Беларусь.

GMV сервиса в 1 полугодии 2024 года прирос к АППГ на 31%, составив 5 млрд руб. При этом в разбивке по направлениям виден существенный рост услуг доставки для DIY сетей и интернет-магазинов — 120% относительно 1 полугодия 2023 года. Услуги грузового такси показали наибольший рост к АППГ в странах СНГ (+62%), в регионах России он достиг +25%. В Санкт-Петербурге и Москве рост GMV составил 11%. Замедление темпов роста прочих услуг связано с перезапуском сервиса LTL («Сборные грузы»): были пересмотрены и изменены тарифы на перевозку грузов с учетом клиентских запросов, и в итоге они стали более гибкими и комфортными. Сейчас услуги представляют собой единую экосистему, что важно для более эффективной работы направления и сервиса в целом. Также были перестроены некоторые бизнес-процессы для оптимизации всей деятельности сервиса, расходов и доходов проекта.

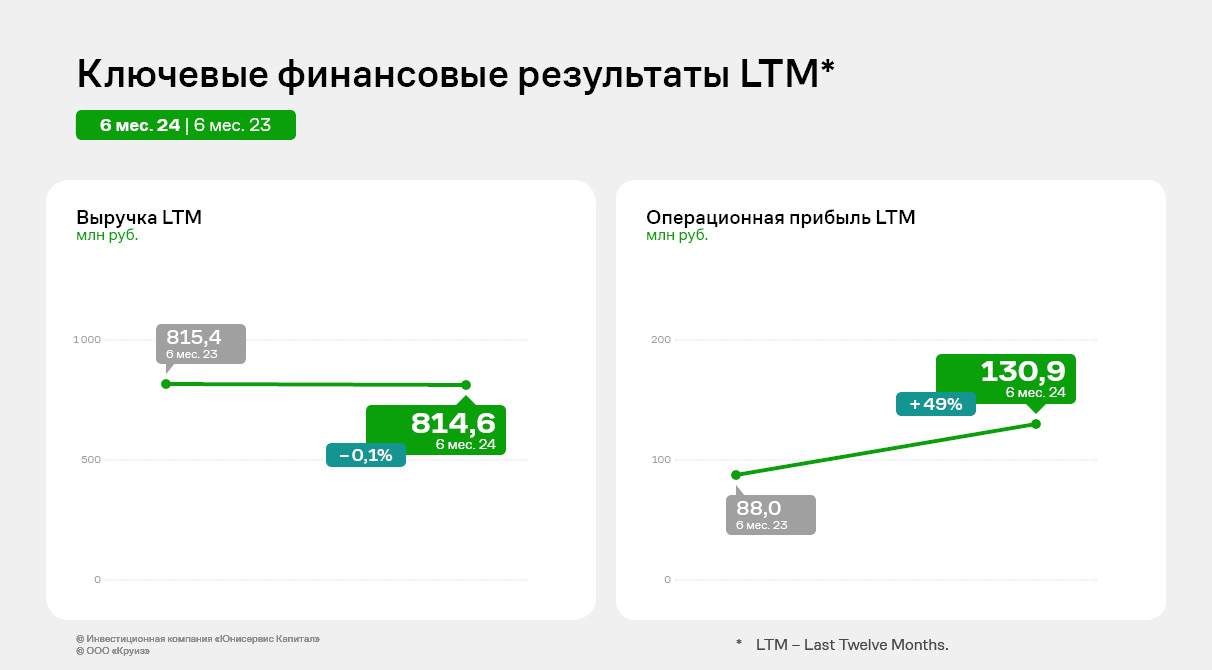

Финансовые показатели эмитента также демонстрируют положительную динамику эффективности бизнеса. Несмотря на сохранение выручки LTM за 1 полугодие 2024 года на уровне аналогичного периода прошлого года, операционная прибыль и EBITDA увеличились к АППГ на 48,8% и 26,9% соответственно. В итоге операционная рентабельность повысилась на 5,3 процентных пункта, рентабельность чистой прибыли и EBITDA — на 2,0 и 3,3 п.п. соответственно.

Улучшение показателей во многом обусловлено проведенной в 2023 году масштабной работой по повышению эффективности различных бизнес-процессов по ряду направлений: в маркетинге, контактном центре, отделе по работе с корпоративными клиентами и т.д. Во всех подразделениях сервиса оптимизируются бизнес-процессы с целью сокращения издержек при сохранении эффективности работы. Так, за счёт проработки новых рекламных каналов снизилась стоимость привлечения клиентов.

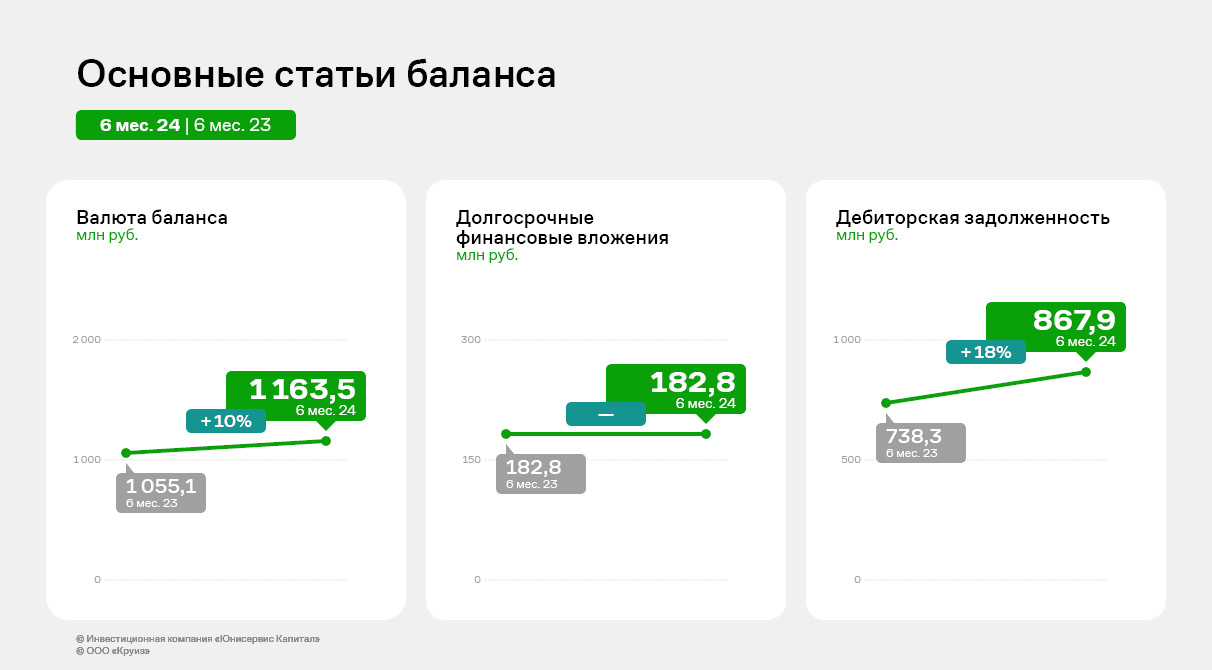

По состоянию на 30.06.2024 активы компании составили 1 163 млн руб., что на 10,3% выше показателей на 30.06.2023. В структуре баланса эмитента основную долю занимает дебиторская задолженность (75%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения. К значениям на 30.06.2023 дебиторская задолженность увеличилась на 17,5%, или на 129,6 млн руб. Кредиторская задолженность увеличилась на 48,6 млн руб., что составляет 77% от значений АППГ, рост вызван встречными расчетами с автопарками по агентским договорам. Долгосрочные финансовые вложения в сумме 182,8 млн руб. состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложени ям Эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа за анализируемый период не изменилась. По состоянию на 30.06.2024 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 837 млн руб. и биржевые облигации в сумме 37,5 млн руб.

Коэффициенты долговой нагрузки остаются на высоком уровне, в то же время при сравнении с показателями на 30.06.23 видна положительная динамика. Особенно заметно сократился коэффициент Чистый долг/EBITDA — на 17%.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска облигаций согласно графику.

|

|

🐹Ростелеком АП. 🥜Таже самая картина и в префах! 🥜Единственное, ценовые уровни находятся по компактнее, а див доходность чутка выше благодаря тому, что префы стоят дешевле! Так в рублях дивы и в обычке и в префах одинаковые и составляют 6р. с хвостиком на акцию. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|