|

|

|

События, на которые следует обратить внимание сегодня: 11.30 мск. Германия: композитный индекс PMI. 12.30 мск. Великобритания: композитный индекс PMI. 17.45 мск. США: композитный индекс PMI. EURUSD: Евро сейчас торгуется в области 14-месячного минимума и у “быков” сейчас мало шансов на успех. Во-первых, на долговом рынке наблюдается снижение спрэда доходности краткосрочных и долгосрочных американских казначейских облигаций, что сигнализирует о грядущем росте процентной ставки ФРС. Данный показатель приближается к 1%. Фьючерс на ставку ФРС сейчас указывает на то, что в будущем году монетарный регулятор может трижды повысить ставку. Безусловно, сейчас еще рано делать выводы об радикальном изменении кредитно-денежной политики, однако рыночные настроения сейчас явно в пользу доллара. Во-вторых, падение цен на золото также будет оказывать давление на европейскую валюты, поскольку активы исторически коррелируют между собой. Золото падает всё по той же причине- ожидания роста процентной ставки ФРС. Торговая рекомендация: sell 1.1263/1.1300 и take profit 1.1219. GBPUSD: Президент США Джо Байден в понедельник выдвинул кандидатуру главы Федрезерва Джерома Пауэлла на новый четырехлетний срок. "Хотя еще многое предстоит сделать, за последние 10 месяцев мы добились заметного прогресса в том, чтобы вернуть американцев на рабочие места и заставить нашу экономику снова двигаться вперед”, - поведал Байден журналистам. Назначение Пауэлла должен утвердить конгресс, но это формальность. Для валютного рынка это нейтральный фактор, поскольку большинство инвестиционных банков ожидали такого исхода. В самый разгар европейской сессии агентство Markit опубликует статистику по индексу PMI и если этот показатель превысит ожидания рынка (более 58,2 пунктов), то можно ожидать технической коррекции и роста котировок британской валюты. Шансы на такой исход хорошие, учитывая позитивную динамику рынка труда. Торговая рекомендация: флэт 1.3360 -1.3448. USDJPY: В Японии сегодня выходной и на этом фоне не следует рассчитывать на высокую волатильность в первой половине дня. Восходящий тренд в данной валютной паре набирает обороты и коррекцию к ближайшим уровням поддержки целесообразно использовать для открытия позиций Buy. Японские власти утвердили новую антикризисную программу в объеме 55,7 трлн йен, что окажет позитивное влияние на японский фондовый рынок и негативное влияние на национальную валюту, поскольку рост денежной массы исторически приводит к снижению курса валюты. Нельзя обойти стороной и рост долларовых ставок на межбанке в Лондоне- банкиры ждут ужесточения кредитно-денежной политики ФРС и заранее отыгрывают это событие через повышения ставок Libor. Данный процесс будет оказывать поддержку американской валюте. Торговая рекомендация: buy 114.73/114.50 и take profit 115.30.

|

|

Прогноз на неделю 22 - 26 ноября: #SP500: На этой неделе американцы отмечают День Благодарения в четверг, после которого традиционно начинается Рождественское ралли на фондовом рынке. Надо отметить, что рост рынка акций бывает не каждый год, а только в период хорошего роста экономики и мягкой кредитно-денежной политики ФРС. Если экономика стагнирует и Федрезерв проводит жесткую монетарную политику, то вместо “бычьего ралли” мы получаем “медвежий рынок”. Текущая ситуация на рынке вполне укладывается в модель Рождественского ралли. Экономика США в этом году демонстрирует сильный рост и вернулась к допандемийному уровню, а Федрезерв удерживается ставки вблизи 0% и ежемесячно печатает деньги для скупки активов в рамках программы количественного смягчения. Торговая рекомендация: Buy 4685/4638 и take profit 4755. #BRENT: Нефтяной рынок в минувшую пятницу испугался заявления австрийских политиков о введении общенационального локдауна на 20 дней, поскольку политики не хотят появления пятой волны Covid. О возможности введения локдауна также заговорили в Германии, однако финального решения там не принято. Коронавирусные риски выросли в Европе, при этом в Азии и Северной Америке ситуация стабильная. Население Австрии составляет 8,9 млн чел или 2% населения Евросоюза. На Европу приходится 14% мирового потребления нефти или 13,7 млн б/с. Если сделать грубый расчет, то получается, что на Австрию приходится 0,27 млн б/с нефти. В 4 квартале ОПЕК ожидает дефицита предложения в размере 1 млн б/с. Таким образом, локдаун в Австрии не окажет значительного влияния на рынок. Если же Германии последует примеру своего соседа и также введет локдаун, в этом случае мировой нефтяной рынок от состояния дефицита перейдет в состояние профицита, что негативно для нефтяных цен. Что мы имеем в сухом остатке? Нефтяной рынок сейчас будет реагировать на действия европейских политиков. Консервативным трейдерам сейчас целесообразно занять выжидательную позицию и если германия не будет вводить локдаун, то можно будет открывать позиции Buy. Спекулятивным трейдерам можно открывать позиции Buy на текущих уровнях, на ожиданиях того, что немцы не будут вводить локдаун. Торговая рекомендация: флэт 76.90 -79.50 #VTB: В конце минувшей недели один из крупнейших банков Восточной Европы анонсировал сделку по продаже 17,28% акций ритейлера "Магнит", которые были куплены в 2018 г. у основателя компании С. Галицкого. Данную сделку банк закрывает для себя с прибыль в размере 25 млрд руб., что позволит ему перевыполнить цель по прибыли на этот год, которая составляла 295 млрд руб. Таким образом, можно рассчитывать, что по итогам года чистая прибыль банка составит около 320 млрд руб., что позволит сохранить уровень рентабельности капитала на отметке 18%. На этом фоне при снижении котировок акций в область психологического уровня 0.05000 акции могут быть интересными для покупок. Торговая рекомендация: Buy 0.05000/0.04940 и take profit 0.05580.

|

|

Пока главная криптовалюта, биткоин, снижается от уровня $58 000, некоторые альткоины приступили к росту и даже достигли новых исторических максимумов. Bitcoin Анализируя динамику биткоина, аналитики прогнозируют, что «медвежий» тренд может завладеть рынком уже в ближайшее время. И если криптовалюте не удастся удержаться вблизи $57 тыс., то дальнейшей целью снижения станет область $52 500 – $50 000. При худшем развитии событий (прорыве ниже психологической поддержки на уровне $50 тыс.) можно ждать сильнейших распродаж, так как трейдеры поспешат выйти из своих позиций. Более позитивный сценарий предполагает восстановление биткоина и завершение коррекции вблизи $60 тыс., откуда может начаться дальнейший рост. На минувших выходных президент Сальвадора (единственной страны, где биткоин признан законным платежным средством) заявил о планах строительства Bitcoin City – города, который будет работать исключительно на возобновляемых геотермальных источниках энергии. Жители Bitcoin City будут освобождены от уплаты всех налогов (на прибыль, имущество, прирост капитала и т.д), кроме НДС. Для финансирования проекта власти Сальвадора выпустят токенизированные 10-летние облигации на сумму $1 млрд. Dogecoin Согласно исследованиям, эта криптовалюта оказалась наиболее популярной по поисковым запросам в 23 штатах США. Аналитики объясняют эту популярность повышенным вниманием Илона Маска к активу. Напомним, в мае Маск предложил пользователям проголосовать за вариант приема платежей в Dogecoin. Более того, миллиардер сообщил, что в 2022 году SpaceX запустит к Луне спутник Doge-1. Текущая котировка Dogecoin – $0,22. Shiba Inu Еще один популярный токен – клон Dogecoin Shiba Inu. Криптовалюта опередила многие остальные криптоактивы по популярности. Более того, стало известно, что некий анонимный инвестор на прошлой неделе приобрел Shiba Inu на сумму около $8,3 млн.

|

|

ОПЕК+ может изменить параметры своего соглашения по восстановлению добычи нефти, если одни из крупных импортеров запустит распродажу стратегических нефтяных резервов. Об этом пишет Bloomberg со ссылкой на делегатов стран — участниц нефтяного альянса. По словам источников издания, это может произойти уже 2 декабря, когда состоится следующее заседание министров стран ОПЕК+. На ноябрьском заседании члены организации договорились не ускорять наращивание добычи нефти и не отходить от прежнего плана по ежемесячному увеличению добычи на 400 000 баррелей в сутки, пока не исчерпается принятое ранее ограничение на 5,8 млн б/с (это должно произойти в сентябре 2022-го). С просьбой увеличить поставки сверх плана к альянсу обращались США — цены на топливо на американских АЗС выросли с начала года на 62% (в среднем до $3,41 за галлон по состоянию на 22 ноября против $2,11 год назад). Администрация президента Джо Байдена связывает это подорожание с нежеланием нефтедобывающих стран повышать уровень добычи. После отказа ОПЕК+ увеличить производство США обратились к ряду крупнейших потребителей нефти, включая Китай, Индию, Японию и Южную Корею, высвободить часть своих стратегических резервов, чтобы увеличить предложение и снизить цены на мировом рынке. Пока все эти страны изучают возможность распродажи нефти из запасов.

|

|

Двузначный рост прибыли несмотря на скачок себестоимости Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г. См. таблицу: https://bf.arsagera.ru/gruppa_cherkizovo/itogi_... В отчетном периоде совокупная выручка компании выросла на 22,0% и составила 112,6 млрд руб. Ключевым драйвером роста выручки стал продолжающийся рост цен на все категории продукции компании. В сегменте «Курица» выручка выросла на 28,5% до 69,2 млрд руб. Несмотря на пожар на «Алтайском бройлере», который произошел в июле, компании удалось быстро возобновить работу на фабрике и превысить показатели объема продаж курицы на 2,7% до 532,9 тыс. тонн. Цена на курицу выросла на 25,3% до 132,6 руб. за кг на фоне роста себестоимости за счет удорожания кормов, упаковки и транспортных услуг. Отдельно отметим изменения в структуре продаж сегмента: более чем в два раза выросли продажи товаров предприятиям общепита на фоне приобретения завода по производству полуфабрикатов из птицы в Тульской области; также на 10% выросли экспортные продажи курицы в связи с поставками в страны Ближнего Востока: основным рынком остается Китай, однако компания так же начала осуществлять продажи курицы в Саудовскую Аравию. Чистое изменение справедливой стоимости биологических активов составило 817 млн руб. против 414 млн руб. годом ранее. Операционная прибыль сегмента увеличилась на 41,3% и составила 10,9 млрд руб. Выручка в сегменте «Свинина» снизилась на 12,8% до 15,6 млрд руб. на фоне снижения объемов продаж на 19,0% до 88,1 тыс. тонн. В числе причин резкого падения реализации свиней – частичная переориентация продаж сегмента на внутренние цели, а также вспышки африканской чумы свиней и аномальная жара, приведшая к сокращению убойного веса поголовья. В то же время поддержку доходам сегмента оказал значительный рост цен на уровне 24%, в результате которого средняя цена реализации подросла до 164,2 руб. Чистое изменение справедливой стоимости биологических активов составило 1,7 млрд руб. по сравнению с 727 млн руб. годом ранее. Операционная прибыль сегмента увеличилась на 1,5% и достигла 6,9 млрд руб., при этом операционная рентабельность снизилась с 28,6% до 28,5%. В сегменте «Мясопереработка» было зафиксировано увеличение выручки на 35,6% до 20,8 млрд руб. Объем продаж вырос на 19,0% до 96,7 тыс. тонн на фоне роста продаж товаров под маркой «Черкизово», продукции в высоком ценовом сегменте «Черкизово Premium» и товаров бренда «Мясная губерния». Средняя цена реализации выросла на 14% до 215,1 руб. за кг. Операционный убыток сегмента вырос более чем в 2,4 раза и составил 2,1 млрд руб. Отметим получение убытка в сегменте «Индейка» в размере 485 млн руб. против прибыли в 157 млн руб. годом ранее на фоне снижения показателей деятельности совместного предприятия «Тамбовская индейка», в котором Черкизово владеет 50% акций. Также отметим рост прибыли в сегменте «Производство зерновых» с 5,4 млрд руб. до 6,3 млрд руб. в результате значительного скачка цен на зерновые культуры. В итоге общая операционная прибыль компании составила 17,9 млрд руб., показав рост на 7,7%. Чистые процентные расходы снизились на 47,1% и составили 1,9 млрд руб. на фоне снижения процентных ставок по долговым обязательствам и структурного изменения долга в пользу большей доли субсидируемых кредитов. В результате чистая прибыль увеличилась почти на четверть и составила 15,9 млрд руб. В сентябре Общим собранием акционеров было принято решение о выплате дивидендов по итогам первого полугодия текущего года в размере 85,27 руб. на акцию. По заявлению менеджмента, компания не планирует менять дивидендную политику и сохраняет ориентир по выплатам около 50% от чистой прибыли. Отметим, что компания планирует преодолеть трудности, связанные с рисками сокращения потребления на фоне растущей инфляции, а также риски, связанные с эпидемиями животных, и ожидает уверенный рост финансовых показателей по итогам года. Одновременно «Черкизово» объявила о планах запуска в следующем году нового маслоэкстракционного завода в Липецкой области, который позволит снизить зависимость компании от импорта шрота и увеличить долю собственного сырья для кормовой базы животных. По результатам вышедшей отчетности мы скорректировали прогноз на текущий год: повысили прогноз по выручке, ожидая, что тенденция к дальнейшему повышению цен сохранится до конца года. В то же время цены на компоненты себестоимости продукции, как ожидается, продолжат расти опережающими темпами по сравнению с продуктовой инфляцией, что повлияло на снижение прогноза прибыли по итогам года. Прогноз на последующие годы также был скорректирован в связи с предположением о сохранении темпов продовольственной инфляции в следующем году, а также в связи с учетом стратегических планов компании – развития экспорта, запуска маслоэкстракционного завода, а также консолидации результатов приобретенных мощностей. В результате потенциальная доходность акций несколько увеличилась. См. таблицу: https://bf.arsagera.ru/gruppa_cherkizovo/itogi_... На данный момент расписки компании торгуются исходя из P/BV около 2 и P/E около 7 и продолжают входить в число наших диверсифицированных портфелей. ___________________________________________

|

|

Высокие цены на продукцию помогли заработать хорошую прибыль Мечел раскрыл операционные и финансовые результаты за 9 месяцев 2021 г. Обратимся к анализу сегментных данных. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка горнодобывающего сегмента выросла в полтора раза, при этом продажи угольного концентрата сократились на 20,3%, железорудного концентрата (ЖРК) - упали на 32,8%, кокса – выросли на 9,9%. Понижательная динамика операционных показателей сегмента была связана с отсутствием у компании в предыдущих периодах возможностей подготовить имеющиеся запасы к добыче по причине нехватки средств. В то же время отставание объемов добычи постепенно сокращается на фоне улучшения обеспеченности ключевых активов сырьем, комплектующими, а также новой горнотранспортной техникой. В то же время резко выросшие цены на уголь и железную руду привели к тому, что EBITDA сегмента выросла более чем в 2 раза, составив 51,4 млрд руб. Продажи металлопродукции сократились на 5,7%, составив 2,6 млн тонн на фоне снижения внутригрупповых поставок ключевых видов сырья. EBITDA сегмента выросла более чем в три раза, составив 34,4 млрд руб., что объясняется значительным ростом цен на металлопродукцию и началом выпуска новых видов маржинальной продукции в общей структуре продаж. В энергетическом сегменте сокращение показателя EBITDA было связано с ростом себестоимости и последствиями пандемии коронавируса. Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 46,7% до 287,8 млрд руб. Операционные затраты увеличились только на 17,1% до 215,6 млрд руб. на фоне отрицательной динамики административных расходов. Это привело к многократному росту операционной прибыли, составившей 72,2 млрд руб. Общая долговая нагрузка компании снизилась с 341 млрд руб. до 304,9 млрд руб. В результате расходы по процентам снизились с 19,6 млрд руб. до 17,1 млрд руб. Данный эффект обусловлен в основном погашением части кредитов за счет продажи компаний Эльгинского угольного комплекса в конце апреля 2020 года. Положительные курсовые разницы по валютной части долга составили 7,9 млрд руб. против отрицательных значений 42,6 млрд руб. годом ранее. В результате чистые финансовые расходы составили только 8,8 млрд руб. В итоге чистая прибыль холдинга составила 53,1 млрд руб., против убытка годом ранее в размере 15,8 млрд руб. Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. По нашим расчетам расходы 2022 г., связанные с новым налоговым механизмом, могут составить порядка $100 млн. Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент акции компании не входят в число наших приоритетов. ___________________________________________

|

|

EUR/USD: евро в общей упряжке идет под откос, а гринбек восстанавливает этот перекос Утро новой недели началось для пары EUR/USD с «зеленой» зоны, хотя призрак «красной» по-прежнему маячит неподалеку. Слабеющий евро сдерживает рост гринбека, который «оседлал» восходящий тренд. Американская валюта в очередной раз подтвердила свой статус актива-убежища. В понедельник, 22 ноября, гринбек торговался вблизи 16-месячных максимумов на фоне усиления тревоги по поводу роста случаев заражения COVID-19 в Европе. Давление на евро усилилось после ввода полной изоляции в Австрии. Власти Германии готовы последовать примеру своих соседей, что не прибавляет оптимизма единой валюте. Масла в огонь добавляют разговоры о поспешном сокращении стимулов со стороны Федрезерва. Утром в понедельник, 22 ноября, гринбек взлетел на новостях из Австрии, которая первой из европейских стран вернула жесткие ограничительные меры из-за очередной вспышки COVID-19. Отметим, что заболеваемость коронавирусом в стране достигла беспрецедентных значений, которых не наблюдалось с начала пандемии. С 1 февраля 2022 года в Австрии вводится обязательная вакцинация. К аналогичным мерам готовы власти Германии, где число заболевших COVID-19 растет в геометрической прогрессии, побив прежние антирекорды. Крайне напряженная ситуация с коронавирусом зафиксирована в Чехии, Словакии, Венгрии и Норвегии. Сложившаяся ситуация дала фору американской валюте, но лишила крыльев европейскую. Серьезные опасения по поводу перспектив экономики ЕС обрушили евро, потянув за собой периферийные европейские валюты. Утром в понедельник, 22 ноября, пара EUR/USD курсировала вблизи 1,1276, расставшись с иллюзиями по поводу скорейшего подъема. Однако в среднесрочной перспективе не исключена возможность восстановления. Ранее Кристин Лагард, глава ЕЦБ, заявила о низкой вероятности «условий для повышения ставок», которые вряд ли изменятся в следующем году. Отказ поднимать ставки в 2022 году сильно ударил по евро. На этом фоне доллар в очередной раз почувствовал себя королем, опередив соперника по паре EUR/USD. «Голубиная» риторика главы ЕЦБ и мягкая монетарная стратегия регулятора не дают «европейцу» шансов на рост. В дальнейшем, в случае изменения текущей политики, подъем EUR возможен, но сейчас маловероятен. В противовес ЕЦБ, который полностью сохранил стимулирующие меры, американский регулятор готов к ужесточению ДКП в связи с высокой инфляцией. Эксперты полагают, что на декабрьском заседании ФРС особое внимание уделит ускоренному сворачиванию программы скупки активов. В фокусе внимания рынков – публикация итогов ноябрьского заседания Федрезерва, запланированная на среду, 24 ноября. Напомним, что регулятор заявил о старте сокращения выкупа активов. В текущем месяце эта сумма составит $105 млрд, а в декабре 2021 года – около $90 млрд. На текущей неделе инвесторы ожидают «минуток» ФРС, благодаря которым узнают о дальнейших действиях регулятора. Ожидается, что они дадут представление об инфляционных рисках и условиях достижения максимальной занятости в США. По мнению финансовых гигантов глобального рынка, инфляция в Америке останется высокой в течение ближайших трех лет. Реализация такого сценария окажет сильное давление на гринбек. При этом перспектива подъема ставок в следующем году дает отличный шанс на укрепление USD. По мнению аналитиков UBS, в 2022 году доллар окажется на пике благодаря отказу от программы скупки активов, уменьшению налогово-бюджетного стимулирования в США и замедлению глобальной экономики. AUD/USD: возможен медвежий прорыв Пара AUD/USD вырвалась из восходящего канала на дневном графике и придерживается нисходящей линии тренда на четырехчасовом графике. По прогнозам, цена может упасть от первого уровня сопротивления, соответствующего уровням коррекции Фибоначчи 78.6% и 23.6%, и направиться к первому уровню поддержки, который соответствует проекции Фибоначчи 127.2%. Медвежий сценарий также подтверждается индикатором Облако Ишимоку, который показывает, что цена торгуется ниже и формирует сильный уровень сопротивления. Торговая рекомендация Вход: 0.72525 Основание: 78.6% уровень коррекции Фибоначчи и 23.6% уровень коррекции Фибоначчи Тейк-профит: 0.71716 Основание: 127.2% проекция Фибоначчи Стоп-лосс: 0.72541 Основание: 61.8% проекция Фибоначчи Золото вступило в «сезонно сильный период». Насколько может подрасти его цена? По итогам прошлой семидневки золото показало первый за 3 недели откат. Тем не менее эксперты заявляют, что для него наступил «сезонно сильный период», который продлится по февраль. Минувшую неделю желтый металл завершил с понижением на 0,9%. Давление на котировки оказал сильный доллар. В пятницу индекс гринбека укрепился на 0,4% по отношению к своим основным конкурентам, что позволило ему приблизиться к максимуму с июля прошлого года. Трамплином для зеленой валюты выступили коронавирусные новости из Европы. Чтобы сдержать распространение COVID-19, Австрия первой в ЕС объявила 20-дневный общенациональный локдаун. Закрыться на карантин в скором времени планирует и Германия, которая является крупнейшей европейской экономикой. Помогли доллару вплотную подойти к 16-месячному пику и комментарии ФРС. Многие чиновники считают, что рост цен вышел из-под контроля, и заявляют о необходимости ускорить процесс сокращения покупок активов, чтобы центробанк мог как можно быстрее отреагировать на инфляционное давление повышением ставок. Под давлением ястребиной риторики цена на золото снизилась в конце минувшей недели на 0,5%, или $9,8. Пятничные торги металл завершил у самой низкой с 10 ноября отметки в $1 851,6, показав уже третье подряд дневное падение. Эксперты прогнозируют, что на этой неделе ситуация на рынке драгметалла по-прежнему будет неустойчивой, поскольку инвесторы продолжат оценивать перспективу более агрессивной нормализации курса ФРС в условиях роста инфляционного давления. – Перетягивание каната между высокими темпами инфляции и вероятностью более скорого повышения ставок еще не завершено. По этой причине золото будет торговаться на текущей неделе в диапазоне между $1 840 и $1 890, – подчеркнул аналитик Эдвард Мойя. – Более того, такая модель консолидации может наблюдаться на рынке еще довольно долго – до тех пор, пока не будет четкого представления о намерениях центробанка в отношении ставок. Между тем аналитики считают, что, если стоимость золота на этой неделе все-таки упадет ниже $1 840, инвесторы рассмотрят это снижение как хорошую возможность для покупки. По мере приближения Нового года фокус внимания постепенно будет смещаться с повышения ставок на инфляцию, в результате чего слитки могут получить сильную поддержку. По мнению экспертов CIBC, сейчас золото находится в благоприятном положении. Рынок драгметалла не только вышел из 5-месячной консолидации, но и вступил «в сезонно сильный период», который обычно длится с ноября по февраль.

|

|

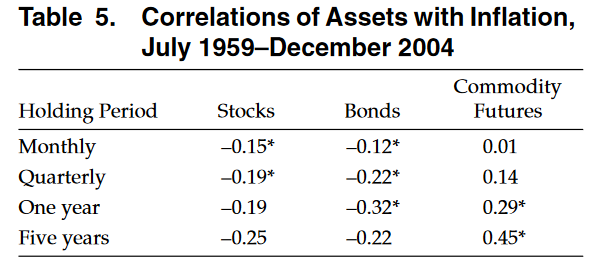

Инфляция. Как много боли в этом слове, и не только для рядового россиянина, но и для Центральных банков развитых и развивающихся стран, которые стремятся обеспечить стабильность потребительских цен. Товарищи, которых интересует не макроэкономическая стабильность, но доход от операций на фондовом рынке, очень сильно хотят знать, как вести свою торговлю в зависимости от инфляции? Сегодня мы ответим на этот вопрос и разберем ряд следующих взаимосвязей: 1) инфляция - облигации; 2) инфляция - акции; 3) инфляция - биржевые товары. Инфляция - облигации Здесь все довольно просто: если доход от владения облигацией (получаемый в конце срока жизни облигации номинал или купон) не индексируется в зависимости от темпа роста цен, то инфляция влияет на облигации резко негативно: растут цены, растет процентная ставка, падает цена облигаций. Если доход от облигации индексируется, то влияние инфляции не такое сильное, как в предыдущем случае, но все же есть. Индексация происходит с временным лагом и с учетом той инфляции, которая известна за предыдущий период времени. Инфляция негативно влияет на доходность облигаций. Как показано в этом исследовании, негативное влияние сохраняет свою значимость на горизонтах в месяц, квартал и год. Инфляция перестает значимо снижать доходность облигаций, если период владения составляет от 5 лет. Инфляция - акции Интуиция подсказывает: рост потребительских цен повышает выручку компаний, которые заняты в сфере производства конечных товаров и услуг. Кроме того, если наблюдается рост потребительских цен, то, в большинстве случаев, можно наблюдать рост цен на промежуточную продукцию. Так что, производители непотребительских товаров и услуг тоже не уходят обиженными. Затраты в виде заработных плат можно пока не увеличивать, ведь контракты заключаются на определенный срок. Если в контрактах заложены темпы индексации заработной платы, то, опять же, индексация произойдет с временным лагом. Да и заложенные темпы индексации могут быть меньше темпов инфляции. Получается, если у предприятий при инфляции растет выручка и, скорее всего, прибыль, то инфляция должна приводить к росту курсовой стоимости акций, правда же? Не правда. Отрицательную связь между инфляцией и доходностью акций показал Нобелевский лауреат Юджин Фама еще в 1981 году в статье "Stock Returns, Real Activity, Money and Inflation". По утверждению автора статьи, ускорение темпов инфляции может предвещать будущее снижение деловой активности. Ну, то есть прибыли компаний скорее упадут, чем вырастут. Этим объясняется негативная связь "инфляция - доходность акций". Более свежие исследования (к примеру, вот это) подтверждают выводы, полученные Фамой относительно инфляции, деловой активности и доходности акций. В работе от Ecomic Reserach Centre от немецкого Бундесбанка также подтверждается негативная связь "инфляция - доходность акций". Кроме того, автор приходит к дополнительному выводу: если темп роста инфляции сильно выше ожиданий, то доходность акций страдает еще больше. В этом исследовании авторы привносят во взаимосвязь "инфляция - доходность акций" еще немного нелинейности: авторы приходят к выводу, что растущая инфляция негативно влияет на доходность, а вот спадающая не оказывает на акции никакого влияния. В общем, инфляция негативно влияет на акции, по крайней мере, в краткосрочной перспективе. Негативное влияние сохраняет свою значимость на горизонтах в месяц и квартал. Если период владения акциями составляет больше года, то негативное влияние становится статистически незначимым. Инфляция - биржевые товары Как показано в работе "Fact and Fantasies about Commodity Futures", курсовая стоимость биржевых товаров значимо положительно коррелирует как с ожидаемым, так и с неожиданным ростом инфляции. Купив биржевые товары (некоторые инвесторы особо советуют золото) можно захеджировать свой портфель от ускорения инфляции. Об этом сообщают исследователи из Vanguard, которые оценили коэффициент чувствительности биржевых товаров и неожиданной инфляции на основе 10-летней скользящей регрессии и пришли к выводу, что этот коэффициент изменяется в диапазоне от 7 до 9. То есть если темп прироста цен составил 5% при ожиданиях в 4%, то биржевые товары вырастут на величину от 7% до 9%. Положительная корреляция между биржевыми товарами и инфляцией сохраняется при любом временном горизонте. Но статистическую значимость корреляция приобретает на временном промежутке от 1 года. Это связано с тем, что стоимость биржевых товаров начинает рост и падение немного раньше инфляции. Так, по оценкам ЕЦБ, биржевые товары опережают потребительскую инфляцию в среднем на квартал. Кроме того, рост биржевых товаров происходит в ответ на монетарную экспансию. Поэтому, для грамотного хеджирования от инфляции нужно следить за денежно-кредитной политикой и подбирать верный момент. Например, купить биржевые товары после роста денежного предложение и немного до ускорения инфляции. Еще одним индикатором, способным подсказать нужный момент для покупки биржевых товаров, может стать какой нибудь опережающий к мировой экономике показатель. Лично я использую CLI от ОЭСР, в частности, для выбора момента покупки фьючерса на нефть. И да, для хеджирования от инфляции нужна покупка именно биржевых товаров, а не акций фирм, которые эти товары производят. Корреляция акций товаропроизводителей с широким рынком выше корреляции таких акций с биржевыми товарами. Итоги Приведем табличку с корреляциями из "Fact and Fantasies about Commodity Futures" для наглядности

*значимость на уровне 5% Так, если вы долгосрочный инвестор в акции и облигации, можете не принимать инфляцию в расчет. Статистическая значимость ее влияния на акции и облигации исчезает на горизонте 5 лет. Чего уж говорить о 30-ти летних промежутках времени: акции переигрывают и уничтожают инфляцию как дешевку. Если ваш горизонт инвестирования более краткосрочный, то имеет смысл захеджировать от растущей инфляции свой портфель из акций и облигаций покупкой биржевых товаров. Покупать и продавать биржевые товары нужно немного заранее. Подсказкой для момента покупки или продажи могут стать показатели денежно-кредитной политики мировых ЦБ или опережающие индикаторы роста мировой экономики, такие как CLI . Как я использую CLI для выбора момента покупки фьючерса на нефть можно прочитать здесь Спасибо за чтение и удачи в инвестициях! Мой телеграмм

|

|

22.11.2021 EURUSD Продажа: 1,12880 Стоп-лосс: 1,13000 Тейк-профит: 1,12280 * По мере движения цены стоп-лосс передвигаем вначале в безубыток, далее следуем за прибылью

|

|

|

|