|

|

|

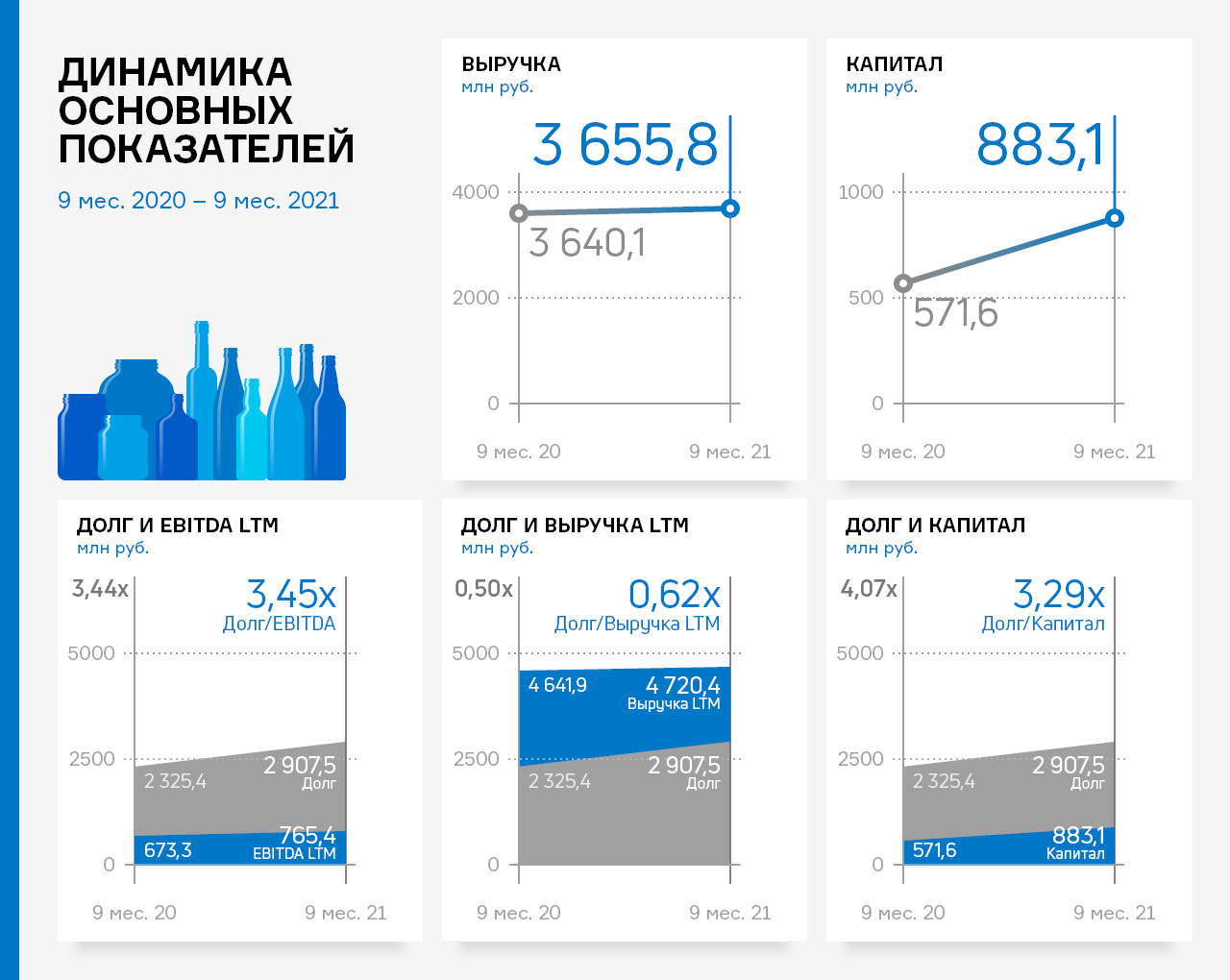

По итогам 9 месяцев 2021 г. выручка компании сохранилась на уровне 9 месяцев 2020 г. (несущественный рост + 0,4%) и составила 3,7 млрд руб. Показатель чистой прибыли зафиксирован в объеме 330,1 млн руб.

Собственный капитал продолжает расти за счет роста нераспределенной прибыли, на 30.09.2021 г. он составил 883,1 млн. рублей (+ 311,5 млн руб. по сравнению с АППГ). Рост также наблюдается по статьям баланса по состоянию на 30.09.2021 г.: дебиторская задолженность увеличилась на 31,5 %, кредиторская задолженность — на 16,1 %. В целом структура баланса ликвидна, по состоянию на 30.09.2021 г. коэффициент текущей ликвидности составил 1,96, что соответствует рекомендуемому значению. Финансовый долг на 30.09.2021 г. составил 2,9 млрд рублей, увеличившись за год на 582,0 млн рублей.

|

|

Холдинг «Российские сети» раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г. см таблицу https://bf.arsagera.ru/energeticheskie_sbytovye... Общая выручка холдинга увеличилась на 11,1% до 798,8 млн руб. Выручка от передачи электроэнергии возросла на 10,6% до 694,8 млн руб. При этом только компания Россети Северный Кавказ показала снижение по этому показателю. Наибольшие темпы роста доходов от передачи электроэнергии показали компании Россети Московский регион (+13,9%), Россети Ленэнерго (+11,9%), Россети Центра (+11,4%) и Кубаньэнерго (+13,1%). В целом можно отметить значительный прирост полезного отпуска практически по всем дочерним компаниям на фоне роста энергопотребления и восстановления экономической деятельности в отчетном периоде. Выручка от реализации электроэнергии увеличилась на 13,4% до 66,1 млрд руб. Рост доходов был связан с увеличением энергопотребления и выполнением функции гарантирующего поставщика отдельными дочерними обществами холдинга. Выручка от техприсоединения возросла на 2,7% до 20,4 млрд руб., что было связано с графиком оказания услуг, определяемым заявками потребителей. Рост прочей выручки на 39,8% в основном был связан с существенным приростом доходов от строительных услуг в компаниях Россети Московский регион, Россети Центр и Приволжья, Россети Северный Кавказ. Прочие операционные доходы увеличились на 26,3% до 15,9 млрд руб., главным образом, по причине существенного прироста доходов от компенсации потерь в связи с выбытием/ликвидацией электросетевого имущества. Операционные расходы выросли на 8,4% и составили 670,8 млрд руб. на фоне увеличения расходов по передаче электроэнергии в связи с ростом тарифов (124,9 млрд руб., +8,5%), затрат на приобретение электроэнергии для компенсации потерь (116,9 млрд руб., +14,2%) и затрат на покупку электроэнергии для продажи (40,5 млрд руб., +15,4%). Помимо этого, отметим увеличение резерва под обесценение дебиторской задолженности до 5,6 млрд руб. (+30,6%). В итоге операционная прибыль отчетного периода увеличилась на треть, составив 143,6 млрд руб. В блоке финансовых статей отметим падение процентных расходов в связи со снижением долговой нагрузки (с 525,1 млрд руб. до 514,4 млрд руб.) и стоимости обслуживания долга, а также снижение процентных доходов на фоне сокращения свободных остатков на счетах компании. В итоге чистая прибыль, приходящаяся на акционеров Россетей, увеличилась на 26,4%, составив 71,0 млрд руб. С точки зрения прогноза финансовых результатов холдинга ключевым аспектом являются объемы резервирования под обесценение основных средств, которые, как ожидается, найдут свое отражение в полной мере в годовой отчетности компании. Помимо этого, важным моментом для оценки инвестиционной привлекательности акций Россетей продолжат оставаться перспективы повышения дивидендных выплат до уровня других публичных компаний с государственным участием. По итогам вышедшей отчетности мы попытались отразить создание компанией в текущем году возможных резервов под обесценение основных средств. Отметим, что изменение указанных резервов оказывает значительное влияние на итоговый финансовых результат. В итоге потенциальная доходность акций компании несколько сократилась. см таблицу https://bf.arsagera.ru/energeticheskie_sbytovye... Акции компании обращаются с P/E 2021 около 5,1 и P/BV 2021 около 0,3 и продолжат входить в состав наших портфелей. ___________________________________________ Телеграм канал https://t.me/arsageranews Лекции об инвестициях: https://www.youtube.com/playlist?list=PL_-BehZh... Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» http://arsagera.ru/kuda_i_kak_investirovat/knig...

|

|

Русская Аквакультура раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г. см таблицу https://bf.arsagera.ru/gk_russkoe_more/itogi_9_... Выручка компании увеличилась на 72,9% до 9,7 млрд руб. Ключевым драйвером роста выручки стало увеличение объема реализации на 74,8% до 18 тыс. тонн на фоне роста спроса на красную рыбу в России - рынок увеличился на 45% в сравнении с 2020 г. и на 40% в сравнении с 2019 г., в том числе благодаря восстановлению активности сегмента HoReCa. В результате подъема продаж доля рынка Русской Аквакультуры достигла 16% по сравнению с долей 13% в прошлом году. Отметим, что биомасса увеличилась более чем на треть, что значительно повлияло на стоимость биологических активов, которая увеличилась на 2,0 млрд руб. Себестоимость реализации росла быстрее, чем выручка, и составила 5,6 млрд руб. (+74,7%) на фоне увеличения затрат на корма и упаковку. Коммерческие и административные расходы возросли на 26,8%, составив 575 млн руб. В результате операционная прибыль составила 5,6 млрд, показав рост более чем в 2,6 раза. В блоке финансовых статей отметим значительное увеличение процентных расходов – более чем в два раза - на фоне повышения долга c 6,7 млрд руб. до 8,5 млрд руб. главным образом за счет выпуска облигаций на сумму 3 млрд руб. Убыток от курсовых разниц составил 12 млн руб. против положительного значения в 30 млн руб. годом ранее. Отметим также значительное повышение прочих расходов, связанных со списанием биологических активов в результате гибели рыбы. В итоге чистая прибыль продемонстрировала двукратный рост и составила 4,8 млрд руб. Также отметим, что Русская Аквакультура стала мировым лидером по операционной эффективности в отрасли: компании удалось достичь значения операционного EBIT на кг реализованной продукции 2,09 евро и обогнать всех мировых игроков по этому показателю. Помимо прочего отметим, что по итогам 9 мес. Совет Директоров рекомендовал к выплате дивиденды в размере 4 руб. на акцию. Таким образом, общая сумма выплаченных в 2021г. может составить 17 руб. на акцию. По итогам вышедшей отчетности мы значительно повысили прогноз прибыли на текущий год, исходя из ожидаемого роста стоимости биологических активов. Кроме того, мы скорректировали прогноз валовой маржи в большую сторону на всем периоде прогнозирования, в том числе по причине ожидаемого продолжения роста цен на красную рыбу в 2022 году. В то же время компания ожидает, что объем массы по итогам года снизится с 29,9 тыс. тонн до 25-27 тыс. тонн, в связи с чем мы скорректировали прогноз по объему продаж на следующие годы. В результате потенциальная доходность не претерпела серьезных изменений. см таблицу https://bf.arsagera.ru/gk_russkoe_more/itogi_9_... На данный момент акции компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 около 8 и продолжают входить в число наших диверсифицированных портфелей. ___________________________________________ Телеграм канал https://t.me/arsageranews Лекции об инвестициях: https://www.youtube.com/playlist?list=PL_-BehZh... Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» http://arsagera.ru/kuda_i_kak_investirovat/knig... Скачать книгу "Заметки в инвестировании" Смотреть курс лекций об инвестировании Наш телеграмм-канал t.me/arsageranews

|

|

Российский организатор торгов подвел итоги работы в ноябре 2021 года.

Частные инвесторы вложили в ноябре в российские облигации на Московской бирже рекордные 100 млрд рублей — в два раза больше, чем в октябре, сообщили представители торговой площадки. Инвестиции в акции составили 91 млрд рублей (+13%). Наибольшая доля вложений в долговые бумаги — 79,5% — приходилась на корпоративные облигации, 18,1% — на государственные облигации, 2,4% — на еврооблигации. Количество брокерских счетов частных инвесторов выросло в ноябре на рекордные 1,6 млн, до 26,5 млн. Число физлиц, имеющих доступ к биржевым рынкам, увеличилось на 937,6 тыс. — до 16,2 млн человек. Это наибольший приток за последние время. Сделки в ноябре совершали 2,6 млн человек — максимальная активность клиентов на Московской бирже за всю историю. Объем торгов акциями иностранных компаний на Московской бирже впервые превысил отметку в 100 млрд рублей и достиг 107,7 млрд рублей. Это на 55% больше объема торгов в предыдущем месяце. Доля частных инвесторов в объеме торгов акциями в ноябре составила 37,5%, облигациями — 14,7%, на срочном рынке — 41,6%, на спот-рынке валюты — 11,9%. По итогам ноября количество открытых индивидуальных инвестиционных счетов (ИИС) превысило 4,7 млн. Оборот по ИИС с начала 2021 года составил 1,6 трлн рублей, в структуре оборота 85% — сделки с акциями, 7,8% — с облигациями, 7,2% — с биржевыми фондами. Регионы — лидеры по количеству открытых ИИС: — Москва —511,6 тыс. — Московская область — 289 тыс. — Санкт-Петербург — 221,1 тыс. — Свердловская область — 154,7 тыс. — Республика Башкортостан — 150,9 тыс. — Краснодарский край — 139,7 тыс. По итогам ноября в «Портфель частного инвестора» вошли акции Газпрома (28%), Норникеля (15,7%), обыкновенные и привилегированные акции Сбербанка (14,3% и 6,6% соответственно), акции НЛМК (6,7%), Банка ВТБ (6,3%), ЛУКОЙЛа (6%), ММК (5,6%), Северстали (5,4%), Полиметалла (5,4%). Из акций иностранных компаний в «Портфель частного инвестора» вошли ценные бумаги Alibaba (28%), Tesla (13%), Apple (11,3%), Baidu (9,9%), Virgin Galactic (8,3%), Boeing (6,5%), Intel (6,4%), Microsoft (5,9%), Meta (5,4%) и Alphabet (5,4%). Топ-10 биржевых фондов в портфелях частных инвесторов: — фонд инвестиций в акции США — FXUS (16,9%) — в IT-сектор США — FXIT (15,8%) — в акции Китая — FXCN (14,3%) — в российские акции, облигации, денежные средства и золото — TRUR (14,2%) — в золото — FXGD (9,5%) — в американские акции, облигации, денежные средства и золото — TUSD (7,3%) — фонд на индекс S&P 500 — TSPX (6,1%) — фонд на Индекс РТС — FXRL (5,6%) — фонд инвестиций в инструменты российского денежного рынка — VTBM (5,5%) — фонд инвестиций в российские корпоративные еврооблигации в долларах США — FXRU (4,8%).

|

|

Анализ рынка акций 7.12.2021. Ничего не предвещало беды. Рынок открылся в 7 утра и открылся хорошим Гэпом по РТС. Фишки росли на 1-1,5%и, ровно в 10 утра наш рынок начали злостно заливать. При чем росла нефть, рубль держался и Европа росла. И только к вечеру блумберг опубликовал новость о том что администрация США вновь обсуждает санкции.

|

|

События, на которые следует обратить внимание сегодня: Не ожидается важной макроэкономической статистики. EURUSD: ЦБ Китая накануне неожиданно анонсировал смягчение кредитно-денежной политики, что окажет благоприятное влияние на стоимость европейской валюты, поскольку исторически евро сильно реагирует на действия китайских монетарных властей. ЦБ сократил норму обязательных резервов для всех банков на 50 б.п. с сегодняшнего дня до 12% годовых, что высвободит порядка 1,2 трлн юаней в виде долгосрочной ликвидности. Данный фактор окажет благоприятное влияние на только на банковскую систему Поднебесной, но и на рынке недвижимости, который в последние полгода сильно лихорадит из-за долговых проблем ряда застройщиков, в числе которых оказался лидер отрасли Evergrande Group. Евро имеет хорошие возможности продемонстрировать рост в область пятничного максимума 1.1333. Торговая рекомендация: buy 1.1262/1.1240 и take profit 1.1333. GBPUSD: Открываем позиции Buy по двум причинам. Во-первых, Великобритания порадовала трейдеров позитивной статистикой по деловой активности в строительстве - показатель PMI обновил четырехмесячный максимум, что благоприятно для фунта, поскольку рост рынка недвижимости является индикатором здоровья экономики. Во-вторых, мы наблюдаем спрос на нефть, что также благоприятно для фунта, поскольку актив исторически коррелируют между собой. Энергетический сектор занимает весомую долю в промышленном производстве Соединенного Королевства. По расчетам ОПЕК+ коммерческие запасы нефти в странах ОСЭР по итогам ноября оказались на 174 млн баррелей ниже пятилетнего среднего значения. Для нефтяных цен это благоприятный сигнал и можно ожидать роста котировок до конца декабря. Торговая рекомендация: buy 1.3255/1.3230 и take profit 1.3315. USDJPY: После решения ЦБ Китая понизить норму обязательного резервирования для коммерческих банков у инвесторов вновь проснулся интерес к рынкам акций. Фондовые площадки всегда позитивно реагируют на такие события, поскольку у банкиров появляется избыточный капитал, который можно направить как на кредитование экономики, так и на спекуляции на финансовых рынках. Завтра и в четверг ФРС США увеличит объем скупки казначейских облигаций на свой баланс, что окажет дополнительную поддержку “быкам”. Для данной валютной пары это позитивный сигнал, поскольку она исторически коррелирует с индексом SP500. Торговая рекомендация: buy 113.55/113.29 и take profit 113.97.

|

|

В понедельник акции SoftBank Group упали более чем на 8%, поскольку стоимость ее портфельных компаний продолжает снижаться. Цена акций японского технологического гиганта снизилась с 5201 иены ($46) до 5103 иен на токийском фондовом рынке. В какой-то момент акции упали до 5062 иен – самого низкого уровня с июня 2020 года. Падение цены акций SoftBank, которое отмечается седьмой день подряд, происходит на фоне периода неопределенности вокруг некоторых крупнейших активов компании и более широкой распродажи акций технологических компаний в Азии. Китайская компания электронной коммерции Alibaba – самый крупный актив SoftBank – в понедельник подешевела на несколько миллиардов долларов после того, как компания объявила о реструктуризации. Акции Alibaba упали более чем на 8% после того, как компания объявила о планах сформировать два новых подразделения для размещения своих основных предприятий электронной коммерции. Компания также сообщила, что заместитель главного финансового директора Тоби Сюй станет новым главным финансовым директором с апреля. В последнее время Alibaba сталкивается с многочисленными препятствиями, включая усиление конкуренции, замедление темпов роста экономики и ограничения со стороны регулирующих органов. Кроме того, на прошлой неделе компания Didi Chuxing, поддерживаемая SoftBank, объявила о том, что планирует выйти из списка Нью-Йоркской фондовой биржи менее чем через шесть месяцев после IPO. Китайская компания заявила, что планирует повторно зарегистрироваться на Гонконгской фондовой бирже. Акции Didi упали на 57% с момента IPO 30 июня, закрывшись в пятницу на отметке $7,80 за акцию.

|

|

EUR/USD Прошлую неделю закрыли свечой неопределённости. Евро осталась в зоне притяжения и влияния месячного Фибо Киджуна (1,1290). Здесь же всю прошлую неделю провёл и дневной краткосрочный тренд (1,1284), его горизонтальное расположение поддерживает действующую неопределённость. Отсутствие перемен позволило сохранить основные ближайшие ориентиры на своих прежних местах. Для игроков на понижение значение в первую очередь по-прежнему имеет обновление минимума (1,1186) и восстановление тренда, что вернёт актуальность снижения к понижательной недельной цели на пробой облака (1,0960 – 1,0806). Возврат к бычьей активности, прохождение промежуточных дневных сопротивлений, сегодня это 1,1351 (Фибо Киджун) и 1,1401 (Киджун), сосредоточит интересы игроков на повышение на тестировании и преодолении рубежа 1,1439-55-92, где объединили свои усилия недельный краткосрочный тренд и месячные уровни (облако + среднесрочный тренд). Длительная неопределённость привела к тому, что ключевые уровни младших таймов, определяющие распределение баланса сил, объединились в зоне притяжения и влияния старших таймов. Сегодня они расположены в районе 1,1311-05 (центральный Пивот-уровень + недельная долгосрочная тенденция). Работа выше уровней отдаёт предпочтение игрокам на повышение, при этом их ориентирами внутри дня будут служить сопротивления классических Пивот-уровней (1,1344 – 1,1373 – 1,1412). Нахождение пары ниже ключевых уровней обеспечивает медвежье преимущество. Поддержки классических Пивот-уровней сегодня расположены на 1,1276 – 1,1237 – 1,1208. GBP/USD Игроки на понижение выразили своё недельное преимущество, закрыв торги в пятницу ниже нижней границы недельного облака (1,3248). Благодаря этому внимание и усилия игроков на понижение при продолжении снижения теперь будут направлены на месячную поддержку (1,3164). Развитие коррекционного подъёма в текущей ситуации будет иметь своей первой целью покорение дневного краткосрочного тренда (1,3291) и дальнейший подъём к сопротивлениям дневного креста, которые в настоящий момент находятся на 1,3386 (Фибо Киджун) и 1,3445 (Киджун). На младших таймах фунт давно находится в зоне коррекции. В настоящий момент наблюдается попытка развития коррекционного подъёма, в результате тестируется центральный Пивот-уровень (1,3251). Следующее ключевое сопротивление расположено на 1,3292 (недельная долгосрочная тенденция). Закрепление выше и разворот мувинга способны изменить действующий баланс сил младших таймфреймов в пользу игроков на повышение. Формирование отбоя и восстановление нисходящего тренда вернут актуальность понижательным ориентирам, которыми внутри дня служат поддержки классических Пивот-уровней (1,3192 – 1,3149 – 1,3090). Доллар не боится инфляции и не думает о капитуляции Минувшая неделя ознаменовалась своеобразной капитуляцией Федрезерва перед суровой реальностью и существенной волатильностью USD. Регулятор признал высокую инфляцию в США и намерен выстраивать соответствующую монетарную стратегию. Председатель американского центробанка, Джером Пауэлл, готов отказаться от заявлений о «временном» характере инфляции и признать, что рост цен является более мощным и устойчивым, чем предполагалось ранее. Глава регулятора заявил о возможности ускоренного завершения программы выкупа активов, чтобы быстрее перейти к повышению ставки. В итоге Федрезеву придется пересмотреть свои планы по этим ключевым пунктам. После комментариев Дж. Пауэлла рынки начали закладывать в цены подъем ставки ФРС на 60 базисных пунктов (б.п.) к концу 2022 года. Смятение в ряды Федрезерва внесли текущие отчеты по рынку труда в Соединенных Штатах. В минувшую пятницу, 3 декабря, стало известно, что в ноябре уровень безработицы в стране упал до 4,2%. Это меньше прогнозируемых 4,5%, что свидетельствует о постепенной нормализации американской экономики. Ложкой дегтя в этой бочке меда оказалось число созданных рабочих мест (210 тыс.), которых «шокирующе мало» для США. По предварительным оценкам, в ноябре ожидался их прирост до 550 тыс. В целом экономика Соединенных Штатов восстановила более 80% рабочих мест, приблизившись по этому показателю к допандемийному уровню. Однако почивать на лаврах еще рано, уверены аналитики. Многие экономисты считают эти данные противоречивыми, не влекущими за собой кардинальных перемен. Текущая макростатистика незамедлительно отразилась на динамике гринбека. В конце минувшей недели «американец» снижался, однако сейчас уверенно набирает обороты. Утром в понедельник, 6 декабря, пара EUR/USD курсировала вблизи 1,1283–1,1284, стараясь наверстать упущенное. Укреплению гринбека способствует рост доходности десятилетних американских госбондов. Согласно текущим оценкам, доходность US Treasuries увеличилась до 1,38%, существенно превысив прежний показатель в 1,34%. Дополнительную поддержку «американцу» оказывают позитивные настроения инвесторов, которые по-прежнему считают USD надежной валютой-убежищем. Ранее этому способствовал рост опасений по поводу распространения «Омикрона», новой мутации COVID-19. Однако спад напряжения в отношении очередного штамма не заставил инвесторов отказаться от своих предпочтений. В итоге гринбек вновь на коне и готов преодолевать любые трудности. По мнению аналитиков, в динамике «американца» уже учтена зашкаливающая инфляция в США. Рынки выстраивают свои прогнозы на 2022 год с учетом новых реалий, поэтому сногсшибательных сюрпризов не ожидается. В связи с этим американская валюта не боится излишней волатильности, но не застрахована от неблагоприятных воздействий. Наступающий год станет для USD временем испытаний, которые он преодолеет без особых потерь, уверены эксперты.

|

|

|

|