|

|

|

Термин "флоатеры" в инвестиционной практике применяют к облигациям. В переводе с английского языка float - это плавать, поэтому флоатеры - это облигации с плавающей доходностью или с плавающей ставкой купона. В отличие от классических облигаций, по которым мы можем в момент выпуска посчитать итоговую доходность к погашению, по флоатерам этого не сделаешь. Потому что ставка привязана к изменяющемуся основанию - зачастую это или ключевая ставка ЦБ или ставка RUONIA. Флоатеры бывают как государственными так и корпоративными. Найти государственный флоатер в списке облигаций довольно легко даже по названию, так как такие ОФЗ имеют отметку "ПК", то есть плавающий купон. Флоатеры наиболее востребованы у инвесторов в период роста инфляции, ужесточения денежно-кредитной политики и роста ключевых ставок. Потому что их доходность будет следовать за рынком, в отличие от облигаций с постоянным купоном, которые теряют свою цену при описанных выше событиях. Наиболее выгодным считается покупка таких бумаг непосредственно перед ростом ключевой ставки. Облигации с плавающим купоном выгодны не только для инвесторов, но и для эмитентов этих бумаг. С одной стороны, выпуски флоатера более востребованы и интересны в неспокойное финансовое время. А с другой стороны, эмитент не несет дополнительных процентных расходов на обслуживание такого облигационного долга при снижении ключевой ставки. За последний год рынок облигаций с плавающей доходностью значительно вырос, что выглядит вполне логично и отражает нынешнюю ситуацию на денежно-кредитном риске. Но также на популярность флоатеров повлияла и методика расчета доходности. Если раньше выплата купона осуществлялась раз в полгода и ставка фиксировалась на начало купонного периода, то теперь ставка купона перечитывается ежедневно, а выплаты, зачастую, носят месячный или квартальный горизонт. Зачастую флоатеры дают доходность выше ключевой ставки или ставки RUONIA, так как инвестору приделается еще и премия за риск в виде. Такая премия или надбавка зависит от кредитного риска бумаги и, зачастую, варьируется от 120 б.п. до 350 б.п., то есть плюс 1,4-3,5% к основанию. Большинство флоатеров доступны для покупки неквалифицированным инвесторам после успешного прохождения тестирования. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

В ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России и крупнейший утилизатор стекольных отходов на территории Сибирского и Дальневосточного федеральных округов, актив РАТМ Холдинга) приняли первую партию стеклобоя из Владивостока — 150 тонн. Выпускать стеклотару без стеклоотходов технологически сложнее. Кроме того, одна тонна стеклобоя замещает 1,2 тонны полезных ископаемых, тем самым, темпы истощения минеральных запасов замедляются. Температура плавления отслужившего свой срок стекла ниже, чем смеси из песка, соды и доломита: каждые 10% вторсырья позволяют сократить энергопотребление на 3%, в результате промышленную нагрузку на окружающую среду. Период эксплуатации стекловаренных печей продлевается с 7-10 до 12-15 лет. Напомним, сбор стеклоотходов в интересах предприятия осуществляет ООО «Чистая страна» (ранее «Гласс Рециклинг», актив РАТМ Холдинга). Сегодня вторичное сырье на «Сибстекло» привозят из регионов Центральной России и Сибири, с Дальнего Востока — из Амурской области и Хабаровского края. По словам директора «Чистой страны» Александра Мартынова, на начальном этапе из Приморья на стекольный завод в Новосибирске будут поставлять от 170 до 320 тонн стеклоотходов (три-пять вагонов) в месяц. В дальнейшем этот объем вырастет до 500 тонн в месяц. В настоящее время доля стеклоотходов в составе компонентов для изготовления коричневой бутылки, занимающей примерно половину в структуре выпуска, доходит до 55-60%, к концу 2024 года этот показатель планируют увеличить до 80%. — Чтобы использование стеклобоя повышало эффективность хозяйственной деятельности производителей стеклянной упаковки, стоимость вторичных ресурсов должна быть меньше, чем первичных, тем самым обеспечивая рентабельность готовой продукции, — комментирует генеральный директор «Сибстекла» Антон Мор. — Цепочка обращения с отходами, даже растянутая на тысячи километров, замкнется быстрее и станет крепче, если начнет генерировать доход в интересах всех ее участников. Большинство из них рассчитывают на поддержку государства, например, в части дотирования транспортировки ТКО из отдаленных субъектов РФ к месту утилизации, что также способствует достижению баланса экологической и экономической составляющих.

|

|

Free-Kassa — это востребованная платежная система, которая активно используется интернет-бизнесом на территории России и стран СНГ. Она предоставляет широкий спектр инструментов для приема и обработки онлайн-платежей, что делает ее привлекательной для предпринимателей. В этом обзоре мы рассмотрим ключевые особенности Free-Kassa, а также ее основные преимущества и недостатки. Регистрация в Free-Kassa: freekassa.ru Преимущества платежной системы Free-Kassa для онлайн-бизнеса Одним из главных преимуществ Free-Kassa является широкий выбор способов оплаты. Система поддерживает оплату банковскими картами, электронными кошельками (такими как Qiwi, WebMoney, ЮMoney), мобильными платежами и даже криптовалютами. Это позволяет бизнесу охватить максимально широкую аудиторию клиентов, что положительно сказывается на конверсии и увеличении доходов. Как интегрировать Free-Kassa с вашим сайтом: Пошаговое руководство Интеграция Free-Kassa с сайтом проходит быстро и просто благодаря наличию готовых модулей для популярных CMS, таких как WordPress, Joomla и OpenCart. Вам нужно только установить соответствующий плагин и выполнить несколько настроек. Процесс интеграции обычно занимает всего несколько минут, после чего вы можете начать принимать платежи на своем сайте. Обзор методов оплаты в Free-Kassa: Что предлагает система? Free-Kassa предлагает разнообразные способы оплаты, включая банковские карты, электронные кошельки, мобильные платежи и криптовалюты. Это позволяет клиентам выбирать наиболее удобный для них метод, что увеличивает лояльность и удовлетворенность пользователей. Поддержка множества платежных инструментов также помогает привлечь новых клиентов, которые предпочитают разные способы оплаты. Комиссии Free-Kassa: Что нужно знать перед использованием? Хотя Free-Kassa не взимает абонентскую плату, за каждую транзакцию взимается комиссия. Размер комиссии зависит от способа оплаты и может варьироваться. Например, для платежей через банковские карты комиссия составляет определенный процент от суммы транзакции. Перед подключением системы важно ознакомиться с актуальными тарифами, чтобы правильно рассчитать затраты. Насколько безопасна Free-Kassa? Анализ уровня защиты данных Free-Kassa уделяет большое внимание безопасности данных клиентов. Система использует современные методы шифрования и защиты информации, что соответствует международным стандартам безопасности. Это обеспечивает надежную защиту персональных данных клиентов и снижает риски мошенничества. Ограничения и недостатки Free-Kassa: Важные аспекты для бизнеса Одним из основных недостатков Free-Kassa является ограниченная международная поддержка. Система ориентирована на рынок России и стран СНГ, поэтому некоторые способы оплаты и валюты недоступны за пределами этих регионов. Кроме того, комиссии за операции могут показаться высокими для некоторых видов бизнеса, особенно если часто проводятся крупные транзакции. Почему Free-Kassa может быть заблокирована? Советы по предотвращению блокировки В редких случаях аккаунты пользователей Free-Kassa могут быть заблокированы из-за подозрительной активности или несоответствия требованиям безопасности. Чтобы избежать блокировки, рекомендуется внимательно следить за соблюдением правил использования системы и оперативно реагировать на уведомления службы безопасности Free-Kassa. В случае блокировки процесс восстановления доступа может занять время, что временно остановит работу бизнеса.

|

|

Так же, сегодня отчетом за 1 полугодие поделилась компания Мвидео: -Общие продажи: 247 млрд рублей (+13% г/г); -Валовая прибыль: 41,6 млрд рублей (+6% г/г); -EBITDA: ₽6,5 млрд (-12,8% г/г); -Чистый долг: 79,3 млрд рублей (83,4 млрд рублей годом ранее); -Чистый долг/EBITDA: 3,86х (5,26х годом ранее); -Чистый убыток: ₽8,45 млрд (+81,98% г/г); Видим значимое увеличение убытка у компании. По сообщению компании, на это влияет высокая ключевая ставка. А, как мы знаем, базой для дивидендов у компании является чистая прибыль, которой нет (плюсом добавляется всё еще немалая долговая нагрузка). В общем, не самая интересная бумага сейчас на рынке. не является инвестиционной рекомендацией Подробнее на — www.mvideoeldorado.ru/ru/press-centr/press-relizy/detail/3323 ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

В пятницу шарахнуло так шарахнуло, рынок показал своё старое новое дно. Но для кого-то это было трагическим дном, а для кото-то хорошим шансом докупить отличные активы. Я сам воспользовался такой возможностью, и не я один, так как за сегодня индекс Московской биржи перекрыл падение за всю прошлую неделю и показал рост на 📈+3,80% до 2 763,75 пункта. Я надеюсь вы понимаете, что под сегодняшним ростом нет особого фундаментала, тут в основном психология и страхи инвесторов. Хотя новостийный фон сегодня тоже имеет место быть. М.Видео отчиталось за 1 полугодие по МСФО ростом продаж на 13% до 247 млрд. рублей, а EBITDA сократилась на 12% до 6,5 млрд. рублей. Рынок ждал лучших результатов, что и повлияло на падение цены акций на 📉-4,4%. Московская биржа 📈+3,5% продолжает показывать бурный рост прибыли, так за 2 квартал она составила 19,5 млрд. рублей, что на 61% больше аналогичного периода прошлого года. На рост чистой прибыли повлиял в основном рост комиссионных доходов площадки. За 1 полугодие чистая прибыль выросла до 38,8 млрд. рублей. Пока что бурной реакции от инвесторов не последовало и акции за день только перекрыли предыдущую коррекцию. В ожидании решения по дивидендам акции АЛРОСА растут на 📈+0,7%. Аналитики прогнозируют дивиденды на одну акцию в диапазоне от 2,5 до 4,5 рублей, что дает 4-8% дивидендной доходности на эту промежуточную выплату. Совет директоров Новабев 📉-3,4% рекомендовал выплатить дивиденды за 1 полугодие в размере 12,50 рублей на одну акцию с дивидендной доходностью в 1,9%. Дивиденды будут начислены только на "старые" акции, "новые" продолжают находиться в блокированном состоянии. Инвестиционное сообщество до сих пор не оценило этот финт компании с переводом капитала в дополнительные акции. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Компания РуссНефть опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г., воздержавшись от раскрытия операционных показателей. См. таблицу: https://bf.arsagera.ru/obneftegazgeologiya/itog... Общая выручка компании подскочила на 60,2%, составив 147,3 млрд руб., что, на наш взгляд, объясняется ценовыми факторами, вызванными ослаблением рубля и ростом средних экспортных цен реализации. Себестоимость компании выросла на 16,2% до 107,8 млрд руб. на фоне скачка расходов на уплату НДПИ с 45,2 млрд руб. до 75,5 млрд руб. Существенное влияние на показатели отчетности оказала продажа компании Global Energy Cyprus Limited, которая владела группой GEA Holdings Limited (GEA), консолидировавшая активы компании в Азербайджане. В результате компания отразила соответствующие эффекты в составе прочих доходов в общей сложности свыше 4,0 млрд руб., а также 6,3 млрд в качестве доходов от дисконтирования финансовых обязательств группы GEA. При этом годом ранее в отчетности компании была отражена отрицательная переоценка свопов в размере около 10 млрд руб. В результате операционная прибыль компании составила 39,5 млрд руб. против убытка годом ранее. В блоке финансовых статей помимо уже упомянутого дохода от дисконтирования обязательств отметим существенное увеличение процентных доходов (с 3,0 млрд руб. до 4,8 млрд руб.) на фоне умеренного роста процентных расходов. При этом долг компании остается на высоком уровне (84,1 млрд руб.). В итоге чистая прибыль компании составила 38,5 млрд руб., многократно превысив результат предыдущего года. Среди прочих показателей отметим продолжающийся рост выдаваемых связанным сторонам займов, достигших 130 млрд руб., что превышает собственный капитал компании (125,5 млрд руб. или 320 руб. на акцию). Помимо этого, у компании на балансе появились выкупленные обыкновенные акции - 23,5 млн штук на сумму 4,7 млрд руб. (цена выкупа составила около 200 руб. за акцию). Наконец, в марте 2024 г. РуссНефть выдала финансовую гарантию российскому банку за третью сторону по ее обязательству выкупа привилегированных акций в количестве 64 791 173 штук. Первоначальная сумма гарантии составляла не более 15,8 млрд руб. по курсу на дату выдачи гарантии сроком действия до декабря 2026 г. По состоянию на конец полугодия с учетом частичного исполнения основного обязательства сумма гарантии сократилась до 8,5 млрд руб., а остаток привилегированных акций РуссНефти к выкупу составляет 50 315 808 штук. Ранее мы не раз указывали на крайнюю желательность для компании избавления от префов, по которым уставом определен механизм выплаты непропорционально больших дивидендов, не привязанных к чистой прибыли. В этой связи любые новости о выкупе префов и планах их погашения будут способствовать заметному повышению инвестиционной привлекательности акций РуссНефти и приближать дивидендные выплаты по обыкновенным акциям. Фактически слабым местом компании остаются ее взаимоотношения со связанными сторонами, выражающиеся в значительных объемах выданных займов. Возможно, это приведет в будущем к расширению корпоративного контура компании за счет новых активов, которым выданы займы. По итогам вышедшей отчетности мы учли ряд единовременных финансовых эффектов, связанных с деконсолидацией GEA. Также мы подняли оценку качества КУ компании, полагая, что деконсолидация GEA существенно сузит возможности компании по выдаче займов за периметр корпоративного контура. Помимо этого, мы отмечаем сохраняющуюся практику выкупа привилегированных акций и начало выкупа обыкновенных, что потенциально может привести к масштабному погашению казначейских и квазиказначейских бумаг и, как следствие, к существенной переоценке обыкновенных акций компании, в т.ч., за счет начала дивидендных выплат. В результате потенциальная доходность акций РуссНефти возросла. См. таблицу: https://bf.arsagera.ru/obneftegazgeologiya/itog... Акции компании торгуются с P/BV 2024 около 0,6 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Улучшения на операционном уровне поглощены возросшими финансовыми расходами Обьнефтегазгеология представила бухгалтерскую отчетность за 1 п/г 2024 г. по РСБУ. См. таблицу: https://bf.arsagera.ru/obneftegazgeologiya/itog... Выручка компании подскочила на две трети, составив 35,1 млрд руб. Компания не раскрыла свои операционные показатели; на наш взгляд, подобная динамика доходов объясняется увеличением средних рублевых цен реализации нефти. Затраты компании выросли на 43,0% до 33,8 млрд руб. В результате операционная прибыль составила 1,4 млрд руб. Перейдем к блоку финансовых статей. Чистые финансовые расходы выросли почти в три раза до 4,3 млрд руб. вследствие существенного удорожания стоимости обслуживания долга, составившего 29,4 млрд руб. В итоге чистый убыток компании составил 2,3 млрд руб., сократившись за год на четверть. По итогам обновления фактических данных мы понизили прогноз финансовых показателей компании на текущий год, отразив более высокие ставки по привлеченным кредитам. Прогнозы на последующие годы были незначительно повышены по причине улучшения операционной рентабельности. В результате потенциальная доходность акций компании несколько возросла. См. таблицу: https://bf.arsagera.ru/obneftegazgeologiya/itog... На данный момент обыкновенные и привилегированные акции ПАО «Обьнефтегазгеология» не обращаются на организованном рынке, что исключает возможность их приобретения в портфели фондов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

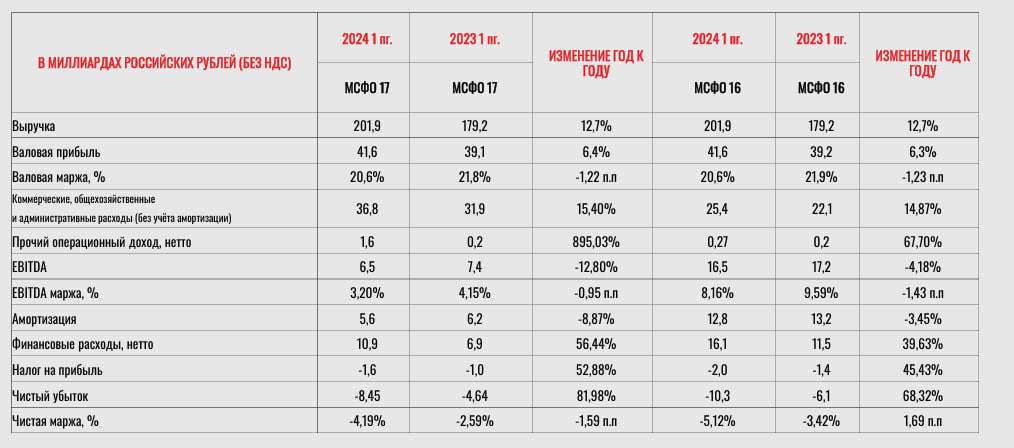

Высокие процентные ставки привели к рекордному полугодовому убытку Компания М.Видео раскрыла некоторые операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... В отчетном периоде выручка компании увеличилась на 12,7% до 201,9 млрд руб. благодаря расширению ассортимента, инструментов и каналов продаж, открытию новых магазинов при одновременном продолжении восстановления спроса на бытовую технику и электронику. Отметим ,что компания вновь вернулась к расширению сети своих магазинов: по итогам года их количество составило 1 241 единицы. При этом компания продолжила развивать магазины в новом компактном формате, открыв более 50 таких точек продаж, выйдя в 15 новых городов. Среди прочих моментов, повлиявших на выручку, отметим увеличение объема кредитных продаж, характеризуемых более высоким средним чеком. На их долю пришлось около 17,8% от оборота. Доля онлайн-продаж достигла 73,3% от общих продаж (GMV). Операционные расходы возросли на 13,1%, составив 198,2 млрд руб., следствием чего стало увеличение валовой прибыли на 6,3% до 41,6 млрд руб. При этом валовая маржа сократилась на 1,2 п.п. год до 20,6% на фоне снижения доли высокомаржинальных сервисов в общих продажах. Коммерческие и административные расходы возросли на 8,0%, составив 38,2 млрд руб., а их доля в выручке снизилась с 19,7% до 18,9% в результате реализации ряда мероприятий по повышению операционной эффективности компании. В итоге операционная прибыль сократилась на 6,6%, составив 3,7 млрд руб. Увеличение чистых финансовых расходов на 39,6% до 16,1 млрд руб. произошло на фоне увеличения процентных ставок, при этом долговая нагрузка сократилась с 92,6 млрд руб. до 91 млрд руб. Соотношение Чистый долг/EBITDA снизилось с 5,3 до 3,9. В итоге чистый убыток М.Видео увеличился на 68,3% до 10,3 млрд руб. Среди прочих моментов отчетности отметим значительные улучшения в части денежного потока компании, во многом обусловленные рекордными показателями оборачиваемости товаров. В результате величина инвестиций в оборотный капитал компании сократилась с 16,4 млрд руб. до 4,2 млрд руб. Неприятным моментом является нахождение собственного капитала в отрицательной зоне: на конец отчетного периода его величина составила -10,6 млрд руб. Компания планирует продолжить приостановившееся ранее расширение сети за счет развития нового формата магазинов М.Компакт, отличающихся меньшей торговой площадью по сравнению с форматом гипермаркетов, большей плотностью продаж, меньшими расходами на первоначальные инвестиции и последующие арендные платежи. Отметим также, что в мае текущего года компания объявила о привлечении дополнительного капитала через размещение 30 млн обыкновенных акций для снижения долговой нагрузки и пополнения рабочего капитала. На данный момент цена размещения остается неизвестной. По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании, заложив убыток в текущем году на фоне возросших операционных и финансовых затрат. Выход собственного капитала в положительную зону ожидается, по нашим прогнозам не ранее 2026 года. Также мы заложили в модель компании возобновление дивидендных выплат, начиная с 2027 г. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... На данный момент бумаги М.Видео продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Славнефть-Мегионнефтегаз раскрыла отчетность за 1 п/г 2024 г. по РСБУ. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании возросла на 39,2%, составив 115,7 млрд руб., что, наш взгляд связано с увеличением средних рублевых цен реализации нефти и доходов от операторских услуг. Затраты компании выросли на 27,0% до 111,1 млрд руб. В итоге на операционном уровне компания зафиксировала прибыль в размере 4,6 млрд руб., против убытка годом ранее. В блоке финансовых статей отметим увеличение процентных расходов (с 4,6 млрд руб. до 12,4 млрд руб.) на фоне увеличения долговой нагрузки (с 54,6 млрд руб. до 57,0 млрд руб). Попутно отметим, что величина дебиторской задолженности, отраженная в балансе, за год выросла с 67,2 млрд руб. до 80,7 млрд руб. В итоге компания отразила чистый убыток в размере 5,0 млрд руб., сократив его на 12,3%. По итогам вышедшей отчетности мы понизили прогнозов финансовых показателей на текущий год на фоне более финансовых расходов. В таблице мы не приводим значение ROE и потенциальной доходности акций, поскольку, на наш взгляд, в ближайшие годы компания не сможет выйти в положительную зону по чистой прибыли. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... В настоящий момент акции Славнефть-Мегионнефтегаза торгуются на рынке с P/BV 2024 около 0,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹Астра. 🥜Астра умничка, прям проглотила всю слабость той недели, потопталась +- на месте, погуляв внутри дня и даже отстояла прошлый минимум! 🥜Так что тут пока всё в силе! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|