Когана читаю очень давно, мужик грамотный, как источник для аналитики пойдёт, но не принимайте все его слова близко к сердцу: зазывала, пиарщик и аццкий маркетолог. За курсы быбки точно ему не стану платить.

да Вы просто слишком умный, но с высоты своих знаний забываете, что не все такие

Планирую через 8 лет выйти на доход с фонды примерное на 100к в месяц, сейчас только 15к.. Трейдингом не занимаюсь, делаю упор на дивиденды и стараюсь регулярно докупать активы. Самое сложное не сломаться в самом начале пути, а дальше сложный процент творит чудеса. Много здесь таких, кто сумел пройти этот путь? Потом становится немного проще?

День бодрый Тут вот не так давно была затронута тема, которая породила несколько дней обсуждений. В марте сего года пришел, наконец, на биржу с мечтой как раз таки о ежемесячном доходе в 100тыр. Говорю "мечтой", т.к. целью это было назвать трудно, т.к. не было четкого плана, т.к. вообще не имел представления что и как. После того обсуждения решил таки взяться за карандаш и попытаться облечь "мячту" в некое подобие плана.

"Товарищи, позвольте мне также коротко познакомить вас с некоторыми цифрами" (цы)

Изначально представилось, копим кубышку в 12млн, выходим на доходность в 10% годовых и, типа, вуаля! Но чорт возьми, а инфляция? Нельзя же забирать весь годовой профит. Мкей, положим "на инфляцию" средние 6%, тогда при условии желаемого ежегодного роста в 10%, на 100тыр в месяц остается только 4%. А это увеличивает кубышку уже до 30млн. А 30млн это уже несомненно - Сумма.

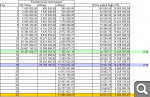

На картинке представлено время накопления 30млн при фиксированном ежемесячном пополнении, с учетом 10% роста портфеля. Взял для сравнения 20тыр в месяц, 50тыр и 83,33тыры (миллион в год).

Правые две колонки показывают на сколько заложенные 6% инфляции обесценят желаемый доход в 100тыр и кубышку в 30млн за прошедшие годы. Получается, что самый мелкий хомяк будет ежемесячно вкладывать 20тыр в течение 27 лет, чтобы потом начать получать ту же двадцатку в эквиваленте? Как-то не очень радостно.

Теперь наложим на это всё кривую счастья, упомянутую тогда, кажется, Трэвелом. Хомяк, получающий на руки, предположим, 40тыр в месяц, мягко говоря, будет не очень счастлив, вкладывая по 20тыр ежемесячно ради достижения такой цели. Хомяк с доходом на руки в 105тыр и вкладывающий миллион в год будет еще более несчастен. А о какой-то там семье ему вообще придется просто забыть. Итого, уж если мы поставили себе цель жить на 100тыр в месяц с биржевого дохода, нужно начинать жить на 100тыр уже сейчас. Таким образом, чтобы кривая Щастья была хотя бы прямой, текущий доход на руки у нас должен быть (120-185)тыр в месяц.

Теперь еще возьмем график "задниц", экстраполируем его и также наложим на нашу картинку.

Получается, что самого мелкого хомяка за всё время может накрыть 5-6 "задниц", что очень уменьшает вероятность сохранения движения по плану. Самый крупный хомяк может пережить 2-3 "задницы". Как-то уже поспокойнее. Вот только грядущая и всеми ожидаемая "задница" грозит стать самой масштабной за последнее время.

Теперь посмотрим на картинку с т.з. покупательной способности. Так получилось, что первую свою однушку я купил как раз 18 лет назад. Этот срок в нашей "модели" соответствует плану среднего хомяка. Так вот, в 2003м однушка в простой 9тиэтажной панельке стоила 450тыр. Сейчас посмотрел, в тех же домах такие квартиры стоят в среднем 3200тыр. Плюс - более развитая инфраструктура за прошедшее время, минус - дома стали еще на 18 лет старее. При всём этом квартира стала стоить в 7 раз больше. Бензин А95 в 2003м стоил 12руб, сейчас 47руб. Рост в 4 раза. Зарплаты. А вот тут интересно! В 2003м средняя зарплата была 5400руб, сейчас на росстате указана За июль, 2021 - 55 170 руб. В 10 раз! По росстатовски рост доходов среднего "рассиянина" однозначно обгоняет всякие там инфляции. Про абсолютные значения ЗП мы скромно умолчим, т.к. в расчете бралась сумма "на руки", а росстат оперирует начислениями, которые отличаются от сумм "на руки" отнюдь не только на пресловутые 13%, а гораздо больше,

Ну, вот как-то так.. многое тут притянуто за уши, чего-то скорей всего не учел, а в чем-то и ошибся. Например, вложения у меня заложены фиксированные, но ЗП всё-же растут. Если проиндексировать ЗП на предполагаемую величину инфлы 6%, то время накопления у крупного и среднего хомяков уменьшатся на 2-2,5 года, у мелкого - на 5лет. 10% доходность взята почти с потолка, как реально достижимая цифра при "ленивом" инвестировании. Всё же не забываем про кривую Щастья. Всё свободное время нельзя тратить только на игрища на бирже. С текущими повышениями ставки уже вотпрямщас 10% можно начать получать, закупив вполне себе надежных облигаций. А в декабре пророчут еще большее увеличение ставки. Тогда можно всю текущую "котлету" в облиги и перелить. Есть мнение, что инфла таки уменьшится со врменем, а облиги будут еще несколько лет около 10% приносить. А дальше продолжить собирать акции.

"Мы рассчитали, реально ли российскому инвестору жить на них и какой портфель для этого нужен. Для наших расчетов мы использовали два уровня дохода — ₽35 тыс. и ₽100 тыс. Первое число близко к медианной зарплате в стране, второе — приближено к средней зарплате в Москве. Чтобы зарабатывать ₽35 тыс., необходимо купить бумаги компаний из индекса Мосбиржи на ₽9,3 млн. А вот для получения средней заплаты по Москве придется вложить ₽26,6 млн." "Например, чтобы не растратить капитал, желательно расходовать не более 4% в год от суммы, которая есть на счете,"

Я когда ознакомился с ихними подсчетами и рекомендациями, у меня "аж весь рот раскрылся". Вот только они не пишут, как и где взять столько денег :о))

UPD Торгую активно с апреля. В августе в моменте прирост составлял +8,5%. Что давало около 25% годовых! Я был доволен как слон :о) Потом пришел сентябрь. Весь рост упал аж до -1%. Сейчас прирост +10% чуть более, чем за полгода. НО СИП только растет. Если он уйдет во флет или, не дай бох, начнет падать, желаемые 10% в год надо будет еще постараться выдавить.

Планирую через 8 лет выйти на доход с фонды примерное на 100к в месяц, сейчас только 15к.. Трейдингом не занимаюсь, делаю упор на дивиденды и стараюсь регулярно докупать активы. Самое сложное не сломаться в самом начале пути, а дальше сложный процент творит чудеса. Много здесь таких, кто сумел пройти этот путь? Потом становится немного проще?

День бодрый Тут вот не так давно была затронута тема, которая породила несколько дней обсуждений. В марте сего года пришел, наконец, на биржу с мечтой как раз таки о ежемесячном доходе в 100тыр. Говорю "мечтой", т.к. целью это было назвать трудно, т.к. не было четкого плана, т.к. вообще не имел представления что и как. После того обсуждения решил таки взяться за карандаш и попытаться облечь "мячту" в некое подобие плана.

"Товарищи, позвольте мне также коротко познакомить вас с некоторыми цифрами" (цы)

Изначально представилось, копим кубышку в 12млн, выходим на доходность в 10% годовых и, типа, вуаля! Но чорт возьми, а инфляция? Нельзя же забирать весь годовой профит. Мкей, положим "на инфляцию" средние 6%, тогда при условии желаемого ежегодного роста в 10%, на 100тыр в месяц остается только 4%. А это увеличивает кубышку уже до 30млн. А 30млн это уже несомненно - Сумма.

На картинке представлено время накопления 30млн при фиксированном ежемесячном пополнении, с учетом 10% роста портфеля. Взял для сравнения 20тыр в месяц, 50тыр и 83,33тыры (миллион в год).

Правые две колонки показывают на сколько заложенные 6% инфляции обесценят желаемый доход в 100тыр и кубышку в 30млн за прошедшие годы. Получается, что самый мелкий хомяк будет ежемесячно вкладывать 20тыр в течение 27 лет, чтобы потом начать получать ту же двадцатку в эквиваленте? Как-то не очень радостно.

Теперь наложим на это всё кривую счастья, упомянутую тогда, кажется, Трэвелом. Хомяк, получающий на руки, предположим, 40тыр в месяц, мягко говоря, будет не очень счастлив, вкладывая по 20тыр ежемесячно ради достижения такой цели. Хомяк с доходом на руки в 105тыр и вкладывающий миллион в год будет еще более несчастен. А о какой-то там семье ему вообще придется просто забыть. Итого, уж если мы поставили себе цель жить на 100тыр в месяц с биржевого дохода, нужно начинать жить на 100тыр уже сейчас. Таким образом, чтобы кривая Щастья была хотя бы прямой, текущий доход на руки у нас должен быть (120-185)тыр в месяц.

Теперь еще возьмем график "задниц", экстраполируем его и также наложим на нашу картинку.

Получается, что самого мелкого хомяка за всё время может накрыть 5-6 "задниц", что очень уменьшает вероятность сохранения движения по плану. Самый крупный хомяк может пережить 2-3 "задницы". Как-то уже поспокойнее. Вот только грядущая и всеми ожидаемая "задница" грозит стать самой масштабной за последнее время.

Теперь посмотрим на картинку с т.з. покупательной способности. Так получилось, что первую свою однушку я купил как раз 18 лет назад. Этот срок в нашей "модели" соответствует плану среднего хомяка. Так вот, в 2003м однушка в простой 9тиэтажной панельке стоила 450тыр. Сейчас посмотрел, в тех же домах такие квартиры стоят в среднем 3200тыр. Плюс - более развитая инфраструктура за прошедшее время, минус - дома стали еще на 18 лет старее. При всём этом квартира стала стоить в 7 раз больше. Бензин А95 в 2003м стоил 12руб, сейчас 47руб. Рост в 4 раза. Зарплаты. А вот тут интересно! В 2003м средняя зарплата была 5400руб, сейчас на росстате указана За июль, 2021 - 55 170 руб. В 10 раз! По росстатовски рост доходов среднего "рассиянина" однозначно обгоняет всякие там инфляции. Про абсолютные значения ЗП мы скромно умолчим, т.к. в расчете бралась сумма "на руки", а росстат оперирует начислениями, которые отличаются от сумм "на руки" отнюдь не только на пресловутые 13%, а гораздо больше,

Ну, вот как-то так.. многое тут притянуто за уши, чего-то скорей всего не учел, а в чем-то и ошибся. Например, вложения у меня заложены фиксированные, но ЗП всё-же растут. Если проиндексировать ЗП на предполагаемую величину инфлы 6%, то время накопления у крупного и среднего хомяков уменьшатся на 2-2,5 года, у мелкого - на 5лет. 10% доходность взята почти с потолка, как реально достижимая цифра при "ленивом" инвестировании. Всё же не забываем про кривую Щастья. Всё свободное время нельзя тратить только на игрища на бирже. С текущими повышениями ставки уже вотпрямщас 10% можно начать получать, закупив вполне себе надежных облигаций. А в декабре пророчут еще большее увеличение ставки. Тогда можно всю текущую "котлету" в облиги и перелить. Есть мнение, что инфла таки уменьшится со врменем, а облиги будут еще несколько лет около 10% приносить. А дальше продолжить собирать акции.

"Мы рассчитали, реально ли российскому инвестору жить на них и какой портфель для этого нужен. Для наших расчетов мы использовали два уровня дохода — ₽35 тыс. и ₽100 тыс. Первое число близко к медианной зарплате в стране, второе — приближено к средней зарплате в Москве. Чтобы зарабатывать ₽35 тыс., необходимо купить бумаги компаний из индекса Мосбиржи на ₽9,3 млн. А вот для получения средней заплаты по Москве придется вложить ₽26,6 млн." "Например, чтобы не растратить капитал, желательно расходовать не более 4% в год от суммы, которая есть на счете,"

Я когда ознакомился с ихними подсчетами и рекомендациями, у меня "аж весь рот раскрылся". Вот только они не пишут, как и где взять столько денег :о))

UPD Торгую активно с апреля. В августе в моменте прирост составлял +8,5%. Что давало около 25% годовых! Я был доволен как слон :о) Потом пришел сентябрь. Весь рост упал аж до -1%. Сейчас прирост +10% чуть более, чем за полгода. НО СИП только растет. Если он уйдет во флет или, не дай бох, начнет падать, желаемые 10% в год надо будет еще постараться выдавить.

Есть правда, в ваших доводах, но у меня имеется следующее представление, правда с частным примером. Чтобы стать долгосрочным инвестором, нужно иметь капитал, либо иметь возможность его создать. Для того чтобы создать капитал, нужно иметь приличный доход и постоянно его увеличивать, хотя бы на уровень инфляции. Нормальный доход на среднестатистическую семью должен быть не меньше 200тр на руки, чтобы 80-100к можно было сберегать (инвестировать), но этот вопрос сугубо индивидуальный. В таком случае за 10 лет можно выйти на доход с дивидендов в 100к. Если не делать из инвестирования панацею и не сливать все деньги в фонду, отказывая во всех полезных и приятных вещах, зарубая мечты и откладывая отпуск из года в год, то инвестирование будет лишь дополнением и страховкой дальнейшей жизни. Тема про «задницы» в экономике - с одной стороны, при долгосрочном инвестировании,это возможность закупиться на низах. С другой стороны «задница» бывает разной, вплоть до дефолта и банкротству большого процента организаций, в этом случае есть риски остаться без денег и без акций.. К

Zavhoz все отлично написал по Когану. Хорошая аналитика. Прекрасно измеряет общий градус рынка. По шкале макра+ политика. Понимает его. И это особенно важно в дни сильной волы. И когда нет времени разбираться. Иногда читаю аналитику и по компаниям. Произвожу сверку. Но именно по компаниям... Коган мне не сильно интересен. Аналитика своеобразная. Скажем так, с возможностью вывернуться в случае прокола. Видимо, он сам и не пропускает через себя аналитику по компаниям. Команда работает. И мне очень не нравится постоянная бравада... Компания Х хорошо отчиталась. Выросла на 25% и мы такие молодцы держим её в портфелях. А по конторам , с которыми есть проблемы, и к-е мы тоже держим, тишина) Плюс очень большой замес компаний, разобраться невозможно! Я в рынке почти 24 часа в сутки, и малую часть трудно переварить. А как работающей публике разобраться? Невозможно. В общем, мне аналитика команды Когана показалась сложной по восприятию. И скользкой по выводам и победам. Предпочитаю по компаниям работать с другими ребятами. Подписан на Литвинов Владимира. Очень интересный парень. Кроме аналитики показывает отличные уровни вход-выход по ТА. Проводит еженедельные вебинары. Есть маленький минус, в основном наш рынок. Мало Америки. Сергей Малышок очень хорош. Аналитиков много вокруг. От каждого стараешься брать лучшее)

Всем доброе воскресное утро! Башня, по вашей рекомендации подписался на канал Евгения Когана. Сейчас он проводит марафон «Зарабатываем на фондовом рынке США» (https://2stocks.ru/marathons/us-market-2021?utm...). Хочу систематизировать свои знания, полученные за последние полтора года с помощью самообучения и чтения этой ветки. Вы или может быть кто-нибудь из участников ветки проходил курс-марафон у Когана? Хотелось бы услышать отзывы-мнения о качестве материала, выдаваемом на курсе. Опасаюсь как-бы не налили бы воды…

Есть правда, в ваших доводах, но у меня имеется следующее представление, правда с частным примером. Чтобы стать долгосрочным инвестором, нужно иметь капитал, либо иметь возможность его создать. Для того чтобы создать капитал, нужно иметь приличный доход и постоянно его увеличивать, хотя бы на уровень инфляции. Нормальный доход на среднестатистическую семью должен быть не меньше 200тр на руки, чтобы 80-100к можно было сберегать (инвестировать), но этот вопрос сугубо индивидуальный. В таком случае за 10 лет можно выйти на доход с дивидендов в 100к. Если не делать из инвестирования панацею и не сливать все деньги в фонду, отказывая во всех полезных и приятных вещах, зарубая мечты и откладывая отпуск из года в год, то инвестирование будет лишь дополнением и страховкой дальнейшей жизни. Тема про «задницы» в экономике - с одной стороны, при долгосрочном инвестировании,это возможность закупиться на низах. С другой стороны «задница» бывает разной, вплоть до дефолта и банкротству большого процента организаций, в этом случае есть риски остаться без денег и без акций.. К

Ну дык выводы и неутешительны. Мы пришли к избитой истине - деньги к деньгам. А мелкому хомяку обогатиться на бирже практически невозможно. Или нужно реально находиться в рынке хотя бы в режиме 9-9-6, от которого, как оказалось, даже китайцы дохнут. И жить существовать при этом в условиях жесточайшей экономии. Ну, о каком таком Щастье тут тогда можно вести речь? :о)

Хотя.. если уже имеешь солидный капитал, то в рынке тем более надо находиться, как и пишет Башня, 24 часа в сутки, чтобы не скатиться обратно в ряды мелких хомяков :о)

По "задницам" оно, канешна, да. Не все они ведут прям к краху. Например, осенью 2014го те хомяки, кто сидел только в инвалютных бумагах, явно не проиграли ни разу..

Что-то с комментами и отзывами плоховато. Конкретизирую вопрос. Поделитесь хотя бы своей собсной статистикой годового дохода в процентном отношении? Чтобы как-то сориентироваться в цифрах. Сколько реально в процентах от портфеля зарабатывают товарищи разной степени продвинутости и сколько при этом тратят времени на биржу? Насколько взятая с потолка доходность 10% низка, достижима, нереальна в условиях неполной занятости биржей?

Еще всё никак не доберусь до опционов. Практически рефреном проходит по ветке идея хэджирования с помощью т.н. покрытых опционов. Явно уменьшаются риски и увеличивается процент профита. И всё это пока проходит мимо :о(

Добрый вечер, друзья! Когда читаю Когана, что-то отдалённо напоминает выпуск новостей аля передача Время в 20.00. Де факто у него нет никакой конкретики и вся инфа всегда пост фактум. (финансовая хроника) Помню, когда гп был по 180. говорил, что лучше держаться подальше... Даже с Докой спорил и он мне тоже слово в слово про то, что в газовые компании лучше не лезть... А по факту ГАЗ останется в строю до последнего... Еще что мне не нравится у Когана так это то, что у него не прослеживается план действий на если случится то! то будем действовать по плану А и так далее... Про цветыне металлы и палладий писал, а простая математика дает понять что 90% палладия используется как фильтр для машин ДВС, ну а если европейские заводы перестратваются на электромобили и гибриды то какие перспективы у палладия??? Никакикх. собственно графики палладия и норки явно отсают от гипер инфляции. Примеров много. Не читайте этого автора!!! Мой вам совет... Думайте всегда своей головой, задвайте вопросы гуглу и узнаете много полезной инфы.

А раз такая инфляция, почему не взять кредит под 8-10% - средний прирост сипы почти 5% годовых добавим разницу по инфляции. и получается что выгоднее брать бабло сразу и вливать в фонду. Я так и делаю. только я переехал в страну где есть возможность получить нал под 5.7% годовых ну а если рассматривать ипотеку под звлог собственности с ltv 50% то 1.45-2% мне оформляют. Дивы и срдений рост котир позволяют обслуживать кредит, а инлфа медленно и уверенно съедает тело)))

Планирую через 8 лет выйти на доход с фонды примерное на 100к в месяц, сейчас только 15к.. Трейдингом не занимаюсь, делаю упор на дивиденды и стараюсь регулярно докупать активы. Самое сложное не сломаться в самом начале пути, а дальше сложный процент творит чудеса. Много здесь таких, кто сумел пройти этот путь? Потом становится немного проще?

День бодрый Тут вот не так давно была затронута тема, которая породила несколько дней обсуждений. В марте сего года пришел, наконец, на биржу с мечтой как раз таки о ежемесячном доходе в 100тыр. Говорю "мечтой", т.к. целью это было назвать трудно, т.к. не было четкого плана, т.к. вообще не имел представления что и как. После того обсуждения решил таки взяться за карандаш и попытаться облечь "мячту" в некое подобие плана.

"Товарищи, позвольте мне также коротко познакомить вас с некоторыми цифрами" (цы)

Изначально представилось, копим кубышку в 12млн, выходим на доходность в 10% годовых и, типа, вуаля! Но чорт возьми, а инфляция? Нельзя же забирать весь годовой профит. Мкей, положим "на инфляцию" средние 6%, тогда при условии желаемого ежегодного роста в 10%, на 100тыр в месяц остается только 4%. А это увеличивает кубышку уже до 30млн. А 30млн это уже несомненно - Сумма.

На картинке представлено время накопления 30млн при фиксированном ежемесячном пополнении, с учетом 10% роста портфеля. Взял для сравнения 20тыр в месяц, 50тыр и 83,33тыры (миллион в год).

Правые две колонки показывают на сколько заложенные 6% инфляции обесценят желаемый доход в 100тыр и кубышку в 30млн за прошедшие годы. Получается, что самый мелкий хомяк будет ежемесячно вкладывать 20тыр в течение 27 лет, чтобы потом начать получать ту же двадцатку в эквиваленте? Как-то не очень радостно.

Теперь наложим на это всё кривую счастья, упомянутую тогда, кажется, Трэвелом. Хомяк, получающий на руки, предположим, 40тыр в месяц, мягко говоря, будет не очень счастлив, вкладывая по 20тыр ежемесячно ради достижения такой цели. Хомяк с доходом на руки в 105тыр и вкладывающий миллион в год будет еще более несчастен. А о какой-то там семье ему вообще придется просто забыть. Итого, уж если мы поставили себе цель жить на 100тыр в месяц с биржевого дохода, нужно начинать жить на 100тыр уже сейчас. Таким образом, чтобы кривая Щастья была хотя бы прямой, текущий доход на руки у нас должен быть (120-185)тыр в месяц.

Теперь еще возьмем график "задниц", экстраполируем его и также наложим на нашу картинку.

Получается, что самого мелкого хомяка за всё время может накрыть 5-6 "задниц", что очень уменьшает вероятность сохранения движения по плану. Самый крупный хомяк может пережить 2-3 "задницы". Как-то уже поспокойнее. Вот только грядущая и всеми ожидаемая "задница" грозит стать самой масштабной за последнее время.

Теперь посмотрим на картинку с т.з. покупательной способности. Так получилось, что первую свою однушку я купил как раз 18 лет назад. Этот срок в нашей "модели" соответствует плану среднего хомяка. Так вот, в 2003м однушка в простой 9тиэтажной панельке стоила 450тыр. Сейчас посмотрел, в тех же домах такие квартиры стоят в среднем 3200тыр. Плюс - более развитая инфраструктура за прошедшее время, минус - дома стали еще на 18 лет старее. При всём этом квартира стала стоить в 7 раз больше. Бензин А95 в 2003м стоил 12руб, сейчас 47руб. Рост в 4 раза. Зарплаты. А вот тут интересно! В 2003м средняя зарплата была 5400руб, сейчас на росстате указана За июль, 2021 - 55 170 руб. В 10 раз! По росстатовски рост доходов среднего "рассиянина" однозначно обгоняет всякие там инфляции. Про абсолютные значения ЗП мы скромно умолчим, т.к. в расчете бралась сумма "на руки", а росстат оперирует начислениями, которые отличаются от сумм "на руки" отнюдь не только на пресловутые 13%, а гораздо больше,

Ну, вот как-то так.. многое тут притянуто за уши, чего-то скорей всего не учел, а в чем-то и ошибся. Например, вложения у меня заложены фиксированные, но ЗП всё-же растут. Если проиндексировать ЗП на предполагаемую величину инфлы 6%, то время накопления у крупного и среднего хомяков уменьшатся на 2-2,5 года, у мелкого - на 5лет. 10% доходность взята почти с потолка, как реально достижимая цифра при "ленивом" инвестировании. Всё же не забываем про кривую Щастья. Всё свободное время нельзя тратить только на игрища на бирже. С текущими повышениями ставки уже вотпрямщас 10% можно начать получать, закупив вполне себе надежных облигаций. А в декабре пророчут еще большее увеличение ставки. Тогда можно всю текущую "котлету" в облиги и перелить. Есть мнение, что инфла таки уменьшится со врменем, а облиги будут еще несколько лет около 10% приносить. А дальше продолжить собирать акции.

"Мы рассчитали, реально ли российскому инвестору жить на них и какой портфель для этого нужен. Для наших расчетов мы использовали два уровня дохода — ₽35 тыс. и ₽100 тыс. Первое число близко к медианной зарплате в стране, второе — приближено к средней зарплате в Москве. Чтобы зарабатывать ₽35 тыс., необходимо купить бумаги компаний из индекса Мосбиржи на ₽9,3 млн. А вот для получения средней заплаты по Москве придется вложить ₽26,6 млн." "Например, чтобы не растратить капитал, желательно расходовать не более 4% в год от суммы, которая есть на счете,"

Я когда ознакомился с ихними подсчетами и рекомендациями, у меня "аж весь рот раскрылся". Вот только они не пишут, как и где взять столько денег :о))

UPD Торгую активно с апреля. В августе в моменте прирост составлял +8,5%. Что давало около 25% годовых! Я был доволен как слон :о) Потом пришел сентябрь. Весь рост упал аж до -1%. Сейчас прирост +10% чуть более, чем за полгода. НО СИП только растет. Если он уйдет во флет или, не дай бох, начнет падать, желаемые 10% в год надо будет еще постараться выдавить.

Есть правда, в ваших доводах, но у меня имеется следующее представление, правда с частным примером. Чтобы стать долгосрочным инвестором, нужно иметь капитал, либо иметь возможность его создать. Для того чтобы создать капитал, нужно иметь приличный доход и постоянно его увеличивать, хотя бы на уровень инфляции. Нормальный доход на среднестатистическую семью должен быть не меньше 200тр на руки, чтобы 80-100к можно было сберегать (инвестировать), но этот вопрос сугубо индивидуальный. В таком случае за 10 лет можно выйти на доход с дивидендов в 100к. Если не делать из инвестирования панацею и не сливать все деньги в фонду, отказывая во всех полезных и приятных вещах, зарубая мечты и откладывая отпуск из года в год, то инвестирование будет лишь дополнением и страховкой дальнейшей жизни. Тема про «задницы» в экономике - с одной стороны, при долгосрочном инвестировании,это возможность закупиться на низах. С другой стороны «задница» бывает разной, вплоть до дефолта и банкротству большого процента организаций, в этом случае есть риски остаться без денег и без акций.. К

Ну дык выводы и неутешительны. Мы пришли к избитой истине - деньги к деньгам. А мелкому хомяку обогатиться на бирже практически невозможно. Или нужно реально находиться в рынке хотя бы в режиме 9-9-6, от которого, как оказалось, даже китайцы дохнут. И жить существовать при этом в условиях жесточайшей экономии. Ну, о каком таком Щастье тут тогда можно вести речь? :о)

Хотя.. если уже имеешь солидный капитал, то в рынке тем более надо находиться, как и пишет Башня, 24 часа в сутки, чтобы не скатиться обратно в ряды мелких хомяков :о)

По "задницам" оно, канешна, да. Не все они ведут прям к краху. Например, осенью 2014го те хомяки, кто сидел только в инвалютных бумагах, явно не проиграли ни разу..

Что-то с комментами и отзывами плоховато. Конкретизирую вопрос. Поделитесь хотя бы своей собсной статистикой годового дохода в процентном отношении? Чтобы как-то сориентироваться в цифрах. Сколько реально в процентах от портфеля зарабатывают товарищи разной степени продвинутости и сколько при этом тратят времени на биржу? Насколько взятая с потолка доходность 10% низка, достижима, нереальна в условиях неполной занятости биржей?

Еще всё никак не доберусь до опционов. Практически рефреном проходит по ветке идея хэджирования с помощью т.н. покрытых опционов. Явно уменьшаются риски и увеличивается процент профита. И всё это пока проходит мимо :о(

Смотря на каком рынке и в какой фазе. На растущей мамбе 10% это мало - большинство грамотных новичков по советам брокерни соберёт портфель из приличных фишек, а на падающей Америке это будет очень круто.

Я себе для Америки от 10% так пессимистично и рассчитал с учётом долгосрочной цели (надо от неё плясать и смотреть, сколько денег заносить и зарабатывать надо регулярно). На Мосбирже цель не ставлю, т к стратегически в рубль не верю, просто берусь только за идеи дающие минимум от 50% годовых, индекс обыгрывать получается стабильно, хоть сверх прибылей и нет. Сколько рядовой инвестор может зарабатывать, очень подробно и с математическими выкладками расписано в хорошей книге Деньги без дураков. Начинающим рекомендую.

Внезапно. Про кредит для игры на бирже даже и мысли никогда не возникало. За всю жизнь в принципе не взял ни одного кредита.. хмм..

В свое время в пульсе попадался товарищ, который взял в кредит миллион с расчетом отдавать проценты с профита от торговли на бирже. Делал подробные отчеты, но вот не сохранил я его.. что с ним теперь стало? Попробовал найти, не нашел, зато нашел пару свежих упоминаний от пульсян о взятии кредита. Один взял 822тыры под 12%, второй 553тыры под 13,9%. Сдается мне, 8-10% нереальная ставка, сейчас под 8% уже на депозиты берут. А если бы была возможность взять кредит под 1,5-2%, то нафиг тогда вообще биржа! тут же положить их на депозит под 8% и мама не горюй :о))

А раз такая инфляция, почему не взять кредит под 8-10% - средний прирост сипы почти 5% годовых добавим разницу по инфляции. и получается что выгоднее брать бабло сразу и вливать в фонду. Я так и делаю. только я переехал в страну где есть возможность получить нал под 5.7% годовых ну а если рассматривать ипотеку под звлог собственности с ltv 50% то 1.45-2% мне оформляют. Дивы и срдений рост котир позволяют обслуживать кредит, а инлфа медленно и уверенно съедает тело)))

День бодрый Тут вот не так давно была затронута тема, которая породила несколько дней обсуждений. В марте сего года пришел, наконец, на биржу с мечтой как раз таки о ежемесячном доходе в 100тыр. Говорю "мечтой", т.к. целью это было назвать трудно, т.к. не было четкого плана, т.к. вообще не имел представления что и как. После того обсуждения решил таки взяться за карандаш и попытаться облечь "мячту" в некое подобие плана.

"Товарищи, позвольте мне также коротко познакомить вас с некоторыми цифрами" (цы)

Изначально представилось, копим кубышку в 12млн, выходим на доходность в 10% годовых и, типа, вуаля! Но чорт возьми, а инфляция? Нельзя же забирать весь годовой профит. Мкей, положим "на инфляцию" средние 6%, тогда при условии желаемого ежегодного роста в 10%, на 100тыр в месяц остается только 4%. А это увеличивает кубышку уже до 30млн. А 30млн это уже несомненно - Сумма.

На картинке представлено время накопления 30млн при фиксированном ежемесячном пополнении, с учетом 10% роста портфеля. Взял для сравнения 20тыр в месяц, 50тыр и 83,33тыры (миллион в год).

Правые две колонки показывают на сколько заложенные 6% инфляции обесценят желаемый доход в 100тыр и кубышку в 30млн за прошедшие годы. Получается, что самый мелкий хомяк будет ежемесячно вкладывать 20тыр в течение 27 лет, чтобы потом начать получать ту же двадцатку в эквиваленте? Как-то не очень радостно.

Теперь наложим на это всё кривую счастья, упомянутую тогда, кажется, Трэвелом. Хомяк, получающий на руки, предположим, 40тыр в месяц, мягко говоря, будет не очень счастлив, вкладывая по 20тыр ежемесячно ради достижения такой цели. Хомяк с доходом на руки в 105тыр и вкладывающий миллион в год будет еще более несчастен. А о какой-то там семье ему вообще придется просто забыть. Итого, уж если мы поставили себе цель жить на 100тыр в месяц с биржевого дохода, нужно начинать жить на 100тыр уже сейчас. Таким образом, чтобы кривая Щастья была хотя бы прямой, текущий доход на руки у нас должен быть (120-185)тыр в месяц.

Теперь еще возьмем график "задниц", экстраполируем его и также наложим на нашу картинку.

Получается, что самого мелкого хомяка за всё время может накрыть 5-6 "задниц", что очень уменьшает вероятность сохранения движения по плану. Самый крупный хомяк может пережить 2-3 "задницы". Как-то уже поспокойнее. Вот только грядущая и всеми ожидаемая "задница" грозит стать самой масштабной за последнее время.

Теперь посмотрим на картинку с т.з. покупательной способности. Так получилось, что первую свою однушку я купил как раз 18 лет назад. Этот срок в нашей "модели" соответствует плану среднего хомяка. Так вот, в 2003м однушка в простой 9тиэтажной панельке стоила 450тыр. Сейчас посмотрел, в тех же домах такие квартиры стоят в среднем 3200тыр. Плюс - более развитая инфраструктура за прошедшее время, минус - дома стали еще на 18 лет старее. При всём этом квартира стала стоить в 7 раз больше. Бензин А95 в 2003м стоил 12руб, сейчас 47руб. Рост в 4 раза. Зарплаты. А вот тут интересно! В 2003м средняя зарплата была 5400руб, сейчас на росстате указана За июль, 2021 - 55 170 руб. В 10 раз! По росстатовски рост доходов среднего "рассиянина" однозначно обгоняет всякие там инфляции. Про абсолютные значения ЗП мы скромно умолчим, т.к. в расчете бралась сумма "на руки", а росстат оперирует начислениями, которые отличаются от сумм "на руки" отнюдь не только на пресловутые 13%, а гораздо больше,

Ну, вот как-то так.. многое тут притянуто за уши, чего-то скорей всего не учел, а в чем-то и ошибся. Например, вложения у меня заложены фиксированные, но ЗП всё-же растут. Если проиндексировать ЗП на предполагаемую величину инфлы 6%, то время накопления у крупного и среднего хомяков уменьшатся на 2-2,5 года, у мелкого - на 5лет. 10% доходность взята почти с потолка, как реально достижимая цифра при "ленивом" инвестировании. Всё же не забываем про кривую Щастья. Всё свободное время нельзя тратить только на игрища на бирже. С текущими повышениями ставки уже вотпрямщас 10% можно начать получать, закупив вполне себе надежных облигаций. А в декабре пророчут еще большее увеличение ставки. Тогда можно всю текущую "котлету" в облиги и перелить. Есть мнение, что инфла таки уменьшится со врменем, а облиги будут еще несколько лет около 10% приносить. А дальше продолжить собирать акции.

"Мы рассчитали, реально ли российскому инвестору жить на них и какой портфель для этого нужен. Для наших расчетов мы использовали два уровня дохода — ₽35 тыс. и ₽100 тыс. Первое число близко к медианной зарплате в стране, второе — приближено к средней зарплате в Москве. Чтобы зарабатывать ₽35 тыс., необходимо купить бумаги компаний из индекса Мосбиржи на ₽9,3 млн. А вот для получения средней заплаты по Москве придется вложить ₽26,6 млн." "Например, чтобы не растратить капитал, желательно расходовать не более 4% в год от суммы, которая есть на счете,"

Я когда ознакомился с ихними подсчетами и рекомендациями, у меня "аж весь рот раскрылся". Вот только они не пишут, как и где взять столько денег :о))

UPD Торгую активно с апреля. В августе в моменте прирост составлял +8,5%. Что давало около 25% годовых! Я был доволен как слон :о) Потом пришел сентябрь. Весь рост упал аж до -1%. Сейчас прирост +10% чуть более, чем за полгода. НО СИП только растет. Если он уйдет во флет или, не дай бох, начнет падать, желаемые 10% в год надо будет еще постараться выдавить.

Добрый вечер, друзья! Когда читаю Когана, что-то отдалённо напоминает выпуск новостей аля передача Время в 20.00. Де факто у него нет никакой конкретики и вся инфа всегда пост фактум. (финансовая хроника) Помню, когда гп был по 180. говорил, что лучше держаться подальше... Даже с Докой спорил и он мне тоже слово в слово про то, что в газовые компании лучше не лезть... А по факту ГАЗ останется в строю до последнего... Еще что мне не нравится у Когана так это то, что у него не прослеживается план действий на если случится то! то будем действовать по плану А и так далее... Про цветыне металлы и палладий писал, а простая математика дает понять что 90% палладия используется как фильтр для машин ДВС, ну а если европейские заводы перестратваются на электромобили и гибриды то какие перспективы у палладия??? Никакикх. собственно графики палладия и норки явно отсают от гипер инфляции. Примеров много. Не читайте этого автора!!! Мой вам совет... Думайте всегда своей головой, задвайте вопросы гуглу и узнаете много полезной инфы.

Смотрел пару раз, очень напомнило рбк в золотые годы (до 2008),заумные, но досужие рассуждения на заданную тему.

Внезапно. Про кредит для игры на бирже даже и мысли никогда не возникало. За всю жизнь в принципе не взял ни одного кредита.. хмм..

В свое время в пульсе попадался товарищ, который взял в кредит миллион с расчетом отдавать проценты с профита от торговли на бирже. Делал подробные отчеты, но вот не сохранил я его.. что с ним теперь стало? Попробовал найти, не нашел, зато нашел пару свежих упоминаний от пульсян о взятии кредита. Один взял 822тыры под 12%, второй 553тыры под 13,9%. Сдается мне, 8-10% нереальная ставка, сейчас под 8% уже на депозиты берут. А если бы была возможность взять кредит под 1,5-2%, то нафиг тогда вообще биржа! тут же положить их на депозит под 8% и мама не горюй :о))

А раз такая инфляция, почему не взять кредит под 8-10% - средний прирост сипы почти 5% годовых добавим разницу по инфляции. и получается что выгоднее брать бабло сразу и вливать в фонду. Я так и делаю. только я переехал в страну где есть возможность получить нал под 5.7% годовых ну а если рассматривать ипотеку под звлог собственности с ltv 50% то 1.45-2% мне оформляют. Дивы и срдений рост котир позволяют обслуживать кредит, а инлфа медленно и уверенно съедает тело)))

Кредит в принципе под инвестиции можно взять, но не в целом "на биржу", а под конкретную короткую идею типа выкупа или подбора откровенно перезалитой бумаги. Биржа не должна оттягивать лишний капитал от обычной жизни.

Ну дык выводы и неутешительны. Мы пришли к избитой истине - деньги к деньгам. А мелкому хомяку обогатиться на бирже практически невозможно. Или нужно реально находиться в рынке хотя бы в режиме 9-9-6, от которого, как оказалось, даже китайцы дохнут. И жить существовать при этом в условиях жесточайшей экономии. Ну, о каком таком Щастье тут тогда можно вести речь? :о)

Хотя.. если уже имеешь солидный капитал, то в рынке тем более надо находиться, как и пишет Башня, 24 часа в сутки, чтобы не скатиться обратно в ряды мелких хомяков :о)

По "задницам" оно, канешна, да. Не все они ведут прям к краху. Например, осенью 2014го те хомяки, кто сидел только в инвалютных бумагах, явно не проиграли ни разу..

Что-то с комментами и отзывами плоховато. Конкретизирую вопрос. Поделитесь хотя бы своей собсной статистикой годового дохода в процентном отношении? Чтобы как-то сориентироваться в цифрах. Сколько реально в процентах от портфеля зарабатывают товарищи разной степени продвинутости и сколько при этом тратят времени на биржу? Насколько взятая с потолка доходность 10% низка, достижима, нереальна в условиях неполной занятости биржей?

Еще всё никак не доберусь до опционов. Практически рефреном проходит по ветке идея хэджирования с помощью т.н. покрытых опционов. Явно уменьшаются риски и увеличивается процент профита. И всё это пока проходит мимо :о(

Смотря на каком рынке и в какой фазе. На растущей мамбе 10% это мало - большинство грамотных новичков по советам брокерни соберёт портфель из приличных фишек, а на падающей Америке это будет очень круто.

Я себе для Америки от 10% так пессимистично и рассчитал с учётом долгосрочной цели (надо от неё плясать и смотреть, сколько денег заносить и зарабатывать надо регулярно). На Мосбирже цель не ставлю, т к стратегически в рубль не верю, просто берусь только за идеи дающие минимум от 50% годовых, индекс обыгрывать получается стабильно, хоть сверх прибылей и нет. Сколько рядовой инвестор может зарабатывать, очень подробно и с математическими выкладками расписано в хорошей книге Деньги без дураков. Начинающим рекомендую.

Александр Силаев автор? Спасибо, ознакомлюсь.

10%, канешна, имеется в виду в рублях, но не только от мамбы, а общий прирост. На текущий момент у меня рубли/инвалюта примерно 50/50. Но у меня сложилось впечатление, что стратегия "взять и держать" 10% не даст.. надо спекулить, а значит тратить время.

Я бы не рекомендовал брать кредиты под ФР. Первый (и пока последний) маржин я поймал в 2008 году, когда нарастил плечи на "капец, какие дешевые бумаги упавшие в 2 раза от хаев"

з.ы. рынок может сохранять иррациональность дольше, чем вы платежеспособность

Смотря на каком рынке и в какой фазе. На растущей мамбе 10% это мало - большинство грамотных новичков по советам брокерни соберёт портфель из приличных фишек, а на падающей Америке это будет очень круто.

Я себе для Америки от 10% так пессимистично и рассчитал с учётом долгосрочной цели (надо от неё плясать и смотреть, сколько денег заносить и зарабатывать надо регулярно). На Мосбирже цель не ставлю, т к стратегически в рубль не верю, просто берусь только за идеи дающие минимум от 50% годовых, индекс обыгрывать получается стабильно, хоть сверх прибылей и нет. Сколько рядовой инвестор может зарабатывать, очень подробно и с математическими выкладками расписано в хорошей книге Деньги без дураков. Начинающим рекомендую.

Александр Силаев автор? Спасибо, ознакомлюсь.

10%, канешна, имеется в виду в рублях, но не только от мамбы, а общий прирост. На текущий момент у меня рубли/инвалюта примерно 50/50. Но у меня сложилось впечатление, что стратегия "взять и держать" 10% не даст.. надо спекулить, а значит тратить время.

Почему не даст???? Как раз эта тема и даёт иксы даже на нашем рынке, большой минус её - надо тонны времени на ана поиск недооцененных идей. Каждый год рынок даёт шансы на хорошие трейды, даже если падает. А спекуляции на мой взгляд сложнее технически, вот это прям надо сидеть у терминала и работать, иначе хорошие точки входа мимо, а с плохих на стопы отвезут. Автор Силаев, да, телеграм канал есть у него.

... Про цветыне металлы и палладий писал, а простая математика дает понять что 90% палладия используется как фильтр для машин ДВС, ну а если европейские заводы перестратваются на электромобили и гибриды то какие перспективы у палладия??? Никакикх. собственно графики палладия и норки явно отсают от гипер инфляции. ...

Насколько помню, палладий в свое время стали использовать в автомобильных катализаторах, так как платина выросла в цене сильно, а палладий был относительно платины сильно дешевле И лет 10 назад палладий в катализаторах машин и половины потребления не занимал.

Поэтому после падения цены спрос должен вырасти за счет замещения платины на палладий, для замены в нефтехимической промышленности

К тому же есть мулька про палладий для производства и хранения водорода, не простого, а зеленого.

10%, канешна, имеется в виду в рублях, но не только от мамбы, а общий прирост. На текущий момент у меня рубли/инвалюта примерно 50/50. Но у меня сложилось впечатление, что стратегия "взять и держать" 10% не даст.. надо спекулить, а значит тратить время.

Почему не даст???? Как раз эта тема и даёт иксы даже на нашем рынке, большой минус её - надо тонны времени на ана поиск недооцененных идей. Каждый год рынок даёт шансы на хорошие трейды, даже если падает. А спекуляции на мой взгляд сложнее технически, вот это прям надо сидеть у терминала и работать, иначе хорошие точки входа мимо, а с плохих на стопы отвезут. Автор Силаев, да, телеграм канал есть у него.

Почему не даст???? Как раз эта тема и даёт иксы даже на нашем рынке, большой минус её - надо тонны времени на ана поиск недооцененных идей. Каждый год рынок даёт шансы на хорошие трейды, даже если падает. А спекуляции на мой взгляд сложнее технически, вот это прям надо сидеть у терминала и работать, иначе хорошие точки входа мимо, а с плохих на стопы отвезут. Автор Силаев, да, телеграм канал есть у него.

опять все упирается в наличие свободного времени.

Именно. Либо рассчитывать на очень скромный процент, который демонстрирует Силаев, либо инвестировать время.

Именно. Либо рассчитывать на очень скромный процент, который демонстрирует Силаев, либо инвестировать время.

ну и получается, пусть зарплата 100 000 руб/месяц (для удобства счета), это равнозначно доходу 1,2 млн.руб в год. Пусть доходность вложения 10% (для удобства счета), то чтоб получить аналогичный доход на рынке нужно иметь капитал 12 млн.руб. - немало, прямо так скажем

Ох, какие дискуссии пока я отдыхаю от всего на свете Ну, начнем с того, что обычно семейный капитал создается годами, я не видел исключений. Часто большая часть уже создана родителями. Потом другая часть - это удачный "своп" недвиги, например, у меня пара знакомых переехали в частные дома за городом продав квартиры. Высвобаждается сразу минимум миллионов 10, зависит от квартиры и места. Сейчас не знаю, не следил.

Семейный капитал, которым управляю я, примерно на 80% еще с 1990ых создали мои родители и только 20% внеси за примерно 12 лет я и моя жена. Сложным процентом это всё удвоилось по дороге несколько раз лет за 10. На долгоспочной дистанции мы удваиваем капитал за три года примерно. Сейчас как-то и в рублях и в долларах примерно одинаково, плюч минус год. Это означает 30+% доходности в рублях. Но мы инвестируем классически типа 50/50 в долларах, а я так и вообще 80/20 в долларах, так что валютная переоценка играла большую роль, например, в 2020, ну и конечно в 2014 году.

По поводу копить. Мой прямой опыт говорит мне, что если копить по 50 т.р. в месяц (600 тыс в год), то по сложному проценту через 5-6 лет будет 6-7 млн руб без изысков: 600*1.2^6+600*1.2^5+600*1.2^4+600*1.2^3+600*1.2^2+600*1.2=7149 тыс рублей. Потому что в России доходность вполне 20% с учетом див (дивы плюс рост котир, если вообще почти ничего не делать). На западе доха в среднем в акциях тоже выходит процентов 15 с учетом див в год без плеч и хитростей, если сидеть в широком рынке. Средний рост сипы 14% в год + дивы, например. И это в долгосроке. А локально, сипа растет со скоростью по 30% в год, а с лоев 2020 уже на 100%. Мне всегда везло с таймингом, поэтому у меня получалось очень хорошо. Я думаю сейчас у многих профит процентов 20-30 за год точно, но это время такое. Потерять сложнее, чем заработать

Что касается плеч, я брал плечи до примерно 30% от портфеля, но только под те сделки, которые считал правильными. Не под всё подряд. Самые большие плечи брал для стратегии под карри-трейд в 2018 году, когда увидел, что все российские долларовые квазигос и гос евробонды легли и стали давать 6% в долларах, когда покупал россикие еврооблиги, которых накупил на 30% от портфеля с 2х плечом. Это приносило очень много (по что-то типа +20% в год к портфелю, который и так рос процентов на 30 в те годы сам собой) в 2018 и 2019 годах. В 2020 всё сломалось и я потерял типа 2% (меньше 3% точно) от портфеля (по той позе типа -7% было, но она была меньше 30% от моего портфеля), спасла диверсификация. Портфель вытянул дикий рост акций. Убыток вообще дивы тогда покрыли. Времена все разные. В целом, портфель у меня risk parity. Т.е. у меня бонды и акции имеют одинаковый риск. Карри-трейд на бондах, это в целом по риску с акциями одно и тоже, если через волу считать. А так, чтобы риски компенсировать, я с 2020 года использую опционы. Например, продажа путов Si в целом по риску стоит против ставки на рост акций супермейджеров. А покрытые коллы на Норникель в целом это компенсирует сразу и риски по металлургам и даже риски по инфле. Но каждый в отдельности может рандомно отработать, только все вместе стратегии делают портфель в целом с хорошими показателями. Я считаю, что нормальная доходность при активном управлении - это между 20 и 30% в год (меньше может быть в плохое время, а если больше выходит, имхо это просто везение). При пассивном в рублях 15-20% в год, а в долларах 10-15% в год в долгосроке. Консервативные портфели risk parity с опционами (tail hedged) дают рост ~10% в год без просадок, Шарп 1.5, Сортино 3. Это без плеч. Активное управление рисками портфеля (ситуативная ребалансировка + позиции на опцах), с динамически подключаемыми плечами в 20%-30%, так где-то 20-30% годовых дохи и дают как раз.

Мои советы, которые я считаю главными: 1) главное не торговать и не лудоманить. Трейдинг, тем более с плечами, это зло и путь к обнулению депоза. Рынок - система не эргодическая, и усреднение по времени ведет к потерям, а усреднение по ансамблю к прибыли. Так что гоните любую мысль о трейдинге из головы, только если это не голый арбитраж, и то надо быть уверенным. Если вы торгуете, то торгуйте только ненаправленный арбитраж и только с положительным матожиданием доходности (и, конечно, чтобы пока вы эту доху ждете, вас не вынесло на МК). 2) В портфеле надо имхо управлять не ожидаемой прибылью, а рисками и ставками. Т.е. надо следить за тем, какие где риски в компонентах портфеля и как они парятся друг с другом. И по акциям следить надо имхо за тем, как ожидаемый денежный поток соотностися со ставками и т.д. 3) Мой опыт говорит еще и о том, что в портфеле в идеале надо всегда парить риски. Риски можно парить слабым и сильным образом. Слабый - это когда позиции взвешаны по риску так, чтобы ни одна поза не могла существенно навредить портфелю, а в случае реализации риска, убыток мог быть легко покрыт с прибыли другой позы или стратегии. Сильный risk parity - это чуть сложнее, это открывать позиции так, чтобы совместная веростность реализации обоих рисков стремилась к нулю, но при этом, за покупку таких рисков вам заплатили двойную риск премию. Т.е. вы получаете двойную риск премию, а в реальности реализоваться может только какой-то один из них. Иногда для этого приходится добавлять опцы в портфель. Типичный пример сильного риск-парити - это продажа путов Si, когда в портфеле держишь.акции CVX, TTE и RDSA. Дивы с них получаешь и премию с продажи путов Si получаешь одновременно. Есть еще более жесткие спаривания рисков - например продажа опционов пут и колл с разными страйками на одну дату исполнения. Например, если держишь акции Норникеля, можно продать покрытые коллы на них, и еще где-то далеко вниз по страйкам продать путы на докуп. Одновременно пут и колл точно не исполнятся. Короче, моё имхо, залог успеха - это управление рисками, собирать риск-премии стратегий, максимально компенсируя риски одних стратегий рисками по другим стратегиям. Выходит, что у тебя есть альфа над безрисковой ставкой за счет рискпремий, а риски ниже этой рискпремии за счет их компенсаций. Поэтому выходит Шарп 1.5, а Сортино 3+, потому что очень небольшие drowbackи. А если еще по дороге ловишь арбитражные вещи, то еще лучше будет. А с арбитражем проще, потому что там сложность поймать, если поймал и построил, то риск уже минимальный. Поэтому у арбитражных Шарп вообще выходит 4, а Сортино уходит в бесконечность. А ловить арбитражи намного лучшеч чем трейдить нойз. Еще раз напишу, главное не заниматься нойз-трейдингом (все эти ТА, ВСА) - это всё не надо, это точно путь в никуда. Всякие MACD нужны разьве чтобы для добора элементов вашего риск-парити портфеля когда какие-нибудь дивы реинвестируете и прикинуть точку входа и не более того.

Планирую через 8 лет выйти на доход с фонды примерное на 100к в месяц, сейчас только 15к.. Трейдингом не занимаюсь, делаю упор на дивиденды и стараюсь регулярно докупать активы. Самое сложное не сломаться в самом начале пути, а дальше сложный процент творит чудеса. Много здесь таких, кто сумел пройти этот путь? Потом становится немного проще?

День бодрый Тут вот не так давно была затронута тема, которая породила несколько дней обсуждений. В марте сего года пришел, наконец, на биржу с мечтой как раз таки о ежемесячном доходе в 100тыр. Говорю "мечтой", т.к. целью это было назвать трудно, т.к. не было четкого плана, т.к. вообще не имел представления что и как. После того обсуждения решил таки взяться за карандаш и попытаться облечь "мячту" в некое подобие плана.

"Товарищи, позвольте мне также коротко познакомить вас с некоторыми цифрами" (цы)

Изначально представилось, копим кубышку в 12млн, выходим на доходность в 10% годовых и, типа, вуаля! Но чорт возьми, а инфляция? Нельзя же забирать весь годовой профит. Мкей, положим "на инфляцию" средние 6%, тогда при условии желаемого ежегодного роста в 10%, на 100тыр в месяц остается только 4%. А это увеличивает кубышку уже до 30млн. А 30млн это уже несомненно - Сумма.

На картинке представлено время накопления 30млн при фиксированном ежемесячном пополнении, с учетом 10% роста портфеля. Взял для сравнения 20тыр в месяц, 50тыр и 83,33тыры (миллион в год).

Правые две колонки показывают на сколько заложенные 6% инфляции обесценят желаемый доход в 100тыр и кубышку в 30млн за прошедшие годы. Получается, что самый мелкий хомяк будет ежемесячно вкладывать 20тыр в течение 27 лет, чтобы потом начать получать ту же двадцатку в эквиваленте? Как-то не очень радостно.

Теперь наложим на это всё кривую счастья, упомянутую тогда, кажется, Трэвелом. Хомяк, получающий на руки, предположим, 40тыр в месяц, мягко говоря, будет не очень счастлив, вкладывая по 20тыр ежемесячно ради достижения такой цели. Хомяк с доходом на руки в 105тыр и вкладывающий миллион в год будет еще более несчастен. А о какой-то там семье ему вообще придется просто забыть. Итого, уж если мы поставили себе цель жить на 100тыр в месяц с биржевого дохода, нужно начинать жить на 100тыр уже сейчас. Таким образом, чтобы кривая Щастья была хотя бы прямой, текущий доход на руки у нас должен быть (120-185)тыр в месяц.

Теперь еще возьмем график "задниц", экстраполируем его и также наложим на нашу картинку.

Получается, что самого мелкого хомяка за всё время может накрыть 5-6 "задниц", что очень уменьшает вероятность сохранения движения по плану. Самый крупный хомяк может пережить 2-3 "задницы". Как-то уже поспокойнее. Вот только грядущая и всеми ожидаемая "задница" грозит стать самой масштабной за последнее время.

Теперь посмотрим на картинку с т.з. покупательной способности. Так получилось, что первую свою однушку я купил как раз 18 лет назад. Этот срок в нашей "модели" соответствует плану среднего хомяка. Так вот, в 2003м однушка в простой 9тиэтажной панельке стоила 450тыр. Сейчас посмотрел, в тех же домах такие квартиры стоят в среднем 3200тыр. Плюс - более развитая инфраструктура за прошедшее время, минус - дома стали еще на 18 лет старее. При всём этом квартира стала стоить в 7 раз больше. Бензин А95 в 2003м стоил 12руб, сейчас 47руб. Рост в 4 раза. Зарплаты. А вот тут интересно! В 2003м средняя зарплата была 5400руб, сейчас на росстате указана За июль, 2021 - 55 170 руб. В 10 раз! По росстатовски рост доходов среднего "рассиянина" однозначно обгоняет всякие там инфляции. Про абсолютные значения ЗП мы скромно умолчим, т.к. в расчете бралась сумма "на руки", а росстат оперирует начислениями, которые отличаются от сумм "на руки" отнюдь не только на пресловутые 13%, а гораздо больше,

Ну, вот как-то так.. многое тут притянуто за уши, чего-то скорей всего не учел, а в чем-то и ошибся. Например, вложения у меня заложены фиксированные, но ЗП всё-же растут. Если проиндексировать ЗП на предполагаемую величину инфлы 6%, то время накопления у крупного и среднего хомяков уменьшатся на 2-2,5 года, у мелкого - на 5лет. 10% доходность взята почти с потолка, как реально достижимая цифра при "ленивом" инвестировании. Всё же не забываем про кривую Щастья. Всё свободное время нельзя тратить только на игрища на бирже. С текущими повышениями ставки уже вотпрямщас 10% можно начать получать, закупив вполне себе надежных облигаций. А в декабре пророчут еще большее увеличение ставки. Тогда можно всю текущую "котлету" в облиги и перелить. Есть мнение, что инфла таки уменьшится со врменем, а облиги будут еще несколько лет около 10% приносить. А дальше продолжить собирать акции.

"Мы рассчитали, реально ли российскому инвестору жить на них и какой портфель для этого нужен. Для наших расчетов мы использовали два уровня дохода — ₽35 тыс. и ₽100 тыс. Первое число близко к медианной зарплате в стране, второе — приближено к средней зарплате в Москве. Чтобы зарабатывать ₽35 тыс., необходимо купить бумаги компаний из индекса Мосбиржи на ₽9,3 млн. А вот для получения средней заплаты по Москве придется вложить ₽26,6 млн." "Например, чтобы не растратить капитал, желательно расходовать не более 4% в год от суммы, которая есть на счете,"

Я когда ознакомился с ихними подсчетами и рекомендациями, у меня "аж весь рот раскрылся". Вот только они не пишут, как и где взять столько денег :о))

UPD Торгую активно с апреля. В августе в моменте прирост составлял +8,5%. Что давало около 25% годовых! Я был доволен как слон :о) Потом пришел сентябрь. Весь рост упал аж до -1%. Сейчас прирост +10% чуть более, чем за полгода. НО СИП только растет. Если он уйдет во флет или, не дай бох, начнет падать, желаемые 10% в год надо будет еще постараться выдавить.

Такое замечание: прибыль свою надо оценивать в сравнении с индексом. Для примера за прошедший год индексы выросли условно говоря на 50%. То есть если бы мы вложились в некую среднестатистическую акцию год назад, то получили бы +50% капитала. Или "торгующая обезьяна", которая случайным образом тычет кнопки "купить"/"продать" заработала бы за прошедший год +50%. На этом фоне +10% годовых - это откровенный по сути своей убыток. Ибо когда начнется фаза падения (а она когда-нибудь обязательно начнется), то торговать станет значительно сложнее. Уже понадобится некая универсальная долгосрочная система торговли. А она мало у кого есть

Причина удаления:

Перемещённое сообщение не будет удалено, только эта копия.

Используйте эту форму для отправки жалобы на выбранное сообщение (например, «спам» или «оскорбление»).

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.