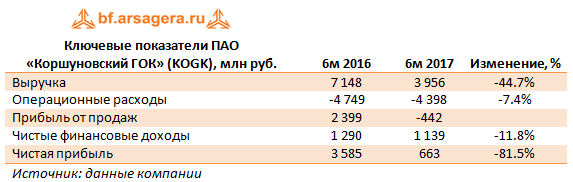

Коршуновский ГОК опубликовал отчетность за первые шесть месяцев 2018 года по РСБУ.

Выручка компании сократилась почти вдвое – до 3.96 млрд рублей. В комментариях к динамике выручке в ежеквартальном отчете за первый квартал 2018 года компания сообщила о том, что снижение доходов связано с уменьшением объемов реализации и средней цены ЖРК. Кроме того, пресс-служба ГОКа объясняла сокращение объемов ведением добычи в сложных горно-геологических условиях, более низким содержанием железа в руде и ее высокой влажностью. Операционные расходы сократились только на 7.4% - до 4.4 млрд рублей. Таким образом, на операционном уровне был получен убыток в 442 млн руб. против прибыли в 2.4 млрд рублей годом ранее.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, не имея на балансе заемных средств, в то время как объем выданных займов составляет порядка 23.6 млрд руб., которые принесли компании в отчетном периоде 1.2 млрд руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 10%. Отрицательное сальдо прочих доходов/расходов составило 56 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 663 млн руб., что в 5.4 раз меньше прошлогоднего результата.

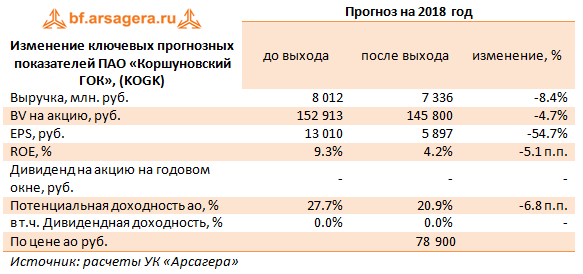

По итогам внесения отчетности мы понизили прогнозы финансовых показателей на текущий год, отразив более высокую оценку операционных расходов.

На данный момент акции Коршуновского ГОКа торгуются примерно за 13 годовых прибылей и пока не входят в число наших приоритетов. Среди дочерних компаний Мечела мы отдаем предпочтение Уральской кузнице и ЧМК.

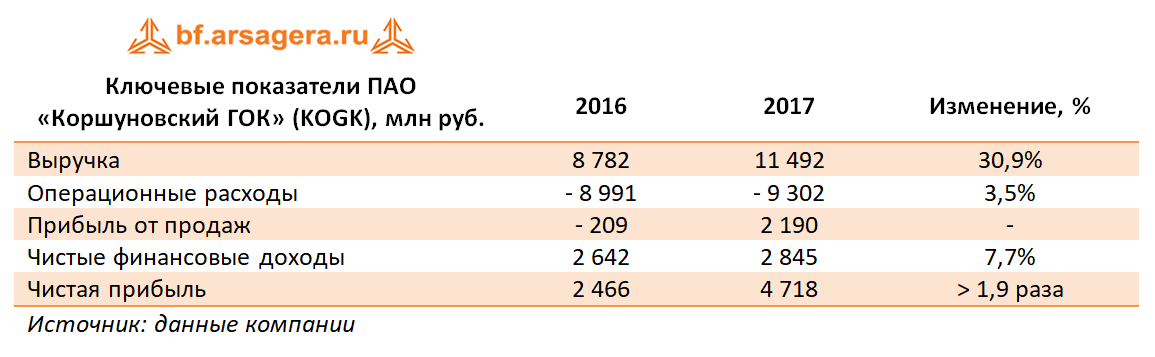

Коршуновский ГОК опубликовал отчетность за 12 месяцев 2017 г. по РСБУ.

Выручка компании выросла на 30,9% до 11,5 млрд руб., что связано с восстановлением цен на ЖРС в текущем году. Операционные расходы выросли лишь на 3,5% - до 9,3 млрд руб. Таким образом, на операционном уровне был получена прибыль 2,2 млрд руб. против убытка 209 млн руб.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, имея на балансе только 27 млн руб. заемных средств и порядка 22,9 млрд руб. выданных займов, которые принесли компании в отчетном периоде 2,9 млрд руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 13%. Отрицательное сальдо прочих доходов/расходов составило 81,8 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 4,7 млрд руб., что в 1,9 раза превышает прошлогодний результат.

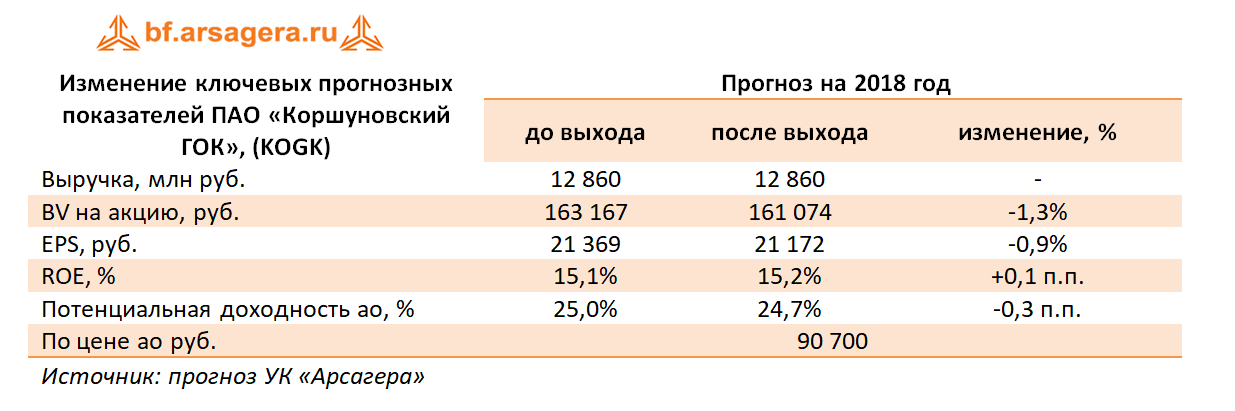

По итогам внесения отчетности, оказавшейся в русле наших ожиданий, мы практически не стали менять наш прогноз финансовых результатов.

На данный момент акции Коршуновского ГОКа торгуются примерно за четыре годовых прибыли и пока не входят в число наших приоритетов. Среди дочерних компаний Мечела мы отдаем предпочтение Уральской кузнице и ЧМК.

Коршуновский ГОК представил годовую бухгалтерскую отчетность за 2012 год по РСБУ. Выручка вышла в рамках наших прогнозов, составив 11,3 млрд руб., что на 11% ниже прошлогоднего результата. Чистая прибыль оказалась хуже ожиданий и составила 1,9 млрд руб. Мы в свою очередь ожидали результат на уровне 2,4 млрд руб. По сравнению с 2011 годом снижение по чистой прибыли составило 62%, что стало следствием роста операционных (+25% год к году) и коммерческих расходов (+182% год к году).

Мы пересмотрели нашу модель по компании с учетом вышедшей отчетности. По нашим прогнозам чистая прибыль компании в ближайшие пару лет может превысить 2,5 млрд руб. Компания торгуется с P/E-5,6, что находится на уровне средней оценки фондового рынка в целом, поэтому мы не считаем компанию интересным объектом для инвестиций . Помимо этого отметим определенные риски некачественного корпоративного управления в дочерних компаниях группы Мечел по аналогии с ситуацией, возникшей в Уральской кузнице.