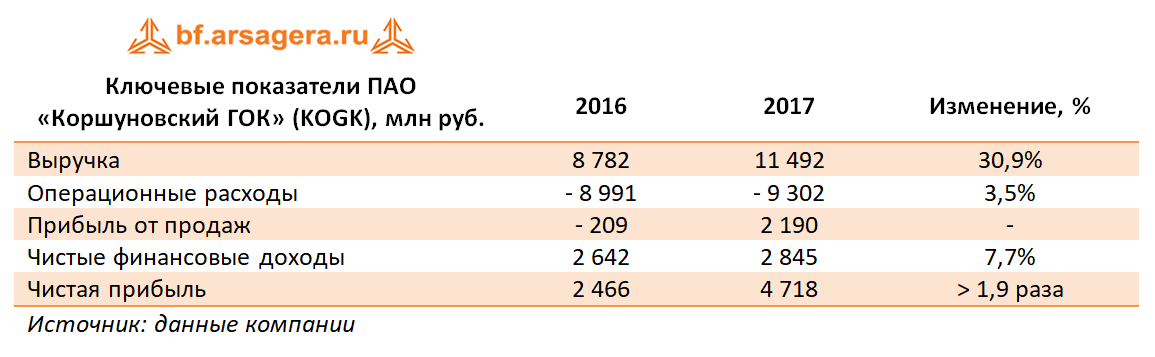

Коршуновский ГОК опубликовал отчетность за 12 месяцев 2017 г. по РСБУ.

Выручка компании выросла на 30,9% до 11,5 млрд руб., что связано с восстановлением цен на ЖРС в текущем году. Операционные расходы выросли лишь на 3,5% - до 9,3 млрд руб. Таким образом, на операционном уровне был получена прибыль 2,2 млрд руб. против убытка 209 млн руб.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, имея на балансе только 27 млн руб. заемных средств и порядка 22,9 млрд руб. выданных займов, которые принесли компании в отчетном периоде 2,9 млрд руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 13%. Отрицательное сальдо прочих доходов/расходов составило 81,8 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 4,7 млрд руб., что в 1,9 раза превышает прошлогодний результат.

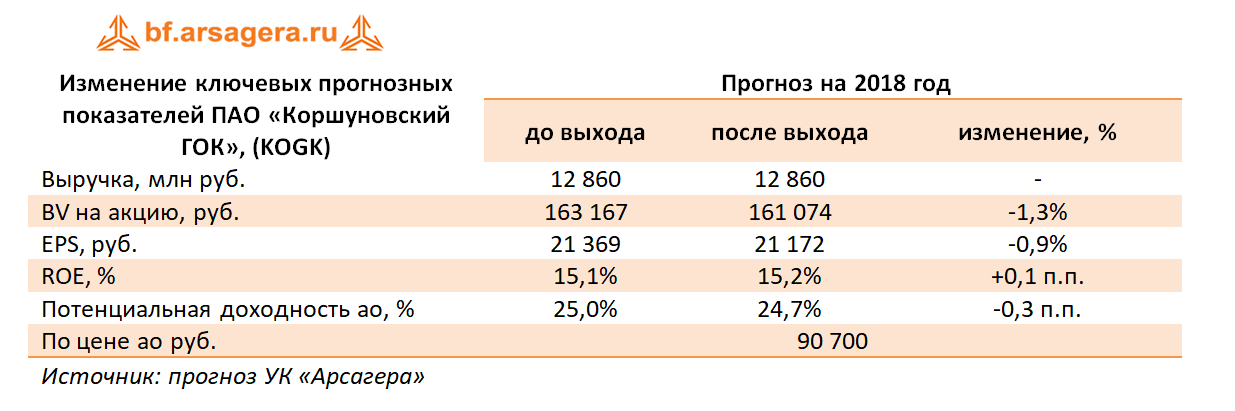

По итогам внесения отчетности, оказавшейся в русле наших ожиданий, мы практически не стали менять наш прогноз финансовых результатов.

На данный момент акции Коршуновского ГОКа торгуются примерно за четыре годовых прибыли и пока не входят в число наших приоритетов. Среди дочерних компаний Мечела мы отдаем предпочтение Уральской кузнице и ЧМК.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |