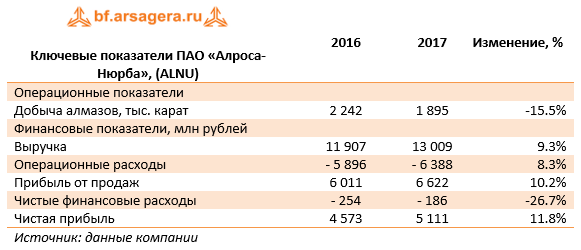

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за первые три месяца 2018 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде сократилась на 15.5%. Снижением объемов добычи произошло на Ботоубинской трубке и было связано с вовлечением в обработку руды с более низким содержанием алмазов.

Тем не менее, выручка компании увеличилась на 9.3% – до 13 млрд руб. – из-за роста цен на алмазы.

Данное обстоятельство обусловило увеличение прибыли от продаж на 10.2% - до 6.6 млрд руб. Чистые финансовые расходы сократились более чем на четверть до 186 млн руб. В итоге чистая прибыль увеличилась на 11.8%% – до 5.1 млрд руб.

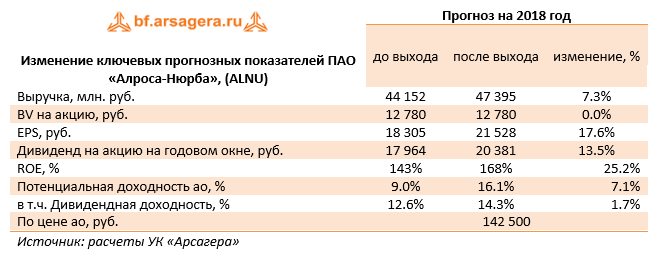

Отчетность компании превысила наши ожидания. По итогам внесения фактических данных мы подняли прогноз средней цены реализации алмазов на текущий и последующие годы. В результате потенциальная доходность акций компании выросла.

На данный момент акции компании торгуются исходя из P/E 2018 около 7 и не входят в число наших приоритетов. Напомним, что во втором квартале 2018 года АЛРОСа планирует выкупить 10% «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании.

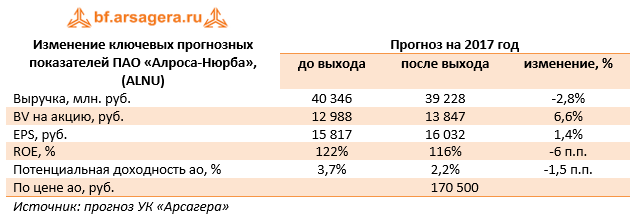

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за 2017 год.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде выросла на 13,5%. Рост объемов добычи связан с увеличением объемов обработки песков на обогатительной фабрике.

Тем не менее, выручка компании сократилась сразу на 13,6% – до 40,9 млрд руб. – из-за падения цен на алмазы.

Данное обстоятельство обусловило сокращение прибыли от продаж на 27,3% - до 16,6 млрд руб. Чистые финансовые расходы выросли на треть до 496 млн руб., главным образом, из-за пересчета резервов на рекультивацию нарушенных земель. В итоге чистая прибыль снизилась на 30% – до 12,8 млрд руб.

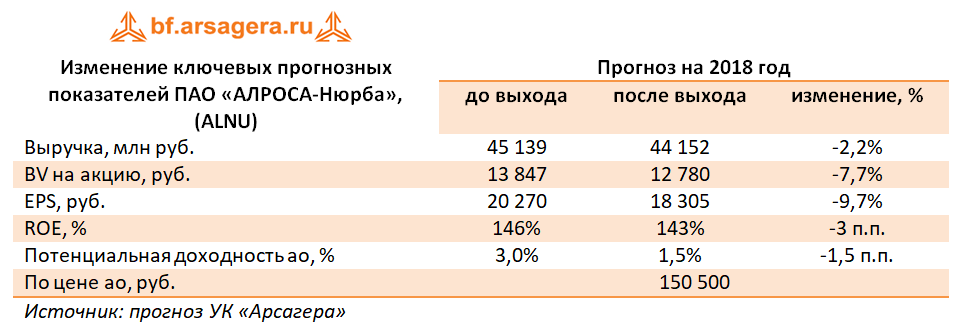

Отчетность компании вышла в рамках наших ожиданий. Однако в связи со снижением цен на алмазы нам пришлось несколько понизить прогноз финансовых показателей компании на последующие годы.

На данный момент акции компании торгуются исходя из P/E 2018 около 9 и не входят в число наших приоритетов.

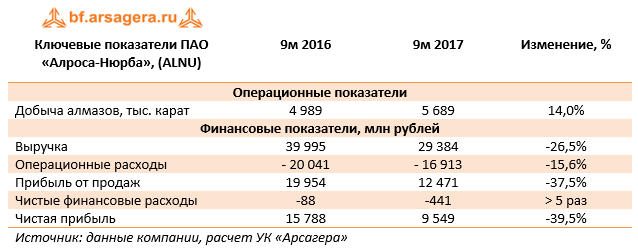

Алроса-Нюрба раскрыла отчетность по РСБУ за 9 месяцев 2017 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде выросла на 14%. Рост объемов добычи связан с увеличением объемов обработки песков на обогатительной фабрике в связи с корректировкой плана по добыче на 2017 г.

Тем не менее, выручка компании сократилась сразу на 26,5% - до 29,4 млрд руб., причина резкого снижения, на наш взгляд, кроется в существенном снижении темпов реализации алмазов из запасов.

Данное обстоятельство обусловило сокращение прибыли от продаж на 37,5% - до 12,5 млрд руб. Чистые финансовые расходы подскочили почти в пять раз до 441 млн руб., отразив рост отрицательного сальдо прочих статей, структуру которых компания не раскрывает. В итоге чистая прибыль снизилась на 39,5% – до 9,5 млрд руб.

По итогам внесения фактических данных мы незначительно понизили прогноз финансовых показателей компании на последующие годы.

На данный момент акции компании торгуются исходя из P/E2017 около 11 и не входят в число наших приоритетов.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде выросла на 2,2%. Рост объемов добычи связан с увеличением объемов обработки песков на обогатительной фабрике в связи с корректировкой плана по добыче на 2017 г.

Тем не менее выручка компании сократилась сразу на 28,2% - до 22,7 млрд руб., причина резкого снижения, на наш взгляд, кроется в существенном снижении темпов реализации алмазов из запасов.

Данное обстоятельство обусловило сокращение прибыли от продаж на 35,8% - до 11,0 млрд руб. Чистые финансовые расходы подскочили почти в четыре раза до 228 млн руб., не оказав значительного влияния на итоговую чистую прибыль, которая снизилась 37,1% – до 8,6 млрд руб.

По итогам внесения фактических данных мы понизили прогноз финансовых показателей компании на текущий год, одновременно повысив ориентиры по чистой прибыли на последующие годы.

Напомним, что по итогам 2015 года, компания аккумулировала существенный объем добытых алмазов в своих запасах. Мы предполагали, что компания будет равномерно продавать накопленные запасы в течение 5 лет, однако вышедшая отчетность показала, что порядка 70% запасов было реализовано уже в прошлом году. Мы ожидаем, что в последующие годы компания будет продавать то, что добывает.

На данный момент акции компании торгуются исходя из P/E2017 около 9 и не входят в число наших приоритетов.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»