|

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

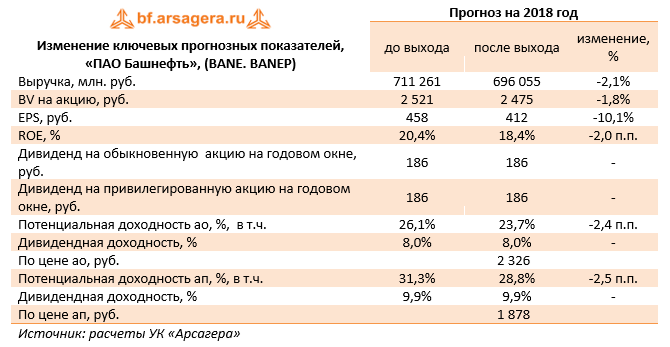

Общая выручка компании выросла на 14,1%, составив 179 млрд руб. Отсутствие MD&A не дает нам возможности провести детальный анализ доходов компании, равно как и сделать выводы о динамике ключевых операционных показателей. Добыча «Башнефти» за квартал сократилась на 12,8% до 4,8 млн тонн. Обращает на себя внимание падение добычи на месторождении им. Требса и Титова в 2,5 раза и в подразделении «Соровскнефть» в 1,5 раза. Отметим, что еще в сентябре прошлого года материнская компания «Роснефть» решила вдвое снизить добычу на месторождениях им. Требса и Титова, чтобы выполнить обязательства в рамках сделки с ОПЕК по сокращению добычи. Операционные расходы выросли большими по сравнению с выручкой темпами (+15,5%) и составили 160 млрд руб. Основной причиной данного роста является увеличение расходов на приобретение нефти, газа и нефтепродуктов в 1,7 раза, а также отчислений по НДПИ (+17%). За отчетный период произошло снижение производственных затрат (-5,3%), амортизационных отчислений (-9,3%), а также коммерческих, общехозяйственных и административных расходов (-7,5%). В итоге операционная прибыль Башнефти выросла на 3,2%, составив 19,2 млрд руб. Чистые финансовые расходы сократились более чем в 2 раза, главным образом, из-за низких отрицательных курсовых разниц, составивших 24 млн руб. (2,7 млрд рублей годом ранее), а также получения компанией страхового возмещения в размере 3,1 млрд руб. Прочие расходы увеличились на 23% до 2,2 млрд руб. вследствие роста расходов на социальные выплаты и благотворительность. Процентные доходы увеличились почти в 6 раз до 924 млн руб., что связано с увеличением свободных денежных средств. Процентные расходы снизились до 3,5 млрд руб. (-5,1%) на фоне уменьшения стоимости обслуживания долга. Отметим, что с начала года компания увеличила долг на 0,9 млрд руб. – до 123,4 млрд руб. В итоге чистая прибыль Башнефти увеличилась более чем в 1,5 раза, составив 14,4 млрд руб. Отчетность вышла несколько хуже наших ожиданий: неприятным сюрпризом стало продолжившееся с 4 кв. 2017 г. сокращение добычи нефти, что повлекло снижение нами прогнозов этого показателя на будущие годы. В итоге потенциальная доходность обыкновенных и привилегированных акций Башнефти несколько снизилась. Отметим, что после вынесения Советом директоров компании рекомендации дивидендных выплат по итогам 2017 года мы обязательно вернемся к обновлению модели. Напомним, что наш прогноз в отношении выплат по итогам 2017 года достаточно консервативен: мы не ждем, что 100 млрд рублей доходов от мирового соглашения, полученных в 4 кв. 2017 г., будут включены в базу дивидендных выплат и ожидаем, что на выплаты акционерам будет распределено 50% от скорректированной чистой прибыли по МСФО (63 млрд рублей), что составляет около 186 рублей на акцию.

В данный момент привилегированные акции компании обращаются с P/BV 2018 порядка 0,8 и входят в наши диверсифицированные портфели акций. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.