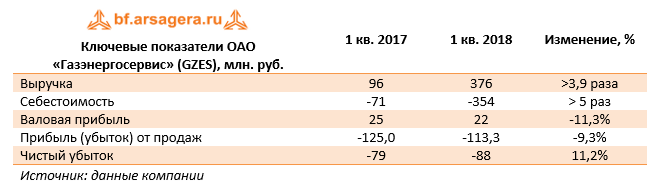

Компания Газэнергосервис опубликовала отчетность по РСБУ за 1 кв. 2018 г.

По сравнению с прошлым годом выручка и затраты компании увеличились в несколько раз. К сожалению, компания не предоставила какую-либо информацию о причинах такой динамики. Судя по всему, объем оплаченных заказов со стороны предприятий группы Газпром в отчетном квартале существенно возрос относительно провального первого квартала прошлого года.

В результате Газэнергосервис с учетом управленческих расходов показал убыток от продаж в размере 113,3 млн руб.

Блок финансовых статей частично смягчил негативный итоговый результат за счет положительного сальдо прочих доходов/расходов в сумме 4,3 млн руб. С учетом изменения отложенных налоговых активов чистый убыток компании составил 88 млн руб.

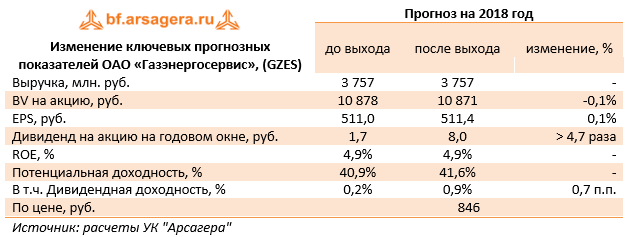

По итогам вышедшей отчетности мы не стали вносить изменений в модель компании. Отрицательный результат мы пока склонны рассматривать с учетом возможных сезонных колебаний выручки.

Дополнительно отметим, что совет директоров общества рекомендовал утвердить дивиденды по итогам 2017 года в размере 8 рублей на акцию, что составляет 10,4% от заработанной чистой прибыли. Такую норму выплат, конечно, нельзя признать удовлетворительной для акционеров, хотя мы и не рассчитывали на сколько-нибудь существенные выплаты.

На данный момент акции компании торгуются всего лишь за десятую часть своей балансовой стоимости и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

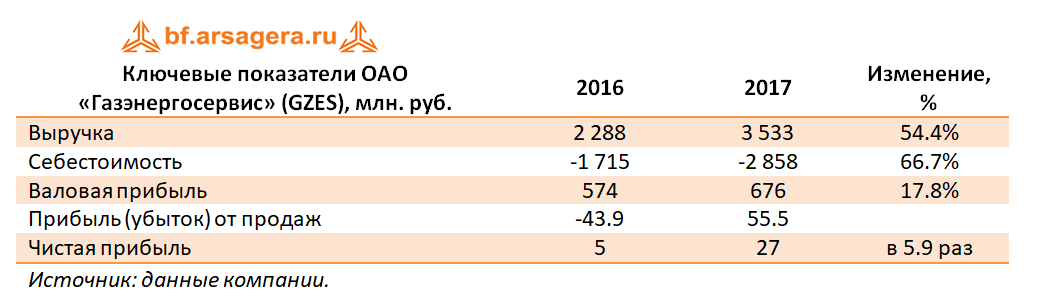

Компания Газэнергосервис опубликовала отчетность по РСБУ за 12 мес. 2017 г.

Выручка компании выросла на 54.4%, составив 3.5 млрд руб. Причиной такой динамики стало оказание услуг основному акционеру – ООО «Газпром центрремонт» - на 1.1 млрд рублей.

Себестоимость компании увеличивалась более быстрыми темпами, в результате Газэнергосервис с учетом увеличившихся управленческих расходов показал прибыль от продаж в размере 55.5 млн рублей.

Отрицательное сальдо прочих и финансовых статей составило 2.4 млн рублей против положительного значения годом ранее в размере 57.4 млн рублей на фоне присутствия в отчетном периоде прочих расходов на сумму около 53 млн рублей, характер которых компания не раскрыла. В итоге чистая прибыль составила 27 млн рублей против 5 млн рублей годом ранее.

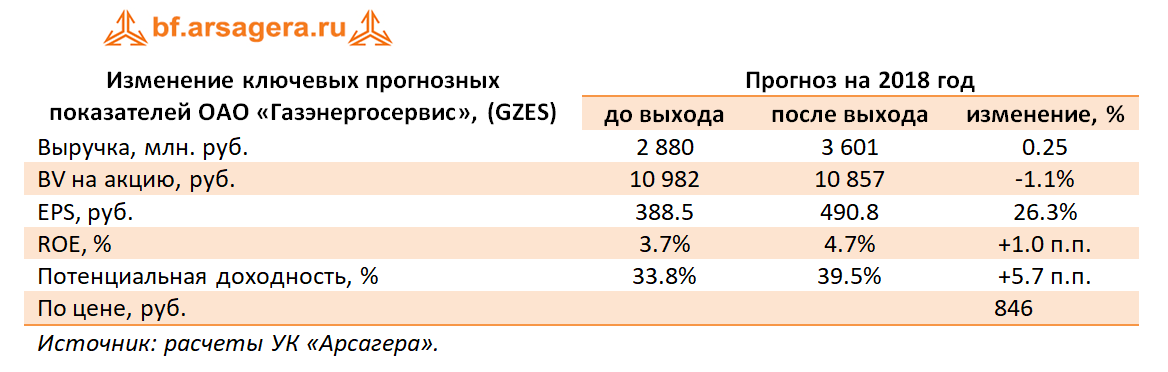

По итогам вышедшей отчетности мы повысили прогноз выручки компании, что привело к увеличению будущих прибылей и потенциальной доходности акций.

Ключевым фактором, способным изменить отношение инвесторов к акциям компании, продолжает оставаться реализация на практике требования к госкомпаниям и их «дочкам» выплачивать существенную часть прибыли в виде дивидендов.

На данный момент акции компании торгуются всего лишь за десятую часть своей балансовой стоимости и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

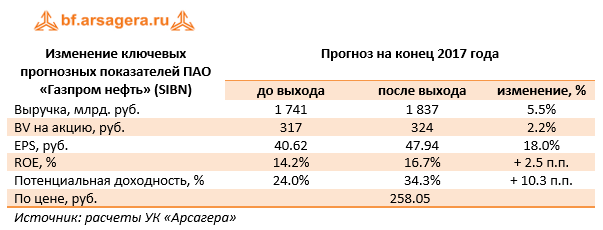

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Выручка компании выросла на 21.7%, составив 1.35 трлн руб. на фоне взлета доходов от продаж сырой нефти на 52.1%, составивших 359.6 млрд руб. Драйверами их роста стало значительное увеличение средних цены реализации, а также позитивная динамика объема продаж (+26.5%, 14.4 млн тонн), что было обусловлено ростом поставок на международные рынки (+57%). Совокупная добыча нефти продемонстрировала увеличение на 7,5% до 47 млн тонн как за счет консолидируемых предприятий (рост на 6.8% до 37.4 млн тонн), так и за счет доли в добыче совместных предприятий (рост на 7.8% до 9.59 млн тонн).

Доходы от продаж нефтепродуктов выросли на 13.5% - до 917.9 млрд руб. Причиной их роста стало значительное увеличение экспортных цен (+19.5%) и цен на внутреннем рынке (+13.2%), что частично было нивелировано сокращением объемов продаж на 0.6% до 32.49 млн тонн. Указанное снижение было вызвано уменьшением объемом переработки нефти из-за плановых капитальных ремонтов на Московском НПЗ и на Ярославском НПЗ в первом и втором кварталах 2017 года.

Операционные расходы компании выросли на 20.6%, составив 1.13 трлн руб. Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост. Расходы по налогам увеличились на 30.3% в результате роста отчислений по НДПИ на сырую нефть (+41.8%) и акцизов (+15%). Расходы на покупку нефти и нефтепродуктов выросли на 32.3% вследствие роста объемов приобретения нефтепродуктов (из-за снижения переработки) и увеличения закупочных цен нефти. Положительная динамика амортизационных отчислений (+14.3%) связана с ростом стоимости амортизируемых активов вследствие реализации инвестиционной программы. При этом отметим снижение коммерческих и административных расходов на 6% до 72.8 млрд руб., главным образом, это обусловлено падением таких расходов иностранных дочерних обществ в результате укрепления курса рубля. В итоге операционная прибыль компании выросла на 27.4% - до 221.8 млрд руб.

Весомый вклад в итоговый финансовый результат продолжают вносить доходы от участия в СП, составившие в отчетном периоде 31.2 млрд руб. (+27.7%). Напомним, что основными СП для компании являются Славнефть, СеверЭнергия, Мессояханефтегаз и Нортгаз. Доля прибыли в Славнефти снизилась на 32.1% до 7.5 млрд руб. из-за снижения добычи и роста амортизации. Прибыль СеверЭнергии (Арктикгаз) выросла до 12.7 млрд руб. (+22%) вследствие роста операционной эффективности и снижения финансовых расходов. Мессояханефтегаз принес прибыль 7 млрд руб. против 1.3 млрд руб. убытка годом ранее вследствие начала коммерческой добычи с 4 квартала 2016 года.

Чистые финансовые расходы составили 3.08 млрд руб., против чистых финансовых доходов в размере 2.06 млрд руб., полученных годом ранее, что стало результатом снижения положительных курсовых разниц в 2.5 раза, вызванных меньшим укреплением рубля. Падение процентных расходов с 26.3 до 19.3 млрд руб. (-27%) произошло на фоне сокращения среднего объема долгового бремени и стоимости его обслуживания. Долговая нагрузка компании за год выросла на 7 млрд рублей – до 689.5 млрд рублей.

В итоге чистая прибыль компании выросла более чем на четверть, составив 189 млрд руб.

Отдельно отметим, что Газпром нефть продолжает демонстрировать хорошие темпы роста объемов добычи нефти; напомним, что стратегия развития компании предусматривает рост добычи до 100 млн т нефтяного эквивалента к 2020 году.

По итогам вышедшей отчетности мы повысили наши прогнозы по финансовым и операционным показателям компании на будущие периоды, уточнив прогноз цен на нефть и нефтепродукты, а также динамику стоимости затрат на приобретение углеводородов. В результате потенциальная доходность акций компании выросла.

Кроме того, руководство компании ожидает «существенный рост дивидендов по итогам 2017 года», что вселяет надежду на повышение дивидендных выплат, поскольку совет директоров рекомендовал собранию акционеров выплатить 10 рублей по итогам 9 месяцев 2017 года, что уже составляет около 20% от прогнозной прибыли за 2017 год.

Акции Газпром нефти обращаются с P/BV 0.8 и потенциально могут войти в наши диверсифицированные портфели акций.

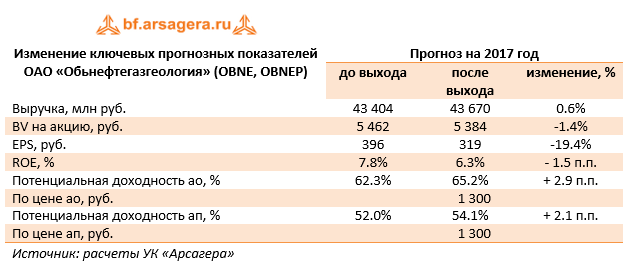

Обьнефтегазгеология опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка компании выросла на 9.5% до 31.7 млрд руб. Причиной такой динамики послужил рост средних расчетных рублевых цен на нефть в отчетном периоде на 15.8%, в то время как объемы добычи нефти на Тайлаковском месторождении снизились до 2 307тыс. тонн (-5.4%). По нашим расчетам, в отчетном периоде при реализации нефти в компании применялось трансфертное ценообразование ввиду наличия небольшого дисконта к цене нефти на внутреннем рынке.

Затраты компании росли несколько большими темпами (+15.5%) на фоне роста НДПИ. В итоге операционная прибыль упала почти на треть - до 2.56 млрд руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый результат. Чистые финансовые расходы показали рост на 2.7% до 1.23 млрд руб. Во втором квартале текущего года тренд на сокращение размеров общего долга был сломлен, общий долг вырос с 16,1 млрд руб. до 24 млрд руб., и на его обслуживание в отчетном периоде потребовалось 1.5 млрд руб., что на 24% меньше аналогичного показателя прошлого года. Стоит отметить, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, но в меньших размерах, чем годом ранее, из-за этого сальдо прочих доходов/расходов сократилось в 3.8 раза (+151 млн руб. против +572 млн руб.).

В итоге чистая прибыль компании упала почти в 2 раза и составила 1.1 млрд руб.

По итогам внесения фактических данных мы внесли изменения в прогноз по чистой прибыли в сторону понижения на текущий год, отразив более значительное отклонение трансфертной цены от цены нефти на внутреннем рынке, и незначительно повысив на последующие периоды в части корректировки динамики добычи нефти.

В данный момент обыкновенные и привилегированные акции компании торгуются за четверть балансовой стоимости собственного капитала и входят в наши диверсифицированные портфели акций «второго эшелона».

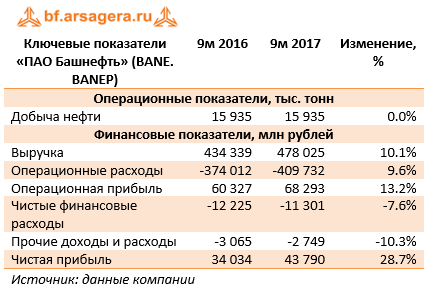

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года. Напомним, что компания после смены собственника с раскрытием отчетности перестала предоставлять традиционный сопроводительный документ, содержавший значительный объем полезной информации (MD&A).

Общая выручка компании выросла на 10.1%, составив 478 млрд руб. Отсутствие MD&A не дает нам возможности провести детальный анализ доходов компании, равно как и сделать выводы о динамике ключевых операционных показателей. Добыча «Башнефти» за 9 месяцев не изменилась и осталась на уровне 15.9 млн тонн. Рост объемов добычи нефти на месторождения им. Требса и Титова составил 4%

Операционные расходы росли более медленными, по сравнению с выручкой, темпами (+9.6%) и составили 409.7 млрд руб. Основной причиной данного роста является увеличение отчислений по НДПИ (+40%), акцизам (+14%), а также транспортных расходов (+14.2%). Кроме того, заслуживает внимания рост амортизационных отчислений на 21% в связи с вводом новых основных фондов. За отчетный период произошло снижение затрат на приобретение нефти и нефтепродуктов (-1%), а также коммерческих, общехозяйственных и административных расходов (-30%).

В итоге операционная прибыль Башнефти выросла на 13.2%, составив 68.3 млрд руб. Интересно, что операционная прибыль за третий квартал составила 29 млрд рублей, что всего лишь на четверть ниже результата за полгода. Данные отчетности свидетельствуют о том, что значительное улучшение операционной прибыли показал сегмент переработки и логистики, что, по всей видимости, было связано с ростом рублевых экспортных цен на нефтепродукты на 20% - о чем свидетельствует отчетность материнской компании – Роснефти.

Чистые финансовые расходы сократились до 11.3 млрд руб. (-7.6%), главным образом, из-за уменьшения отрицательных курсовых разниц до 1 млрд руб. (в 5 раз). Процентные доходы упали в 8.5 раз до 539 млн руб. по причине сокращения свободных денежных средств, произошедшего после смены собственника в конце 2016 года. Процентные расходы снизились до 10.8 млрд руб. (-8.5%). Отметим, что с начала года компания сократила долг на 3 млрд руб. – до 114 млрд руб.

В итоге чистая прибыль Башнефти выросла более чем на четверть, составив 43.8 млрд рублей.

Отчетность превысила наши ожидания, прежде всего, в части выручки. Мы скорректировали прогноз по доходам от реализации нефтепродуктов в сторону повышения, что привело к значительному росту прогнозной прибыли за 2017 год и повышению потенциальной доходности акций.

Напомним, что в конце октября собрание акционеров компании приняло решение о выплате дивидендов в размере 148.31 рубля на обыкновенную и привилегированную акцию. Формально периодом, за который выплачиваются дивиденды, являются 9 месяцев 2017 года, но общая сумма выплачиваемых дивидендов соответствует половине чистой прибыли по МСФО за 2016 год.

В данный момент привилегированные акции компании обращаются с P/BV 2017 ниже баланса и входят в наши диверсифицированные портфели акций.