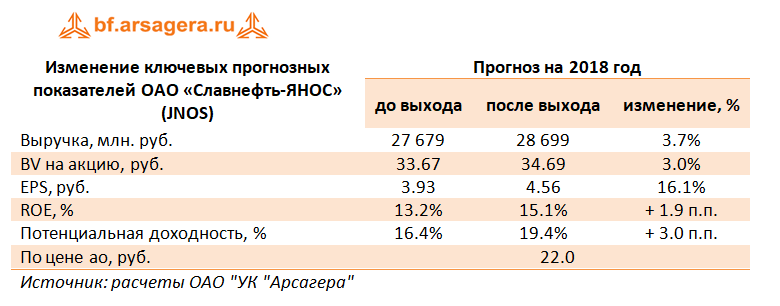

Славнефть-ЯНОС (JNOS) опубликовал отчетность за 1 кв. 2018 г. по РСБУ.

Согласно вышедшим данным, выручка завода повысилась на 10,8%, составив 6,8 млрд руб. Судя по операционным показателям, рост произошел на фоне повышения средней расчетной цены процессинга на 5,6% - до 1 839 рублей за тонну и увеличения объема переработки - до 3,7 млн тонн (+4,9%).

Себестоимость в свою очередь сократилась на 5,8%, составив 4,7 млрд рублей. При этом расходы на электроэнергию прибавили 6,6% (1,2 млрд рублей), а затраты на оплату труда – 8,2% (525 млн рублей). Компании удалось снизить расходы на сырье и материалы, а также затраты на ремонт. В результате операционная прибыль увеличилась почти в 2 раза, достигнув почти 2 млрд рублей.

В блоке финансовых статей произошел рост процентных выплат со 136 млн руб. до 162 млн руб. Это стало результатом увеличения размера долгового бремени с 6,3 млрд руб. до 7,9 млрд руб. Отрицательное сальдо прочих доходов и расходов составило 226 млн руб., в то время как год назад убыток по данной статье был равен всего 78 млн руб.

В итоге чистая прибыль ЯНОСа возросла почти вдвое - до 1,3 млрд рублей.

После выхода отчетности мы незначительно пересмотрели свой прогноз на текущий год в сторону повышения операционных и финансовых показателей компании. В последующие прогнозные годы наши ожидания по чистой прибыли были несущественно понижены.

В настоящий момент акции ЯНОСа торгуются исходя из P/E 2018 около 4 и P/BV 2018 порядка 0,6 и не входят в число наших приоритетов. В перспективе мы ожидаем полной консолидации завода при разделе активов Славнефти.

Выручка компании выросла на 8.1%, составив 16.7 млрд руб. Операционные показатели компания пока не раскрыла, поэтому судить о причинах изменения выручки трудно.

Операционные расходы подросли на 8.8%, отразив увеличение материальных расходов, и составили 16.2 млрд руб. В итоге завод показал снижение операционной прибыли более чем на 12% до 495 млн руб.

В блоке финансовых статей отметим снижение процентных платежей с 103 до 93 млн руб. Отрицательное сальдо прочих доходов и расходов сократилось с 363 до 286 млн руб. В итоге завод заработал 47 млн руб. чистой прибыли.

Вышедшая отчетность оказалась в целом в русле наших ожиданий, при этом мы повысили прогноз по чистой прибыли на текущий год, уменьшив финансовые расходы. Слабым звеном продолжает оставаться уровень корпоративного управления в компании, о чем мы не раз писали в наших предыдущих постах. Компания по-прежнему не является «центром прибыли» в конфигурации группы компаний Татнефть.

Выручка компании составила 162.1 млрд руб., продемонстрировав рост на 5.7%. Темпы роста затрат оказались более высокими (+13.2%); в абсолютном выражении они составили 148.5 млрд руб. Серьезными темпами отмечен рост коммерческих (+15%) и управленческих (+11.4%) расходов. В итоге операционная прибыль компании сократилась более чем на треть - до 13.7 млрд руб.

В отчетном периоде сальдо финансовых статей сократилось на 15% - до 961 млн рублей по причине уменьшения процентов к получению почти на 26% до 961 млн руб., произошедшее на фоне сокращения средней процентной ставки и низких остатков на счетах компании в начале года.

По итогам отчетного периода компания отразила положительное сальдо прочих доходов/расходов в размере 15.3 млрд руб. (+92%). Среди прочего по данной статье компания учитывает свою выгоду от компенсации последствий «налогового маневра». В итоге чистая прибыль компании сократилась на 5.4%, составив 23.7 млрд руб.

Результаты компании за 2017 год оказались несколько хуже наших ожиданий в части более высоких операционных расходов. По итогам внесения фактических данных мы снизили прогноз финансовых показателей, увеличив прогноз себестоимости, что привело к незначительному сокращению потенциальной доходности. Мы вернемся к обновлению модели после выхода ежеквартального отчета за первый квартал 2018 года и годового отчета, где будут раскрыта структура выручки и операционные показатели за 2017 год.

На данный момент префы Нижнекамскнефтехима торгуются менее чем за половину балансовой цены и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона». При этом основные риски владения акциями компании продолжают находиться не столько в плоскости ведения обычной хозяйственной деятельности, сколько в сфере некачественного корпоративного управления.

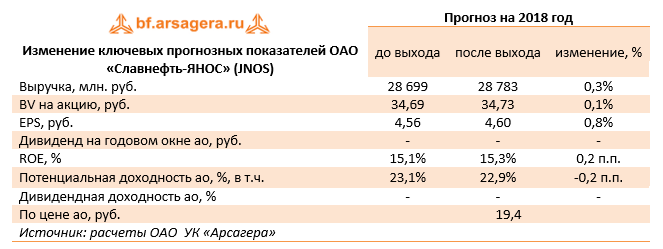

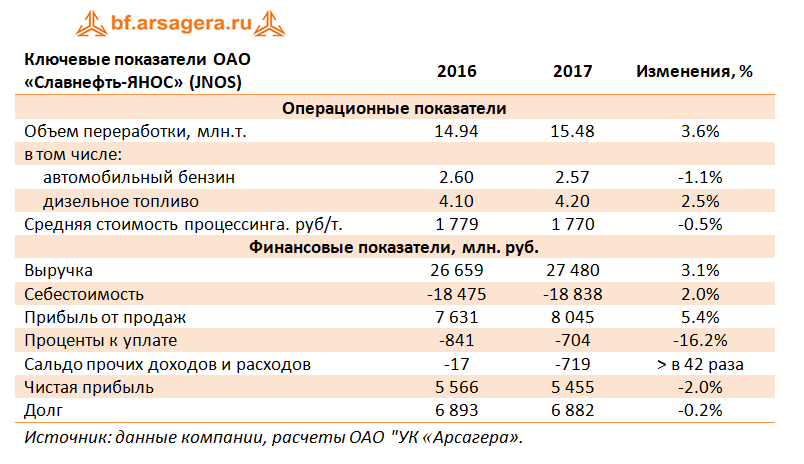

Славнефть-ЯНОС (JNOS)опубликовал отчетность за 2017 г. по РСБУ.

Согласно вышедшим данным, выручка завода осталась практически на прежнем уровне (+3.1%), составив 27.5 млрд руб. Судя по операционным показателям, рост произошел на фоне снижения средней расчетной цены процессинга на 0.5% - до 1 770 рублей за тонну и увеличения объема переработки - до 15.5 млн тонн (+3.6%).

Себестоимость выросла только на 2%, составив 18.8 млрд рублей. При этом расходы на электроэнергию прибавили 8% (4.45 млрд рублей), а затраты на оплату труда – 7.5% (2.06 млрд рублей). Компании удалось снизить амортизационные отчисления и расходы на ремонт. В результате операционная прибыль прибавила 5.4%, достигнув 8.05 млрд рублей.

В блоке финансовых статей произошло снижение процентных выплат с 841 млн руб. до 704 млн руб. Это стало результатом уменьшения среднего размера долга в 2017 году, по сравнению с 2016. При этом на конец отчетного периода долговое бремя составляло 6.9 млрд рублей – такую же сумму кредиты составляли и годом ранее. Отрицательное сальдо прочих доходов и расходов составило 719 млн руб., в то время как год назад убыток по данной статье был равен всего 17 млн руб., что связано с присутствием значительных положительных курсовых разниц по переоценке валютных обязательств в 2016 году (824 млн рублей) и гораздо меньшей суммой по итогам прошлого года (140 млн рублей).

В итоге чистая прибыль ЯНОСа сократилась на 2% - до 5.5 млрд рублей.

После выхода отчетности мы повысили прогнозы финансовых результатов компании в части корректировки будущей загрузки мощностей, что привело к небольшому росту потенциальной доходности.

В настоящий момент акции ЯНОСа торгуются исходя из P/E 2018 около 5 и не входят в число наших приоритетов.