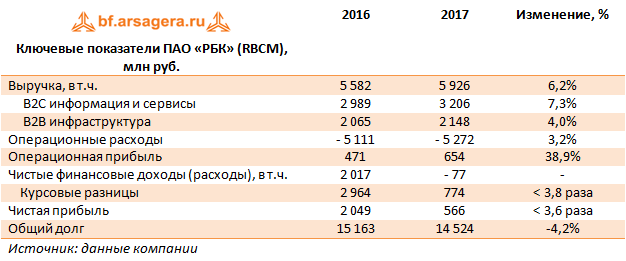

Группа РБК раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Выручка компании увеличилась на 6,2% - до 5,9 млрд руб. Доходы основного сегмента компании «B2C информация и сервисы» (включающего портал rbc.ru, телеканал, газету и журнал РБК и проч.) показали рост на 7,3% - до 3,2 млрд руб. EBITDA данного сегмента выросла также на 7,3% до 597 млн руб., сохранив рентабельность на уровне 18,6%.

Второй по величине выручки сегмент Группы – «B2B Инфраструктура», включающий бизнес регистрации доменов и хостинга - увеличил доходы на 4% до 2,15 млрд руб. благодаря запуску более 20 новых доменных зон, а также началу продаж лицензий «1C-Битрикс» и работы новой облачной платформы VDS. EBITDA этого направления выросла до 1,03 млрд руб. (+9,9%), а рентабельность по данному показателю выросла до 47,8%.

Операционные расходы росли медленнее выручки (+3,2%), составив 5,27 млрд руб. Стоит отметить сокращение расходов корпоративного центра на 7,1% - до 679 млн руб. – из-за снижения административных расходов. Расходы на оплату труда выросли на 15,1% до 1,4 млрд руб. Амортизационные отчисления продемонстрировали незначительный рост, составив 375 млн руб. (-3,9%). В итоге операционная прибыль компании выросла на 38,9% – до 654 млн руб.

Чистые финансовые доходы компании в размере 2 млрд руб. сменились расходом в 77 млн руб. В последние 2 года на эту статью существенно влияли положительные курсовые разницы по валютному долгу, в 2016 году они составили 3 млрд руб., в 2017 – 774 млн руб. Долговая нагрузка компании за отчетный год сократилась на 639 млн руб. до 14,5 млрд руб.

В итоге чистая прибыль сократилась в 3,6 раза – до 566 млн руб.

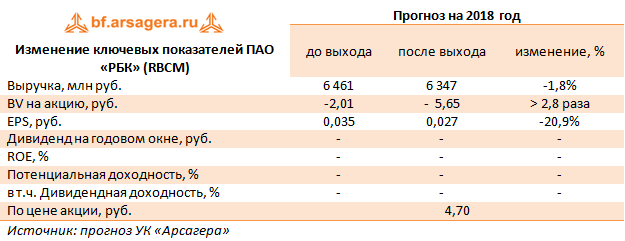

По итогам внесения фактических данных мы не вносили значимых изменений в модель компании.

Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку, по нашим расчетам, компании в обозримом будущем не удастся вывести чистые активы в положительную зону.

На данный момент акции РБК не входят в наши портфели акций.

РБК опубликовало пресс-релиз о финансовых и операционных результатах за первый квартал. Совокупная выручка РБК выросла на 21% по сравнению с первым кварталом 2012 года и достигла 1,2 млрд рублей, при этом в большинстве сегментов доходы снизились. Выручка интернет-подразделения РБК снизилась на 8% до 489 млн рублей в первом квартале 2013 года. Это обусловлено, в первую очередь, тем, что ключевые рекламодатели РБК, ориентированные на бизнес-аудиторию в связи с низкой деловой активностью целевой аудитории сместили рекламные кампании с начала года на март и апрель. Доходы телеканала РБК в первом квартале снизились на 2% до 150 млн рублей. Снижение связано с переносом нескольких рекламных кампаний с начала года на апрель. При этом среднемесячный охват аудитории канала в России достиг 23,8 млн зрителей в марте (+6% за год), включая 3,8 млн в Москве.

Выручка печатных изданий РБК снизилась на 5% до 179 млн рублей за счет низких продаж рекламы в журналах РБК в январе и феврале, которые не удалось компенсировать растущими продажами в марте. Аудитория одного номера журнала в Москве за год выросла на 20% до 433 тыс читателей.Прирост итоговой выручки обусловлен исключительно ростом доходов от сегмента «Домены и хостинг». Выручка Hosting Community увеличились в первом квартале на 222% до 383 млн рублей за счет эффекта от консолидации RU-CENTER и органического роста бизнеса.По состоянию на конец марта, совокупная российская аудитория РБК составила 20,3 млн уникальных пользователей. Аудитория портала Rbc.ru достигла 10,5 млн пользователей (+5% за год).Операционные расходы увеличились на 18%, в результате чего убыток по EBITDA снизился на 11% до 72 млн рублей. Мы учли в своей модели опубликованные результаты, однако это не изменило нашего отношения к РБК как к инвестиционной идее. В ближайшие два года мы не ожидаем выхода компании из убытков, и видим более интересные инвестиционные возможности среди акций второго эшелона.

РБК опубликовал операционные результаты за 4 квартал и весь 2012 год. Выручка компании выросла на 21% до 5,7 млрд руб., что несколько ниже наших ожиданий. Основной вклад в рост выручки внес интернет-сегмент, а именно, хостинг: выручка от платных сервисов увеличилась на 84% г/г. Такой рост доходов в данном сегменте обусловлен прежде всего покупкой компании RU-CENTER. Отметим, что выручка от рекламы в интернете оказалась ниже ожиданий в связи с введенным запретом на рекламу алкогольной продукции. В целом, интернет-сегмент обеспечил годовой прирост выручки РБК более чем на три четверти. Также компания увеличила свои доходы от телеканала РБК с 606 до 846 млн руб., что вызвано ростом аудитории и заполняемости эфирного времени рекламой.

В целом, менеджмент компании принимает адекватные, на наш взгляд, меры по изменению структуры бизнеса, увеличивая долю интернет-сегмента и избавляясь от активов в сегменте печатных СМИ. Однако на фоне низких результатов по итогам 4 квартала и начала нового инвестиционного цикла, эти меры пока не сказываются на улучшении финансовых показателей бизнеса. Мы скорректировали модель РБК с учетом вышедшей операционной отчетности, в результате чего наш прогноз чистой прибыли на 2013 снизился. Мы планируем вернуться к пересмотру модели после публикации полной отчетности компании за 2012 год. На данный момент с учетом текущих цен акции РБК не входят в число наших приоритетов.

Очень интересный материал о вреде деловых СМИ, которые приводят комментарии и прогнозы экспертов о будущем рынка. Мало того, что эти прогнозы в большинстве случаев ошибочны, а правильные являются таковыми по той же причине, что и сломанные часы показывают точное время два раза в сутки. Самое неприятное, что, как правило, эти комментарии еще и предвзятые. Это не очередная конспирологическая теория или разоблачение кукловодов – просто логическое рассуждение.

Например, «эксперт» говорит: «акция Х будет расти». Что это значит? Скорее всего, у этого человека уже есть эти акции. Возможно, он делится этим мнением абсолютно искренне, но если ему удастся убедить в этом еще кого-то (кто купит эти акции) это создаст благоприятную для него курсовую динамику. Чем авторитетнее «эксперт», тем на большее количество «фоловеров» он сможет повлиять, и тем благоприятнее для него динамика. Возможно, что даже в момент, когда он озвучивает свою позицию эти акции еще интересны, но он, скорее всего, купил их раньше и если он прав то, скорее всего, более выгодно, чем остальные.

Очень похожая ситуация, когда «эксперт» говорит, что акция Х будет падать. Можно с полной уверенность предполагать, что у него этих акций нет. Мотивы такого заявления могут быть разные. Возможно, он рассчитывает откупить их дешевле, может быть, он даже их зашортил или, просто, расстраивается из-за того, что не угадал — сам их продал, а они «почему-то» растут.

Кстати этот эффект особенно ярко проявляется на рынке жилой недвижимости. Кто из Ваших знакомых считает, что недвижимость стоит слишком дорого? Те, у кого она есть? Или те, у кого ее нет? Слишком многим в нашей стране нужна недвижимость, поэтому так распространено мнение, что она стоит дорого.

На самом деле, и текущая цена недвижимости, и текущая цена акций определяется объемом спроса и предложения. Эти объемы зависят от мнения и ожидания людей, а на это мнение можно влиять. Слушая «эксперта» необходимо помнить об этом конфликте интересов и можно легко догадаться о том, что у него в портфеле ...

Кстати, по поводу кукловодов: неизвестно как сейчас, а раньше крупные и «уважаемые» компании даже привлекали так клиентов. Они рассказывали, что когда находят ту или иную хорошую акцию, клиенты узнают об этом первыми. Особенно хорошо подходят второй или третий эшелон. На самом деле все происходило примерно так: они сами скупали по минимальным ценам основной объем, потом рассказывали клиентам об интересной «акции», клиентскими деньгами и своим «авторитетом» на небольшом объеме разгоняли стоимость и запускали эту инвест.идею в рынок с максимально широкой информационной поддержкой. Естественно, потом распродавали свой пакет на этом «неожиданном» всплеске интереса. Клиентам даже доставался небольшой «кусочек этого пирога», но основную часть, естественно, получал брокер.