Выручка компании выросла на 12,8% - до 6,16 млрд. руб., что было обусловлено повышением конкурентной способности продукции, а также ростом клиентской базы. Операционные расходы показали более стремительный рост (25%), составив 5,17 млрд руб. В итоге операционная прибыль сократилась на четверть - до 989 млн руб.

Долговое бремя компании возросло с начала года на 158 млн руб. и составило 6,6 млрд руб., при этом чистые финансовые доходы достигли 162 млн руб. против расхода 654 млн руб. годом ранее. Главной причиной выхода в плюс данной статьи является получение положительного сальдо прочих доходов и расходов (структуру которого Русполимет не раскрыл) в размере 650 млн руб. против 119 млн руб. убытка год назад. В итоге чистая прибыль выросла на 37,3% и составила 855 млн руб.

Отчетность компании вышла в русле наших ожиданий. Компания, к сожалению, не радует инвесторов подробным раскрытием информации в части своих операционных показателей.

Вместе с тем, мы ожидаем, что восстановление ценовой конъюнктуры на рынке стали и нахождение компании в заключительной фазе инвестиционной программы может способствовать росту ее финансовых результатов в дальнейшем. Кроме того, можно с большой долей вероятности предполагать, что развитие гражданской авиации и двигателестроения, оформленное специальными государственными программами, обеспечит завод стабильным портфелем заказов.

Напомним, что с 2011 г. в компании осуществляется масштабная инвестиционная программа, в рамках которой ведется строительство нового электрометаллургического комплекса, частично введенного в эксплуатацию в 2012-2016 г.г. Комплекс вводится в рамках проекта «Гранульная металлургия», предусматривающего производство порошковых быстрорежущих сталей и металлорежущего инструмента. Это потребует от предприятия дальнейших инвестиций, что делает маловероятным в ближайшее время дивидендные выплаты.

Производитель автомобилей Ford Motor Co. раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года

Ключевые показатели Ford Motor Co. (F)

9м 2016

9м 2017

Изменение, %

Операционные показатели

Оптовые продажи, тыс. штук, в т.ч.

4 944

4 858

-1,7%

Средняя цена за проданный автомобиль, тыс. $

21,35

22,09

3,4%

Финансовые показатели, млн долл.

Выручка

113 146

115 450

2,0%

Операционные расходы

-108 356

-111 506

2,9%

Прибыль до налогообложения

7 913

6 259

-20,9%

Чистая прибыль

5 379

5 193

-3,5%

EPS, $

1,35

1,31

-3,5%

Источник: данные компании, расчеты УК «Арсагера»

Совокупная выручка американской компании выросла на 2% - до $115,45 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 46% продаж по количеству автомобилей или 60% по объему выручки.

Северная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

2 316

2 228

-3,8%

Выручка, млн $

69 488

69 525

0,1%

Средняя цена за проданный автомобиль, тыс. $

30,00

31,21

4,0%

Прибыль до налогов, млн $

7 045

5 870

-16,7%

Рентабельность прибыли, %

10,1%

8,4%

-1,7 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Падение объемов продаж (-3,8%) было обусловлено неблагоприятными изменениями в акциях дилеров и снижением доли рынка в Канаде и Мексике. Средняя цена за проданный автомобиль показала противоположную динамику, увеличившись на 4%. В итоге выручка сегмента осталась практически на прошлогоднем уровне, составив $69,5 млрд (+0,1%). Компании не удалось удержать рентабельность прибыли до налогообложения на уровне прошлого года в связи с ростом цен на сырьевые товары и неблагоприятными курсовыми разницами.

Южная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

235

266

13,2%

Выручка, млн $

3 441

4 085

18,7%

Средняя цена за проданный автомобиль, тыс. $

14,64

15,36

4,9%

Прибыль до налогов, млн $

- 816

- 587

-28,1%

Рентабельность прибыли, %

-23,7%

-14,4%

+9,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Будучи стабильно убыточным последние четыре года, южноамериканский сегмент, тем не менее, демонстрирует улучшение всех ключевых показателей уже четвертый квартал подряд. По итогам 9 месяцев 2017 года оптовые продажи выросли на 13,2%, а выручка – на 18,7%. На уменьшение убыточности сегмента повлиял «эффект масштаба», а также рост средней цены проданного автомобиля.

Европа

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 149

1 166

1,5%

Выручка, млн $

21 288

21 575

1,3%

Средняя цена за проданный автомобиль, тыс. $

18,53

18,50

-0,1%

Прибыль до налогов, млн $

1 039

178

-82,9%

Рентабельность прибыли, %

4,9%

0,8%

-4,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Нельзя не отметить резкое снижение рентабельности по европейскому направлению. Причиной этому послужили: ослабление фунта стерлингов, рост цен на сырьевые товары, а также крупные расходы по запуску производства нового поколения Ford Fiesta. Между тем, как отмечает компания, результаты продаж в России продолжают улучшаться, приближаясь к безубыточности.

АТР

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 124

1 114

-0,9%

Выручка, млн $

8 579

10 260

19,6%

Средняя цена за проданный автомобиль, тыс. $

7,63

9,21

20,7%

Прибыль до налогов, млн $

343

556

62,1%

Рентабельность прибыли, %

4,0%

5,4%

+1,4 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент Азиатско-Тихоокеанский региона продемонстрировал рост выручки на 19,6%, главным образом, за счет увеличения средней цены за проданный автомобиль (+20,7%). Компании удалось компенсировать ослабление китайского юаня и падение продаж в Китае автомобилей с рабочим объемом двигателя менее 1,6 л. (после прекращения предоставления налоговых стимулов со стороны государства), нарастив объем реализации в других странах региона АТР, в частности в Австралии и Индии. Операционная рентабельность сегмента выросла до 5,4%, против 4,0% годом ранее.

Ближний Восток и Африка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

120

84

-30,0%

Выручка, млн $

2 761

1 845

-33,2%

Средняя цена за проданный автомобиль, тыс. $

23,01

21,96

-4,5%

Прибыль до налогов, млн $

- 231

-193

-16,5%

Рентабельность прибыли, %

-8,4%

-10,5%

-2,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Снижение выручки (-33,2%) на Ближнем Востоке и в Африке напрямую связано с падением объема продаж (-30%), при этом убыток до налогообложения по данному сегменту сократился на 16,5%. Снижение убыточности сегмента объясняется уменьшением затрат, а также укреплением южноафриканского ранда и евро по отношению к доллару США.

Финансовые услуги

9м 2016

9м 2017

Изменение, %

Доходы, млн $

7 626

8 209

7,6%

Прибыль до налогов, млн $

1 436

1 653

15,1%

Рентабельность прибыли, %

18,8%

20,1%

+1,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент «Финансовые услуги» продемонстрировал отличный рост результатов, с одновременным сильным ростом кредитного портфеля и лизинговых платежей.

По итогам 9 месяцев 2017 года размер эффективной налоговой ставки составил 16,7% против 31,9% годом ранее: компания отразила реализацию выгод от иностранных налоговых льгот по кредитам в США.

В итоге консолидированная чистая прибыль компании упала на 3,5% до $5,2 млрд.

В целом вышедшие результаты оказались в рамках наших ожиданий. По итогам внесения фактических данных мы повысили наши прогнозы по финансовому дивизиону.

Ключевые прогнозные показатели Ford Motor Co. (F)

Прогноз на 2017 год

до выхода

после выхода

изменение, %

Прибыль до налогообложения, млн $

8 549

8 617

0,8%

BV на акцию, $

8,50

8,56

0,7%

EPS, $

1,71

1,77

3,4%

ROE, %

22,9%

23,7%

+0,8 п.п.

Дивиденд на акцию, $

0,65

0,65

-

Потенциальная доходность, %

36,7%

37,4%

+0,7 п.п.

По цене, $

12,06

Источник: прогноз УК «Арсагера»

Мы ожидаем, что в ближайшие годы компания сможет зарабатывать стабильную чистую прибыль на уровне $7-8 млрд. На наш взгляд, акции Ford, торгующиеся с P/BV 2017 около 1,4 и P/E 2017 около 6,8, имеют хороший потенциал роста.

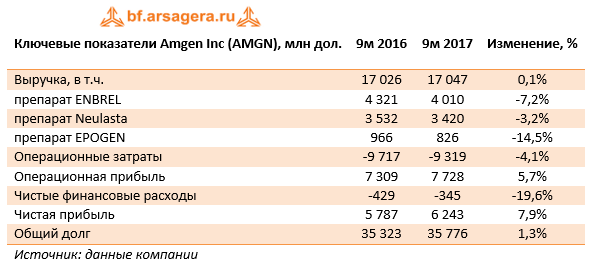

Компания Amgen Inc. выпустила отчетность за 9 месяцев 2017 г.

Выручка компании осталась практически на прошлогоднем уровне, составив 17 млрд дол. Усиливающийся спрос на новые продукты компании (Sensipar, Prolia, Vectibix, XGEVA, Nplate) компенсировал снижение продаж традиционных препаратов, имеющих достаточно большой удельный вес в доходах компании (Enbrel, Neulasta, EPOGEN). При этом отметим, что продажи препарата Neulasta сократились на 3,2% за счет снижения спроса, а существенное падение доходов от реализации препарата EPOGEN связано, в том числе с падением цены продажи и с переходом некоторых американских клиентов диализа на другой препарат компании Aranesp. Снижение выручки от продаж препарата ENBREL на 7,2% вызвано по большей части усилившейся конкуренцией со стороны биоаналогов.

Затраты компании сократились на 4% и составили 9,3 млрд дол., в результате операционная прибыль выросла на 5,7% до 7,7 млрд дол., а операционная маржа выросла на 2,4 процентных пункта до 45,3%. На рост маржи оказали влияние повышение производственной эффективности, более высокие цены реализации некоторой продукции, а также снижение расходов на исследования и разработки за счет выхода ряда препаратов на поздние стадии клинических испытаний. При этом надо отметить, что компания понесла ущерб в размере 67 млн долл., связанный с разрушениями на ее предприятиях, вызванных ураганом «Мария». По словам представителя Amgen, восстановительные работы идут полным ходом и никаких перебоев с поставками продукции не ожидается.

Снижение чистых финансовых расходов на 19,6% было обусловлено увеличением процентных доходов на фоне роста объема краткосрочных финансовых вложений. В итоге чистая прибыль компании выросла на 7,9% до 6,2 млрд дол., при этом чистый денежный поток за третий квартал 2017 г. составил 3,3 млрд дол.

В течение третьего квартала компания выкупила 4,4 млн собственных акций на сумму около 0,8 млрд дол., а также выплатила акционерам дивиденды с начала года на сумму 2,5 млрд дол.

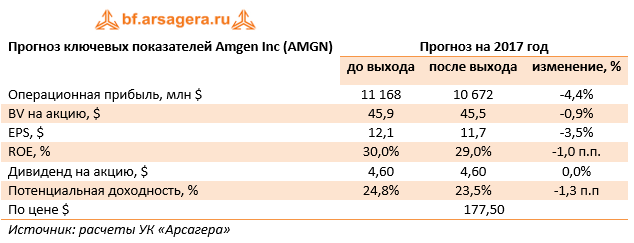

После выхода отчетности мы уточнили прогноз финансовых показателей компании на ближайшие годы. Отметим, что потенциальная доходность акций компании продолжает оставаться на достаточно высоком уровне.

Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это не менее половины своей годовой прибыли. В настоящий момент акции Amgen торгуются исходя из P/E 2017 около 15 и P/BV 2017 около 4 и входят в число наших приоритетов.

Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Отметим, что, начиная со второго квартала текущего года, компания перестала консолидировать результаты своего европейского сегмента (предприятия Opel и Vauxhall, а также европейский бизнес GM Financial), соответственно, все сопоставления с прошлым периодом приводятся без его учета. Результаты европейского сегмента отражаются в разделе прибыли и убытки от прекращенной деятельности. Сделку планируется закрыть до конца текущего года. Продажа убыточного сегмента приведет к снижению выручки, но положительно отразится на общем финансовом результате компании. Кроме того, произошла реклассификация итогов в сегменте «Остальной мир» в связи с реструктуризацией бизнеса в Индии и Южной Африке.

Основным рынком для GM является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 73% продаж по количеству автомобилей или 77% по объему выручки. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период выручка в Северной Америке упала на 5,9%; при этом падение объемов продаж составило 10,7%, что было частично компенсировано повышением средних цен (+5,4%). Сокращение объемов продаж связано, в первую очередь, с уменьшением реализации Chevrolet Malibu и Cruze, которое было частично компенсировано увеличением продаж моделей Chevrolet Equinox. По итогам 9 месяцев компании удалось удержать рентабельность этого сегмента на уровне 11%. Данный уровень рентабельности был, прежде всего, обусловлен изменением структуры продаж и благоприятным ценообразованием, а также снижением материальных и транспортных расходов, связанных с перевозкой автомобилей. К неблагоприятным факторам можно отнести эффект от ослабления курса мексиканского песо по отношению к доллару США и снижение оптовых объемов продаж.

На фоне восстановления автомобильного рынка Южной Америки, компания смогла нарастить продажи на 21,8%, увеличив средние цены на 11,9%, что привело к увеличению выручки сегмента на 36,2%. Во многом это связано ростом продаж Chevrolet Cruze и Chevrolet Onix в Бразилии и Аргентине. Кроме того, к благоприятным факторам можно отнести эффект от укрепления курса бразильского реала по отношению к доллару США.

После того, как 18 апреля 2017 года завод GM в Венесуэле был национализирован, компанией были предприняты все доступные юридические меры для защиты прав собственности, но безуспешно. По данной причине, бизнес в Венесуэле был деконсолидирован, что уменьшило объем выручки сегмента на $80 млн за отчетный период, также были списаны сформированные ранее резервы в $114 млн.

Сегмент «Остальной мир» продемонстрировал падение объемов продаж (-9.6%). Причинами выступило снижение оптовых объемов реализации полноразмерных грузовых автомобилей и внедорожников на Ближнем Востоке, а также легковых автомобилей в Австралии из-за прекращения производства Chevrolet Cruze. Указанные негативные моменты были частично компенсированы ростом продаж в Египте.

К причинам роста рентабельности сегмента можно отнести снижение издержек из-за урегулирования трудовых переговоров и уменьшения расходов в Корее и Индии, а также благоприятную рыночную конъюнктуру в Австралии и Египте. Негативным фактором стало падение продаж на Ближнем Востоке.

Важной особенностью сегмента является то, что в нем учитываются итоги деятельности совместных предприятий GM в Китае: всего в Поднебесной корпорация в отчетном периоде продала 2,8 млн автомобилей (+3,3%), а её доля на китайском рынке составила 14,2%. Это принесло компании прибыль около $1,5 млрд. Таким образом, именно китайский рынок позволил сегменту «Остальной мир» остаться прибыльным. Кроме того, стоит упомянуть о снижении в Китае продаж автомобилей с рабочим объемом двигателя 1,6 л. и ниже ввиду прекращения налоговых стимулов со стороны государства, что опять же сместило продажи к более маржинальным моделям – внедорожникам Buick и Chevrolet.

Рост выручки и прибыли сегмента «Финансовые услуги» напрямую связаны с увеличением объема лизингового портфеля. Рентабельность прибыли сегмента остается на стабильном уровне.

Ожидаемой неприятностью стали «бумажные» списания от продажи активов европейского сегмента, нашедшие свое отражение в отчетности компании. Рост эффективной налоговой ставки с 24,8% до 41% связан с установлением оценочной надбавки по отложенным налоговым активам, которые больше не будут реализованы в результате продажи бизнеса Opel / Vauxhall. Кроме того, компания зафиксировала убыток от прекращенной деятельности в размере $3,9 млрд., львиная доля которых относится к закрытию европейского сегмента.

В итоге чистая прибыль за отчетный период снизилась в 5,9 раз и составила $1,3 млрд. В течение 9 месяцев 2017 года компания выкупила собственных акций на $3 млрд и выплатила дивиденды на сумму $1,7 млрд. Показатель EPS сократился в 5,6 раз и составил $0,87.

После выхода отчетности мы внесли изменения в наш прогноз, главным образом, на текущий год. Изменение прогнозов связано с деконсолидацией сегмента «Европа».

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания сможет зарабатывать чистую прибыль около $9-10 млрд. Мы надеемся, что этому будут способствовать прочные позиции компании в Китае и предпринятые меры по реструктуризации бизнеса в Европе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

В отчетном периоде количество магазинов увеличилось на 17,5% - до 15 697 штук. Основной рост пришелся на формат «магазины у дома», которых было открыто 1 222 штуки. Торговая площадь росла более медленными темпами (+15,3%), достигнув 5 562 тыс. кв. м.

Совокупная выручка компании выросла на 6,4% - до 841 млрд рублей. Сопоставимые продажи снизились на 3,1% на фоне сокращения трафика на 5,5% и роста среднего чека на 1,9%. Отметим возобновившееся снижение валовой рентабельности в годовом сопоставлении с 27,52% до 27,1%. В итоге валовая прибыль составила 227,9 млрд рублей (+4,8%). При этом операционная маржа сократилась с 10,16% до 8,26%, что, скорее всего, было связано с ростом коммерческих и общехозяйственных расходов, связанных с открытием новых магазинов, потребовавших увеличения расходов на рекламу, оплату труда, аренду и коммунальные платежи. В результате чистая прибыль снизилась почти на треть, составив 27,7 млрд рублей.

Мы уже давно не ожидаем от Магнита выдающейся динамики в части чистой прибыли и рентабельности, однако вышедшие данные оказались даже хуже наших скромных ожиданий. По итогам внесения фактических показателей мы понизили наш прогноз финансовых показателей, что продиктовано снижением доходов с 1 м2 торговой площади и падением операционной маржи.

Надо отметить, что розничный ритейл сейчас находится в сложном положении, что связано со снижением потребительского спроса и скромным ростом доходов населения. Компании вынуждены прилагать дополнительные усилия в борьбе за покупателя, что выражается в росте операционных затрат и падении чистой прибыли. Дальнейшие усилия компаниям этого сектора предстоит направить на закрытие убыточных торговых точек и оптимизацию логистической инфраструктуры.

Учитывая вышесказанное, мы не видим ни одной причины, по которой бумаги Магнита должны торговаться в районе четырех балансовых стоимостей и более чем за 20 годовых прибылей текущего года. Вполне закономерно, что бумаги магнита не входят в число наших приоритетов.

Северсталь раскрыла консолидированную финансовую отчетность за 9 месяцев 2017 г. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2016 года.

Совокупная выручка компании увеличилась на 13,1%, составив 329 млрд руб. На экспорт пришлось 39% консолидированной выручки компании.

Продажи угля упали почти наполовину – до 1,28 млн тонн, что стало следствием запланированных работ по перемонтажу лав на шахтах «Воркутинская» и «Комсомольская». При этом в третьем квартале объемы реализации концентрата коксующегося угля подразделения «Воркутауголь» выросли на 11% к предыдущему кварталу на фоне роста объемов добычи угля после планового перемонтажа лав в 1 полугодии 2017 года на шахтах «Воркутинская» и «Комсомольская». Вместе с тем цены на уголь в рублевом выражении за год прибавили почти 57%. В итоге выручка по данному направлению снизилась на 59% – до 2,3 млрд руб. В условиях производственной реструктуризации сегмента Северсталь продолжает обеспечивать себя углем, сократив при этом реализацию концентрата внешним покупателям.

Продажи железорудного сырья снизились на 3,3% – до 4,4 млн тонн, при этом рублевая цена увеличилась на 45,6% - до 4 623 руб. за тонну. Указанные обстоятельства привели к росту выручки от продажи ЖРС на 40,8% - до 20,4 млрд руб.

Продажи проката выросли на 7,8%, составив 6,5 млн тонн. Выручка по этому сегменту возросла на 24,3%, составив 200,2 млрд руб. на фоне увеличения рублевых цен на прокат на 15,3% – до 30 951 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал снижение продаж на 4,4%, и его выручка снизилась на 4,4% – до 65,9 млрд руб.; при этом цены реализации практически не изменилась, составив 48,2 тыс. руб. за тонну.

Вслед за ростом сырья средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате выросла на 20,6% – до 17 521 руб. Общая себестоимость продаж увеличилась на 14,3%, достигнув 200,7 млрд руб. Административные и коммерческие расходы выросли на 24,2%, в итоге операционная прибыль Северстали выросла на 18,4% до 87,4 млрд руб.

Долговая нагрузка составила 156,2 млрд руб., увеличившись с начала года на 34,1 млрд руб. Это стало следствием размещения конвертируемых Еврооблигаций с погашением в 2022 году на сумму $250 млн. с нулевым купоном, а также долговых бумаг с погашением в 2021 году с купоном 3.85% на сумму $500 млн. Вероятно, привлеченные средства пойдут на рефинансирование текущей задолженности, часть которой – около 1,2 млрд дол. – подлежит погашению в течение ближайших двух лет.

Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде привело к положительным курсовым разницам в размере 1,6 млрд руб. (год назад – 26,4 млрд руб.).

Среди прочих моментов отчетности отметим единовременный убыток в размере 367 млн. дол., связанный, главным образом, с продажей компании 100% доли в Redaelli Tecna S.p.A.

В итоге чистая прибыль Северстали составила 46,3 млрд руб., снизившись почти наполовину. В долларовом исчислении снижение прибыли оказалось несколько меньше (38,9%).

Отчетность вышла хуже наших ожиданий. По ее итогам мы понизили прогноз финансовых показателей на будущий период. Кроме того, стоит добавить, что мы пересмотрели в сторону роста прогноз по доле прибыли, направляемой на выплату дивидендов.

Компания «ЦМТ» накануне опубликовала отчетность по российским стандартам за 2013 год. Обычно при оценке строительных компаний мы не принимаем во внимание бухгалтерские цифры по российским стандартам, однако такие данные будут полезны для предварительной оценки финансового положения компании, а также для оценки возможных дивидендных выплат.

Итак, доходы ЦМТ в 2013 году выросли на 5,8% - до 6,1 млрд рублей, рост наблюдался во всех сегментах деятельности. Компания по-прежнему не имеет долгового бремени. Объем денежных средств на счетах и финансовых вложений достиг 4,65 млрд рублей, из которых чуть более 4 млрд – кэш. С одной стороны, это говорит об устойчивом финансовом положении компании, с другой – о нерациональной модели управления акционерным капиталом. На конец 2012 года объем денежных средств и финансовые вложения на счетах ЦМТ составлял 4,45 млрд рублей. За 2013 год процентные доходы составили чуть менее 190 млн рублей, таким образом, средняя ставка, под которую работал объем сбережений, по нашим оценкам, составила лишь 4,2%. Компании, капитализация которой составляет менее трети собственного капитала (по МСФО), логичнее было бы провести выкуп собственных акций с рынка.

В итоге за счет положительного сальдо прочих доходов и расходов чистая прибыль ЦМТ по РСБУ за 2013 год выросла на 20%. Напомним, что финансовый результат по данным российской отчетности является источником дивидендных выплат. В 2012 году было распределено 25% чистой прибыли, в результате владельцы и обыкновенных, и привилегированных акций получили дивиденд в размере около 27 копеек на акцию. Если ЦМТ по итогам 2013 также распределит 25% чистой прибыли, то дивиденд может составить около 32,5 копеек. Отметим и некоторые риски корпоративного управления владения: в феврале 2014 года ЦМТ раскрыл, что держателем 13,62% обыкновенных акций является его дочерняя компания ООО «Совинцентр-2».

Привилегированные акции компании, по которым складывается неплохая дивидендная доходность и обладающие существенным дисконтом к обыкновенным, входят в наши диверсифицированные портфели акций "второго эшелона".

Нижнекамскнефтехим опубликовал полнотекстовую отчетность за 2013 г. (ранее назывались ключевые цифры отчетности). Выручка компании составила 119,8 млрд руб. (-4,3% г/г): сокращение продаж произошло как на внутреннем, так и на внешнем рынках. Затраты компании выросла на 1,4%, следствием чего стало падение валовой прибыли на 24% до 21,67 млрд руб.Несколько расстроил нас рост коммерческих расходов на 8,4%; как итог, прибыль от продаж упала на 36% до 12,4 млрд руб. Однако решающим обстоятельством, обусловившим падение доходов, стало значительное отрицательное сальдо прочих доходов/расходов (-4 млрд руб.). Шокирующим обстоятельством стало добровольное пожертвование компании в республиканский бюджет 2,6 млрд руб. в виде адресной поддержки населения Татарстана, связанной с оплатой услуг ЖКХ (схожим образом поступил и казанский Оргсинтез, выплативший 600 млн руб.). Это обстоятельство позволило, наконец, раскрыть тайну столь низкой чистой прибыли, анонсированной еще в январе. В итоге чистая прибыль в 2013 г. упала до самого низкого уровня за последние годы (6,1 млрд руб.). При сохранении дивидендной политики компания выплатит примерно 1,01 руб. на акцию в виде дивидендов. Для сравнения: без учета указанного пожертвования дивиденды могли бы быть больше на 0,3 руб. Нас неприятно удивил факт столь вольготного распоряжения средствами акционеров: отдавая должное сильным фундаментальным показателям компании, мы предполагаем повысить премию , отражающую риск некачественного корпоративного управления. Акции компании торгуются исходя из P/E чуть выше 4 и являются одной из наших базовых бумаг во "втором эшелоне".

Газпромнефть опубликовала отчетность за 2013 г. по МСФО. Выручка компании выросла на 3% до 1,27 трлн руб. Важным фактором роста выручки стал рост добычи на 4,2% до 457,4 млр бар. н.э., что стало одним из самых динамичных темпов роста среди крупных отечественных нефтяных компаний. Наибольшее влияние на этот показатель оказали такие факторы как растущая добыча в Оренбургском регионе и на Приобском месторождении (ХМАО), добыча газа на Муравленковском месторождении, запуск Самбургского месторождения « СеверЭнергии», рост объемов утилизации попутного нефтяного газа, а также успешное применение высокотехнологичных операций на зрелых активах компании.

По линии нефтепереработки отметим рост продаж в премиальных сегментах сбыта: средняя прокачка через АЗС в России выросла на 7,8% до 19,0 тонн в сутки, что является одним из лучших показателей в отрасли. Кроме того, компания постепенно увеличивает долю топлива экологического класса 5. Затраты Газпромнефти выросли на 1,2%: отметим существенное сокращение расходов на приобретение нефти и нефтепродуктов на 26%, во многом обусловивших такой результат. В итоге операционная прибыль выросла на 12% до 222,1 млрд руб. Блок финансовых статей показал небольшое положительное сальдо: доходы от участия в зависимых компаний вкупе с процентами к получению полностью компенсировали процентные расходы и отрицательные курсовые разницы. Правда стоит отметить, что год назад общее сальдо финансовых статей оказалось выше почти в 6 раз вследствие более высоких доходов от участия в Славнефти. В и тоге чистая прибыль компании осталась практически на прошлогоднем уровне (177,9 млрд руб.). В целом отчетность вышла чуть лучше наших ожиданий. Компания планирует оставить дивиденды на уровне прошлогодних выплат. Это означает, что итоговый дивиденд может составить примерно 9,38 рубля на акцию (из них 4,07 руб. уже выплачено в виде промежуточных дивидендов). Акции Газпромнефти торгуются исходя из P/E2014 в районе 4 и входят в число наших приоритетов.

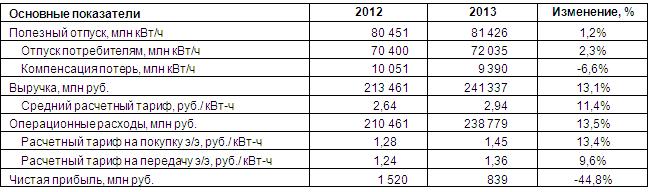

Мосэнергосбыт опубликовал бухгалтерскую отчетность по РСБУ за 2013 год.

Источник: данные компании.

Выручка компании выросла на 13,1% (здесь и далее г/г) - до 241,3 млрд рублей. Увеличение произошло на фоне наращивания объема полезного отпуска электроэнергии на 1,2%, который составил 81,4 млн мВт/ч. Отметим, что отпуск потребителям вырос на 2,3%, в то время как отпуск сетям для компенсации потерь снизился на 6,6% - до 9,4 млн мВт/ч.

Основным драйвером роста доходов стало увеличение среднего расчетного тарифа, по нашим оценкам, он вырос до 2,94 руб за кВт/ч (+13,1%). Тем не менее, даже такое наращивание отпускных цен не позволило выручке опередить операционные расходы по темпам роста. Они составили 238,8 млрд рублей (+13,5%). Это произошло во многом из-за роста тарифа на покупку (+13,4%) и передачу элеткроэнергии (+9,6%)

В результате прибыль от продаж снизилась на 15%, составив 2,56 млрд рублей.

Финансовые доходы Мосэнергосбыта снизились почти на треть, составив 452 млн рублей. Отрицательное сальдо прочих доходов и расходов выросло до 1,9 млрд рублей за счет убытков прошлых лет, выявленных в отчетном периоде. Начисление резервов по сомнительным долгам составило порядка 1,4 млрд рублей, как и годом ранее.

В результате чистая прибыль уменьшилась почти вдвое, сократившись до 840 млн рублей. Отметим, что одновременно с отчетностью по РСБУ Мосэнергосбыт также раскрыл консолидированную отчетность по МСФО. В целом цифры по совокупной выручке и чистой прибыли имеют в обеих отчетностях лишь незначительные расхождения. При этом в отчетности по МСФО можно подробнее рассмотреть структуру расходов. Из нее видно, что такие «необязательные» статьи затрат, как убыток от списания основных средств, изменение резервов под обесценение, обесценение нематериальных активов и расходы на благотворительность «потянули» на 3,2 млрд рублей.

Подводя итог всему вышесказанному, отметим, что энергосбытовая отрасль сегодня находится в незавидном положении. Крупнейший ее представитель – Мосэнергосбыт – второй год подряд демонстрирует снижение финансовых результатов. Не стоит забывать, что текущий 2014 год является периодом «заморозки» тарифов и продавцам электроэнергии, на наш взгляд, будет еще трудней показать рост финансовых показателей.