Выручка компании выросла на 11,7% до 66,2 млрд руб. Основное влияние на рост доходов по-прежнему оказывает сегмент «Свиноводство», продемонстрировавший двузначные темпы роста выручки (+21,1%), составившей 13,5 млрд руб. Такая динамика была обусловлена как увеличением средней цены реализации (+8,3%) на фоне увеличения потребления, так и ростом объемов производства (+13,0%), обусловленного запуском новых площадок в Воронежской и Липецкой областях, и реализуемой программой совершенствования генетики поголовья.

В сегменте «Птицеводство» выручка возросла на 3,0% до 35,5 млрд руб., что было вызвано как увеличением средней цены (+0,5%) так и ростом объемов реализации продукции (3,6%). Такая ценовая динамика объясняется увеличением доли брендированной продукции и продукции с высокой добавленной стоимостью.

Выручка дивизиона «Мясопереработка» увеличилась на 7,1% до 24,4 млрд руб. в результате роста объемов продаж на 5,5%. Такая динамика объясняется увеличением продукции в современных форматах продовольственной розницы и расширением географии поставок. Средняя цена на продукцию мясопереработки выросла на 3,5% вследствие роста объемов продаж продукции с высокой добавленной стоимостью.

Себестоимость компании увеличилась на 2,1%, в то время как административные и коммерческие расходы остались на прошлогоднем уровне (9,7 млрд руб.).

Следствием этого стало получение операционной прибыли в размере 8,1 млрд руб., что в 2,2 раза превышает прошлогодний результат. Сокращение затрат было вызвано снижением расходов на корма, номинированных в валюте на фоне укрепления рубля в отчетном периоде.

В блоке финансовых статей отметим рост процентных расходов (с 1,9 млрд. руб. до 2,3 млрд руб.) на фоне повышения эффективных ставок по банковским кредитам и кредитным линиям, связанный с новыми правилами предоставления субсидий по кредитам сельхозпроизводителям. В итоге чистая прибыль группы составила 5,7 млрд руб., почти в 3 раза превысив результат прошлого года.

Свои перспективы компания по-прежнему связывает с укреплением вертикально интегрированной бизнес-модели и увеличением производственной базы. Помимо расширения в растениеводческом сегменте предполагается увеличение производственной мощности свиноводческих комплексов, а также строительство нового колбасного завода, который должен стать крупнейшим в Европе.

К стратегическим проектам текущего года можно также отнести совместный проект с испанским флагманом агроиндустрии Grupo Fuertes «Тамбовская индейка» и строительство свинокомплексов в Воронежской и Липецкой областях. Выход на полную мощность в них планируется осуществить к концу текущего года. Пока же деятельность совместного предприятия принесла убыток в 158 млн руб.

По итогам отчетности мы не стали вносить серьезных изменений в модель компании.

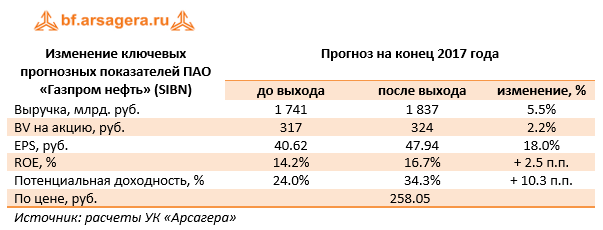

Основной угрозой для миноритарных акционеров является делистинг акций. Это стало возможным после того, как мажоритарный акционер Группы Черкизово приобрел у Prosperity Capital Managemen 21,05% акций по цене 1 300 рублей за акцию, доведя тем самым свою долю до 89,62%. В ходе последовавшей за этим обязательной оферты компания выкупила дополнительно 0,93% акций. Таким образом, согласно действующей редакции закона «Об акционерных обществах» решением общего собрания акционеров акции компании могут быть выведены с торговых площадок. Первым шагом на этом пути может стать принятое на днях решение о делистинге ГДР, обращающихся на Лондонской фондовой бирже. Ожидается, что последним днем торгов ГДР станет 14 февраля 2018 года. Не исключено, что вслед за этим может последовать и делистинг локальных акций с ММВБ.

На данный момент акции Группы Черкизово торгуются с P/E 2017 около 6 и не входят в число наших приоритетов.

Производство угля увеличилось до 9,43 млн тонн (+10,2%), в первую очередь, за счет увеличения добычи на Брянском и Черемшанском разрезах. Сопоставимыми темпами выросли продажи угля за счет роста реализации угля на экспорт в страны Азиатско-Тихоокеанского региона.

Средняя цена реализации тонны угля на внутреннем рынке, по нашим оценкам, возросла на 17,9%, составив 1 366 рублей за тонну; экспортная цена реализации увеличилась на 26,7%, составив 3 234 руб. за тонну. Экспортная выручка составила 20,2 млрд руб., прибавив 43,2%, а совокупная выручка увеличилась на 39,2% на фоне роста всех ее составляющих, в том числе, доходов от перепродажи покупного угля (+40%).

Операционные расходы росли более медленными темпами (+34,9%), и составили 24,4 млрд руб. Основным драйвером роста выступили транспортные расходы, составившие 13,2 млрд руб. (+39,8%). Мы связываем такую динамику с увеличением экспортных отгрузок. Определенным сюрпризом для нас стали резко выросшие расходы на покупной уголь, составившие 816 млн руб. (+86%). Возможно, причина данного явления носит разовый характер. Кроме того, затраты на обработку и сортировку угля подскочили в 4,9 раза – до 2,4 млрд руб. В итоге операционная прибыль взлетела в 6,5 раз и составила 990 млн руб.

Долговая нагрузка компании с начала года увеличилась более чем на 1 млрд руб. – до 10,7 млрд руб., при этом процентные расходы снизились с 546 млн руб. до 431 млн руб. Помимо этого компания отразила положительные курсовые разницы по валютным кредитам в размере 67 млн руб. В итоге чистая прибыль составила 540 млн руб. (убыток 151 млн руб. годом ранее).

По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на последующий период, отразив более высокий уровень транспортных расходов, по причине увеличения экспортных поставок. Мы ожидаем выход прибыли в диапазон 3-4 млрд руб. к 2022-2023 гг.

В настоящее время акции КТК обращаются с P/BV 2017 около 1,3 и пока не входят в число наших приоритетов. В сегменте угледобывающих компаний мы отдаем предпочтение привилегированным акциям горнометаллургического холдинга Мечел.

Процентные доходы банка за 9 месяцев снизились на 3,7% до 1,7,4 трлн руб., что было обусловлено, главным образом, снижением процентных ставок по выдаваемым кредитам. Вместе с тем, в текущем году банк от квартала к кварталу наращивал процентные доходы за счет стабилизации показателя средней доходности кредитов (10,6%), а также постепенного роста кредитного портфеля. Особенно удачным оказался третий квартал, когда величина процентных доходов составила 595,5 млрд руб., превысив результат за аналогичный период прошлого года на 0,7%.

Процентные расходы в отчетном периоде значительно сократились (-15,2%) и достигли 644,3 млрд руб. на фоне снижения средней стоимости заемных средств с 4,4% до 3,8%. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц (с 6,1% до 5,1%), в то время как стоимость депозитов корпоративных клиентов и остатков на текущих счетах практически не изменилась (3,9% и 1,3% соответственно). При этом общие средства клиентов выросли на 2,6% до 19,2 трлн руб., главным образом, за счет притока средств корпоративных клиентов.

В итоге чистые процентные доходы в отчетном периоде составили 1,1 трлн руб., прибавив 6,1% относительно аналогичного периода прошлого года.

Чистый комиссионный доход прибавил 9,7%, составив 276,2 млрд руб. Стоит отметить, что банк отразил крупные доходы от операций с инвестиционными ценными бумагами, имеющимися в наличии для продажи (рост более чем в 2 раза). Кроме того, Банк получил прибыль от операций с иностранной валютой 7,8 млрд руб. против убытков 46,2 млрд руб. годом ранее.

В отчетном периоде Сбербанк начислил резервы в размере 214,6 млрд. руб. (-23,9%), снизив стоимость риска сразу на 0,43 п.п. Кроме того, были созданы прочие резервы в размере 14,7 млрд рублей. В итоге операционные доходы выросли на 22,0% - до 1,2 трлн руб.

Операционные расходы продемонстрировали снижение на 1,4% - до 469 млрд руб. Сокращение основных расходов наблюдалось по большинству ключевых статей, включая административные расходы, в то время как расходы на содержание персонала увеличились на 4,5%. Это произошло, несмотря на то, что за год Сбербанк сократил персонал на 11,1 тыс. человек (-3,4%). Хороший контроль над расходами позволил сократить значение C/I ratio сразу на 4,2 п.п. до 33,3%.

В итоге чистая прибыль банка составила 576,3 млрд руб., что на 44,0% выше прошлогоднего результата.

По линии балансовых показателей отметим рост кредитного портфеля с начала года на 4,5% до 19,5 трлн руб. Особенно впечатляющей выглядит динамика кредитов, выданных физическим лицам (+7,8%); при этом жилищные кредиты продемонстрировали роста на 8,1%, а портфель кредитных карт увеличился на 13,4%. Кредиты корпоративным клиентам показали более скромную динамику (+3,2%). Почти две трети кредитного портфеля банка номинирована в рублях, а в структуре заемщиков с большим отрывом первенствуют кредиты физическим лицам (27,8%), значительно опережая ближайшего преследователя – нефтегазовую отрасль, на которую приходится 8,4% выданных кредитов.

Доля неработающих кредитов в кредитном портфеле в отчетном периоде выросла на 0,2 п.п. до уровня 4,6%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 157,2%, практически не изменившись с начала года.

Начиная с третьего квартала, Банк стал публиковать достаточность капитала согласно стандартам Базель III. Коэффициент достаточности базового капитала 1-го уровня с начала года вырос на 80 базисных пунктов до 11,0%. Коэффициент достаточности общего капитала (Базель III) вырос на 70 базисных пунктов до 12,7%.

В целом отчетность вышла лучше наших ожиданий по линии прочих доходов банка, а также операционных расходов. Мы пересмотрели прогноз всей линейки чистой прибыли банка за период 2017-2022 гг., заложив больший рост чистых процентных доходов вследствие оживления кредитования, а также повысив прогноз комиссионных и прочих доходов банка. Помимо этого, мы приняли во внимание циркулирующие на рынке сведения о возможном увеличении доли прибыли, направляемой на дивидендные выплаты: до 35% по итогам 2017 года, и до 50% на последующие годы. Исходя из этих ориентиров, дивидендные выплаты могут составить 11,4 руб. на акцию по итогам 2017 года и около 18 рублей – по итогам 2018 года. Все вышеперечисленное привело к увеличению потенциальной доходности акций Сбербанка на 9 п.п.

Сбербанк в очередной раз подтверждает статус одного из главных бенефициаров кризисных явлений в банковской системе России и в будущем продолжит наращивать свои финансовые показатели за счет роста клиентской базы. Весьма значимым резервом для повышения эффективности работы банка представляется и контроль над затратами за счет переноса части банковского обслуживания на «онлайн» платформу. Как ожидается, это обстоятельство поможет банку сохранить весьма умеренный рост операционных расходов и благотворно скажется на показателях эффективности деятельности: ожидается, что в 2020 году банку покорится триллионный рубеж чистой прибыли, а ROE продолжит оставаться выше 20%.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2017 1,5 и P/E 2017 около 7,0 и являются одной из наших базовых бумаг в секторе ликвидных акций.

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Выручка компании выросла на 21.7%, составив 1.35 трлн руб. на фоне взлета доходов от продаж сырой нефти на 52.1%, составивших 359.6 млрд руб. Драйверами их роста стало значительное увеличение средних цены реализации, а также позитивная динамика объема продаж (+26.5%, 14.4 млн тонн), что было обусловлено ростом поставок на международные рынки (+57%). Совокупная добыча нефти продемонстрировала увеличение на 7,5% до 47 млн тонн как за счет консолидируемых предприятий (рост на 6.8% до 37.4 млн тонн), так и за счет доли в добыче совместных предприятий (рост на 7.8% до 9.59 млн тонн).

Доходы от продаж нефтепродуктов выросли на 13.5% - до 917.9 млрд руб. Причиной их роста стало значительное увеличение экспортных цен (+19.5%) и цен на внутреннем рынке (+13.2%), что частично было нивелировано сокращением объемов продаж на 0.6% до 32.49 млн тонн. Указанное снижение было вызвано уменьшением объемом переработки нефти из-за плановых капитальных ремонтов на Московском НПЗ и на Ярославском НПЗ в первом и втором кварталах 2017 года.

Операционные расходы компании выросли на 20.6%, составив 1.13 трлн руб. Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост. Расходы по налогам увеличились на 30.3% в результате роста отчислений по НДПИ на сырую нефть (+41.8%) и акцизов (+15%). Расходы на покупку нефти и нефтепродуктов выросли на 32.3% вследствие роста объемов приобретения нефтепродуктов (из-за снижения переработки) и увеличения закупочных цен нефти. Положительная динамика амортизационных отчислений (+14.3%) связана с ростом стоимости амортизируемых активов вследствие реализации инвестиционной программы. При этом отметим снижение коммерческих и административных расходов на 6% до 72.8 млрд руб., главным образом, это обусловлено падением таких расходов иностранных дочерних обществ в результате укрепления курса рубля. В итоге операционная прибыль компании выросла на 27.4% - до 221.8 млрд руб.

Весомый вклад в итоговый финансовый результат продолжают вносить доходы от участия в СП, составившие в отчетном периоде 31.2 млрд руб. (+27.7%). Напомним, что основными СП для компании являются Славнефть, СеверЭнергия, Мессояханефтегаз и Нортгаз. Доля прибыли в Славнефти снизилась на 32.1% до 7.5 млрд руб. из-за снижения добычи и роста амортизации. Прибыль СеверЭнергии (Арктикгаз) выросла до 12.7 млрд руб. (+22%) вследствие роста операционной эффективности и снижения финансовых расходов. Мессояханефтегаз принес прибыль 7 млрд руб. против 1.3 млрд руб. убытка годом ранее вследствие начала коммерческой добычи с 4 квартала 2016 года.

Чистые финансовые расходы составили 3.08 млрд руб., против чистых финансовых доходов в размере 2.06 млрд руб., полученных годом ранее, что стало результатом снижения положительных курсовых разниц в 2.5 раза, вызванных меньшим укреплением рубля. Падение процентных расходов с 26.3 до 19.3 млрд руб. (-27%) произошло на фоне сокращения среднего объема долгового бремени и стоимости его обслуживания. Долговая нагрузка компании за год выросла на 7 млрд рублей – до 689.5 млрд рублей.

В итоге чистая прибыль компании выросла более чем на четверть, составив 189 млрд руб.

Отдельно отметим, что Газпром нефть продолжает демонстрировать хорошие темпы роста объемов добычи нефти; напомним, что стратегия развития компании предусматривает рост добычи до 100 млн т нефтяного эквивалента к 2020 году.

По итогам вышедшей отчетности мы повысили наши прогнозы по финансовым и операционным показателям компании на будущие периоды, уточнив прогноз цен на нефть и нефтепродукты, а также динамику стоимости затрат на приобретение углеводородов. В результате потенциальная доходность акций компании выросла.

Кроме того, руководство компании ожидает «существенный рост дивидендов по итогам 2017 года», что вселяет надежду на повышение дивидендных выплат, поскольку совет директоров рекомендовал собранию акционеров выплатить 10 рублей по итогам 9 месяцев 2017 года, что уже составляет около 20% от прогнозной прибыли за 2017 год.

Акции Газпром нефти обращаются с P/BV 0.8 и потенциально могут войти в наши диверсифицированные портфели акций.

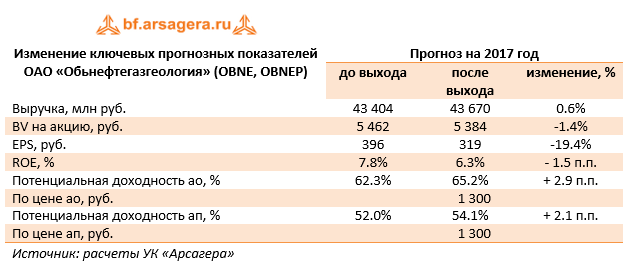

Обьнефтегазгеология опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка компании выросла на 9.5% до 31.7 млрд руб. Причиной такой динамики послужил рост средних расчетных рублевых цен на нефть в отчетном периоде на 15.8%, в то время как объемы добычи нефти на Тайлаковском месторождении снизились до 2 307тыс. тонн (-5.4%). По нашим расчетам, в отчетном периоде при реализации нефти в компании применялось трансфертное ценообразование ввиду наличия небольшого дисконта к цене нефти на внутреннем рынке.

Затраты компании росли несколько большими темпами (+15.5%) на фоне роста НДПИ. В итоге операционная прибыль упала почти на треть - до 2.56 млрд руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый результат. Чистые финансовые расходы показали рост на 2.7% до 1.23 млрд руб. Во втором квартале текущего года тренд на сокращение размеров общего долга был сломлен, общий долг вырос с 16,1 млрд руб. до 24 млрд руб., и на его обслуживание в отчетном периоде потребовалось 1.5 млрд руб., что на 24% меньше аналогичного показателя прошлого года. Стоит отметить, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, но в меньших размерах, чем годом ранее, из-за этого сальдо прочих доходов/расходов сократилось в 3.8 раза (+151 млн руб. против +572 млн руб.).

В итоге чистая прибыль компании упала почти в 2 раза и составила 1.1 млрд руб.

По итогам внесения фактических данных мы внесли изменения в прогноз по чистой прибыли в сторону понижения на текущий год, отразив более значительное отклонение трансфертной цены от цены нефти на внутреннем рынке, и незначительно повысив на последующие периоды в части корректировки динамики добычи нефти.

В данный момент обыкновенные и привилегированные акции компании торгуются за четверть балансовой стоимости собственного капитала и входят в наши диверсифицированные портфели акций «второго эшелона».

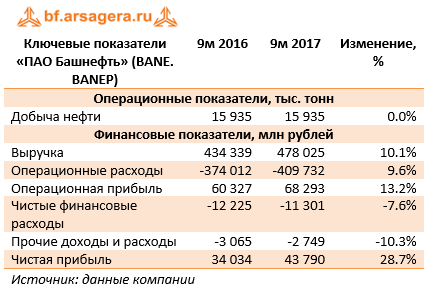

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года. Напомним, что компания после смены собственника с раскрытием отчетности перестала предоставлять традиционный сопроводительный документ, содержавший значительный объем полезной информации (MD&A).

Общая выручка компании выросла на 10.1%, составив 478 млрд руб. Отсутствие MD&A не дает нам возможности провести детальный анализ доходов компании, равно как и сделать выводы о динамике ключевых операционных показателей. Добыча «Башнефти» за 9 месяцев не изменилась и осталась на уровне 15.9 млн тонн. Рост объемов добычи нефти на месторождения им. Требса и Титова составил 4%

Операционные расходы росли более медленными, по сравнению с выручкой, темпами (+9.6%) и составили 409.7 млрд руб. Основной причиной данного роста является увеличение отчислений по НДПИ (+40%), акцизам (+14%), а также транспортных расходов (+14.2%). Кроме того, заслуживает внимания рост амортизационных отчислений на 21% в связи с вводом новых основных фондов. За отчетный период произошло снижение затрат на приобретение нефти и нефтепродуктов (-1%), а также коммерческих, общехозяйственных и административных расходов (-30%).

В итоге операционная прибыль Башнефти выросла на 13.2%, составив 68.3 млрд руб. Интересно, что операционная прибыль за третий квартал составила 29 млрд рублей, что всего лишь на четверть ниже результата за полгода. Данные отчетности свидетельствуют о том, что значительное улучшение операционной прибыли показал сегмент переработки и логистики, что, по всей видимости, было связано с ростом рублевых экспортных цен на нефтепродукты на 20% - о чем свидетельствует отчетность материнской компании – Роснефти.

Чистые финансовые расходы сократились до 11.3 млрд руб. (-7.6%), главным образом, из-за уменьшения отрицательных курсовых разниц до 1 млрд руб. (в 5 раз). Процентные доходы упали в 8.5 раз до 539 млн руб. по причине сокращения свободных денежных средств, произошедшего после смены собственника в конце 2016 года. Процентные расходы снизились до 10.8 млрд руб. (-8.5%). Отметим, что с начала года компания сократила долг на 3 млрд руб. – до 114 млрд руб.

В итоге чистая прибыль Башнефти выросла более чем на четверть, составив 43.8 млрд рублей.

Отчетность превысила наши ожидания, прежде всего, в части выручки. Мы скорректировали прогноз по доходам от реализации нефтепродуктов в сторону повышения, что привело к значительному росту прогнозной прибыли за 2017 год и повышению потенциальной доходности акций.

Напомним, что в конце октября собрание акционеров компании приняло решение о выплате дивидендов в размере 148.31 рубля на обыкновенную и привилегированную акцию. Формально периодом, за который выплачиваются дивиденды, являются 9 месяцев 2017 года, но общая сумма выплачиваемых дивидендов соответствует половине чистой прибыли по МСФО за 2016 год.

В данный момент привилегированные акции компании обращаются с P/BV 2017 ниже баланса и входят в наши диверсифицированные портфели акций.

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка выросла на 1.5%, составив 108 млрд руб. В отчетном периоде компания сократила добычу нефти на 8.5% до 6.1 млн тонн, а средняя расчетная цена реализации выросла на 17.4%. Выручки от реализации нефти выросла только на 7.4%. Кроме того, на нее негативно повлияло снижение прочей выручки, связанной с выполнением компанией работ по договорам об оказании операторских услуг другим дочерним компаниям «Славнефти».

Затраты компании выросли на 7.5 %, главным образом, вследствие роста НДПИ. В итоге операционная прибыль уменьшилась почти на 40% – до 8.3 млрд руб.

В блоке финансовых статей отметим рост процентных расходов (с 1.6 млрд руб. до 2.1 млрд руб.), что стало следствием наращивания долга до 35 млрд руб. против 18.8 млрд руб. годом ранее. Помимо этого, в отчетном периоде компания показала положительную переоценку своих валютных обязательств, вследствие чего сальдо прочих доходов/расходов осталось положительным и составило 326 млн руб. Доходы от участия в других организациях составили 91 млн руб.

В итоге чистая прибыль компании сократилась на 40% и составила 6.3 млрд руб.

По результатам вышедшей отчетности мы незначительно пересмотрели наш прогноз по чистой прибыли в сторону снижения в части увеличения отчислений по прочим налогам. Потенциальная доходность акций изменилась незначительно. Наибольшие риски связаны с отсутствием в обществе элементов Модели управления акционерным капиталом (МУАК): напомним, в последние годы компания не выплачивает дивиденды своим акционерам.

Обыкновенные и привилегированные акции компании продолжают торговаться ниже совей балансовой стоимости, но не входят в число наших приоритетов.

Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка компании выросла на 10.7%, составив 4.6 млрд руб. Основная статья доходов – выручка от транспортировки газа – выросла на 11.4% - до 3.6 млрд руб., что было вызвано увеличением объема транспортировки газа на 10.6% на фоне практически неизменного среднего расчетного тарифа на поставку газа (+0.7%). Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде уменьшилась на 8.4% до 1 млрд руб.

Операционные расходы росли более низкими темпами (+7.3%) и составили 3.46 млрд руб., что стало причиной роста операционной прибыли на 22.3% до 1.2 млрд руб.

Блок финансовых статей дополнительно улучшил ситуацию: чистые финансовые расходы упали на 28.3% до 60 млн руб. при том, что долговое бремя компании за девять месяцев снизилось на 218 млн руб. Сальдо прочих доходов и расходов вышло в положительную зону – 4 млн руб., против убытка 33 млн руб. годом ранее. В итоге чистая прибыль выросла на 35.3 %, составив 898 млн руб., что стало рекордным показателем за 9 месяцев для компании за все время нашего аналитического покрытия.

После выхода отчетности мы понизили прогнозы операционных и финансовых показателей компании в части увеличения управленческих и коммерческих расходов, что привело к снижению потенциальной доходности ее акций.

Отметим, что в третьем квартале собрание акционеров утвердило выдачу займа в пользу ООО «Газпром межрегионгаз» на сумму 3.925 млрд рублей по ставке в 80% от ключевой ставки ЦБ РФ. Компания «Мириад Рус» обратилась с исковым заявлением в арбитражный суд с требованием признать решения внеочередного собрания акционеров недействительными в связи с нарушениями прав акционеров, выразившееся в ненаправлении бюллетеня для голосования лицу, имеющему право на участия в собрании акционеров.

Обыкновенные акции компании торгуются с P/E 2017 около 1 и всего за 0.15 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний.

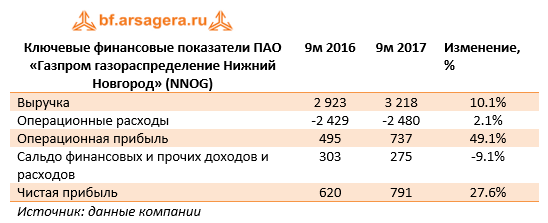

«Газпром газораспределение Нижний Новгород» опубликовал отчетность за 9 месяцев 2017 г. по РСБУ.

Согласно вышедшим данным, выручка компании выросла на 10.1% до 3.2 млрд руб. К сожалению, компания раскрывает операционные данные только в годовом отчете. Мы полагаем, что причинами увеличения доходов продолжают оставаться как рост объемов транспортировки, так и среднего тарифа. Операционные расходы увеличились на 2.1% и составили 2.48 млрд руб. В итоге операционная прибыль выросла почти наполовину, достигнув 737 млн руб.

В блоке финансовых статей выделим снижение процентных доходов с 326 до 299 млн руб. на фоне уменьшения процентной ставки по финвложениям. Отрицательное сальдо прочих доходов и расходов осталось на уровне прошло года, составив 33 млн рублей. В итоге чистая прибыль выросла более чем на четверть – до 791 млн рублей.

По итогам внесения фактических данных мы незначительно подняли прогноз финансовых результатов в части сокращения доли операционных расходов в выручке.

Акции компании торгуются с P/E 2017 порядка 5.7 и входят в число наших приоритетов в секторе газораспределительных компаний.

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за девять месяцев 2017 года.

В отчетном периоде добыча нефти снизилась на 2.2%, что, по нашему мнению, связано с выполнением венских соглашений нефтедобывающих стран по ограничению экспорта нефти, заключенных в конце 2016 года. При этом добыча газа возросла на 3% и составила 7.4 млрд куб. м.

Выручка компании увеличилась на 14.1%, составив 819.5 млрд руб. на фоне восстановления цен на нефть и нефтепродукты, которое было частично компенсировано ревальвацией рубля (средний курс доллара США снизился на 15 %).

Себестоимость росла более быстрыми темпами, составив 591.7 млрд руб. (+24.3%). Основной причиной её увеличения явился рост расходов по налогу на добычу полезных ископаемых (НДПИ), который произошел в результате как увеличения налоговой ставки (последствие «налогового маневра»), так и среднего уровня цен на нефть сорта «Юралс» (+26.5% в долларах США). В результате валовая прибыль составила 227.8 млрд руб., показав падение на 6%. Амортизационные расходы увеличились на 21.6% до 96.6 млрд руб. из-за ввода новых основных средств. Коммерческие расходы почти не изменились (+0.2%). В итоге операционная прибыль компании снизилась на 8.5% до 158.1 млрд руб.

Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 2.3 трлн руб., продемонстрировав практически нулевую динамику в годовом выражении из-за ревальвации рубля. Проценты к получению снизились на 12.4%, составив 68.8 млрд руб. Отметим, что курс доллара на конец отчетного периода составил 58.01 руб., что привело к убытку от переоценки финвложений, нашедшему свое отражение в отрицательном сальдо прочих доходов и расходов, составившем 116.4 млрд руб. против 360.4 млрд руб. годом ранее.

В итоге компания показал чистую прибыль в размере 90.9 млрд руб. против убытка 111.2 млрд руб. год назад.

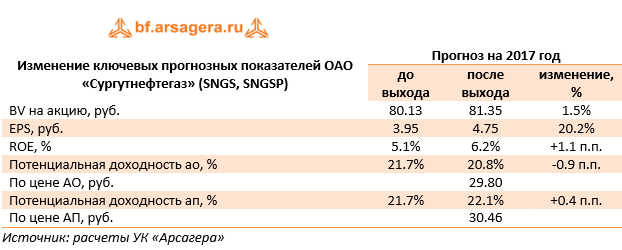

Отчетность компании вышла в рамках наших ожиданий. Мы не стали вносить значительных изменений в модель, скорректировав только вектор цен на нефтепродукты. Отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

Исходя из наших прогнозов финансовых результатов компании, учитывающих оценки курса доллара, ни обыкновенные, ни привилегированные акции Сургутнефтегаза (оба типа обращаются с P/BV около 0.4) не входят в число наших приоритетов.