Из-за стерилизации денежной массы периодически возникают кризисы ликвидности.

Можно наблюдать рост денежной массы, рост кредитных портфелей.

ЦБ РФ опубликовал предварительную банковскую статистику за ноябрь, отразившую дальнейшее ускорение роста кредитования. Объем корпоративных кредитов вырос на 3,4% месяц к месяцу –рекордный показатель в нынешнем году, если не считать 5-процентного увеличения в сентябре, вызванного резким обесценением рубля. Рост розничных кредитования составил 3,1%, что также очень неплохой результат. По сравнению с показателями годичной давности корпоративное и розничное кредитование выросли на 25% и 34% соответственно. Объем кредитов Центробанка продолжает увеличиваться, однако темпы замедлились, составив +23% против практически двукратного роста в октябре. В то же время ликвидность на рынке межбанковского кредитования в ноябре восстановилась, и объем средств на депозитах банков в ЦБ почти удвоился.

Прибыль на двухлетнем максимуме. В ноябре банковский сектор также продемонстрировал увеличение доналоговой прибыли, уровень которой достиг 82 млрд руб., или 2,7 млрд долл., – это на 59% выше предыдущего показателя и является лучшим месячным результатом с декабря 2009 г., при этом прибыль до налогов за 11 мес. составила 758 млрд руб. (26 млрд долл.). Такие высокие результаты могут объясняться переоценкой потерь от трейдинга и валютных активов, наверняка же говорить о причинах роста прибыли на данном этапе сложно. Без учета Сбербанка доналоговая прибыль составила в ноябре 56 млрд руб. (1.8 млрд долл.) –также лучший показатель за последние два года.

Наиболее интересной бумагой в этом секторе с точки зрения потенциальной доходности, по нашему мнению, является Банк Возрождение.

Иногда нам приходят вопросы никак не связанные с нашей деятельностью. Мы считаем необходимым на них отвечать. По нашему мнению, этот вопрос и ответ на него будет многим интересен.

Автор: Виктор

Вопрос: Я прослушал выступление Алексея Астапова зам председателя правления Интерактив по теме «как Вы относитесь к проекту МММ 2011» и хотел бы получить ответ на свой вопрос:

1.Как Вы лично относитесь к проекту Сбербанка РФ, который до настоящего времени не вернул нашей семье деньги по детским вкладам. Дети выросли и у них уже дети (наши внуки) возраста, когда на них были внесены деньги в СБ? Вы согласны, что таких как мы на территории РФ и СНГ десятки тысяч кинутых и обманутых?

2.Наша семья рискнула (так же как в свое время и по детским вкладам в СБ) и в ноябре вложила в МММ 10 т.р. на сверхдоходный 65% (пенсионный) сроком на 3 месяца, 10 т.р на 6 месяц,10т.р на год(75%) Всего вложили 30т.р. В 20-х числах феврале 2012 по 3-х месячному вкладу я получил 27 т.р. + по 700 руб за регистрацию в МММ за каждого члена семьи (6 чел х700)=4200 руб и всего мой доход составил 31 200 Таким образом моя семья вернула свой основной вклад и теперь ни чем не рискуя играет только на проценты.

Вопрос: как Вы оцениваете позицию СБ РФ(а ведь там и доля Правительства РФ) и отношение МММ к нам пенсионерам.? И почему СБ РФ, который не в состоянии до настоящего времени расчитаться со своими кредиторами(вкладчиками) не признан банкротом и почему Вы лично умалчиваете о такой «пирамиде в ЗАКОНЕ»? Хотели бы Вы получить доказательства документов в сканированном виде от нашей семьи вышесказанного? Ожидаем ответы: семья Стри******ких г.Краснодар +7 918 *****2501

Ответ:

Виктор, в 90-е годы мы находились в нескольких шагах от краха всей России. Сохранение крупного бизнеса и банковской системы (а Сбербанк играет ключевую роль в стабильности банковской системы) было необходимо для всего общества в целом. К сожалению, кто-то от этого пострадал в большей степени. Приходилось, кстати, слышать и другие примеры: люди во времена гиперинфляции брали кредиты в Сбере, покупали строй.материалы, строили дома, а кредит через пару лет возвращали из месячной зарплаты. Сейчас эти дома стоят хороших денег.

В 90-е годы вообще мало кто понимал как правильно вкладывать деньги. Кто-то вложил свои ваучеры в Газпром, а в 2006-2007 году купил квартиру. Лично я вложил их в ЧИФ «Альфа-капитала», а недавно случайно узнал, что мои вложения оцениваются в несколько тысяч рублей. Это тоже повод спросить куда и как инвестировали эти деньги.

Несмотря на то что, банки в принципе могут банкротиться, их роль и польза для экономики очевидна.

Что касается Ваших вложений в МММ. Если Вы умный человек, то не можете не понимать, что эта пирамида построенная на деньгах таких же людей как и Вы. За МММ не стоит никакого бизнеса, созидательного труда и создания общественно-востребованного продукта. Это пирамида жадности. Я не буду давать юридических оценок деятельности МММ. А с этической точки зрения: деньги, которые Вы получили, Вы фактически отняли у других людей, возможно, таких же пенсионеров как и Вы. Пусть это останется на Вашей совести. Задумайтесь, принесут ли деньги полученные таким образом что-то хорошее? Деньги полученные честно – дают свободу. Деньги полученные не честно – наоборот. Выбирайте сами.

Тема эффективности кап.вложений всплывает регулярно, особенно в отношении таких крупных российских компаний как Газпром и ЛУКОЙЛ. Доходит до крайностей: инвесторы уменьшают чистую прибыль на размер неэффективных (на их взгляд) инвестиций. Неэффективными кап.вложениями при этом считается все, что не ведет к росту добычи. В результате таких действий, рассчитанные ими коэффициенты, в частности Р/Е не выглядят привлекательными, а некоторые считают стоимость таких компаний завышенной.

Представьте себе магазин. Допустим, его выручка в натуральных величинах не растет: туда ходит N покупателей и покупает Х товаров. Будут ли инвестиции магазина в удешевление стоимости доставки товара и в повышение производительности касс для сокращения затрат на кассиров вести к сокращению будущей прибыли? И будет ли владелец считать их потраченными зря?

Инвест.программа Газпрома на 50% состоит из затрат на газотранспортную инфраструктуру. Это обеспечивает прямой доступ к потребителям, что ведет к стабильности поставок и максимизации наценки, с этой же целью создаются и газовые хранилища. 20% - это инвестиции в добычу. 30% - это проекты развития, в том числе диверсификация деятельности. Мы не считаем, что Газпром ведет деятельность самым эффективным образом, но все эти годы прибыль компании растет, а RОЕ находится на высоком уровне.

В ЛУКОЙЛЕ большая часть кап.вложений направлена на увеличение добычи. Во-первых, между этими событиями существует временной лаг. Во-вторых, для товара, цены на который растут быстрее инфляции, сохранение объемов производства уже является хорошим показателем. При «извлечении чего-то исчерпаемого», со временем возможна ситуация, когда инвестиции снижают темп падения добычи. При этом выручка и прибыль в номинальных величинах будет расти.

Поэтому мы считаем корректным при оценке стоимости компаний использовать текущие и прогнозируемые величины номинальной прибыли.

Российский рынок ТБД продемонстрировал рост на 28% по сравнению с аналогичным периодом прошлого года, хотя и начал снижаться в третьем квартале.

В третьем квартале 2011 года наблюдалось некоторое снижение спроса на ТБД в России в связи с тем, что в первом полугодии текущего года была завершена реализация некоторых крупномасштабных проектов, а запуск новых проектов был отложен.

На фоне стабильно высоких цен на нефть прогнозируется увеличение бюджетов российских нефтяных компаний на разведку и добычу углеводородов. Объем спроса на ТБД в России и странах СНГ остаётся неопределенным в начале 2012 года, однако, в следующем году «Газпромом» и компаниями- потребителями ТМК в странах СНГ запланирован запуск нескольких крупномасштабных проектов. Показатели деятельности сегмента промышленных труб будут зависеть от общих макроэкономических тенденций.

На внутреннем рынке – постепенный сдвиг к схеме долгосрочных контрактов.

Наше мнение по поводу наиболее потенциально доходных эмитентов в этой отрасли можно посмотреть на данной странице

Последние дни мировые фондовые рынки растут. Причиной этого стало выделение Греции второго кредитного транша в размере 130 млрд. евро, что позволило избежать официального объявления дефолта. Одновременно с этим, Греция договорилась с частными кредиторами (фактически поставила перед фактом) о списании долга Греции в размере 53,5% от номинала. Сразу после этого рейтинговое агентство S&P, как и обещало ранее, понизило кредитный рейтинг Греции до уровня SD – выборочный дефолт. Тем не менее, инвесторы по всему миру с оптимизмом восприняли произошедшие события.

Мы по-прежнему продолжаем считать, что чтобы не допустить развала зоны евро, ЕС в лице ЕЦБ начнет активную эмиссию денег (по примеру США), и долги стран будут фактически «списаны» посредством инфляционного механизма. Поэтому мы достаточно оптимистично смотрим на перспективы сырьевых рынков.

Что касается рынка нефти, то здесь рост цен продолжается уже третью неделю подряд. С момента выхода нашей последней передачи, стоимость нефти выросла на 5,9%. Баррель нефти на сегодня стоит 125,07 долл.

Причиной такой динамики цен на нефть является сохраняющаяся напряженная ситуация вокруг Ирана и опасения, что Израиль в ближайшее время может начать военные действия против исламской республики. Кроме того Иран прекратил поставки нефти 6 европейским странам в ответ на санкции, введенные ЕС в отношении иранского нефтегазового сектора. Таким образом, Тегеран опередил европейцев, намеревавшихся отказаться от иранской нефти лишь с 1 июля.

Не смотря на все возрастающую вероятность военного конфликта между Ираном с одной стороны и Израилем с США с другой, в своих прогнозах цен на нефть мы исходим их того, что военных действий удастся избежать. Наш прогноз цен на нефть на ближайшие годы вы можете видеть на своих экранах.

Индекс ММВБ за прошедшие две недели продолжил свой рост: за время, прошедшее с момента нашей последней передачи, рост индекса составил 2,2% (с начала года рост составляет уже 13,8%). Капитализация российского фондового рыка равняется 28,2 трлн руб. Коэффициент P/E находится на уровне 5,8. Для сравнения P/E фондовых рынков стран ББРИКС составляет 9, а стран с развитой экономикой 13. По нашему мнению, справедливым для российского фондового рынка на конец 2012 является P/E равный 9,2, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 60% выше текущих значений. Наш прогноз индекса ММВБ на конец 2012 года составляет 2550 пунктов.

Если же посчитать значение индекса ММВБ на основании не прогнозных прибылей и прогнозных процентных ставок, а текущих процентных ставок на рынке облигаций и прибылей компаний, входящих в индекс ММВБ, полученных этими компаниями за последний год, то мы получаем, что текущее значение индекса ММВБ должно составлять 2212. Разница текущего и расчетного значения индекса ММВБ составляет 39%. Эту разницу мы называем индекс Арсагеры. Его исторические и текущее значения вы можете сейчас видеть на своих экранах. Значение индекса Арсагеры можно трактовать как то, на сколько процентов должен измениться индекс ММВБ, чтобы достичь своего справедливого с фундаментальной точки зрения уровня. Таким образом, чтобы компании, входящие в индекс ММВБ были оценены адекватно тем процентным ставкам, которые существуют на рынке облигаций и тем прибылям, которые компании уже получили за последний год, индекс ММВБ должен вырасти на 39% с текущих значений.

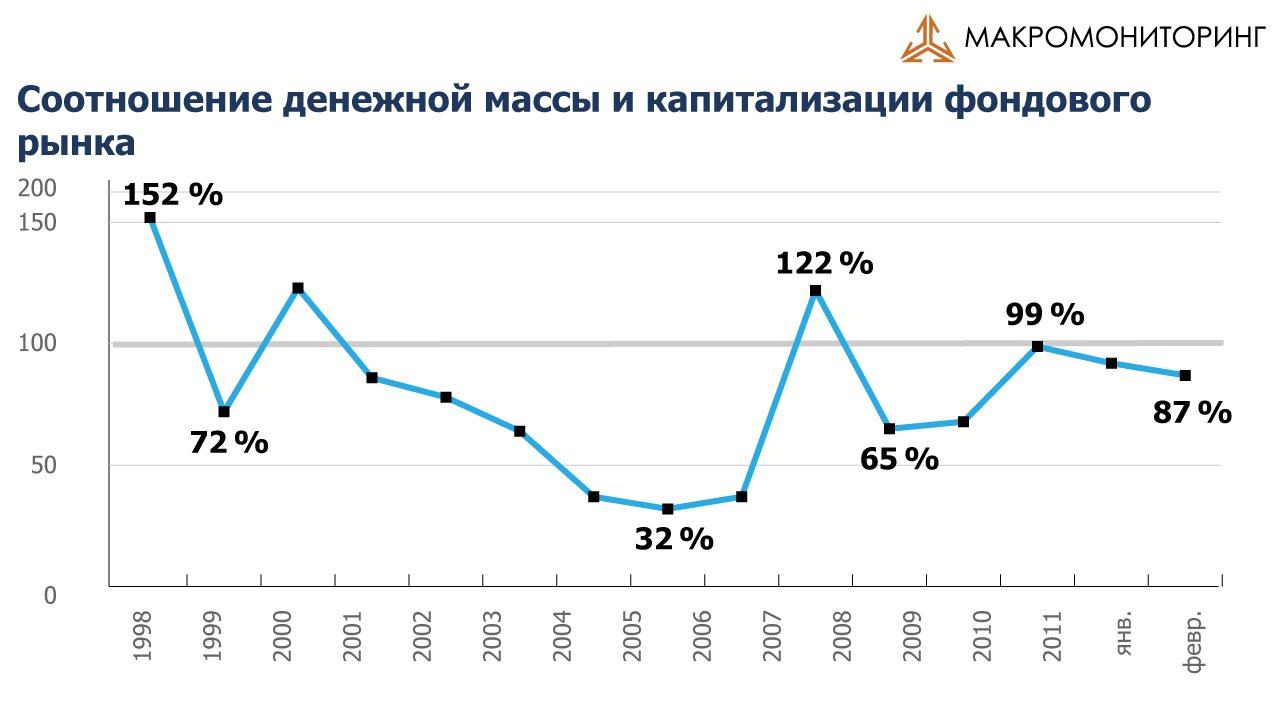

Мы ожидаем, что по итогам 2012 года рост денежной массы составит 30%. Таким образом денег для того чтобы задать прогнозируемую нами капитализацию фондового рынка будет достаточно.

Сейчас же соотношение денежной массы и капитализации российского фондового рынка составляет 87%. В конце 2011 года соотношение денежной массы к капитализации фондового рынка составляло 100%. Это очень высокий уровень. Такое высокое соотношение показывает, что денег в стране более чем достаточно, чтобы задавать текущую капитализацию фондового рынка. Более того, столь высокое соотношение показателя М2/Капитализация говорит о том, что значительное количество участников фондового рынка предпочитает, что называется, «сидеть на деньгах».

Отмечу так же, что согласно статистике, в 2011 году сальдированная прибыль российских компаний, выросла на 20%, полностью совпав с нашими прогнозами. Мы ожидаем, что по итогам 2012 года прибыль компаний, акции которых обращаются на фондовом рынке, так же вырастет на 20%, что фактически задает минимальный темп роста капитализации российского фондового рынка.

Одновременно с этим не можем не отметить и сохранение тенденции по оттоку капитала: так по итогам января отток капитала из России составил, по предварительным оценкам, 17 млрд USD. Наш прогноз на 2012 год предполагает отток в размере 20 млрд USD за весь год.

Так же из новостей отечественной экономки хочу отметить тот факт, что российский бюджет в январе впервые за многие годы оказался дефицитным (дефицит 0,5% месячного ВВП). Эта новость вызвала опасение у ряда аналитиков и экономистов. Сейчас довольно сложно говорить о причинах, которые привели в дефициту, но мы считаем, что январский дефицит вполне может быть связан с тем, что правительство наконец-то переходит к более равномерному финансированию бюджетных расходов в течение года. Необходимость более равномерного финансирования расходов бюджета внутри года обсуждалась уже много лет, и вполне вероятно, что в этом году правительство перешло от слов к делу. Напомню, что именно неравномерность расходования бюджетных средств с существенным увеличением в конце года, приводила ускорению инфляции в декабре, в то время как при более равномерном финансировании расходов, рост цен, вызванных монетарными факторами снижается. Таким образом, мы считаем, что новость эта носит скорее позитивный характер.

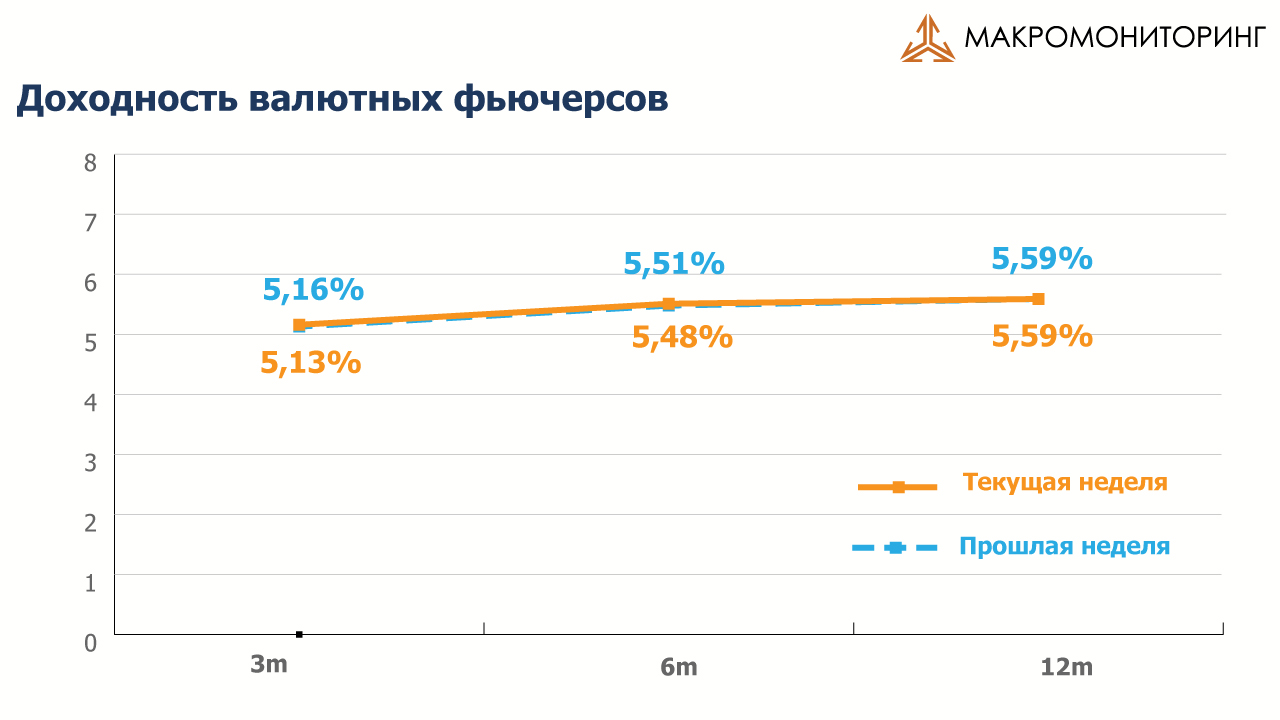

Что касается курса рубля, то за время прошедшее с момента выхода предыдущей передачи он продолжил свой рост, повысившись на 3,1%, до уровня в 29,00 рублей за доллар. При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка не изменились.

Международные резервы России с 3 по 17 февраля снизились на 2,9 млдр долл. до уровня в 504,4 млрд долл.

Инфляция в РФ с 14 по 20 февраля составила 0,1%. С начала этого года рост уровня потребительских цен составил 0,8%, против 3,1% за аналогичный период прошлого года. Таким образом, в годовом выражении индекс потребительских цен опустился до уровня 3,8% по сравнению с 6,1% по итогам 2011 года. Основной причиной этого является то, что в преддверии выборов повышение тарифов было перенесено с начала года (как это происходило до сих пор) на лето, с целью искусственного занижения уровня инфляции перед выборами.

Поэтому мы ожидаем, что текущий низкий уровень инфляции (около 4%) сохранится до лета, а в оставшиеся месяцы года инфляция начнет ускоряться. Мы ожидаем, что по итогам года инфляция составит 7,3%. Официальный прогноз правительства по инфляции на 2012 год равняется 5-6%.

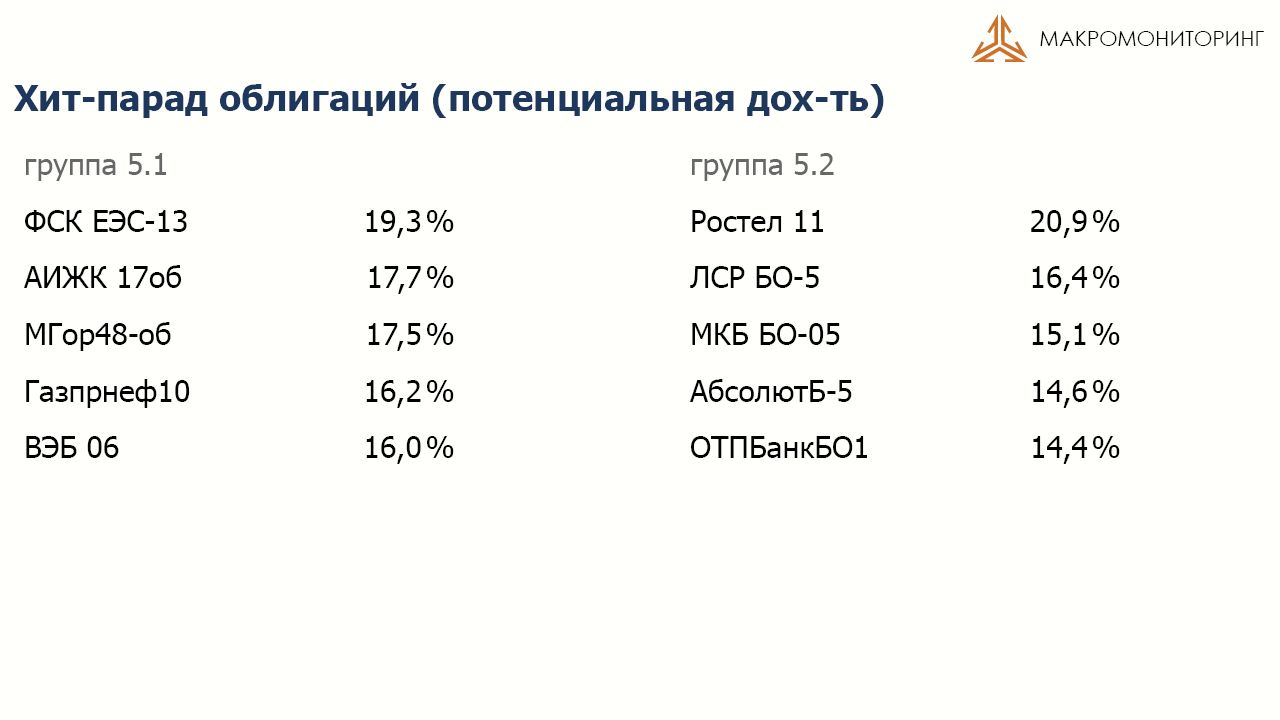

Что касается рынка облигаций, то за время прошедшее с момента предыдущей передачи доходности на нем изменились незначительно: в корпоративном сегменте доходность выросла на 7 базисных пунктов, в муниципальном снизилась на 1.

Мы считаем, что при текущем уровне инфляции в России и уровне процентных ставок в мире, доходности на облигационном рынке России являются чрезмерно высокими. Мы ожидаем, что в течение года процентные ставки будут снижаться. По корпоративному сегменту мы ожидаем снижения уровня процентных ставок на 16%, а по муниципальному – на 18%.

Соответственно, мы считаем, что в группах 5.1 и 5.2 – наиболее ликвидные и наиболее надежные, по нашему мнению, облигации – наиболее интересными являются облигации с большей дюрацией. Так, средняя дюрация облигаций, которым мы отдаем предпочтение в группе 5.1 , составляет почти 6 лет, а в группе 5.2 – почти 3 года.

Что касается рынка недвижимости Санкт-Петербурга, то за последние две недели цены на вторичном рынке выросли на 0,8%, на первичном – на 1,1%. С начала года рост цен на вторичном и первичном рынках составляет 2,3% и 3,1% соответственно. Мы считаем, что по итогам года рост цен на недвижимость в Петербурге составит 15%.

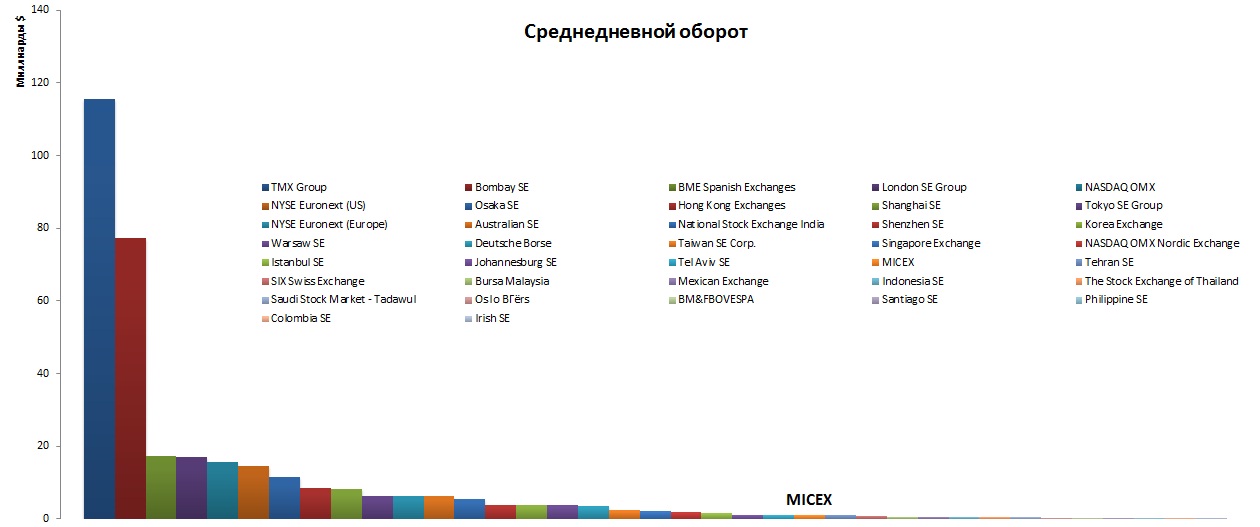

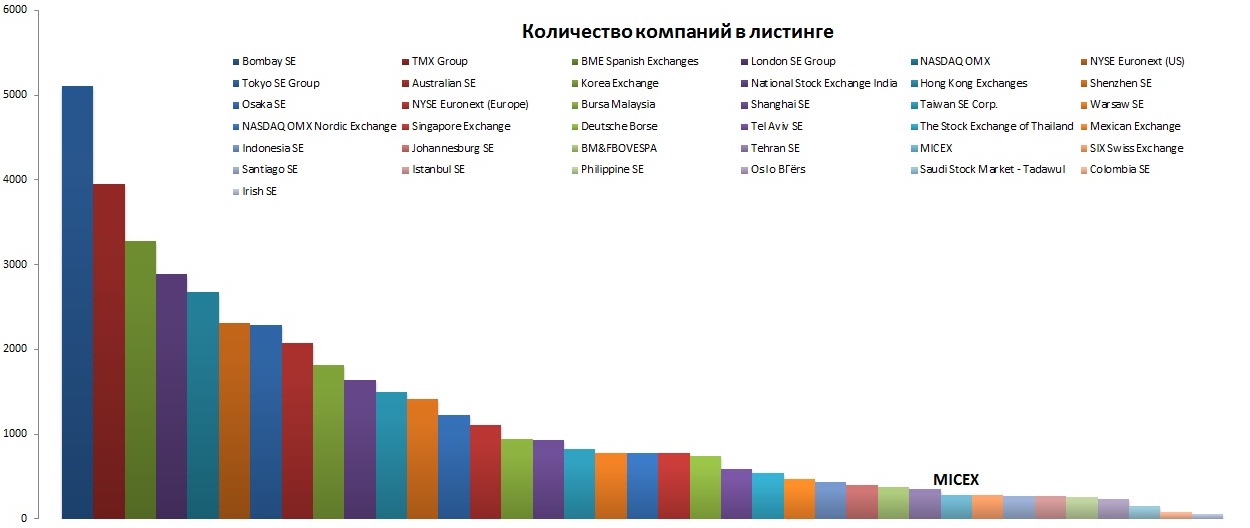

Часто приходится слышать: "Фондовый рынок в России маленький, неразвитый", а кто-то считает, что его вообще нет.

Мы заинтересовались этим вопросом и решили найти объективные данные. Вот что мы нашли:

По капитализации (суммарная стоимость всех компаний):

мы занимаем 20 место в мире.

По ликвидности (обороту):

24-е место в мире.

По числу компаний представленных на рынке:

29-е место.

Важно отметить что в этом исследовании учитывались только данные ММВБ. Если к ним прибавить показатели РТС это улучшит ситуацию.

Стоит отметить, что это данные на конец 2011 года.

То есть по таким главным показателям как капитализация и ликвидность мы занимаем не лидирующие, но вполне уверенные позиции.

Количество компаний представленных на рынке "подкачивает". Зато их увеличение может привести как к росту капитализации, так и к увеличению оборота. Учитывая что очень много крупных компаний не торгуется на бирже, есть хороший потенциал для увеличения этих показателей.

Здесь главная претензия к политике ММВБ по подключению новых эмитентов. Сейчас, в соответсвии с регламентом биржи, это можно сделать только по заявлению эмитента. Мы планируем обратиться к бирже с предложением внести изменения в регламент. Вопрос обращения акций на бирже не может относится только к компетенции эмитента, а зависит от желания и готовности владельцев акци торговать своей собственностью. И уж точно "собственность акционеров" не может препятсвовать такому решению.

Но говорить о том, что в России нет фондового рынка, что он не развит или является отсталым

Не секрет, что среди инвесторов отраслевые ПИФы пользуются большой популярностью. Пайщиков больше всего привлекает то, что паи отраслевых фондов оказываются на вершинах рейтингов по доходности. Хотите узнать причину, по которой управляющие компании используют такой инструмент как отраслевые фонды?.. Зачем управляющим компаниям нужны отраслевые фонды? В погоне за привлечением средств, управляющие компании придумали хорошую маркетинговую тактику — создание широкой линейки отраслевых фондов. Причем каждая компания представляет это как высокий уровень сервиса по предоставлению широких возможностей клиентам. С математической точки зрения, изменение фондового индекса — это, по большому счету, сумма изменений всех отраслевых индексов, так как в индексе присутствуют все крупнейшие российские компании, задающие тон практически во всех отраслях. Следовательно, на любом временном интервале всегда будут отрасли, которые выросли выше среднего, и наоборот. Вполне естественно, что при этом всегда будет отрасль-лидер, показавшая наилучший результат и опередившая все остальные отрасли.

Логично, что у компании, предоставляющей клиентам линейку отраслевых фондов, всегда будет фонд, который особенно на коротком отрезке (например, 1 год) показывает впечатляющие результаты на фоне остальных и который можно продемонстрировать клиентам как результат выдающегося качества управления. Этот результат можно использовать в агрессивной рекламе в СМИ, и за счет этого привлекать новые средства под управление и соответственно, получать комиссию.Обратная сторона медали отраслевых фондов

На самом деле, предлагая клиентам отраслевые фонды, Управляющие компании снимают с себя ответственность по выбору отраслей, перекладывая эту сложную задачу на клиентов. Неужели клиент управляющей компании, который по определению не является профессионалом, лучше самой управляющей компании знает, какая отрасль будет самой доходной в ближайшем будущем и на что надо делать ставку? Если это так, то возникает вопрос, зачем такому клиенту вообще нужна управляющая компания. Человек с такими знаниями может самостоятельно инвестировать на фондовом рынке. При этом, даже если клиент выберет отрасль корректно, то нет никакой гарантии, что инвестирование в рамках отраслевого фонда будет осуществляться в соответствии с ожиданиями клиента. Следствием этого утверждения является тот факт, что доходности фондов одних и тех же отраслей, но под управлением разных компаний, показывают значительно отличающиеся друг от друга результаты. В отличии, например, от фондов на индекс ММВБ, доходности которых вполне сопоставимы. Клиенты, зачарованные высокими показателями доходности отраслевых фондов, не отдают себе отчет в том, что доходности отдельных отраслей подвержены достаточно сильным колебаниям. И тот отраслевой фонд, который показал в недавнем прошлом доходность выше среднего, скорее всего свою доходность уже исчерпал, и ждать от него хороших результатов в ближайшее время уже не следует. На самом деле, работа Управляющей компании, помимо всего прочего, заключается в том, что компания вовремя меняет диверсифицированный набор отраслей в портфеле, вкладывая деньги в компании, обладающие высоким потенциалом роста вне зависимости от привязки к конкретным отраслям, но не вкладывая при этом весь портфель в одну отрасль. С этим связано и то, что на временных интервалах больше года, большинство отраслевых фондов исчезает с вершин рейтингов, оставляя место классическим фондам акций. Такие манипуляции с сознанием клиентов возможны благодаря низкой инвестиционной культуре нашего общества. Клиенты наших управляющих компаний не настолько профессиональны, чтобы делать выводы относительно потенциала роста отдельных отраслей экономики. Разочарование, которое возникает у клиентов после неудачных инвестиций в отраслевые фонды, приводит не только к потере лояльности в отношении конкретных управляющих компаний, но и что особенно печально, в целом к индустрии коллективных инвестиций. Помимо всего прочего, в отличие от классических фондов, использование инвесторами отраслевых фондов, не может позволить им спокойно преобразовывать свой человеческий капитал в финансовый, посредством выбранного отраслевого фонда. Инвестирование с помощью отраслевых фондов подразумевает то, что инвестор будет постоянно заниматься переходом от одного отраслевого фонда к другому.Выводы:

По математической логике, на любом интервале всегда будет отрасль, которая покажет доходность выше индекса. Только выбрать ее непрофессиональному инвестору практически невозможно.

Мы считаем, что отраслевые фонды должны быть отнесены Федеральной службой по финансовым рынкам к категории фондов для квалифицированных инвесторов, чтобы исключить возможность для начинающих инвесторов нести убытки при использовании этих достаточно сложных продуктов. Так как по нашим наблюдениям, большинство неквалифицированных инвесторов входит в отраслевые фонды на пике их стоимости, благодаря уже продемонстрированной высокой доходности.

По нашему мнению задача управляющей компании заключается не в создании широкой линейки отраслевых фондов, а качественном управлении классическим фондом акций, то есть в своевременной смене диверсифицированного набора отраслей в портфеле, и опережении любого отраслевого фонда на длинных временных интервалах.

Призы любознательным

Преимущество инвестирования в отраслевой фонд

Клиент может сам определить перспективную отрасль для инвестирования

Отраслевой фонд, показавший результат «выше среднего» в прошлом, скорей всего, продемонстрирует похожую динамику в будущем

В долгосрочной перспективе большинство отраслевых фондов выигрывают по доходности у классических фондов акций

Максимальная доходность на коротком временном отрезке (до года), в случае, если удается верно угадать перспективную отрасль

Какое утверждение Вы вряд ли встретите в рекламе отраслевых фондов

Отраслевые фонды предоставляют широкие инвестиционные возможности

Демонстрацию результата наиболее доходного отраслевого фонда

Среди линейки отраслевых фондов всегда есть и будет тот, который продемонстрировал (-ует) наихудший результат

Возможность обменять паи одного отраслевого фонда на паи другого с целью повышения эффективности инвестиций

Почему среди множества отраслевых фондов всегда есть тот, который продемонстрировал наилучший результат?

Один управляющий всегда будет успешнее других

Всегда есть отрасль, компании которой работают лучше (зарабатывают больше прибыли), чем компании других отраслей

Везение того или иного управляющего фондом

Изменение фондового индекса — это сумма изменений всех отраслевых индексов, поэтому всегда будет отрасль-лидер, показавшая наилучший результат

Знаете ответы? Участвуйте в акции у нас на сайте и получайте призы.

Это один из самых сложных бизнесов для анализа. Западная практика показала: курсовая динамика акций девелоперов практически не зависит от денежной составляющей прибыли, а следует за стоимостью компании по балансу (размеру собственного капитала), то есть коэффициент P/BV колеблется в районе 1.

Выручка для девелоперов имеет мало смысла, отражая только темп продаж. В выручке необходимо учитывать переоценку имущества (разница между балансовой ценой компании на конец и начало периода), которая составляла бы бо? льшую долю, но отчетность этот нюанс не учитывает – это делает бессмысленным такой показатель как P/S.

Что касается коэффициента P/E, то денежную прибыль имеет смысл учитывать для рентных активов, генерирующих денежный поток, но это никак не подходит для стройки.

Таким образом для того чтобы понять какую потенциальную доходность инвестор получит от инвестиций в акции строительной компании необходимо спрогнозировать стоимость портфеля недвижимости компании в будущем, вычесть из этой стоимости долг и проценты по нему — полученная цифра и будет значением собственного капитала компании или BV. К этой стоимости на акцию и будет стремиться курс акции на бирже.

Самым сложным является оценка портфеля недвижимости строительной компании.

Ряд компаний предоставляют отчет оценщика. НО! ВО-первых, нам требуется БУДУЩАЯ цена акции, а, значит, БУДУЩАЯ стоимость портфеля недвижимости. Во-вторых, у нас могут очень сильно расходиться базовые предпосылки при оценке стоимости строительных проектов. В кризис некоторые оценщики в течение года кратно снижали оценку стоимости проектов компании или практически не меняли ее на протяжении ряда лет, несмотря на изменение тенденций на рынке жилья. Доверия таким оценщикам нет.

Мы используем отчет оценщика, как источник информации о проектах и их параметрах, далее самостоятельно вычисляем будущие потоки и переоценку недостроя в разрезе каждого проекта, а также рентный доход. Затем прогнозируем денежную и неденежную составляющие прибыли (с учетом долговой нагрузки), а также величину собственного капитала (BV) и рентных доходов. При этом учитывается риск некачественного корпоративного управления и возможность продажи активов по ценам ниже рыночных.

Когда удается разложить по полочкам все проекты и потоки от них, становится понятна истинная стоимость исследуемой компании. По нашим расчетам, после кризиса отечественные компании, занимающиеся строительством жилья, торгуются существенно ниже своей балансовой стоимости (P/BV от 0.1 до 0.3 ). Этим и объясняется тот факт, что представители данной отрасли обладают на наш взгляд такой высокой потенциальной доходностью.

БАД - не лекарство, а профилактическое средство, которое содержит активные вещества, предназначенные для употребления одновременно с пищей или введения в состав пищевых продуктов.

В 2007 году осуществлен запрет продаж БАД через сетевой маркетинг, Интернет, телемагазины. Разрешенными формами сбыта признаны продажи БАД через аптеки и продовольственные магазины.

Активному росту рынка БАД способствует сама система розничной аптечной торговли, видящая в нелекарственной продукции источник повышения прибыльности: наценка на БАД не регулируется в отличие от наценки на ЛС. Таким образом, включение БАД в ассортимент выгодно аптекам, так как они увеличивают прибыльность за счет наценок на эти препараты.

Российский рынок БАД демонстрирует высокие темпы роста. За восемь лет объем продукции в легальном обороте увеличился более чем в 4,5 раза: в 2003 году – 2,6 млрд. руб., в 2009 году – около 12 млрд. руб.[1]

Эксперты оценивают российский рынок БАД как самый динамично развивающийся в мире. Даже в условиях финансового кризиса рост составил 6%. Темпы роста объемов продаж БАД в стоимостном выражении на протяжении анализируемого периода сохраняли стабильность.Темпы роста объемов продаж БАД в натуральном выражении, напротив, имеют скачкообразную тенденцию.

Постановлением Правительства РФ предусмотрена обязательная декларация соответствия – подтверждение качества БАД непосредственно производителем. Многим производителям становится все сложнее соответствовать требованиям к обеспечению эффективности, безопасности, качества препаратов. Производить действительно высококачественную продукцию могут только производители – разработчики БАД, имеющие высокий научно – технический потенциал. Однако тенденция к ужесточению требований законодательства ко всем стадиям производства и реализации БАД стимулирует Эмитента к осуществлению дополнительных расходов в целях поддержания высокого научно – технического и производственного потенциала.

В последнее время среди экспертов, производителей БАД широко обсуждаются инициативы депутатов Госдумы и проекты (поправки) законов о запрете рекламы БАД на телевидении, радио и в печатных СМИ; введение уголовной ответственности за производство, хранение и сбыт фальсифицированных лекарственных средств и биологически активных добавок к пище;

ужесточение наказания в случае, если препараты повлекли смерть двух и более лиц. Если введение уголовной ответственности и ужесточение наказания за причинение вреда жизни и здоровью населения большинство производителей БАД считают оправданными, то запрет рекламы БАД может нанести ощутимый вред легальному бизнесу и добросовестным производителям, чья деятельность соответствует установленным требованиям законодательства.

Многочисленные инициативы, порой противоречивые, о внесении поправок в действующее законодательство, создают неопределенность для участников рынка. В результате, возникают существенные трудности в прогнозировании рисков, оперативной разработке и реализации эффективных мер по их минимизации.

В этом секторе компания ДИОД, по нашему мнению, является интересной бумагой с хорошим потенциалом для роста

В рамках акции «Коммент.Арс» Сериков Александр спрашивает: Если центробанки всех развитых стран мира плюс ФРС США напечатают миллиарды долларов в 2012 году (предположим 1 трлн долл). Может возникнуть гиперинфляция, знакомая нам по 90-м годам, когда журнал в киоске стоил 500 тыс. руб. Что произойдет при этом событии с вложениями в акции? Их стоимость будет расти пропорционально росту гиперинфляции или даже опережать его или фондовый рынок сожмется, все инвесторы разбегутся, а стоимость акций станет символической?

Ответ можно разделить на две части:

Что будет с акциями в случае гиперинфляции?

Обычно в случае сильного повышения уровня инфляции в той или иной стране, сначала это негативно сказывается на уровне капитализации рынка акций. Связано это с тем, что повышение уровня инфляции влияет на все процентные ставки в экономике: и на ставки по кредитам, и на ставки дисконтирования, используемые для расчета стоимости денежного потока, генерируемого бизнесом.

Вторым этапом, является ускорение темпов роста прибылей компании, поскольку инфляция это не что иное, как рост цен на продукцию, которую компании продают. Поэтому после снижения курсовой стоимости акций, вызванной ростом уровня процентных ставок в экономике, потом следует восстановление их курсовой стоимости, связанное с ростом прибыли компаний.

Будет ли гиперинфляция при печатании 1 трлн долларов? Насколько высока вероятность гиперинфляции?

Денежная масса в ЕС (М3) составляет 9,8 трлн. евро или 13 трлн. долларов. В 2011 году она выросла на 3,1%, в 2010 – на 2,1%. Поэтому даже если один только ЕЦБ напечатает денег на 1 трлн евро, то денежная масса в Европе вырастет на 10%. Это не тот темп роста денежной массы, который может вызвать гиперинфляцию. Для сравнения, когда в Росси была высокая (не гипер-) инфляция в начале 2000-х (от 15 до20%), то денежная масса у нас росла на 30-60%.

Таким образом, гиперинфляции не будет, но на повышении общего уровня инфляции в европейских странах (скажем процентов до 5-7%) такая монетарная политика, конечно, может сказаться. Это будет заметно для Европейских стран, с их текущим уровнем инфляции около 2%, но не для России.

В целом же, мы не верим в сценарий гиперинфляции, потому что денежная масса в мире не будет расти темпами достаточными для такого развития событий (даже не смотря на очень либеральную монетарную политику). В то же время, мягкая монетарная политика приведет к росту цен на сырье и сохранении сырьевых цен на высоких уровнях в течение длительного периода времени. Это выльется в период повышенной инфляции.

При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка не изменились.

При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка не изменились.