Компания «Квадра» опубликовала промежуточную отчетность по МСФО за 1 п/г 2012 г. Выручка компании снизилась на 7% до 20,8 млрд руб. Это произошло за счет снижения цен на свободном рынке электроэнергии и недополучения платы за мощность. Примечательно, что выработка электроэнергии компанией осталась неизменной г/г и составила 6,1 млн кВт/ч, а выработка теплоэнергии показала незначительное изменение (снижение менее 1%). Себестоимость реализации снизилась на 3,4%, следствием чего стало падение валовой прибыли на 47% до 895 млн руб.

В блоке финансовых статей обращает на себя внимание резкий рост процентов к уплате, что вызвано ростом долга компании. Эти средства необходимы для продолжения реализации инвестиционной программы; кстати сказать, в самом конце отчетности компания отметила, что уже во втором полугодии продолжила наращивать объем заемных средств (потенциально общий размер может составить около 32 млрд руб.). В итоге, чистая прибыль снизилась на 52% до 428 млн руб.

На фоне ряда других ТГК Квадра выглядит вполне неплохо: только по итогам 2008 г. компания зафиксировала убыток, в остальные годы работая с прибылью. Однако до серьезных денежных потоков в отрасли еще достаточно далеко; к тому же потенциально на чистую прибыль негативно будет влиять необходимость обслуживания долга. На данный момент акции компании торгуются с P/E более 8 и не входят в число наших приоритетов.

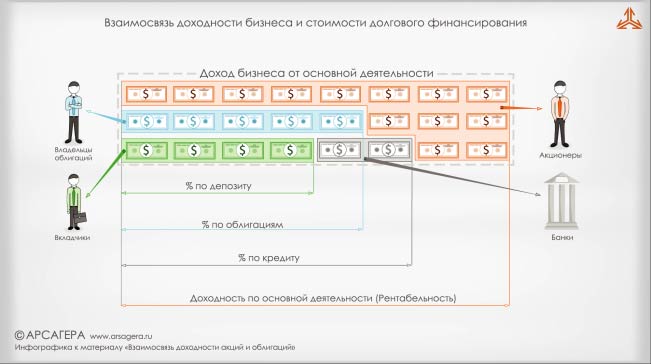

Как в среднем соотносится рентабельность основной деятельности бизнеса и стоимости долгового финансирования?

Существенных отличий не наблюдается, так как бизнесу всегда необходимы долговые ресурсы для расширения деятельности

Рентабельность в несколько раз выше, так как только в этой ситуации целесообразно использовать долговое финансирование

Соотношение все время разное и зависит от общего уровня процентных ставок и инфляции в стране

Рентабельность выше, так как стоимость долгового финансирования оплачивается из доходности бизнеса, а бизнес должен приносить доход своим собственникам

Что произойдет с ценой акций компании «А» через год, если ее прибыль вырастет, но при этом коэффициент P/E не изменится?

При номинальной доходности облигаций компании «А» в 7%, какой, согласно историческим данным, должна быть номинальная доходность от вложений в долевые инструменты данной компании?

Компания Мечел опубликовала результаты по МСФО за 1П12.

Выручка компании снизилась на 6% до 6 млрд долларов по сравнению с 1П11, при этом во 2кв12 компания показала убыток, перекрывший прибыль за 1кв12, и за 1П12 получила 0,6 млрд долларов убытков, что явилось большой неожиданностью.

В 1П12 ситуация на рынке черной металлургии была неблагоприятна для производителей: сталелитейные компании по всему миру сокращали свои складские запасы, что привело к снижению их спроса на коксующийся уголь и железную руду и, как следствие, к снижению цен на эти виды сырья. В этих условиях валовая прибыль Мечела сократилась на 16% к 1П11 (валовая рентабельность снизилась с 34% до 31%), т.к. большая доля издержек компании является постоянной.

Основной же вклад в финансовый результат внесли разовые неденежные статьи: обесценение гудвила и списание дебиторской задолженности связанных сторон (скорее всего Эстара) – в совокупности составившие 0,7 млрд долларов. Кроме этого, компания получила убыток от курсовых разниц в размере 292 млн долларов. Без учета этих разовых списаний, компания по итогам полугодия получила бы 89 млн долларов прибыли.

Учитывая конъюнктуру на рынке железной руды и коксующегося угля, а также результаты компании за первое полугодие, мы понизили наши прогнозы финансовых показателей Мечела на этот год. Мы не думаем, что компания сможет выбраться из убытка, и ожидаем, что по итогам года убыток Мечела составит более 100 млн долларов.

С учетом планов компании по продаже части активов, компания может произвести списание части гудвила (поскольку активы покупались в 3-4 раза дороже предполагаемой цены продажи), что может существенно сократить прибыль в 13 и 14 годах. Это в свою очередь может привести к тому, что дивиденды по привилегированным акциям в эти годы выплачиваться не будут (базой для расчета дивидендов по префам является чистая прибыль по МСФО), и акции станут голосующими.

Без учета возможного влияния разовых статей, в 2013 году мы ожидаем восстановления чистой прибыли компании до уровня 602 млн долларов. Сейчас компания торгуется с коэффициентом P/E (2013 года) равным 4,8 и не рассматривается нами в качестве интересного объекта для инвестиций.

Эксперты:Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Последние две недели прошедшие с прошлого выхода нашей передачи не принесли каких-либо интересных международных новостей, которые бы могли повлиять на наше видение перспектив мировой экономики и экономики России.

Поэтому остается лишь констатировать, что за последние две недели цены на нефть выросли на 2,0 %. Сейчас баррель нефти стоит 112,7 USD.

Что касается будущего, то наш прогноз цен на нефть на этот и ближайшие годы вы можете видеть на своих экранах.

Не смотря на рост цен на нефть, индекс ММВБ снизился. По итогам двух недель снижение индекса составило 1,2% (с начала года индекс вырос всего на 5,2%). Капитализация российского фондового рынка равняется 26,1 трлн руб. Коэффициент P/E находится на уровне 5,3. Для сравнения: P/E фондовых рынков стран БРИКС составляет 9, а стран с развитой экономикой – 13.

Столь слабая динамика российского фондового рынка является тем более удивительной, если мы примем во внимание тот факт, что Россия входит в список стран лидеров по темпам роста реального ВВП. Так в 1П12 ВВП России вырос на 4% к аналогичному периоду предыдущего года.

По нашему мнению, справедливым для российского фондового рынка на конец 2012 года является P/E, равный 9, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 69% выше текущих значений. Наш прогноз индекса ММВБ на конец 2012 года составляет 2 490 пунктов.

Эпиграф: когда бухгалтер в душе художник, отчетность превращается в полотно...

На российском фондовом рынке есть компании, достаточно сложные для прогнозирования финансовых показателей. В каждом случае причины могут быть свои — корпоративные преобразования, крупные единовременные доходы или расходы, эффект низкой базы чистой прибыли. От таких компаний всегда ждешь подвоха. В этом плане «ЮТэйр» — одна из наиболее непредсказуемых компаний. В ней уживаются такие экономические процессы, как агрессивный рост пассажиропотока за счет снижения тарифов на перевозки, наличие крупного вертолетного парка, работающего по всему миру, масштабная программа обновления воздушного флота за счет резкого роста кредитного бремени, продажа имущества с его последующим лизингом. Неудивительно, что каждый выход отчетности приносит нам определенные сюрпризы. Общим является пока одно — отсутствие серьезной чистой прибыли у компании. Вот и в первом полугодии текущего года этот показатель показал снижение на 60% г/г... Но обо всем по порядку.

Выручка компании выросла до 31,2 млрд. руб., показав рост на 39,8% г/г. Прямо скажем, результат весьма достойный. Вообще хочется отметить, что начиная с 2006 г. выручка компании растет не просто двузначными темпами (за исключением 2009 г.); темпы роста не опускались ниже 20%! Это стало следствием агрессивной политики компании по росту пассажирооборота, особенно в посткризисные годы. Шутка ли сказать: если перед кризисом ежегодный рост этого показателя находился в районе 23%, то в 2010-2011 г.г. темпы рост составили 51% и 39% соответственно, а в 1 п/г 2012 г. — 46%, и это при постоянно растущей базе предыдущих периодов! Во многом такие результаты стали следствием активного развития маршрутной сети, в рамках которой компания сделала ставку на развитие ближне- и среднемагистральных пассажирских перевозок. Однако обратной стороной медали стало снижение доходности пассажирских авиаперевозок, в результате рентабельность данного сегмента последние три года находилась под давлением ( по нашим расчетам, выручка с пассажирооборота по итогам 2011 г. упала на уровень 2006 г.). Но бесконечно такая ситуация продолжаться не могла: в наших прогнозах мы закладывали возобновление небольшого роста этого показателя, начиная с текущего года. Пока прогноз подтверждается: по итогам полугодия выручка на пассажирокилометр выросла более чем на 3%, а, значит, есть все шансы по итогам года увидеть рост рентабельности внутренних авиаперевозок. Пока же констатируем, что выручка сегмента авиаперевозок достигла 21,3 млрд руб. (+51%).

Особый колорит компании придает вертолетный парк — «фишка» «ЮТэйра», выделяющая компанию из числа прочих авиаперевозчиков: компания обладает крупнейшим вертолетным парком в России и одним из крупнейших в мире. Несмотря на то, что выручка от вертолетного сегмента традиционно уступает выручке от авиаперевозок, по нашему мнению, именно данный сегмент является более маржинальным и обеспечивал компании все эти годы пусть небольшую, но все же прибыль, компенсируя низкую рентабельность авиаперевозок. Особенно это касается вертолетных работ за рубежом. Производственный налет и перевозка грузов вертолетами также росли все эти годы, но более скромными темпами, а по итогам полугодия эти показатели выросли на 27% и 2% соответственно. Но как и в случае с авиаперевозками наши расчеты показывают, что показатель почасовой оплаты вертолетной работы последние два года также находился под давлением. В итоге за полугодие выручка сегмента выросла на 24% до 8,46 млрд руб. Небольшой рост выручки наблюдался и по прочим статьям (аэропортовая деятельность, техническое обслуживание и авиаремонт ).

Не менее интересные события происходят и по статьям затрат компании. Традиционно самые большие расходы авиакомпаний приходятся на приобретение топлива. Не был исключением и «ЮТэйр». В частности, за полугодие компания потратила почти 5 млрд руб. ( и это, кстати, меньше нашего прогноза; мы ожидали более существенных трат), при том что рост цен на авиатопливо для «ЮТэйра», как указано в ежеквартальном отчете эмитента, составил 15-28% г/г. Возможно, постепенно проявляется эффект экономии на топливе в связи с обновлением компанией своего парка воздушного флота.

Однако по итогам полугодия мы наблюдаем резкий скачок другой статьи затрат — «Аренда ВС и оборудования». Напомним, в 2011 Группа заключила сделку по продаже 21 вертолета с последующей обратной арендой. На 31 декабря 2011 года восемь машин были взяты в операционную аренду сроком около одного года. Остальные тринадцать вертолетов должны быть взяты в аренду к концу 2012 года. Особого экономического смысла в такой сделке мы не видим. Но совершенно четко понятно, что без единовременного дохода от этой операции компания показала бы убыток уже на операционном уровне, а о чистой прибыли и говорить нечего: она исчезла бы в пучине рекордного чистого убытка! Таким образом, ради номинальной прибыли по итогам 2011 г. компании пришлось расплатиться ростом затрат на аренду воздушного флота в будущие годы, и первые плоды этого мы видим: расходы по данной статье в 1 п/г уже составили 4,3 млрд руб. (+123% г/г). С учетом предполагаемой аренды еще 13 вертолетов нетрудно понять, что в дальнейшем затраты по данной статье будут только расти...

В компании также наблюдается рост численности персонала в связи с открытием новых маршрутов; как следствие, расходы на оплату труда выросли на 24%. Не меньшими темпами росли и другие статьи. В частности, приобретение новых воздушных судов означает значительный рост основных средств компании (+70% г/г), следствием чего стало увеличение амортизационных отчислений на 63% до 2,5 млрд руб. Достаточно большой рост зафиксирован и по статье «Аэропортовые услуги» (+48,4%). В итоге себестоимость компании показала чуть более высокий рост нежели выручка (40,3%) и достигла 28,8 млрд руб., что, однако, не помешало операционной прибыли показать рост на 34% и достигнуть 2,42 млрд руб.

Однако этот эффект был нейтрализован финансовыми статьями. Напомним, что «ЮТэйр» все последние годы воплощает в жизнь довольно амбициозную программу пополнения и обновления своего воздушного флота. Компания не генерирует значительных прибылей, более того, в балансе МСФО по статье «Нераспределенная прибыль» значится накопленный убыток в размере 1,75 млрд. руб.; в этой связи в качестве основного источника финансирования программы стали привлеченные долговые средства. На данный момент соотношение Чистого долга к собственному капиталу составляет более 200%. Кстати, еще год назад это соотношение было более 400%, но проведенная компанией в конце прошлого года переоценка основных средств позволила «увеличить» собственный капитал по МСФО за 2011 г. в три раза.

Долг компании по итогам полугодия резко вырос (с 33,5 млрд руб. до 53,1 млрд руб.). Более того, в самом конце отчетности за 1 п/г в разделе «События после отчетной даты» мы можем узнать, что во втором полугодии компания продолжила увеличивать свою задолженность, привлекая кредиты на обновление своего воздушного флота. Как следствие, финансовые расходы удвоились и достигли отметки 2,1 млрд руб. г/г, практически полностью «съев» операционную прибыль компании. В итоге чистая прибыль компании составила символические 267 млн. руб. (-60% г/г), что подразумевает чистую рентабельность деятельности в размере 0,9%.

Компания продолжает с упорством идти по намеченному пути — захват доли рынка авиаперевозок, не особо считаясь с рентабельностью работы. Более того, на этом фоне производится интенсивное обновление авиапарка, на фоне существенного роста долга. Примечательно, что на этом фоне рейтинговое агентство «Эксперт РА» в сентябре отрейтинговало эмитента как весьма кредитоспособного со стабильным прогнозом (со своей стороны мы оцениваем кредитоспособность компании совершенно иначе). Кстати сказать, в проспекте эмиссии последних биржевых облигаций (например, БО-06) сам «ЮТэйр» выступает поручителем своей дочки «ЮТэйр-Финанс» только в части возврата номинала облигаций, но не возврата процентов по ним (для сравнения, облигации БО-4, эмитированные в 2011 г., предусматривали поручительство материнской компании как по основной сумме долга, так и в части процентов по нему)!

Складывается ощущение, что компания решила любой ценой преодолеть ближайшие два-три года ради того, чтобы нарастить свой масштаб, не останавливаясь ни перед чем. Менеджмент не смущают ни значительный рост долгового бремени, ни отсутствие серьезной прибыли у компании (пока накоплены только убытки), ни продажа операционных активов, аренду которых потом нужно будет оплачивать. Более того, в дальнейших планах «для обеспечения полного покрытия маршрутной сетью территории России в 2013 — 2016 годах «ЮТэйр» намерена войти в сегмент дальнемагистральных перевозок, а в 2015 — 2020 годах будет построен хаб в восточной части Российской Федерации» (Генеральный директор «ЮТэйр» Андрей Мартиросов). Это означает, что при прогнозировании финансовых показателей компании и просмотре ее отчетности инвестиционному сообществу еще долго не придется скучать...

Наши прогнозные финансовые показатели по ЮТэйру можно посмотреть здесь