Выручка группы снизилась на 7% (здесь и далее г/г) и составила 83 млрд рублей. Такие результаты были вполне ожидаемы, учитывая слабую динамику продаж автомобилей в первом полугодии (снижение на 10% г/г). Объемы реализации по итогам 9 месяцев тоже не прибавляют оптимизма: с января по сентябрь продано лишь 397,5 тыс. автомобилей марки LADA против 451,5 тыс. шт. годом ранее. Снижение продаж автомобилей в компании связывают с замедлением темпов роста основных макроэкономических показателей, а также с увеличением доли рынка автомобилей иностранных марок на фоне присоединения России к ВТО. Кроме того, на финансовые результаты оказали влияние существенные инвестиционные затраты на модернизацию и постановку на производство новых моделей автомобилей LADA и автомобилей Альянса Renault-Nissan на площадках в Тольятти и Ижевске.

Отметим, что в отчете о прибылях и убытках за первое полугодие 2013 не отражена традиционная прибыль от дисконтирования беспроцентного займа, которая годом ранее составила более 34 млрд рублей. На фоне снижения операционных показателей это привело к отрицательному итоговому результату: чистый убыток за полгода составил 2,6 млрд рублей (в 1 п/г 2012 была прибыль 27,4 млрд).

В предыдущих постах мы отмечали любопытную деталь в отчетности АвтоВАЗа, а именно – 641 млн рублей, зависших на счетах кипрских банков. В отчетном периоде по строке «прочие операционные расходы» отражено «обесценение стоимости денежных средств и их эквивалентов, размещенных в кипрских банках» на сумму 405 млн рублей, что еще более ослабило и без того отрицательный полугодовой результат.

Мы понизили прогноз финансовых показателей АвтоВАЗа исходя из вышедшей отчетности. По нашим оценкам, компании вряд ли удастся показать прибыль в ближайшие три года, если не учитывать дисконтирование займа. Даже с учетом амбициозных планов по запуску новых моделей и расширению производства автомобилей акции АвтоВАЗа не вызывают у нас большого интереса, так как торгуются сейчас, на наш взгляд, слишком высоко.

ТГК -2 впервые с 2007 года опубликовала финансовую отчетность по МСФО за 6 месяцев. Согласно вышедшим данным, выручка компании снизилась на 2,4% (здесь и далее г/г) до 16,5 млрд рублей. Снижение финансовых показателей обусловлено небольшими изменениями в корпоративном контуре ТГК-2. Дело в том, что в 2008 году генерирующая компания получила контроль над ОАО «Тверские коммунальные системы» (ТКС). Род деятельности ОАО «ТКС», обладающего собственными генерирующими мощностями, включает в себя реализацию электро- и теплоэнергии. Согласно финансовой отчетности ТГК-2 за 2012 год по МСФО выручка «Тверских коммунальных систем» составила порядка 3 млрд рублей. При этом сумму приблизительно того же порядка (2,7 млрд рублей) составил долг компании за потребленное топливо перед ООО «Газпром межрегионгаз Тверь», что послужило причиной инициирования процедуры банкротства в отношении ТКС и введения на предприятии конкурсного производства. Следствием этих событий стало исключение «Тверских коммунальных систем» из консолидированной отчетности ТГК-2.

Таким образом, сопоставимая выручка ТГК-2 от продаж электроэнергии и мощности выросла на 16% до 7,8 млрд рублей. За первое полугодие 2013 года ТГК-2 выработала 4,7 млн МВт-ч э/э (+9,6%), а объем реализованной электроэнергии достиг 4,6 млн МВт-ч (+10,8%). Кроме того, такой рост выручки обусловлен и работой новых мощностей Новгородской ТЭЦ, введенных в рамках ДПМ. Средний расчетный тариф на реализацию э/э вырос на 4,7%. Сопоставимая выручка от реализации теплоэнергии за первые 6 месяцев 2013 года составила 7,67 млрд рублей (+3,4%), чему способствовал рост отпуска теплоэнергии (+1,2%) и среднего расчетного тарифа на ее реализацию (+2,2%).Прочие доходы компании составили 1 млрд рублей (+26%).

Вследствие выбытия ОАО «ТКС» снизились и операционные расходы ТГК-2, которые уменьшились до 15,2 млрд рублей (-1%) . В первую очередь, это произошло благодаря сокращению затрат на топливо, которые составили в отчетном периоде 8,6 млрд рублей (-6%). Также свой вклад внесли и расходы на оплату труда и амортизацию, снизившиеся до 1,4 (-11%) и 1,3 (-10%) млрд рублей, соответственно. Как итог, операционная прибыль ТГК-2 составила 1,3 млрд рублей.

Долговая нагрузка компании в отчетном периоде существенное не поменялась, однако в августе произошло знаковое событие: ТГК-2 допустило, по существу, технический дефолт по выплате процентов (224 млн рублей) и основной суммы долга (5 млрд рублей) по своим биржевым облигациям БО-1, предложив схему реструктуризации, при которой инвесторы станут держателям облигаций серии БО-2 со ставкой 12% и амортизируемым погашением 12,5% номинала раз в полгода в течение следующих 5 лет. Мы считаем это событие крайне негативным для компании и полагаем, что в будущем ТГК-2 вряд ли снова прибегнет к долговому финансированию.

Любопытно, что в конце года планируется погашение кредита ВТБ в размере порядка 5 млрд, залогом по этому займу выступает недвижимость ТГК-2. При этом денег на счету генератора – 78 млн рублей. Также компания удерживает на балансе в качестве активов для продажи на сумму 3,5 млрд рублей оборудование, которое должно быть продано ООО «Хуадянь-Тенинская ТЭЦ», занимающейся строительством новой ТЭЦ в рамках вода мощностей по ДПМ. Если продажа оборудования произойдет до конца текущего года, то ТГК-2, вероятно, будет способно погасить долг. Напомним, что ООО «Хуадянь-Тенинская ТЭЦ» является совместным предприятием ТГК-2 (51%) с China Huadian Corporation (49%). Строительство станции должно быть завершено к концу 2014 года.

Важным фактором, касающихся перспектив компании, является и проведение допэмисии по закрытой подписке в пользу трех юридических лиц на сумму 13,5 млрд рублей. В результате этого допразмещения уставный капитал ТГК-2 должен вырасти почти вдвое. Напомним, что данное размещение уже приостанавливалось из-за конфликта между акционерами, но в настоящий момент процесс возобновлен. В случае его успешного завершения все долговые проблемы компании должны быть разрешены.

Интересной деталью и является факт появления в отчетности ТГК-2 доходов в размере боле 600 млн рублей от дисконтирования дебиторской задолженности. Наиболее примечательным фактом является природа ее появления. В 2011 году ТГК-2 и кипрская компания Kardicor Investments Limited заключили договор купли-продажи акций и дебиторской задолженности третьего лица. В результате чего ТГК-2 перечислило аванс в размере более 3 млрд рублей. Затем в 2012 году между сторонами было подписано соглашение о расторжении договора, по которому Kardicor Investments Limited обязалась вернуть перечисленный аванс, а также начисленные проценты по ставке 4%. В результате переуступки долга в 2013 году общая задолженность Kardicor Investments Limited перед ТГК-2 выросла почти до 7 млрд рублей. Позже Kardicor Investments Limited осуществила перевод долга на македонскую компанию ТЕ-ТО, которая является дочерним предприятием Kardicor Investments Limited. После этого македонская компания заключила с ТГК-2 соглашение о намерениях в отношении соглашения об отступном, согласно которому задолженность должна быть погашена не позднее 1 апреля 2014 года посредством предоставления ТГК-2 имущественного комплекса в виде построенной в 2011 году электростанции. Ее рыночная стоимость оценивается в размере 7,8 млрд рублей, установленная мощность по выработке электроэнергии – 220 МВТ, теплоэнергии – 138Гкал/ч. Схема получения актива представлена ниже.

Таким образом, с учетом процентных расходов чистая прибыль ТГК-2 в отчетном периоде составила 689 млн рублей, что почти вдвое ранее превышает прошлогодний результат. Мы сомневаемся, что в ближайшие годы компания будет способна демонстрировать устойчивые финансовые результаты от операционной деятельности. Учитывая долговые проблемы компании и высочайшие риски корпоративного управления, мы исключаем бумаги компании из списка наших приоритетов.

Какие факторы оказывают влияние на размер требуемой инвесторами доходности?

Соотношение спроса и предложения на бирже, размер дивидендов на акцию, наличие среди акционеров стратегических инвесторов, регулярное проведение buyback, наличие листинга высокого уровня на бирже

Кредитное качество, уровень рентабельности, размер выручки и прибыли компании

Общий уровень процентных ставок, отраслевые риски, кредитное качество компании, уровень ликвидности акций компании

В чем заключается суть доходности, требуемой инвесторами (ставка дисконтирования)?

Это доходность, которую инвестор хотел бы получать от владения бизнесом в долгосрочном периоде. При этом требуемая доходность становится фактической в случае, если инвестор верно прогнозирует показатели экономической деятельности компании

Это доходность с учетом беты, рассчитываемая по методу CAPM

Мосэнерго опубликовала отчетность по МСФО за 1 полугодие 2013 года. Согласно вышедшим данным, выручка компании составила 81,3 млрд рублей (-5%, здесь и далее г/г). К сожалению, компания не слишком подробно раскрывает информацию о собственной операционной деятельности. Однако по тем данным, которые удалось обнаружить, можно сделать вывод о том, что в первом полугодии текущего года выработка электроэнергии станциями компании снизилась до 30,4 тыс ГВт-ч (-5,4%). При этом продолжает расти доля выработки новых блоков, составившая 17,4% против 15,2% годом ранее. Отметим, что общее уменьшение производственных показателей не привело к снижению доходов от реализации электроэнергии, которые составили 44,8 млрд рублей (+5,2%). Напомним, что после объединения ОАО «МОЭК» и ОАО «МТК» у Мосэнерго изменилась система расчетов в сегменте теплоэнергии, выручка от реализации которой в отчетном периоде составила 35 млрд рублей (-16%). При этом отпуск теплоэнергии снизился на 0,8% до 39,5 млн Гкал.

Операционные расходы компании уменьшились до 75,2 млрд рублей (-7%). Основным фактором снижения выступило уже упоминавшееся объединение ОАО «МОЭК» и ОАО «МТК»: в результате затраты на транспортировку теплоэнергии составили 4,8 млрд рублей (-68,2%). Таким образом, определенный синергетический эффект от объединения МОЭК и МТК, выразившийся в стремительном падении расходов и более медленном снижении доходов от реализации теплоэнергии, составил для Мосэнерго по итогам первого полугодия порядка 3,7 млрд рублей. Неприятным сюрпризом выступило наличие убытка от обесценения дебиторской задолженности, составившего 2,3 млрд рублей. Есть определенный риск, что по итогам года сумма этого убытка станет значительнее.

Операционная прибыль компании выросла на 17,8% - до 6,7 млрд рублей. Отметим, что компания в отчете о прибылях и убытках не отражает процентных расходов – они капитализируются в составе основных средств. Долговая нагрузка Мосэнерго в иностранной валюте – евро – составляет около 11,3 млрд рублей, что в отчетном периоде вылилось в существенные отрицательные курсовые разницы порядка 700 млн рублей. Негативный эффект от получения этих расходов немного сгладили финансовые доходы, снизившиеся в отчетном периоде почти вдвое – до 460 млн рублей.

Как итог, чистая прибыль компании за первое полугодие 2013 года составила 5,2 млрд рублей (+0,4%). А убыток за второй квартал составил, таким образом, 2,2 млрд рублей.

Несколько слов о ближайших перспективах компании. В сентябре 2013 года Газпромэнергохолдинг приобрел у Правительства Москвы ОАО «МОЭК», владеющее котельными и тепловыми сетями. Почти сразу после приобретения менеджментом Гахпромэнергохолдинга было обозначено намерение модернизировать малоэффективные котельные ОАО «МОЭК» с переброской нагрузки на Мосэнерго. Планируется, что на модернизацию будет потрачено порядка 250 млрд рублей, освоить данный объем финансирования планируется к 2025 году. С одной стороны, такая информация может быть позитивна для Мосэнерго, ведь возрастут операционные и финансовые показатели. С другой стороны, принимая во внимание тот факт, что теперь МОЭК и Мосэнерго действуют в общем корпоративном контуре, на наш взгляд, существует некоторый риск, что финансирование этих капитальных затрат может быть переложено на саму Мосэнерго. Финансовое положение генератора довольно устойчиво: долговая нагрузка составляет 2% от величины собственного капитала. К тому же, у Мосэнерго уже есть опыт в подобной деятельности – компания финансирует строительство нового парогазового блока на Череповецкой ГРЭС, принадлежащей ОГК-2. При этом генератор осуществляет собственную масштабную инвестиционную программу – к концу 2014 года должны быть введены в эксплуатацию 640 МВт новых мощностей, объем финансирования на 2013 год – порядка 40 млрд рублей.

Отметим, что накануне ФСТ в целях сдерживания роста тарифов естественных монополий озвучило планы по снижению нормы доходности по ДПМ с 14 до 13% в 2014 году и до 12% в 2015 г. В ответ на это иностранные инвесторы в российскую электроэнергетику направили письмо В. Путину с просьбой рассмотреть возможность сохранения нормы доходности по ДПМ на текущем уровне. Об этом сообщил глава «Э.Он Россия» Максим Широков. Понижение нормы доходности больно ударит по будущим доходам генерирующих компаний, в особенности, Мосэнерго, финансовые показатели которой при базовом сценарии в 2015 году должны существенно вырасти.

Как видно из вышесказанного, компанию в будущем подстерегает ряд опасностей, связанных как с общей конъюнктурой рынка электро- и теплоэнергии, так и возможными недочетами корпоративного управления. Акции Мосэнерго, по нашим оценкам, обращаются с P/E 2013 порядка 6, и выглядит оцененными более высоко, по сравнению с другой дочкой Газпромэнергохолдинга - ТГК-1, которая и является нашим фаворитом в секторе электрогенерации.

На конференции будут рассматриваться вопросы правильного отношения к деньгам, контроля доходов и расходов, ведения финансового планирования, выбора инвестиционных инструментов и многое другое.

Выступление Алексея Астапова, заместителя Председателя Правления УК «Арсагера» на тему «Как выбрать ПИФ» состоится 30 сентября в 19:00.

Накануне произошло несколько событий, касающихся компаний электросетевого комплекса в России. Во-первых, все сетевые компании, подконтрольные Россетям отчитались за первое полугодие 2013 года по МСФО. Финансовые результаты трудно назвать впечатляющими. Подробнее об этом во второй части отчета.

Во-вторых, при рассмотрении проекта федерального бюджета на 2014-2016 гг. и прогноза социально-экономического развития на этот же срок правительство приняло решение о нулевом росте тарифов на газ, электроэнергию и железнодорожные перевозки на следующий год. Однако озвученные меры коснуться не всех, а только промышленных потребителей услуг естественных монополий. Таким образом, следующего повышения тарифов для промышленных потребителей следует ждать 1 июля 2015 года, индексация должна произойти на уровне инфляции за 2014 год. Для населения индексация с 1 июля 2015 года будет рассчитана по формуле «инфляция предыдущего года, умноженная на 0,7». В дальнейшем, начиная с 2017 года, планируется обеспечить увеличение тарифов в зависимости от экономического роста.

Ограничение тарифов в 2014 году существенно скажется на финансовых показателях сетевых компаний, а также вызовет новые проблемы, связанные с финансированием их инвестиционных программ. Глава Россетей Олег Бударгин оперативно отреагировал на решение правительства, выступив с заявлением о том, что монополия собирается принять ряд мер направленных как на снижение капитальных, так и операционных расходов. Предполагается снижение инвестпрограмм на 30%, а также сокращение персонала в исполнительном аппарате дочерних компаний и индексация заработной платы непроизводственному персоналу только в случае выполнения программы сокращения издержек.

В-третьих, Минэнерго и ФСТ разработали новый вариант решения проблемы «последней мили». Механизм отмены перекрестного субсидирования пока находится в стадии обсуждения, однако основные шаги приобрели достаточно четкий контур. Отметим, что это уже третья попытка решить давно назревшую проблему. Новый вариант предполагает прекращение действия договоров последней мили с 1 января 2014 года по всей стране за исключением 4 регионов (Бурятия, Еврейская АО, Амурская область, Забайкальский край), где такие договоры будут продлены до 2025 года, а в остальных 15 – на три-пять лет. Основным преимуществом возможного решения является отсутствие запрета на заключение прямых договоров на поставку электроэнергии с ФСК ЕЭС. Очевидно, что вследствие этого решения распределительные компании испытают негативный эффект, а оператор магистральных сетей может существенно выиграть от прихода крупных потребителей.

В-четвертых, во многом определяющее значение для нескольких МРСК будут иметь итоги проведения в регионах конкурсов на присвоение статусов гарантирующих поставщиков (ГП). Отметим, что в течение 2013 года в связи с лишением ряда сбытовых компаний такого статуса МРСК Сибири, Волги, Центра и Приволжья, Северо-Запада и Центра стали выполнять функции ГП. Конкурсы на присвоение статуса ГП проходят в следующих регионах — Орловская, Брянская, Ивановская, Курская, Мурманская, Новгородская, Омская, Пензенская, Тверская, Тульская области и Бурятия. Они проводятся по форме «голландского аукциона», когда их участникам сначала предлагается погасить 100% задолженности предыдущего ГП, потом 80% и так далее с понижением до 20% от общего долга. К настоящему моменту уже прошло 2 раунда, и не было принято ни одной заявки. Отметим, что общая задолженность бывших ГП по этим регионам составляет 29,24 млрд рублей. Если заявок не последует в дальнейшем, то функции ГП продолжат осуществлять МРСК.

Очевидно, что озвученные меры и процессы, начало которым положено решениями правительства и Минэнерго, будут иметь отрицательный эффект для электросетевой отрасли в целом и инвестиционной привлекательности компаний.

Анализ финансовой отчетности электросетевых компаний.

Является ли хеджирование (формирование индексного портфеля акций с одновременной продажей фьючерса на индекс) наиболее выгодной операцией для инвестора в долгосрочной перспективе?

Нет, так как эффективно хеджироваться можно только приобретением опционов, по которым нет вариационной маржи

Нет, так как хеджирование снижает доходность базового актива

Да, так как позволяет вкладывать средства под фиксированный процент

Да, так как позволяет защититься от неблагоприятных изменений цен базового актива

Для чего, по мнению УК «Арсагера», используют срочный рынок большинство его участников?

Недавно мы провели пересмотр наших прогнозов в части макроэкономики и цен на сырьевые товары. Основным поводом для пересмотра прогнозов стала статистика за 1П13, а также новая информация относительно перспектив регулирования тарифов естественных монополий.

Прежде всего, отметим, что по итогам 8 месяцев средняя цена нефти марки Brent составила 108,05 долларов за баррель. Это довольно хорошо укладывается в наш прогноз среднегодовой цены в 2013 в 111,26 долларов за баррель, который мы не меняем. Отклонение от прогноза небольшое и мы считаем, что рост политической напряженности на Ближнем Востоке будет способствовать тому, что во второй половине года цены на нефть будут находиться на более высоких уровнях.

Счет товаров и услуг платежного баланса России по итогам 1П13 составил 91,6 млрд долларов (-15,4% по сравнению с 1П12). При этом наш прогноз на 2013 год (146,3 млрд долларов), так же как и прогноз цен на нефть, остается без изменений.Если текущий счет сюрпризов не принес, то счет движения капитала в очередной раз неприятно удивил. Отток капитала по итогам 8 месяцев составляет по оценкам ЦБ и Минэкономразвития 50-55 млрд долларов. В результате уже сейчас правительство прогнозирует отток капитала по итогам года в размере 67-75 млрд долларов. Наш предыдущий прогноз предполагал отток капитала в размере 35 млрд долларов. Теперь же мы исходим из оценки в 71 млрд долларов.

Следствием изменения прогноза по оттоку капитала стал наш новый прогноз курса рубля. Мы понизили наш первоначальный прогноз среднегодового курса рубля с 31,35 USD/RUR (средний курс за 8 месяцев составил 31,38 USD/RUR) до 31,85 USD/RUR. При этом мы считаем, что в оставшееся до конца года время курс рубля немного укрепится и на конец года составит 32,50 USD/RUR (прогноз остался без изменений).

На этом фоне мы несколько повысили прогноз по темпам роста денежной массы в этом году: с 12,5% до 13,3%. Причиной тому стали более высокие темпы прироста кредитного портфеля банков: в 1П13 наблюдался почти 20% прирост кредитных портфелей. В результате мы повысили наш прогноз по росту кредитования в этом году с 15% до 19%.

В целом все описанные выше корректировки (за исключением оттока капитала) носили косметический характер и относились в основном к 2013 году. Настоящий сюрприз нам приготовило правительство, объявив о заморозке тарифов ряда естественных монополий в 2014 году. Помимо того, что в структуре общего объема потребления тарифы занимают около 17%, их размер еще и напрямую влияет на себестоимость производства товаров в России (доля отечественных товаров, в общей структуре потребления составляет порядка 50%). Следствием этой инициативы, по нашим расчетам, будет снижение инфляции в 2014 году до уровня в 5%. Это способно не только ускорить темпы роста ВВП, но и существенно повилять на стратегию поведения участников долгового рынка, сделав еще более привлекательными вложения в «длинные» облигации.

возможность для людей владеть бизнесом с помощью акций,

возможность для бизнеса получать средства на развитие,

фондовый рынок - это механизм конкуренции и естественного отбора лучших компаний.

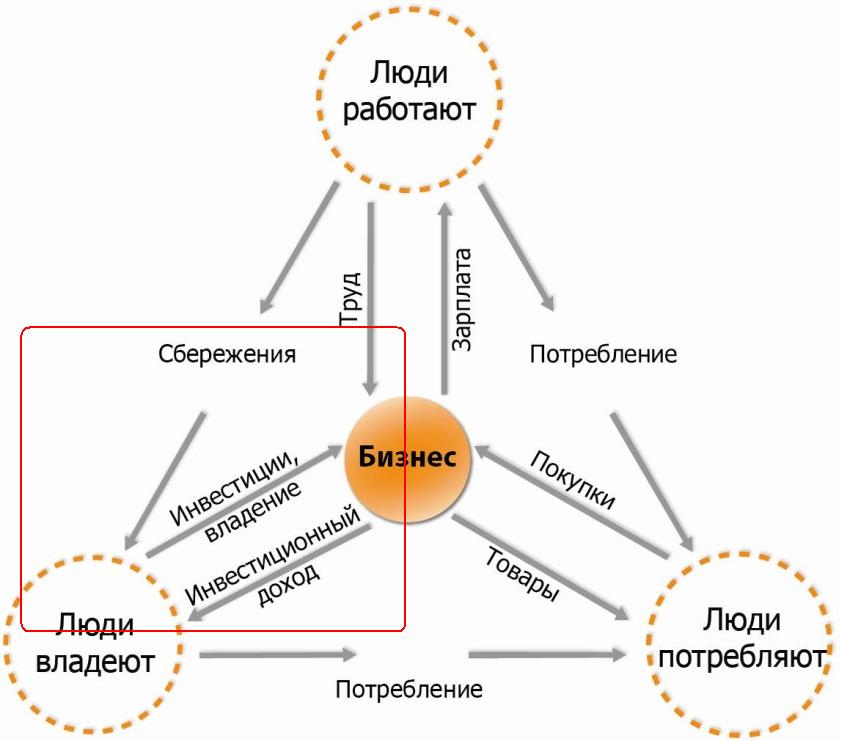

Взаимодействие людей и бизнеса в рамках экономики представлены на схеме ниже. Тут же выделена та часть взаимодействия, где присутствуют компании, управляющие капиталом.

К компаниям, управляющим капиталом (УК), в терминах данной статьи, мы будем относить организации, предоставляющие услуги по осуществлению сбережений и инвестиций в бизнес для физических лиц. Сюда можно отнести компании, управляющие ПИФами и индивидуальными портфелями, а также пенсионные фонды. Следует уточнить, что НПФы непосредственно управлением активами не занимаются. К их функциям относится:

операционный сервис по привлечению денег от людей,

выбор управляющих, непосредственно осуществляющих операции с активами,

операционный сервис по выплате доходов по аннуитетной схеме при достижении пенсионного возраста.

Основные варианты получение инвестиционного дохода:

проценты по облигациям и номинал (при погашении),

рост курсовой стоимости ценных бумаг,

дивиденды по акциям.

Мы в рамках данной статьи не рассматриваем все варианты сбережений, оставляя за схемой те, что не связаны напрямую с вложением в бизнес: приобретение государственных облигаций, золота, а также банковские депозиты (депозиты можно рассматривать как способ вложения в бизнес лишь в части пропорциональной кредитованию компаний). Тем более что роль УК при осуществлении таких сбережений обычно сведена к минимуму.

Алроса представила отчетность за 1 п/г. 2013 г. по МСФО. Выручка увеличилась на 7% (здесь и далее г/г.), до 82,2 млрд руб. на фоне роста объемов реализации алмазов на 11%. При этом отметим, что объемы добычи возросли только на 4%; это означает, что компания продолжает продавать имеющиеся запасы алмазов. Себестоимость продемонстрировала опережающие темпы роста +17% . В итоге, валовая прибыль компании осталась на прошлогоднем уровне, составив 42 млрд руб. Поскольку общие административные, коммерческие и прочие операционные расходы не продемонстрировали каких-либо существенных изменений, операционная прибыль также показала результат годичной давности, составив 30,4 млрд руб. В блоке финансовых статей обращают на себя внимание возросшие расходы по обслуживанию долга компании, составившие 4,6 млрд руб., против 4 млрд руб. годом ранее, а также сальдированный отрицательный результат по курсовым разницам в размере 6,4 млрд руб., против 5,1 млрд руб., полученного годом ранее. В итоге чистая прибыль компании отчетном периоде сократилась на 10%, составив 14,6 млрд руб. По нашим прогнозам, чистая прибыль компании в ближайшие пару лет будет находиться в диапазоне 30-34 млрд руб. Исходя из этих прогнозов, акции компании торгуются с P/E 2013 около 8 и в число наших приоритетов не входят. Отметим, что внимание инвесторов в этих бумагах приковано к затянувшейся теме приватизации. Участники рынка ожидают, что продажа части госпакета благотворно скажется на ликвидности акций, на уровне корпоративного управления, а также даст новые ориентиры относительно стоимости компании.