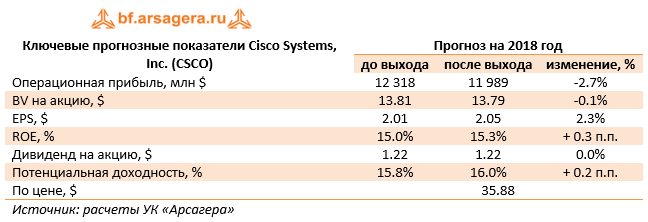

Компания Cisco Systems, Inc. раскрыла финансовую отчетность за 3 месяца 2018 финансового года. Напомним, что финансовый год у компании заканчивается в конце июля.

Совокупная выручка компании снизилась на 1.7% - до $12.1 млрд. Выручка от продуктов сократилась на 2.7%, выручка от услуг показала противоположную тенденцию, увеличившись на 1%. Направление инфраструктурных платформ показало снижение выручки более чем на 4%, достигнув $6.97 млрд. Снижение связано с сокращением объемов продаж маршрутизаторов. Доходы от реализации коммутаторов поддержал запуск нового продукта – Catalyst 9000.

Выручка от предоставления прикладных решений показала рост почти на 6%, составив $1.2 млрд на фоне спроса на «облачные» продукты и сервисы компании. Поддержку оказал и учет выручки AppDynamics, приобретенной в прошлом финансовом году. Направление информационной безопасности показало рост выручки на 8.3% - до $585 млн. Доходы от прочих продуктов снизились на 16.1%, составив $296 млн.

Выручка от услуг показала рост на 15, достигнув $3.08 млрд – драйвером роста стал запуск нового портфеля программного обеспечения, позволяющего предсказывать обрушения IT-систем.

Компания отразила снижение валовой рентабельности как по продуктам, так и по услугам: в результате валовая прибыль просела почти на 6% - до $7.4 млрд. В тоже время Cisco удалось сократить коммерческие расходы, затраты на реструктуризацию и удержать управленческие расходы на прошлогоднем, что смягчило падение операционной прибыли, составившей $2.76 млрд (-4.2%).

Чистые финансовые доходы выросли почти в 3 раза – до $206 млн – на фоне увеличившихся процентных доходов и прочих финансовых доходов. В итоге чистая прибыль компании выросла на 3.1% - до $2.39 млрд. С учетом выкупленных на $2 млрд собственных акций EPS прибавил 4.5% - до $0.48.

По итогам внесения фактических результатов за 3 месяца 2018 финансового года мы оставили наши прогнозы в целом без изменений, потенциальная доходность акций незначительно выросла.

Что касается будущих результатов компании, то мы ожидаем, что компания Cisco будет способна зарабатывать в ближайшие несколько лет чистую прибыль в размере $10-11 млрд. Мы допускаем, что результаты компании могут оказаться выше верхней границы этого диапазона, что может стать возможным благодаря улучшению макроэкономических факторов. Ожидается, что на дивиденды компания будет направлять более 50% чистой прибыли. Акции компании торгуются с P/BV около 3 и являются одним из наших приоритетов в секторе «Технологии и инновации».

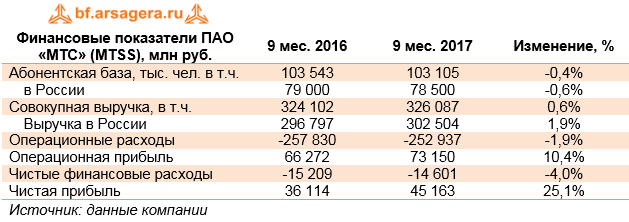

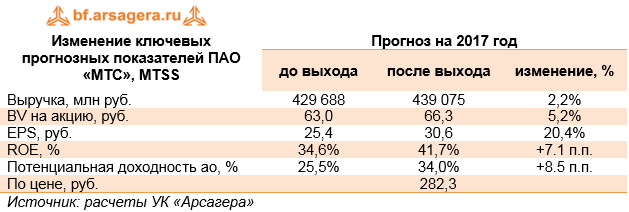

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Общая выручка компании выросла на 0,6% - до 326,0 млрд руб. Компании удалось добиться роста доходов во многом благодаря увеличению пользования услугами связи в России, прежде всего, за счет увеличения пользования услугами передачи данных. Помимо этого, за последний квартал МТС сумела нарастить абонентскую базу в сегменте мобильной связи на полмиллиона человек до 78,5 млн абонентов. В результате доходы по направлению мобильной связи выросли на 2,8%, составив 226 млрд руб. Уверенная ситуация в данном сегменте помогла компенсировать стагнацию доходов от оказания услуг фиксированной связи (-0,63%), а также снижения доходов от продажи телефонов и оборудования. Причиной такой динамики стало сокращение количества магазинов розничной сети МТС с 5 998 до 5 710 точек.

На зарубежных рынках компания зафиксировала рост выручки на Украине вследствие роста абонентской базы и запуска сети 3G , вызвавшей рост потребления услуг передачи данных. Сокращение выручки в Армении было вызвано нестабильной макроэкономической ситуацией. Помимо этого, в отчетном периоде компания вынужденно приостановила предоставление услуг связи в Туркменистане в связи с действиями государственной компании электросвязи «Туркментелеком» по отключению услуг международной и междугородней зоновой связи и услуг доступа в интернет. Следствием этого стало отражение в отчетности убытка от обесценения внеоборотных активов в размере 1,146 млрд руб.

Приятно порадовала динамика операционных расходов компании, снизившихся на 1,9% до 252,9 млрд руб. Во многом это было связано с уже упомянутой оптимизацией розничного бизнеса компании, вызвавшей сокращение расходов на персонал и арендных платежей. В результате операционная прибыль компании выросла на 10,4% - до 73,1 млрд руб.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 4 млрд руб. доходов. Долговая нагрузка за квартал сократилась на 9 млрд рублей, составив 287,8 млрд рублей. Расходы по процентам составили 19,7 млрд руб. Положительные курсовые разницы составили 1,2 млрд рублей: 18% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС выросла на четверть, составив 45,2 млрд руб.

Из прочих моментов отчетности, заслуживающих внимания, стоит отметить продление программы выкупа компанией собственных акций. Напомним, что в сентябре Совет директоров МТС одобрил выкуп собственных обыкновенных акций и АДА на общую сумму, не превышающую 20 млрд руб. Помимо этого, уже в четвертом квартале МТС приобрела 33 777324 собственных акций (включая ADS), что составляет 1,69% от уставного капитала компании. Также компания подтвердила свой годовой прогноз по величине дивиденда на акцию - 26 рублей, из которых 10,4 рубля уже выплачено по итогам первого полугодия текущего года. Таким образом, как ожидается, компания вернет своим акционерам порядка 90% годовой чистой прибыли за текущий год в виде выкупов акций и дивидендов.

Еще одним любопытным моментом стал выход МТС на рынок инвестиционных услуг: компания приобрела долю участия в капитале ООО УК «Система Капитал». В рамках подписанных соглашений МТС приобрела 30% уставного капитала УК «Система Капитал» за 356 миллионов рублей, а ПАО АФК «Система» внесет в уставной капитал управляющей компании около 513 миллионов рублей. Согласно заявлению компании, сделка направлена на дальнейшую диверсификацию финансовых услуг МТС и предоставит возможность МТС привлекать активы широкого круга клиентов для инвестиций на фондовых и долговых рынках, в том числе через онлайн-сервисы, а также эффективнее управлять собственными средствами и портфелем ценных бумаг.

Отчетность вышла лучше ожиданий, прежде всего, в части доходов от мобильных услуг в российском сегменте. Мы внесли изменения в нашу модель, связанные с учетом ряда факторов (увеличения ARPU в ключевых странах присутствия, снижения расходов по розничному сегменту, прекращения работы в Туркменистане). В итоге потенциальная доходность акций компании выросла на 8,5%.

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных по мере стабилизации макроэкономических факторов. Важным фактором, стимулирующим рост интереса инвесторов к акциям МТС, станет сохранение практики регулярных выкупов акций.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2017 около 9. Принимая во внимание низкую требуемую доходность, а также высокое качество корпоративного управления, бумаги компании могут вернуться в число наших приоритетов в секторе «голубых фишек».

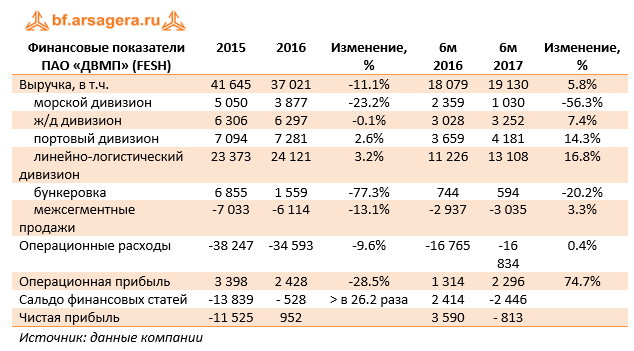

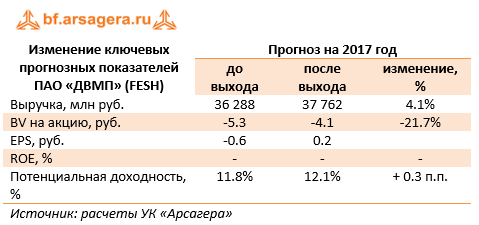

Группа ДВМП раскрыла финансовые результаты по МСФО за шесть месяцев 2017 года и за 12 месяцев 2016 года. FEНапомним, что публикация отчетности за прошлый год откладывалась до момента согласования основных параметров реструктуризации задолженности по еврооблигациям. Осенью компании удалось договориться о достижении соглашения условий реструктуризации с 75% держателей евробондов, а схема была утверждена Высшим судом юстиции Англии и Уэльса. Для выкупа облигаций ДВМП привлечет кредит у ВТБ на общую сумму до $680 млн. Последствием этих корпоративных процедур стало появление определенности и возобновление публикации финансовых отчетов.

В первой части нашего информационного сообщения обратимся к анализу результатов за 2016 год. Выручка компании снизилась на 11.1% - до 37 млрд рублей. Основной причиной такой динамики стало драматическое снижение выручки от бункеровки, связанное с решением компании пересмотреть модель работы дивизиона. Доходы морского дивизиона упали на 23% до 3.9 млрд руб. вследствие низких фрахтовых ставок. Железнодорожный дивизион показал близкую к нулевой динамику выручки на фоне роста вагоноотправок в крытых вагонах более чем на треть и симметричного падения контейнерных перевозок.

Доходы линейно-логистического дивизиона выросли на 3.2% и составили 24.1 млрд руб.; подобная динамика стала следствием комбинации ряда факторов, среди которых – падение объема международных морских перевозок (-16.7%), сокращение интермодальных перевозок (-8.3%) и двузначный рост среднего тарифа.

Скромную положительную динамику по выручке (+2.6%) продемонстрировал портовый дивизион, потерявший чуть более 1% выручки в рублевом выражении за счет увеличения объемов перевалки генеральных и неконтейнерных грузов (+21.8%).

Операционные расходы снизились на 9.6% и составили 34.6 млрд руб. Основная причина снижения – существенное уменьшение затрат на приобретение нефтепродуктов, связанное с реструктуризацией сегмента бункеровки. Помимо этого, компания сократила рейсовые и эксплуатационные расходы (-54.2%), а также увеличила расходы по самой внушительной статье затрат – «железнодорожный тариф, транспортные услуги» - на 6.5%.

В итоге компания показала операционную прибыль в размере 2.4 млрд рублей (-28.5%).

Финансовые расходы сократились более чем в 26.2 раза, что связано как с эффектом высокой базы (признание обесценения займа связанно стороне в 2015 году), так и разовыми доходами в 7 млрд рублей 2016 году от погашения облигаций. В итоге чистая прибыль компании составила 952 млн рублей.

Далее обратимся к результатам компании за первые шесть месяцев 2017 года.

Выручка выросла на 5.8% - до 19.1 млрд рублей – при том, что доходы от бункеровки продолжили снижение. Морской дивизион продемонстрировал падение выручки более чем в 2 раза – до 1 млрд рублей - на фоне продолжающегося снижения фрахтовых ставок. Выручка железнодорожного сегмента выросла на 7.4% благодаря 20%-му увеличению вагоноотправок.

Доходы линейно-логистического дивизиона показали рост почти на 17%, составив 13.1 млрд рублей, на фоне почти 50%-го увеличения интермодальных перевозок и почти 20%-ой положительной динамики международных перевозок. Выручка портового дивизиона прибавила более 14%, достигнув 4.2 млрд рублей: перевалка контейнеров выросла более чем на 40%, а генеральных грузов – на 24%.

Операционные расходы почти не изменились и составили 16.8 млрд рублей. Компания более чем на 20% снизила амортизационные отчисления и сократила затраты на персонал на 8%. В итоге операционная прибыль увеличилась почти на три четверти и достигла 2.3 млрд рублей.

Отрицательное сальдо финансовых статей составило 2.4 млрд рублей против положительного сальдо в 2.4 млрд рублей годом ранее, на которое повлиял упоминавшийся разовый доход. В итоге чистый убыток ДВМП за первое полугодие 2017 года составил 813 млн рублей.

В целом отчетность компании вышла несколько выше наших ожиданий, что привело к пересмотру итогового финансового результата на текущий и будущие годы в сторону повышения.

В настоящий момент отрицательные чистые активы на акцию в настоящий момент превышают 4 рубля. Согласно нашей модели, собственный капитал компании сможет органически выйти в положительную зону в 2022 году. Акции компании в число наших приоритетов не входят.

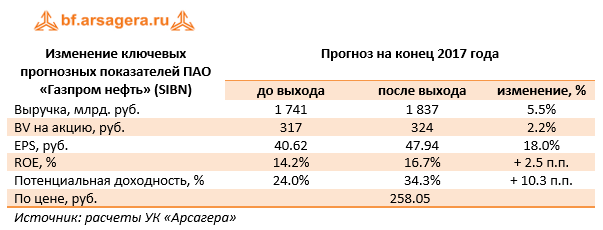

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Выручка компании выросла на 21.7%, составив 1.35 трлн руб. на фоне взлета доходов от продаж сырой нефти на 52.1%, составивших 359.6 млрд руб. Драйверами их роста стало значительное увеличение средних цены реализации, а также позитивная динамика объема продаж (+26.5%, 14.4 млн тонн), что было обусловлено ростом поставок на международные рынки (+57%). Совокупная добыча нефти продемонстрировала увеличение на 7,5% до 47 млн тонн как за счет консолидируемых предприятий (рост на 6.8% до 37.4 млн тонн), так и за счет доли в добыче совместных предприятий (рост на 7.8% до 9.59 млн тонн).

Доходы от продаж нефтепродуктов выросли на 13.5% - до 917.9 млрд руб. Причиной их роста стало значительное увеличение экспортных цен (+19.5%) и цен на внутреннем рынке (+13.2%), что частично было нивелировано сокращением объемов продаж на 0.6% до 32.49 млн тонн. Указанное снижение было вызвано уменьшением объемом переработки нефти из-за плановых капитальных ремонтов на Московском НПЗ и на Ярославском НПЗ в первом и втором кварталах 2017 года.

Операционные расходы компании выросли на 20.6%, составив 1.13 трлн руб. Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост. Расходы по налогам увеличились на 30.3% в результате роста отчислений по НДПИ на сырую нефть (+41.8%) и акцизов (+15%). Расходы на покупку нефти и нефтепродуктов выросли на 32.3% вследствие роста объемов приобретения нефтепродуктов (из-за снижения переработки) и увеличения закупочных цен нефти. Положительная динамика амортизационных отчислений (+14.3%) связана с ростом стоимости амортизируемых активов вследствие реализации инвестиционной программы. При этом отметим снижение коммерческих и административных расходов на 6% до 72.8 млрд руб., главным образом, это обусловлено падением таких расходов иностранных дочерних обществ в результате укрепления курса рубля. В итоге операционная прибыль компании выросла на 27.4% - до 221.8 млрд руб.

Весомый вклад в итоговый финансовый результат продолжают вносить доходы от участия в СП, составившие в отчетном периоде 31.2 млрд руб. (+27.7%). Напомним, что основными СП для компании являются Славнефть, СеверЭнергия, Мессояханефтегаз и Нортгаз. Доля прибыли в Славнефти снизилась на 32.1% до 7.5 млрд руб. из-за снижения добычи и роста амортизации. Прибыль СеверЭнергии (Арктикгаз) выросла до 12.7 млрд руб. (+22%) вследствие роста операционной эффективности и снижения финансовых расходов. Мессояханефтегаз принес прибыль 7 млрд руб. против 1.3 млрд руб. убытка годом ранее вследствие начала коммерческой добычи с 4 квартала 2016 года.

Чистые финансовые расходы составили 3.08 млрд руб., против чистых финансовых доходов в размере 2.06 млрд руб., полученных годом ранее, что стало результатом снижения положительных курсовых разниц в 2.5 раза, вызванных меньшим укреплением рубля. Падение процентных расходов с 26.3 до 19.3 млрд руб. (-27%) произошло на фоне сокращения среднего объема долгового бремени и стоимости его обслуживания. Долговая нагрузка компании за год выросла на 7 млрд рублей – до 689.5 млрд рублей.

В итоге чистая прибыль компании выросла более чем на четверть, составив 189 млрд руб.

Отдельно отметим, что Газпром нефть продолжает демонстрировать хорошие темпы роста объемов добычи нефти; напомним, что стратегия развития компании предусматривает рост добычи до 100 млн т нефтяного эквивалента к 2020 году.

По итогам вышедшей отчетности мы повысили наши прогнозы по финансовым и операционным показателям компании на будущие периоды, уточнив прогноз цен на нефть и нефтепродукты, а также динамику стоимости затрат на приобретение углеводородов. В результате потенциальная доходность акций компании выросла.

Кроме того, руководство компании ожидает «существенный рост дивидендов по итогам 2017 года», что вселяет надежду на повышение дивидендных выплат, поскольку совет директоров рекомендовал собранию акционеров выплатить 10 рублей по итогам 9 месяцев 2017 года, что уже составляет около 20% от прогнозной прибыли за 2017 год.

Акции Газпром нефти обращаются с P/BV 0.8 и потенциально могут войти в наши диверсифицированные портфели акций.

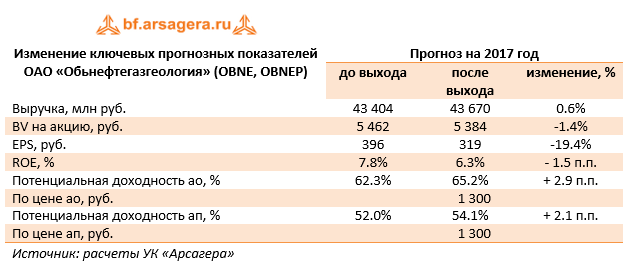

Обьнефтегазгеология опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка компании выросла на 9.5% до 31.7 млрд руб. Причиной такой динамики послужил рост средних расчетных рублевых цен на нефть в отчетном периоде на 15.8%, в то время как объемы добычи нефти на Тайлаковском месторождении снизились до 2 307тыс. тонн (-5.4%). По нашим расчетам, в отчетном периоде при реализации нефти в компании применялось трансфертное ценообразование ввиду наличия небольшого дисконта к цене нефти на внутреннем рынке.

Затраты компании росли несколько большими темпами (+15.5%) на фоне роста НДПИ. В итоге операционная прибыль упала почти на треть - до 2.56 млрд руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый результат. Чистые финансовые расходы показали рост на 2.7% до 1.23 млрд руб. Во втором квартале текущего года тренд на сокращение размеров общего долга был сломлен, общий долг вырос с 16,1 млрд руб. до 24 млрд руб., и на его обслуживание в отчетном периоде потребовалось 1.5 млрд руб., что на 24% меньше аналогичного показателя прошлого года. Стоит отметить, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, но в меньших размерах, чем годом ранее, из-за этого сальдо прочих доходов/расходов сократилось в 3.8 раза (+151 млн руб. против +572 млн руб.).

В итоге чистая прибыль компании упала почти в 2 раза и составила 1.1 млрд руб.

По итогам внесения фактических данных мы внесли изменения в прогноз по чистой прибыли в сторону понижения на текущий год, отразив более значительное отклонение трансфертной цены от цены нефти на внутреннем рынке, и незначительно повысив на последующие периоды в части корректировки динамики добычи нефти.

В данный момент обыкновенные и привилегированные акции компании торгуются за четверть балансовой стоимости собственного капитала и входят в наши диверсифицированные портфели акций «второго эшелона».

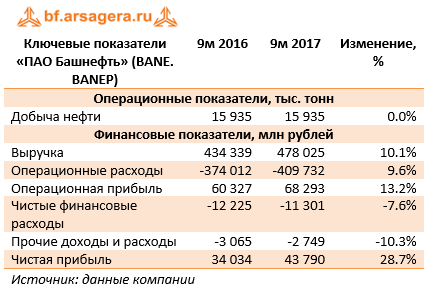

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года. Напомним, что компания после смены собственника с раскрытием отчетности перестала предоставлять традиционный сопроводительный документ, содержавший значительный объем полезной информации (MD&A).

Общая выручка компании выросла на 10.1%, составив 478 млрд руб. Отсутствие MD&A не дает нам возможности провести детальный анализ доходов компании, равно как и сделать выводы о динамике ключевых операционных показателей. Добыча «Башнефти» за 9 месяцев не изменилась и осталась на уровне 15.9 млн тонн. Рост объемов добычи нефти на месторождения им. Требса и Титова составил 4%

Операционные расходы росли более медленными, по сравнению с выручкой, темпами (+9.6%) и составили 409.7 млрд руб. Основной причиной данного роста является увеличение отчислений по НДПИ (+40%), акцизам (+14%), а также транспортных расходов (+14.2%). Кроме того, заслуживает внимания рост амортизационных отчислений на 21% в связи с вводом новых основных фондов. За отчетный период произошло снижение затрат на приобретение нефти и нефтепродуктов (-1%), а также коммерческих, общехозяйственных и административных расходов (-30%).

В итоге операционная прибыль Башнефти выросла на 13.2%, составив 68.3 млрд руб. Интересно, что операционная прибыль за третий квартал составила 29 млрд рублей, что всего лишь на четверть ниже результата за полгода. Данные отчетности свидетельствуют о том, что значительное улучшение операционной прибыли показал сегмент переработки и логистики, что, по всей видимости, было связано с ростом рублевых экспортных цен на нефтепродукты на 20% - о чем свидетельствует отчетность материнской компании – Роснефти.

Чистые финансовые расходы сократились до 11.3 млрд руб. (-7.6%), главным образом, из-за уменьшения отрицательных курсовых разниц до 1 млрд руб. (в 5 раз). Процентные доходы упали в 8.5 раз до 539 млн руб. по причине сокращения свободных денежных средств, произошедшего после смены собственника в конце 2016 года. Процентные расходы снизились до 10.8 млрд руб. (-8.5%). Отметим, что с начала года компания сократила долг на 3 млрд руб. – до 114 млрд руб.

В итоге чистая прибыль Башнефти выросла более чем на четверть, составив 43.8 млрд рублей.

Отчетность превысила наши ожидания, прежде всего, в части выручки. Мы скорректировали прогноз по доходам от реализации нефтепродуктов в сторону повышения, что привело к значительному росту прогнозной прибыли за 2017 год и повышению потенциальной доходности акций.

Напомним, что в конце октября собрание акционеров компании приняло решение о выплате дивидендов в размере 148.31 рубля на обыкновенную и привилегированную акцию. Формально периодом, за который выплачиваются дивиденды, являются 9 месяцев 2017 года, но общая сумма выплачиваемых дивидендов соответствует половине чистой прибыли по МСФО за 2016 год.

В данный момент привилегированные акции компании обращаются с P/BV 2017 ниже баланса и входят в наши диверсифицированные портфели акций.

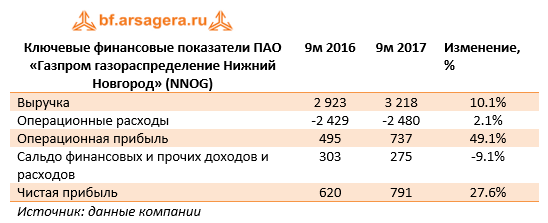

«Газпром газораспределение Нижний Новгород» опубликовал отчетность за 9 месяцев 2017 г. по РСБУ.

Согласно вышедшим данным, выручка компании выросла на 10.1% до 3.2 млрд руб. К сожалению, компания раскрывает операционные данные только в годовом отчете. Мы полагаем, что причинами увеличения доходов продолжают оставаться как рост объемов транспортировки, так и среднего тарифа. Операционные расходы увеличились на 2.1% и составили 2.48 млрд руб. В итоге операционная прибыль выросла почти наполовину, достигнув 737 млн руб.

В блоке финансовых статей выделим снижение процентных доходов с 326 до 299 млн руб. на фоне уменьшения процентной ставки по финвложениям. Отрицательное сальдо прочих доходов и расходов осталось на уровне прошло года, составив 33 млн рублей. В итоге чистая прибыль выросла более чем на четверть – до 791 млн рублей.

По итогам внесения фактических данных мы незначительно подняли прогноз финансовых результатов в части сокращения доли операционных расходов в выручке.

Акции компании торгуются с P/E 2017 порядка 5.7 и входят в число наших приоритетов в секторе газораспределительных компаний.

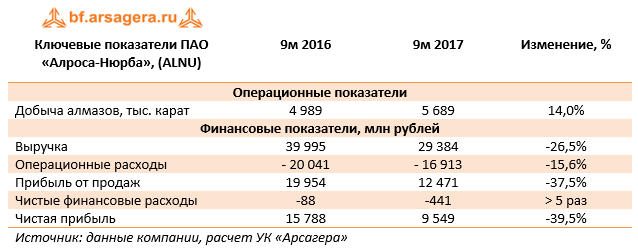

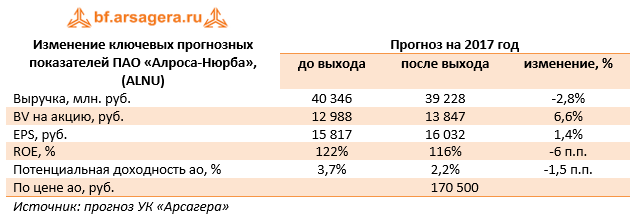

Алроса-Нюрба раскрыла отчетность по РСБУ за 9 месяцев 2017 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде выросла на 14%. Рост объемов добычи связан с увеличением объемов обработки песков на обогатительной фабрике в связи с корректировкой плана по добыче на 2017 г.

Тем не менее, выручка компании сократилась сразу на 26,5% - до 29,4 млрд руб., причина резкого снижения, на наш взгляд, кроется в существенном снижении темпов реализации алмазов из запасов.

Данное обстоятельство обусловило сокращение прибыли от продаж на 37,5% - до 12,5 млрд руб. Чистые финансовые расходы подскочили почти в пять раз до 441 млн руб., отразив рост отрицательного сальдо прочих статей, структуру которых компания не раскрывает. В итоге чистая прибыль снизилась на 39,5% – до 9,5 млрд руб.

По итогам внесения фактических данных мы незначительно понизили прогноз финансовых показателей компании на последующие годы.

На данный момент акции компании торгуются исходя из P/E2017 около 11 и не входят в число наших приоритетов.

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании увеличилась на 5,1% - до 653,7 млрд рублей. Драйвером роста стал сбытовой сегмент, чья выручка возросла на 11,2% - до 448,3 млрд рублей на фоне увеличения как объема отпуска, так и средних цен. Доходы от реализации электро- и теплоэнергии прибавили 2,5% на фоне увеличения выработки электроэнергии на 1,2% и отпуска теплоэнергии на 4,0%. Существенно сократились доходы в дивизионе «Трейдинг» (-28,4%) – до 41,9 млрд рублей – на фоне укрепления курса рубля и снижения объёмов поставок по направлениям Белоруссии, Грузии, Китая, Эстонии и России в соответствии с рыночной конъюнктурой. Выручка в сегменте зарубежных активов сократилась более чем на 15%, в том числе, и из-за укрепления курса национальной валюты.

Операционные расходы возросли на 5,8% на фоне опережающего выручку увеличения затрат на покупку и передачу электроэнергии (430,1 млрд рублей, +6,4%). Причинами такой динамики стал как рост тарифов, так и объем реализации в сбытовом сегменте. В итоге операционная прибыль составила 40,7 млрд рублей (-45,6%). Такое снижение связано с отражением в прошлогодней прибыли дохода от выбытия пакета Иркутскэнерго. Без учета этого фактора операционная прибыль снизилась на 5,3%.

Финансовые доходы сократились на 2,3% до 7,6 млрд рублей из-за снижения процентных доходов. Финансовые расходы сократились почти в 3 раза на фоне уменьшения долговой нагрузки. В итоге чистая прибыль Интер РАО ЕЭС сократилась на 40,8% – до 40,3 млрд рублей.

По итогам внесения фактических данных мы незначительно повысили прогнозы финансовых результатов компании в части выручки корректировки выручки от трейдинга и прочей деятельности.

Акции компании обращаются с P/E 2017- порядка 7 и P/BV 2017 около 1 и не входят в число наших приоритетов.

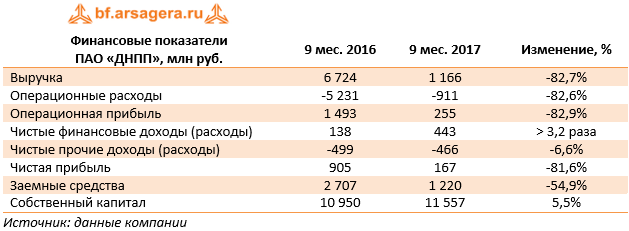

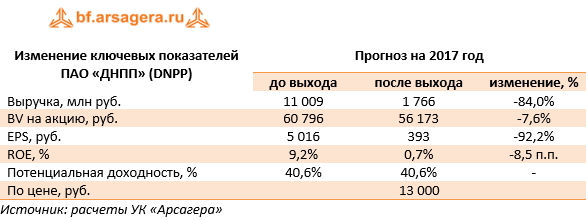

ДНПП раскрыло отчетность по РСБУ за 9 месяцев 2017 года.

Выручка компании во втором квартале осталась на низком для компании уровне (1,2 млрд руб.), что можно объяснить низким уровнем оплаты по заключенным контрактам. В результате по итогам полугодия снижение составило 82,7%.

Операционные расходы снижались аналогичными темпами (-82,6%), составив 911 млн руб., в результате операционная прибыль снизилась на 82,9%, составив 255 млн руб.

Чистые финансовые доходы увеличились более чем в три раза до 443 млн руб. на фоне отсутствия процентных выплат в отчетном периоде. Долговое бремя компании осталось на уровне 1,2 млрд руб.

Отрицательное сальдо прочих доходов/расходов незначительно сократилось до 466 млн руб. В итоге компания зафиксировала чистую прибыль в размере 167 млн руб., при этом третий квартал оказался убыточным для компании (-12,5 млн руб.).

Судя по всему, акционерам на улучшение финансовых показателей в текущем году рассчитывать не приходится. Напомним, что ДНПП является производителем зенитных управляемых ракет для зенитных ракетных комплексов (ЗРК) средней дальности (сухопутный вариант – «БУК»). Основные надежды были связаны с принятием на вооружение российской армией нового ЗРК – БУК-М3. Предполагалось, что после завершения испытаний новый ЗРК начнет серийно поставляться в российские войска. Однако по состоянию на конец 2016 года в армию был поставлен всего один бригадный комплект (восемь пусковых установок). Сведений о новых поставках в текущем году не поступало. Таким образом, по определенным причинам поставки нового ЗРК, а вместе с ними - и управляемых ракет задерживаются, что и сказалось на финансовых показателях ДНПП в текущем году.

Видимо, основные платежи по контрактам переносятся как минимум на следующий год. На это указывают, в частности, резко выросшие остатки по балансовой статье «товарно-материальные запасы» (с 9,3 млрд руб. до 19,5 млрд руб. в текущем году). По мере реализации продукции эти запасы будут трансформироваться в выручку ДНПП.

По итогам вышедшей отчетности мы резко понизили прогноз финансовых показателей на текущий год. В то же время прогнозы на будущие годы мы оставили без изменений. В результате серьезных изменений в потенциальной доходности акций не произошло.

Мы полагаем, что основной негативный эффект для акционеров компании заключается в том, что дивиденды по итогам 2017 года окажутся символическими или вовсе могут быть не выплачены. В дальнейшем же мы ожидаем сохранения дивидендных выплат как минимум на уровне последних лет.

Исходя из котировок на продажу в системе RTS Board (13 000 рублей за акцию), капитализация компании составляет 2,7 млрд рублей, а мультипликатор P/BV находится на уровне 0,2. Бумаги компании продолжают оставаться одним из наших приоритетов в оборонном секторе и входят в ряд диверсифицированных портфелей акций «второго эшелона».