Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

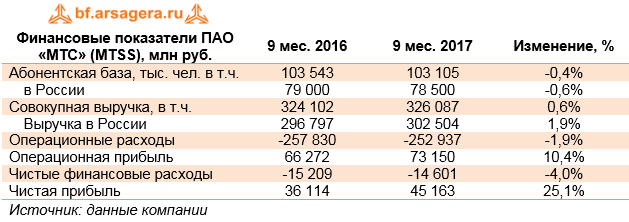

Общая выручка компании выросла на 0,6% - до 326,0 млрд руб. Компании удалось добиться роста доходов во многом благодаря увеличению пользования услугами связи в России, прежде всего, за счет увеличения пользования услугами передачи данных. Помимо этого, за последний квартал МТС сумела нарастить абонентскую базу в сегменте мобильной связи на полмиллиона человек до 78,5 млн абонентов. В результате доходы по направлению мобильной связи выросли на 2,8%, составив 226 млрд руб. Уверенная ситуация в данном сегменте помогла компенсировать стагнацию доходов от оказания услуг фиксированной связи (-0,63%), а также снижения доходов от продажи телефонов и оборудования. Причиной такой динамики стало сокращение количества магазинов розничной сети МТС с 5 998 до 5 710 точек.

На зарубежных рынках компания зафиксировала рост выручки на Украине вследствие роста абонентской базы и запуска сети 3G , вызвавшей рост потребления услуг передачи данных. Сокращение выручки в Армении было вызвано нестабильной макроэкономической ситуацией. Помимо этого, в отчетном периоде компания вынужденно приостановила предоставление услуг связи в Туркменистане в связи с действиями государственной компании электросвязи «Туркментелеком» по отключению услуг международной и междугородней зоновой связи и услуг доступа в интернет. Следствием этого стало отражение в отчетности убытка от обесценения внеоборотных активов в размере 1,146 млрд руб.

Приятно порадовала динамика операционных расходов компании, снизившихся на 1,9% до 252,9 млрд руб. Во многом это было связано с уже упомянутой оптимизацией розничного бизнеса компании, вызвавшей сокращение расходов на персонал и арендных платежей. В результате операционная прибыль компании выросла на 10,4% - до 73,1 млрд руб.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 4 млрд руб. доходов. Долговая нагрузка за квартал сократилась на 9 млрд рублей, составив 287,8 млрд рублей. Расходы по процентам составили 19,7 млрд руб. Положительные курсовые разницы составили 1,2 млрд рублей: 18% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС выросла на четверть, составив 45,2 млрд руб.

Из прочих моментов отчетности, заслуживающих внимания, стоит отметить продление программы выкупа компанией собственных акций. Напомним, что в сентябре Совет директоров МТС одобрил выкуп собственных обыкновенных акций и АДА на общую сумму, не превышающую 20 млрд руб. Помимо этого, уже в четвертом квартале МТС приобрела 33 777324 собственных акций (включая ADS), что составляет 1,69% от уставного капитала компании. Также компания подтвердила свой годовой прогноз по величине дивиденда на акцию - 26 рублей, из которых 10,4 рубля уже выплачено по итогам первого полугодия текущего года. Таким образом, как ожидается, компания вернет своим акционерам порядка 90% годовой чистой прибыли за текущий год в виде выкупов акций и дивидендов.

Еще одним любопытным моментом стал выход МТС на рынок инвестиционных услуг: компания приобрела долю участия в капитале ООО УК «Система Капитал». В рамках подписанных соглашений МТС приобрела 30% уставного капитала УК «Система Капитал» за 356 миллионов рублей, а ПАО АФК «Система» внесет в уставной капитал управляющей компании около 513 миллионов рублей. Согласно заявлению компании, сделка направлена на дальнейшую диверсификацию финансовых услуг МТС и предоставит возможность МТС привлекать активы широкого круга клиентов для инвестиций на фондовых и долговых рынках, в том числе через онлайн-сервисы, а также эффективнее управлять собственными средствами и портфелем ценных бумаг.

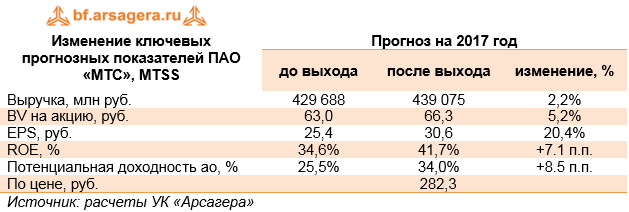

Отчетность вышла лучше ожиданий, прежде всего, в части доходов от мобильных услуг в российском сегменте. Мы внесли изменения в нашу модель, связанные с учетом ряда факторов (увеличения ARPU в ключевых странах присутствия, снижения расходов по розничному сегменту, прекращения работы в Туркменистане). В итоге потенциальная доходность акций компании выросла на 8,5%.

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных по мере стабилизации макроэкономических факторов. Важным фактором, стимулирующим рост интереса инвесторов к акциям МТС, станет сохранение практики регулярных выкупов акций.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2017 около 9. Принимая во внимание низкую требуемую доходность, а также высокое качество корпоративного управления, бумаги компании могут вернуться в число наших приоритетов в секторе «голубых фишек».

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |