Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании выросла на 0,9% - до 99,7 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала рост на 6,7%, составив 27,0 млрд руб. на фоне увеличения выработки электроэнергии на 7,1%. Такой рост был вызван высокими показателями выработки электроэнергии ГЭС на фоне высокой водности рек, а также более холодных температур в европейской части России. При этом цены на электроэнергию на годовом окне испытали слабое снижение как в европейской части России, так и в Сибири.

Выручка «РАО ЭС Востока» снизилась на 0,7%, составив 54,3 млрд руб. Увеличение выработки электрической и тепловой энергии было компенсировано на фоне вступления в силу Постановления Правительства о снижении тарифов для потребителей на территориях ДФО до базового уровня, составляющего 4 руб./кВтч. Возмещение недополученных доходов от снижения тарифов гарантирующие поставщики – предприятия, входящие в Группу РусГидро, получают посредством субсидий от субъектов РФ. В этой связи государственные субсидии в отчетном периоде выросли более чем в 2 раза – до 10,4 млрд руб.

Доходы сбытового сегмента компании (ЭСК РусГидро) снизились на 2,5% до 16,9 млрд руб. на фоне уменьшения объемов продаж и расторжением договоров энергоснабжения с покупателями.

Рост прочей выручки, в основном обусловлен увеличением объема оказанных услуг по передаче электрической энергии по компаниям Субгруппы «РАО ЭС Востока»: АО «ДРСК», ПАО «Якутскэнерго» и ПАО «Магаданэнерго».

Операционные расходы выросли на 7,5%, составив 84,8 млрд руб.

Указанный рост был вызван увеличением расходов на топливо в связи с увеличением цены условного топлива по АО «ДГК» и увеличением отпуска электроэнергии и тепла станциями в основном по АО «ДГК» (+14,6% и +9%, соответственно), а также в результате ввода в эксплуатацию Благовещенской ТЭЦ и Якутской ГРЭС-2.

Свою лепту внесло и увеличение затрат на услуги по передаче электроэнергии вследствие планового роста тарифов и увеличения объемов транспортировки электроэнергии в связи с увеличением полезного отпуска электроэнергии.

Наконец, компания отразила увеличение амортизационных отчислений, что обусловлено ростом стоимости основных средств в результате ввода новых объектов (в частности, АО «Якутская ГРЭС-2), а также проведенными на объектах компании работами по реконструкции и модернизации объектов основных средств.

В итоге операционная прибыль выросла на 13,4% - до 25,7 млрд руб. Если говорить об операционной прибыли в разрезе сегментов, то именно изменение показателей в дивизионе «Генерация», благодаря опережающей расходы динамике выручки, привело к увеличению консолидированной операционной прибыли РусГидро.

Перейдем к финансовым статьям. Сокращение финансовых доходов до 3,0 млрд рублей (-7,5%) обусловлено снижением положительных курсовых разниц с 590 млн руб. до 10 млн руб. Проценты к получению сократились с 2,1 млрд руб. до 1,2 млрд руб. Дополнительно компания признала прибыль по производным финансовым инструментам в размере 1,46 млрд руб. в результате изменения справедливой стоимости беспоставочного форварда на акции вследствие повышения рыночной цены акций ПАО «РусГидро» в отчетном периоде.

Финансовые расходы сократились на 18%, составив 1,75 млрд руб. на фоне удешевления стоимости обслуживания долга .

В итоге чистая прибыль выросла на 23,4% ,составив 21,2 млрд руб. Скорректированная чистая прибыль составила 20,9 млрд руб., что на 2,5% выше аналогичного показателя 2017 года.

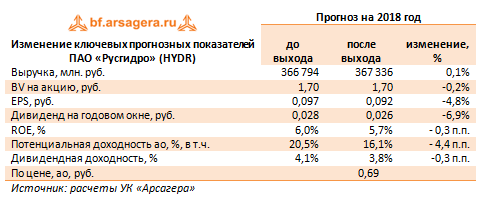

По итогам вышедшей отчетности, мы не стали вносить в модель существенных изменений. Вместе с тем рекомендованный дивиденд в размере 0,02633 руб. на акцию оказался несколько ниже наших ожиданий. Это привело к тому, что потенциальная доходность акций компании незначительно сократилась.

Акции компании обращаются с P/E 2018 – 7,5 и P/BV 2018 около 0,4 и не входят в число наших приоритетов.

Компания Русгидро опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

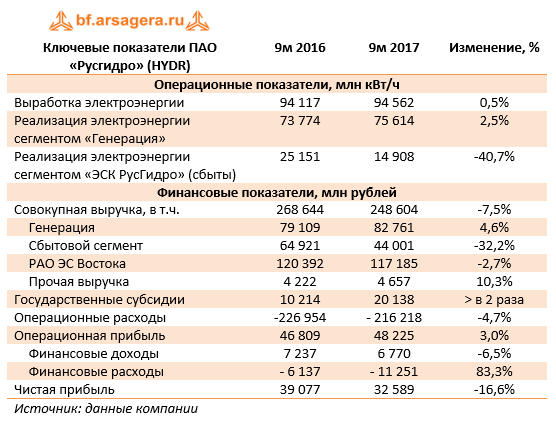

Совокупная выручка компании снизилась на 7,5% - до 248,6 млрд рублей. Основной причиной такой динамики стало падение выручки по сбытовому сегменту компании (ЭСК Русгидро) почти на треть – до 44 млрд рублей – из-за продажи «Энергетической сбытовой компании Башкортостана» (ЭСКБ) Интер РАО ЕЭС и снижения полезного отпуска Красноярскэнергосбытом.

Выручка сегмента «Генерация» показала рост на 4,6%, составив 82,8 млрд рублей. При этом компания отразила рост реализации электроэнергии по данному дивизиону на 2,5%. Доходы были поддержаны также вводом в эксплуатацию Зеленчукской ГЭС-ГАЭС (реализация проекта в рамках ДПМ), ростом цены КОМ в 1-й и 2-й ценовых зонах, а также и индексацией регулируемых тарифов на мощность.

Выручка «РАО ЭС Востока» снизилась на 2,7%, составив 117,2 млрд рублей на фоне вступления в силу Постановления Правительства о снижении тарифов для потребителей на территориях ДФО до базового уровня, составляющего 4 руб./кВтч. Возмещение недополученных доходов от снижения тарифов гарантирующие поставщики – предприятия, входящие в Группу Русгидро, получают посредством субсидий от субъектов РФ. В этой связи государственные субсидии в отчетном периоде выросли в 2 раза – до 20,1 млрд рублей.

Операционные расходы снижались более медленными по сравнению с выручкой темпами, достигнув 216,2 млрд рублей (-4,7%). Основной причиной снижения стали резко сократившиеся расходы на покупку (29,4 млрд рублей, -29,5%) и передачу электроэнергии (30,9 млрд рублей, -7,7%) в связи с выбытием ЭСКБ. При этом отметим, что по оценке компании, без учета ЭСКБ показатель операционных расходов увеличился на 5,5% на фоне роста тарифов на покупку и распределение электроэнергии, увеличения затрат на топливо и оплату труда. В итоге операционная прибыль выросла на 3% - до 48,2 млрд рублей.

Если говорить об операционной прибыли в разрезе сегментов, то именно изменение показателей в дивизионе «Генерация», благодаря опережающей расходы динамике выручки, привело к увеличению консолидированной операционной прибыли Русгидро.

Напомним, что в целях урегулирования ситуации, касающейся заемных средств РАО ЭС Востока, компания осуществила дополнительное размещение акций и продажу большей части квазиказначейских акций (в сумме 55 млн акций) Группе ВТБ по цене 1 рубль. Вместе с этим компанией был заключен с ВТБ беспоставочный форвард на 5 лет на размещенные акции, согласно которому через 5 лет Русгидро будет должна компенсировать разницу между форвардной ценой (которая определяется как цена приобретения плюс начисленные проценты) и ценой продажи или рыночными котировками (в случае, если Банк решит не продавать акции).

Снижение в отчетном периоде котировок акций компании привело к тому, что Русгидро отразила убыток от изменения справедливой стоимости форвардного контракта в размере 5,8 млрд рублей.

В отчетном периоде средства, полученные от ВТБ, были направлены на погашение долгов. При этом компания разместила также облигации и еврооблигации на сумму 30 млн рублей. В результате заемные средства уменьшились на 12 млрд рублей с начала года – до 187,5 млрд рублей – что привело к снижению процентных расходов до 3 млрд рублей (-33,8%). В итоге чистая прибыль сократилась на 16,6% и достигла 32,6 млрд рублей.

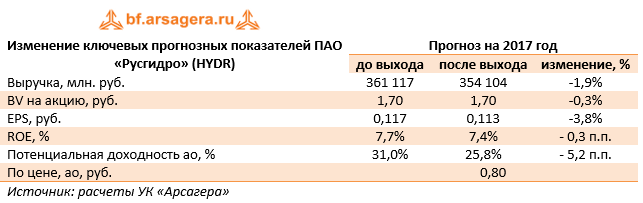

По итогам вышедшей отчетности, мы несколько понизили наш прогноз финансовых показателей, как на текущий, так и на будущие годы. Причинами послужили снижение доходов по сегменту РАО ЭС Востока, а также более высокие операционные затраты по Группе.

Акции компании обращаются с P/E 2017 порядка 7 и P/BV 2017 около 0,5 и не входят в число наших приоритетов.

РусГидро опубликовало результаты деятельности за 9м13 по МСФО.

По итогам 3кв13 суммарная выработка электроэнергии РусГидро увеличилась на 18% (здесь и далее год к году), составив 28 407 млн. кВтч. За 9м13 выработка выросла на 15%, до 93 418 млн. кВтч. Основные фактором, обусловившим столь высокие операционные результаты, явилась повышенная водность рек в 2013 году. При этом средняя цена продажи электроэнергии за 9м13 в ключевом для компании сегменте оптового рынка электроэнергии – рынке «на сутки вперед» (РСВ) – выросла на 9%, до 1 107 руб./МВтч. Как следствие выручка РусГидро за 9м13 увеличилась на 6,8% и составила 229,9 млрд рублей, при этом наибольший прирост (+21,5%, до 22,0 млрд рублей) показала выручка от продажи теплоэнергии (РусГидро консолидирует результаты деятельности РАО ЕЭС Востока).

Операционные расходы компании увеличились на 0,8%, до 194,6 млрд рублей. Наибольшее влияние на сокращение операционных расходов оказало снижение на 5,3% расходов на покупную электроэнергию и мощность и сокращение на 2,4% расходов на топливо в результате снижения отпуска электрической энергии ТЭС, а также в связи с переходом на использование природного газа. Как следствие прибыль от текущей деятельности выросла на 88,55%, до 27,4 млрд рублей.Рост долговой нагрузки компании (совокупный долг увеличился со 141,0 млрд рублей на начало года, до 177,3 млрд рублей на конец 3кв13) привел к тому, что проценты к уплате выросли на 45,4%, до 4,6 млрд рублей. Однако эта величина была скомпенсирована увеличившимися до 6,1 млрд рублей процентами к получению. Как следствие чистая прибыль компании более чем утроилась и составила 15,6 млрд рублей (ROS 7,0%).

Мы ожидаем, что по итогам года прибыль компании составит порядка 13 млрд рублей (реки в четвертом квартале замерзают и выработка электроэнергии РусГидро существенно сокращается). Принимая во внимание тот факт, что компании предстоит только пройти пик своей инвестиционной программы и высокую оценку акций компании (P/E по прибыли 2014 года составляет 11,4) компания не входит в число наших приоритетов.

Отметим отдельно результаты деятельности РАО ЕЭС Востока, итоги деятельности, которой консолидируются в отчетности РусГидро. Компания за 9м13 сократил выработку электроэнергии на 5,2%, до 21 673,8 млн. кВт-ч. Выработка электроэнергии компанией упала в основном за счет роста на 14,5% выработки Зейской ГЭС и Бурейской ГЭС, входящих в ОАО «РусГидро». При этом выручка от реализации теплоэнергии выросла на 22,6%, до 21,8 млрд рублей. Этому способствовал как рост тарифа (+4,3%), так и увеличение отпуска тепла. В результате выручка компании выросла на 6,4%, до 96,7 млрд. рублей.

Работа в 2013 году нового блока на Сахалине также привела с сокращению удельного расхода условного топлива (УРУТ) на отпуск электроэнергии в Сахалинской энергосистеме, что отразилось на общем УРУТ по Холдингу. В результате расходы на топливо, являющиеся самой большой статьей расходов снизились на 2,5%, до 31,2 млрд рублей. Как следствие операционные расходы компании сократились на 0,6%, до 100,5 млрд рублей, а операционная прибыль составила 2,6 млрд рублей, после убытка в 8,5 млрд рублей годом ранее.

Нижние строчки отчета о прибылях и убытках не принесли каких-либо неожиданностей, в результате убыток компании по итогам 9м13 составил 0,6 млрд рублей, сократившись более чем в 10 раз. Мы считаем, что по итогам года компания впервые с 2010 года может показать прибыль в размере около 2,6 млрд рублей (P/E 3,2). Вместе с тем отметим, что эта прибыль может быть получена с учетом предоставляемых государством субсидий в размере около 10 млрд рублей в год.

Компания «Русгидро» опубликовала отчетность по МСФО за первое полугодие 2013 года. Согласно вышедшим данным, выручка компании составила 156,4 млрд рублей (+7,3%, здесь и далее г/г), продемонстрировав рост по всем видам поступлений. Росту доходов от реализации электроэнергии и мощности, составившим суммарно почти 129 млрд рублей, способствовал рост цен на электроэнергию на рынке «на сутки вперед» в первой ценовой зоне на 10%, а в второй – на 15%. Кроме того, как мы уже писали, по итогам первого полугодия «Русгидро» продемонстрировала рост выработки на 16,1% - до 66,6 млрд кВт-ч. Государственные субсидии в отчетном периоде незначительно выросли и составили 5,4 млрд рублей, напомним, что реципиентом государственных поступлений является группа «РАО ЭС Востока».

Также компания предоставляет часть своих финансовых показателей в разрезе операционных сегментов, которых у компании три – «генерация», «сбыт» и Группа «РАО ЭС Востока». Последний из сегментов является крупнейшим по выручке, доходы «РАО ЭС Востока» в отчетном периоде составили 69,8 млрд рублей (+1,5%). Выручка сбытового сегмента, в который входят Рязанская и Чувашская энергосбытовые компании, Красноярскэнергосбыт и Энергосбытовая компания Башкортостана, по итогам 6 месяцев 2013 года почти не изменилась и составила 40,3 млрд рублей. Уже упоминавшиеся причины, касающиеся роста цен на электроэнергию и повышения выработки электростанций «Ругидро» в отчетном периоде, способствовали росту доходов сегмента «Генерация» до 49,6 млрд рублей (+20%).

Операционные расходы компании составили 134,7 млрд рублей (+1,6%). Относительно небольшому росту затрат способствовало несколько факторов. Во-первых, снизились расходы на топливо, составившие 24,3 млрд рублей (-2,6%). Это произошло вследствие снижения производства генерирующими активами, входящими в Группу «РАО ЭС Востока». Кроме того, «Русгидро» удалось сократить расходы на распределение электроэнергии (-1,1%) и ее покупку (-2%). Также в отчетном периоде произошло начисление существенно меньшего резерва под обесценение дебиторской задолженности – 2 млрд рублей (4,7 млрд рублей годом ранее).

Таким образом, операционная прибыль компании (с учетом госсубсидий и без учета неденежных списаний и начислений) составила 27,1 млрд рублей (+46%). В целом такой результат можно признать неплохим. Однако по итогам первого полугодия 2013 года, как и ранее, в отчетности «Русгидро» отразились значительные «бумажные» расходы, суммарно составившие порядка 8,2 млрд рублей. Наибольший вклад внесли убытки от обесценения финансовых активов, имеющихся для продажи – 6,3 млрд рублей, напомним, что «Русгидро» владеет 4,92%-м пакетом Интер РАО ЕЭС, потерявшим за первое полугодие 2013 года около половины своей капитализации. Убыток от обесценения долгосрочных векселей в отчетном периоде составил 1,6 млрд рублей. Также компания понесла убыток от выбытия основных средств на сумму около 400 млн рублей. «Подсластили пилюлю» доходы, связанные с сокращением системы пенсионного обеспечения (+1,6 млрд рублей). В итоге, прибыль от текущей деятельности составила 20,5 млрд рублей.

Финансовые доходы компании существенно выросли и составили 4,5 млрд рублей. Это увеличение, главным образом, связано с ростом за год таких балансовых статей как «денежные средства и их эквиваленты» и прочие оборотные активы, которые составляют банковские депозиты, с 66 млрд рублей до 124,3 млрд рублей. Финансовые расходы также продемонстрировали рост до 4,3 млрд рублей, что связано, в первую очередь, с наращиванием долговой нагрузки за полугодие до 169,3 млрд рублей (+28,3 млрд рублей). Напомним, что совместно с ОК «Русал» «Русгидро» реализует проект строительства Богучанской ГЭС и Богучанского алюминиевого завода, владея 50% в совместном с металлургическим гигантом предприятии. Это участие принесло «Русгидро» убытки в размере 3 млрд рублей за полугодие, еще на 735 млн обесценились вложения в зависимую Красноярскую ГЭС. С учетом незначительных доходов от остальных дочерних и зависимых предприятий суммарные убытки по этой статье составили 3,3 млрд рублей. Как итог, за вычетом налога на прибыль, чистая прибыль Русгидро, приходящаяся на ее акционеров по итогам первого полугодия составила 9,6 млрд рублей, что почти в 2,5 раза больше прошлогоднего результата. Однако вследствие «неденежных» списаний, во втором квартале компания продемонстрировала чистый убыток в размере 180 млн рублей.

Далее скажем о наиболее важных моментах, касающихся рыночных и операционных перспектив «Русгидро». Напомним, что в настоящий момент компания размещает допэмиссию на 110 млрд акций. Схема размещения подразумевает передачу пакетов акций некоторых энергоактивов, а также денежные средства в размере 50 млрд рублей. Компании удалось разместить в ходе реализации преимущественного права порядка 67 млрд акций. С получением 50 млрд рублей вязан и рост наличности, находящийся на счетах компании.

Отметим, что «Русгидро» реализует масштабную инвестиционную программу, объем финансирования которой на 2013 год составляет порядка 100 млрд рублей. При этом 24,4 млрд рублей из этой суммы составляют затраты на проект БЭМО, реализация которого обеспечена проектным финансированием, предоставленным ВЭБом. Еще 6,4 млрд рублей должно быть направлено на строительство 4 тепловых элеткростанций на Дальнем Востоке, именно для финансирования их строительства была проведена последняя допэмиссия. Таким образом, суммарно затраты по этому проекту не должны превысить 50 млрд рублей. В результате еще для порядка 69 млрд рублей капитальных затрат Русгидро должна будет найти финансирование. С учетом собственных источников в виде чистой прибыли и амортизации, а также объема наличности на счетах, в ближайшие 2 года компания будет вынуждена нарастить долговую нагрузку на 25 млрд рублей (при условии, что объем депозитов и наличности сократится с текущих 125 млрд рублей до 10 млрд рублей).

Подводя итог вышесказанному, хотелось бы сказать, что в данный момент бумаги группы «Русгидро» не выглядят привлекательными. Компании предстоит профинансировать строительство новых активов, операционная деятельность которых начнется только в 2015-2016 гг. и оценить эффект от их ввода сегодня, на наш взгляд, сложно. Несмотря на большой объем ликвидных активов, мы не исключаем очередных допэмиссий. По нашим оценкам, бумаги группы обращаются с мультипликатором P/E 2013 более 10, что выглядит неоправданно высоким, по сравнению с другими, более привлекательными компаниями отрасли.

Накануне Русгидро сообщило о впечатляющих производственных результатах за первые шесть месяцев 2013 года. Совокупная выработка электроэнергии (включая дочерние компании и Богучанскую ГЭС) составила 66,6 млрд кВт/ч, что на 16% выше результатов за аналогичный период 2012 года.

При этом производство электроэнергии гидроэлектростанциями составило 50,3 млрд кВт/ч (+25%). Согласно сообщению компании, такого существенного роста удалось добиться благодаря нескольким факторам, а именно:• повышенным запасам воды в водохранилищах гидроэлектростанций Дальнего Востока и Центра России;• притоку воды в водохранилища Волжско-Камского каскада выше среднемноголетних значений;• притоку воды в основные водохранилища ГЭС Сибири несколько выше или на уровне нормы;• привлечению ТЭС к вторичному регулированию частоты вместо ГЭС в период с 16 апреля по 11 июня 2013 года, что обеспечило работу Жигулевской ГЭС базовом режиме;• вводу в эксплуатацию Богучанской ГЭС в конце 2012 года.

Во втором полугодии компания сумела поддержать темпы роста производства электроэнергии, и мы рассчитываем, что по итогам года текущая динамика сохранится. Соответственно, рост выработки отразится и на финансовых показателях компании. Однако основную угрозу для инвесторов продолжают нести бумажные статьи расходов, которые в случае негативного сценария перекроют успехи производственной деятельности. По нашим оценкам, в данный момент компания оценена с мультипликатором P/E 2013 около 9, и не входит в число наших приоритетов.

Накануне Русгидро опубликовала квартальную отчетность. Согласно вышедшим данным, общие доходы компании выросли на 3,6% (здесь и далее г/г) до 85,6 млрд рублей. Выручка от реализации электроэнергии составила 61,3 млрд рублей, отразив увеличение на 3,5%. Несмотря на рост цен на электроэнергию на рынке «на сутки вперед», который составил для станций Русгидро в 1 ценовой зоне 6%, а во второй – 17,7%,а также значительное увеличение выработки гидроэлектростанциями компании, который по итогам 1 квартала 2013 года составил 15%, рост выручки по этой статье доходов составил лишь 3,5%. Ложкой дегтя выступили доходы от реализации электроэнергии генерирующими активами РАО ЭС Востока, выработка которых снизилась на 5%.

Выручка от реализации мощности составила 6,8 млрд рублей (+16%), от реализации теплоэнергии – 13,5 (+7%), выработка которой осталась на прежнем уровне, по сравнению с 1 кварталом 2012 года.

Операционные расходы компании снизились на 1,4% - до70,3 млрд рублей. Основой вклад в их снижение внесли символические сокращения основных статей себестоимости – расходов на покупную электроэнергию и мощность, топливо, распределение электроэнергии. Прочая выручка компании составила 3,9 млрд рублей, снизившись на 19%.В отчетном периоде компания получила государственные субсидии на сумму 2,8 млрд рублей, что на 200 млн рублей превышает значение за 1 квартал 2012 года. Убыток от обесценения финансовых активов, имеющихся в наличии для продажи, составил 3,5 млрд рублей. Основной вклад в этот убыток внесла переоценка 4,92% пакета Интер РАО ЕЭС.

В результате, прибыль от текущей деятельности составила 14,5 млрд рублей, отразив увеличение на 4,6%. Сальдо финансовых доходов и расходов в отчетном периоде составило 230 млн рублей, а долговая нагрузка компании в 1 квартале 2013 года выросла на 20 млрд рублей – до 160 млрд рублей.

Как итог, чистая прибыль Русгидро, приходящаяся на акционеров компании, составила 9,8 млрд рублей, что на 5% превышает прошлогодний результат.

В настоящее время компания осуществляет размещение дополнительных акций, в ходе реализации преимущественного права было размещено порядка 67 млрд обыкновенных акций по цене 1 рубль. Напомним, что всего Русгидро планировала разместить 110 млрд обыкновенных акций.

В ходе телефонной конференции прозвучала информация о том, что инвестиционная программа компании будет снижена на 12%, что является позитивным моментом. Говоря о рисках для инвесторов, нужно упомянуть о возможном внезапном появлении бумажных статей расходов, таких как убытки от обесценения активов для продажи и основных средств, которые могут крайне негативно сказаться на чистой прибыли компании. Угрозы для миноритариев кроются и в потенциальных допэмиссиях, которые компания может проводить по цене ниже баланса.

По нашим оценкам, в данный момент, акции Русгидро торгуются с мультипликатором P/E порядка 10 и в число наших приоритетов не входят.

Накануне Русгидро опубликовала годовую отчетность за 2012 год по МСФО. Сразу оговоримся, что динамика финансовых результатов отражает произошедшие изменения в контуре компании. В начале 2011 года Русгидро передала крупнейшие сбытовые компании Интер РАО, а осенью получила контроль над РАО ЭС Востока. Такие корпоративные преобразования нашли свое отражение в снижении выручки, составившей в 2012 году порядка 295 млрд рублей (-18,6% г/г). Подлила масла в огонь и отмена инвестиционной составляющей, входившей в тариф ГЭС Русгидро. Уменьшение доходов госкомпании произошло на фоне роста выработки электроэнергии, увеличившейся до 112,7 млрд кВт-ч (5% г/г). Дополнительно отметим, что вследствие консолидации РАО ЭС Востока в отчетности Русгидро, последняя признала в качестве доходов государственные субсидии в размере порядка 11 млрд рублей.

Операционные расходы компании снизились на 14% г/г, вследствие отделения сбытовых компаний, и составили 269 млрд рублей. Казалось бы, неплохой результат, но далее в отчетности компания сообщает о впечатляющих «бумажных» убытках; остановимся на них поподробнее. Во-первых, компания протестировала основные средства на обесценение и признала убыток в размере 20 млрд рублей. Во-вторых, руководство компании пришло к выводу о том, что стоимость векселей ООО «Энерго-финанс» не будет возмещена и признала убыток от обесценения в размере порядка 9,5 млрд рублей. В-третьих, компания признала восьмимиллиардный убыток от обесценения активов для продажи, которыми являются 4,92% уставного капитала Интер РАО. В-четвертых, компания отразила убыток порядка 14 млрд рублей как долю в убытках зависимых обществ, львиную долю которого составила доля в убытках Красноярской ГЭС, произошедших также вследствие обесценения основных средств. Масла в огонь подлили и списания нематериальных активов и убытки от прекращаемой деятельности, составившие порядка 5 млрд рублей. Таким образом, бумажные статьи убытков составили 56 млрд рублей, что не замедлило сказаться на чистом убытке, приходящимся на акционеров компании – 22,8 млрд рублей.

Компания также приводит неаудированные «сопоставимые» результаты. Из результатов 2011 года исключены показатели сбытовых компаний и инвестиционная составляющая тарифов ГЭС Русгидро, а из результатов 2012 – «бумажные» списания. Согласно «сопоставимым» результатам, выручка компании выросла на 16% г/г, а чистая прибыль на 14% г/г, что говорит о том, что на операционном уровне компания ведет достаточно здоровую деятельность.

На наш взгляд, несмотря на столь удручающие списания в 2012 году, в будущем компания имеет неплохие перспективы для улучшения финансовых показателей. В первую очередь, мы ожидаем роста выручки от долгожданного запуска агрегатов на Богучанской ГЭС: планируется, что в 2013 году вся мощность в 3 ГВт будет введена в эксплуатацию. Также компания сообщает, что в текущем году должны быть восстановлены все энергоблоки на Саяно-Шушенской ГЭС. В то же время компания осуществляет масштабную инвестиционную программу, которая только в 2013 году составит порядка 100 млрд рублей. С сожалением отметим, что финансирование инвестиционной программы с большой долей осуществляться за счет допэмиссий акций, что снижает привлекательность компании в глазах миноритарных акционеров. В настоящий момент компания осуществляет допэмиссиию 110 млрд акций по цене номинала – 1 рубль. Такая цена размещения ниже балансовой стоимости акций.

По нашим оценкам, Русгидро имеет неплохие перспективы для того, чтобы в будущем зарабатывать чистую прибыль. Однако существующие риски новых допэмиссий и постоянное изменение контура компании, вкупе с довольно высоким прогнозным P/E 2013 (более 10), исключает компанию из списка наших приоритетов.

РусГидро. Отчетность за 1-е полугодие - снова убытки

Накануне РусГидро с достаточно существенной задержкой опубликовала отчетность за 1 п/г 2012 г. по МСФО. Было любопытно, как новый контур компании повлиял на ее экономические показатели. Напомним, что в прошлом году компания продала целый ряд энергосбытовых компаний другой компании с государственным участием — ИНТЕР РАО, получив от нее взамен существенный пакет ее акций. Взамен Русгидро консолидировала РАО ЭС Востока, а также приобретенную в конце прошлого года энергосбытовую компанию Башкортостана.

Общая выручка Группы снизилась на 35% и составила 151,1 млн руб. по сравнению с 230,6 млн руб. г/г. Но если не брать в расчет проданные энергосбыты, сопоставимая выручка выросла на 12% благодаря консолидации башкирского сбыта. Это произошло даже несмотря на снижение выручки от реализации мощности в связи с отменой инвестиционной составляющей в тарифах гидроэлектростанций в 2012 году.

Сопоставимая себестоимость показала рост на 31% до 132,6 млн руб. Помимо дополнительных расходов на приобретение электроэнергии в рамках башкирского сбыта компания зафиксировала увеличение расходов на топливо, используемое для выработки электрической и тепловой энергии объектами тепловой генерации в рамках «РАО ЭС Востока», в связи с ростом потребления мазута из-за перебоев в поставках газа, с одновременным увеличением объемов выработки электроэнергии и отпуска тепла. Вмешался в дело и разовый фактор — начисление убытка от обесценения дебиторской задолженности «РАО ЭС Востока» в 1 полугодии 2012 года по сравнению с доходом от восстановления убытка от обесценения дебиторской задолженности в первом полугодии 2011 года. В итоге, прибыль от текущей деятельности сократилась на 66% до 13,7 млрд руб.

Еще одним ударом стало обесценение акций ИНТЕР РАО в размере 6,4 млрд руб. В итоге, компания не только «убила» прибыль первого квартала, но и сгенерировала дополнительно убыток: -468 млн руб. по итогам полугодия. Можно отметить, что включение в отчетность РАО ЭС Востока сделали агрегированные показатели Русгидро существенно более волатильными внутри года.

В ближайшее время, судя по всему, акционеров компании ждет еще одна «приятная новость» — допэмиссия для обмена на пакет Ируктскэнерго. Но даже без учета этого фактора акции компании торгуются в настоящий момент исходя из наших прогнозов чистой прибыли с P/E -11 на 2012 г. и 7,5 — на 2013 г. и не входят в число наших приоритетов.

Компания РусГидро опубликовала финансовые результаты по МСФО за 1 кв. 2012 г., ставшие первой промежуточной отчетностью после покупки РАО ЭС Востока. Выручка в отчетном периоде составила 83 млрд руб., это меньше на 51%, чем в 1 кв. 2011 г. Однако, сравнение показателей этих периодов не совсем корректно в связи с продажей в конце марта 2011 г. крупного сбытового подразделения и приобретением Энергосбытовой компании Башкортостана в сентябре 2011 года.

Чистая прибыль сократилась больше, чем выручка - на 58% и составила 10,8 млрд руб. Это, главным образом, объясняется отменой специальной инвестиционной составляющей из тарифов на мощность РусГидро с 2012 года, на которую приходилось 4,4 млрд. руб. прибыли в 1кв. 2011 и 12,9 млрд. руб. в 2011 году. Также стоит отметить и рост финансовых расходов, вследствие увеличения долговых обязательств на 14% до 141,3 млрд руб. В июне компанией была утверждена новая инвестпрограмма, предполагающая капзатраты в 2012 г. на уровне 98 млрд руб., в 2013 г. – 88 млрд руб., а в 2014 г. – 63 млрд руб. Учитывая нехватку собственных средств для реализации капвложений, компании, вероятней всего, предстоит прибегнуть к новым внешним заимствованиям.

Важным фактором, интересующим сейчас инвесторов, по-прежнему является размещаемая допэмиссия и участие Роснефтегаза в капитале компании.