Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за первые три месяца 2018 года.

Отчетность за первый квартал текущего года отразила снижение финансовых показателей (выручка сократилась на 3,4% до 3,3 млрд руб.; операционная прибыль – на 39,2% до 662 млн руб.). К сожалению, компания не раскрывает свои операционные показатели деятельности. На наш взгляд, такая динамика объясняется отсутствием признания выручки по выполняемым контрактам. Напомним, что выручка у оборонных компаний в течение года формируется неравномерно.

Обратимся к блоку финансовых статей. Компания заработала 45,6 млн руб. в качестве процентов по вкладам (сокращение в 6,6 раз), при этом процентные выплаты составили 31,9 млн руб. (-5,5%) Отрицательное сальдо прочих доходов/расходов составило 176 млн руб. против положительного значения 221 млн руб. В итоге чистая прибыль снизилась в 3 раза до 418 млн руб.

Отметим также сокращение долга завода, с 1,1 млрд руб. до 202 млн руб. (непонятно, зачем вообще компания пользовалась заемными средствами), а также денежные остатки в размере 10,2 млрд руб. В результате чистая денежная позиция предприятия составила 10 млрд руб.

Мы не вносили существенных изменений в наши прогнозы финансовых показателей. Мы ожидаем, что выручка и чистая прибыль завода в будущем будут показывать поступательный рост, отражая твердые позиции компании в оборонном секторе и развитие направления гражданской продукции.

Добавим, что Совет директоров дал рекомендацию по дивидендам: на одну обыкновенную акцию будет выплачено 900,50 руб., что хотя и выглядит внушительно, но все равно не дотягивает до ориентиров Росимущества по выплатам от чистой прибыли (на обыкновенные акции будет направлено всего 10,6 % от чистой прибыли компании). Более значительным выглядит рекомендованный Советом директоров дивиденд по привилегированным акциям – 4 718,55 руб. на акцию (по уставу компания направляет на них 10% чистой прибыли).

Исходя из среднего значения между ценами покупки и продажи в системе RTS Board (для ао 14 тыс. руб. и ап 30 тыс. руб.), капитализация завода составляет 14,1 млрд руб., а мультипликатор P/BV – около 0,3. Обыкновенные и привилегированные акции ПАО «МЗиК» продолжают оставаться для нас базовыми бумагами в оборонном секторе и входят в наши диверсифицированные портфели акций «второго эшелона».

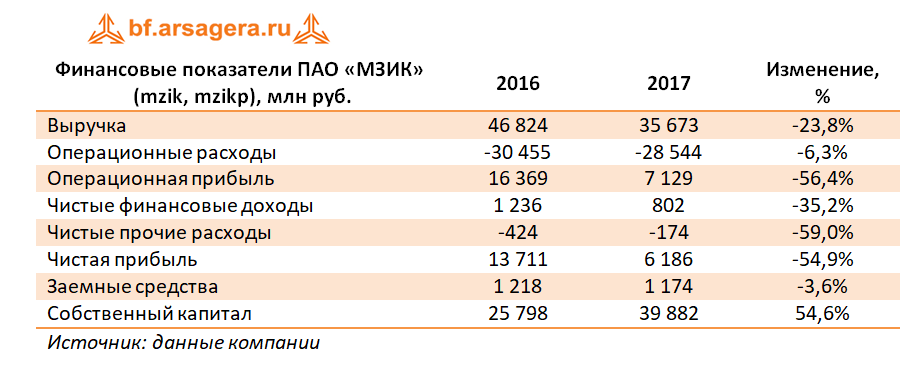

Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за 2017 год.

Итоговая отчетность зафиксировала снижение финансовых показателей: выручка уменьшилась на 23,8% до 35,7 млрд руб.; операционная прибыль – на 56,4% до 7,13 млрд руб. К сожалению, компания не раскрывает свои операционные показатели деятельности. На наш взгляд, такая динамика объясняется отсутствием в отчетном году признания должного объема выручки по выполняемым контрактам.

Блок финансовых статей сильно ситуацию не изменил. Компания заработала 930 млн руб. в качестве процентов по вкладам, при этом процентные выплаты составили 129 млн руб. Положительное сальдо прочих доходов/расходов, весь год находившееся в положительной зоне, по итогам года стало отрицательным (-173,9 млн руб.). В итоге чистая прибыль составила 6,2 млрд руб., при этом по итогам четвертого квартала прибыль составила символические 50,3 млн руб.

Долг завода остался на уровне 1,2 млрд руб., а денежные остатки на балансе составили 7,5 млрд руб. В результате чистая денежная позиция предприятия составила 6,3 млрд руб.

Как и в 2016 году, итоговая отчетность прошедшего года родила больше вопросов, нежели дала ответов. На фоне выручки в 11 млрд руб. в четвертом квартале компания не смогла заработать чистой прибыли: все поглотила статья «прочие расходы», по которой МЗИК под конец года традиционно отражает сформированные оценочные обязательства по гарантийному ремонту. Напомним, что в отчетности за 2016 год, указанный резерв составил 3,6 млрд руб., в итоге чистая прибыль снизилась до 9,939 млрд руб. Но каково же было наше удивление, когда открыв отчетность за 2017 год, мы увидели совершенно иную цифру чистой прибыли за 2016 год – сразу 13,7 млрд руб.! Судя по всему, указанный резерв был присоединен к первоначальному размеру чистой прибыли. Не исключено, что плоды подобной операции мы увидим через год по итогам уже 2017 года.

Указанные корректировки чистой прибыли задним числом вносят неопределенность относительно стабильного уровня прибыли, а также размера дивидендов по привилегированным акциям завода. При этом самым интересным вопросом остается размер дивидендов годичной давности по привилегированным акциям (по уставу компания направляет на них 10% чистой прибыли), который мы планируем прокомментировать отдельно.

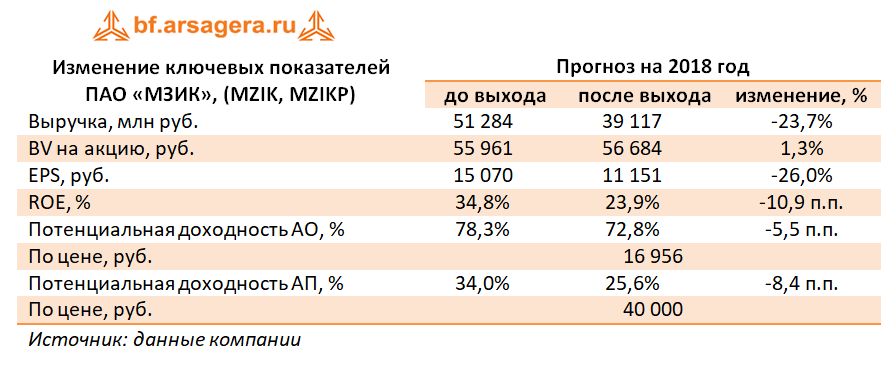

По итогам вышедшей отчетности мы несколько понизили наши прогнозы по выручке и подняли прогноз затрат. В итоге прогнозная чистая прибыль испытала незначительное сокращение. Мы планируем вернуться к обновлению модели компании после публикации ее годового отчета

Исходя из котировок на продажу в системе RTS Board (16 956 рублей), капитализация завода составляет 14,5 млрд руб., а мультипликатор P/BV – около 0,4. Обыкновенные и привилегированные акции ПАО «МЗиК» продолжают оставаться для нас базовыми бумагами в оборонном секторе и входят в наши диверсифицированные портфели акций «второго эшелона».

В своих статьях мы уже не раз обращались к практике корпоративного управления в российских публичных компаниях. Количество нарушений таково, что теперь при сколько-нибудь значимом корпоративном событии мы невольно ожидаем подвоха: чем же еще «порадует» тот или иной эмитент. И надо отдать должное, делают они это самозабвенно, открывая все «новые» грани толкования прав акционеров, причем умудряются для этого использовать переводной закон «Об АО», впитавший в себя вековой мировой опыт. Ничего не скажешь, «молодцы»! Этакая стая ворон, каркающая на всех чужаков. Вполне естественно, что в такой среде не находится места другим: тем, для кого качественное корпоративное управление и права акционеров — еще не пустой звук. Их стало так мало, что каждый раз, когда мы с этим сталкиваемся, хотим поделиться с читателями такими примерами.

Представьте себе компанию из глухого «второго эшелона». Акций на бирже нет, доминирующий акционер - госкомпания. Вдобавок - оборонная сфера, где легко можно оправдать любые корпоративные действия интересами безопасности страны. Да еще — усложненная структура уставного капитала: имеются привилегированные акции, дивиденд по которым в уставе прописан как процент от чистой прибыли. Какие ожидания формируются, исходя из описанного? Правильно – ничего хорошего. Разве можно инвестировать в такую компанию, если даже куда более известные и крупные собратья при всем своем внешнем лоске соревнуются в безграмотности проводимых корпоративных действий? Но, как оказывается, это тот случай, когда в стае появилась «белая ворона» – Машиностроительный завод им. Калинина (МЗиК). Трудно сказать, сколько она продержится. Но пока это продолжается, мы считаем свои долгом поддержать ее и рассказать о ней другим участникам рынка.

Ее финансовые показатели последние годы неуклонно улучшались, прошлый год в этом отношении стал рекордным, а значит, предстояло первое серьезное испытание: решение по дивидендам в части привилегированных акций. Большинство компаний в такой ситуации с легкостью проигнорировали бы их выплату. И правда, делиться рекордной прибылью с владельцами префов (это же бесправные люди) — такая глупость. Пусть лучше проголосуют, все равно ничего принципиально не изменится, а деньги останутся в компании. Ведь мало кто понимает, что в такой ситуации выплата дивидендов по префам — безусловное обязательство эмитента. Тем более что российские суды своими решениями не поддерживают такую позицию – по их мнению, единственным следствием невыплаты дивидендов по префам является то, что они становятся голосующими.

И вот — чудо! Совет директоров рекомендовал, собрание акционеров утвердило... и дивиденды уже перечислены на расчетный счет. Шок, да и только...

Но еще бОльшее удивление мы испытали, когда общество проводило дополнительную эмиссию обыкновенных акций. Сам по себе факт доп.эмиссии параллельно с дивидендными выплатами уже любопытен: в идеале компания должна функционировать именно по такому принципу: отдавать акционерам средства, а затем бороться за них, доказывая эффективность новых проектов. По сути, обществу придется каждый раз убеждать инвесторов, что уже выплаченные деньги нужно вернуть компании, так как это будет выгодно для самих акционеров. Но сейчас дело не в этом. На внебиржевом рынке к тому моменту акции стоили порядка 2,5 тыс. руб. и мы, зная российские привычки, ожидали, что и цена доп.эмиссии будет находиться в этом районе. И когда вышел существенный факт о том, что размещение будет проведено по 10 тыс. руб. за акцию, подумалось, что где-то кроется ошибка. Однако факт подтвердился, и мы попробовали выяснить, чем руководствовался Совет директоров компании. Каково же было наше удивление, когда оказалось, что цена размещения доп.эмиссии выше балансовой цены акции. В стране с развитыми акционерными традициями никому не придет в голову удивляться этому. Но в России, где уровень корпоративного управления во многих компаниях находится в каменном веке, 99% компаний при проведении доп.эмиссии вообще не вспомнили бы о фундаментальном правиле, согласно которому доп.эмиссия должна проводиться по рыночной цене, но никак не ниже балансовой. Мало кто из директоров таких компаний вообще понимает физический смысл термина «балансовая цена»! Примеров тому масса, одна только энергетика может дать их целую россыпь. И вдруг - такой сюрприз со стороны практически безвестного эмитента!

Доп.эмиссия состоялась, дивиденды выплачены, но чувство тревоги, признаться, не покидает. Текущий год снова станет рекордным по объему чистой прибыли. И, несмотря на прецедент, мы с некоторой настороженностью ожидаем решения по дивидендам. Ведь так легко представить картину, когда какой-нибудь чиновник или очередной «яркий менеджер» придет и скажет: «Ребята, вы что дурака валяете? Какие дивиденды по префам? Будьте как все и никто ничего не сможет сделать, а российское «правосудие» будет на вашей стороне». Но пока этого не произошло, мы постоянно будем приводить компанию МЗиК как пример добросовестного отношения к акционерам. Их практике не мешало бы поучиться всем компаниям , особенно - компаниям с государственным участием. Именно из таких кирпичиков складывается отношение к фондовому рынку, именно они, в конечном счете, характеризуют бизнес-климат в стране. Раз крупнейшие представители фондового рынка не являются примером в части корпоративного управления, значит, это должен быть кто-то другой. Белая ворона, для которой честное поведение и права миноритариев - не просто слова... Машиностроительный завод им. Калинина.

МЗИК опубликовал отчетность за 1 п/г 2013 г. Компания продолжает приятно удивлять своих акционеров. После шокирующей выручки первого квартала сохранялись опасения, что это может оказаться разовым фактором. Однако во втором квартале выручка хотя и была чуть ниже, но все же составила внушительные 5,3 млрд руб., а всего за полугодие этот показатель составил 14,1 млрд руб. (+406% г/г!). Перед нами - яркий пример кардинального роста финансовых показателей, связанного с финансированием гособоронпрограммы.После такого скачка выручки анализ причин изменения остальных показателей уже теряет свою актуальность. Отметим лишь, что с точки зрения прибыльности второй квартал оказался существенно слабее первого: к 1,68 млрд руб. добавилось лишь 230 млн руб. Виной тому оказался параллельный рост себестоимости (ее доля в выручке поднялась с 75,1% в 1 кв. до 81,7% по итогам полугодия). Но и этого достаточно, чтобы полугодовая прибыль (1,91 млрд руб.) вдвое превысила заработок МЗИКа за весь прошлый год. МЗИК остается нашим фаворитом в секторе оборонной промышленности и одной из наиболее интересных инвестиционных идей во "втором эшелоне" российского рынка акций. Акции компании торгуются, исходя из P/E2013 ниже 2 и представляют собой хорошую комбинацию текущей дешевизны, благоприятных перспектив и высоких дивидендных выплат (особенно по привилегированным акциям).

МЗИК опубликовал отчетность по РСБУ за 1 кв. 2013 г. Шок наступил сразу с верхних строк ОПУ: квартальная выручка составила 8,8 млрд руб. Чтобы понять значимость данной цифры, отметим, что рост г/г составил более чем в 7 раз, а выручка за весь 2012 г. составила 10,8 млрд руб.! Весь прирост зафиксирован по продукции спецназначения (оборонный заказ). Других деталей в ежеквартальном отчете компания, увы, не приводит.

Такое изменение доходов кардинально повлияло и на остальные показатели. Доля себестоимости в выручке опустилась до 75,1% (86,9% по итогам 2012 года). Финансовые статьи не внесли заметных искажений. Как следствие, чистая прибыль составила 1,68 млрд руб. (за весь прошлый год - 934 млн руб.).

В своей модели мы закладывали рост выручки на основании возросшего объема госзаказа (22 млрд за 2011-2013 гг.), однако вышедшие показатели стали неожиданностью. Самое сложное - понять, что это: внутригодовой всплеск или органический рост портфеля заказов. Но даже в первом случае понятно, что наш предыдущий прогноз по выручке был весьма консервативен. Мы ожидаем публикации годового отчета, чтобы составить впечатление об объеме заказов на ближайшие годы. В ожидании этого документа мы придерживаемся сценария, при котором чистая прибыль за год будет равняться вышедшей прибыли за первый квартал. Отчетность только укрепила статус МЗИКа как нашего фаворита в секторе оборонной промышленности и одной из наиболее интересных инвестиционных идей во "втором эшелоне" российского рынка акций. Акции компании торгуются, исходя из P/E2013 ниже 2 и представляют собой хорошую комбинацию текущей дешевизны, благоприятных перспектив и высоких дивидендных выплат (особенно по привилегированным акциям).

Совет директоров компании рекомендовал годовому общему собранию акционеров общества выплатить дивиденды по акциям за 2012 г. в размере 253,11 руб. на одну обыкновенную акцию и 712,45 руб. одну привилегированную акцию. Это находится в полном соответствии с нашими ожиданиями, учитывая финансовые итоги деятельности завода. Мы особо отмечаем уровень корпоративного управления в обществе, так как многие российские компании, на наш взгляд, не устояли бы перед соблазном не выплачивать дивиденды в таком объеме на привилегированные акции. Напомним, что к текущим ценам дивидендная доходность по префам составляет порядка 25%. Предполагая обширные заказы в оборонной сфере, мы ожидаем, что завод продолжит наращивать финансовые показатели, а, значит, будут все условия для дальнейшего роста дивидендных выплат. Акции МЗиКа остаются нашим фаворитом в оборонной сфере

Машиностроительный завод им. Калинина опубликовал отчетность за 2012 г. Как ожидалось, этот года стал самым успешным в новейшей истории предприятия, отразив многократный рост финансовых показателей. Выручка компании выросла на 165% до 10,8 млрд руб. Рост валовой прибыли составил 154% (1,4 млрд руб.) Умеренный долг и небольшое отрицательное сальдо прочих доходов и расходов не внесло существенного искажения в итоговые показатели: чистая прибыль составила 934 млн руб. (+266,8%).

Мы уже не раз указывали на перспективы завода: совершенно очевидно, что компания вступает в стадию перехода в новый диапазон стабильной чистой прибыли. Причина всему - рост заказов, связанный с увеличением расходов оборонного характера. Акции компании торгуются исходя из P/E 2013 ниже 3 и входят в наши диверсифицированные портфели "второго эшелона"; дополнительно обращаем внимание на потенциально высокие дивидендные выплаты (дивиденды платятся на оба типа акций по 10% чистой прибыли, что практически всегда выдерживалось заводом). Потенциально именно внезапный отказ от дивидендов несет в себе основной риск для держателей акций. Если это условие будет выполнено, дивидендная доходность акций компании по итогам 2012 г. будет достаточно щедрой, особенно по привилегированным акциям.

Мы начинаем инвестиционное покрытие компании ОАО «Машиностроительный завод имени М.И. Калинина» - дочернего предприятия ОАО «Концерн ПВО Алмаз-Антей», расположенного в Екатеринбурге. На наш взгляд, реализация государственной программы развития вооружения до 2020 года (ГПВ-2020) приведет к качественному скачку финансовых показателей компании.

Машиностроительный завод им. Калинина занимается производством пускозаряжающих установок для зенитно-ракетных комплексов «Бук-М2» и зенитно-ракетных систем С-300 ВМ «Антей-2500», кроме того, завод занимается производством электропогрузчиков и снегоуборочных машин: на долю гражданской продукции в 2011 году пришлось 10% выручки предприятия. В последние годы завод показывает устойчивую динамику роста выручки: в 2011 году она составила порядка 4 млрдрублей, увеличившись в два раза по сравнению с 2007 г. При этом даже в кризисный 2009 год компания увеличила выручку и заработала чистую прибыль. Однако основного эффекта от реализации ГПВ-2020 мы ожидаем в будущем. Уже сейчас по итогам 9 месяцев 2012 года завод получил выручку в 5,9 млрд рублей, что почти в 1,5 раза превышает годовую выручку за 2011 год, а чистая прибыль за тот же период втрое превышает показатели 2011 года (749 и 254 миллиона рублей соответственно).

К сожалению, деятельность завода плотно покрыта завесой государственной тайны. Этот факт накладывает на нас ограничения в части прогнозирования финансовых результатов компании. По имеющейся у нас информации, Машзавод им. Калинина располагает государственным заказом на 34,5 млрд рублей до 2014 года включительно, который он начал выполнять в 2011 году. Это означает, что МЗиК до 2015 года будет демонстрировать выручку более 10 млрд рублей ежегодно, а потенциальная чистая прибыль может составить порядка 1 млрд рублей. Косвенно наши оптимистичные прогнозы подтверждаются объемом инвестпрограммы, которая за период 2011-2014 гг. должна составить 5,5 млрд рублей, а также выросшей на треть, по сравнению с 2010 годом, численностью персонала, составившей более 4,5 тысяч человек. Что касается более долгосрочных перспектив, то компания сообщает о полной обеспеченности заказами до 2020 года, не называя конкретных цифр.

Интересную пищу для размышлений представляет ситуация с корпоративным управлением в компании. В структуре акционерного капитала Машзавода им. Калинина присутствуют привилегированные акции, доля которых составляет 24,7%. По уставу, МЗиК должен направлять не менее 10% чистой прибыли на дивиденды по привилегированным акциям. Проследив историю дивидендных выплат, мы можем увидеть, что за исключением 2009 года компания безукоризненно выплачивала дивиденды в строгом соответствии с уставом – редкий случай выполнения обязательств перед акционерами в российской практике. Помимо этого, компания выплачивает дивиденды и по обыкновенным акциям в аналогичном размере. Учитывая наши прогнозы по прибыли 2012 года, мы ожидаем дивидендную доходность по обыкновенным акциям около 6%, а по привилегированным – более 10%.

Еще одним любопытным нюансом является происходящая в данный момент допэмиссия: по открытой подписке завод размещает 4,7% от обыкновенных акций. Обратим внимание на то, что цена размещения установлена в размере 10 000 рублей, в то время как текущая цена несколько ниже 3 тысяч рублей. Подобного рода примеры корпоративного управления традиционно приветствуются инвесторами.