Совокупная выручка возросла на 11,3% - до $131,5 млрд. Основной дивизион компании - Retail Pharmacy USA – показал увеличение объемов реализации за счет включения результатов недавно созданной компании AllianceRx Walgreens Prime, занимающейся продажей и транспортировкой дорогостоящих препаратов, нуждающихся в особых условиях транспортировки и хранения, а также приобретения магазинов компании Rite Aid.

Доходы международного сегмента Retail Pharmacy International увеличились на 4,0% до $12,3 млрд, что было обусловлено влиянием пересчета валютных курсов на общий объем продаж в денежном выражении, а также увеличившимися продажами в Ирландии и Таиланде. Аналогичная ситуация и с сегментом Pharmaceutical Wholesale, который ведет международные оптовые операции: его выручка возросла до $23,0 млрд (+8,6%) на фоне увеличившихся продаж на развивающихся рынках.

Операционная прибыль подразделения Retail Pharmacy USA увеличилась на 16,7 % до $4,9 млрд. Этот рост был обусловлен учетом приобретенных магазинов Rite Aid , а также более высокими сопоставимыми продажами аптек и снижением доли коммерческих, общих и административных расходов в выручке.

Операционная прибыль сегмента Retail Pharmacy International увеличилась на 13,6% до $842 млн США. Такая динамика объясняется, прежде всего, влиянием пересчета валют, а также ростом валовой прибыли и снижением доли коммерческих, общих и административных расходов в выручке.

Операционная прибыль сегмента Pharmaceutical Wholesale выросла на 8,9% до $676 млн. Основной причиной роста стало увеличение годовой прибыли от долевого участия в AmerisourceBergen $191 млн ($135 млн годом ранее). Скорректированный операционный доход сегмента за четвертый квартал вырос на 0,5% до $222 млн.

В итоге чистая прибыль Walgreens Boots Alliance увеличилась на 23,2% – до $2,02 млрд. За отчетный период компания выкупила собственных акций на $5,2 млрд, кроме того компания выплатила $1,7 млрд в виде дивидендов. За счет сокращения количества акций показатель EPS вырос на треть до $5,07.

По итогам внесения фактических результатов за полугодие года мы повысили прогноз финансовых результатов деятельности компании, увеличив также среднегодовые объемы средств, направляемых ею на выкуп собственных акций. Как следствие, потенциальная доходность акций Walgreens Boots Alliance возросла.

Что касается будущих результатов компании, то мы прогнозируем, что Walgreens Boots Alliance будет способен зарабатывать в ближайшие несколько лет чистую прибыль в размере $5,0-5,5 млрд. ежегодно. Ожидается, что на дивиденды компания будет направлять около 30% чистой прибыли, а вместе с выкупами акций среди акционеров будет распределяться вся годовая прибыль. Акции Walgreens продолжают входить в состав наших портфелей иностранных акций.

Автомобильный сегмент, который приносит Группе львиную долю выручки (87%), показал рост объемов продаж на 1.8%. Реализация автомобилей бренда BMW выросла на 2%, Mini – на 0.1%, а Rolls-Royce – на 13.1%. При этом средняя цена проданного автомобиля в рассматриваемом периоде уменьшилась на 3.3%. Рост реализации Rolls-Royce произошел, главным образом, из-за запуска обновленной модели Phantom.

Наиболее динамично росли продажи Группы BMW в Северной и Южной Америке (+3.9%) и в Германии (+3.7%) на фоне скромных изменений объемов продаж на рынке Европы в целом (+1.2%), и даже снижения Великобритании (-1%).

Тройка наиболее продаваемых моделей BMW – третья и пятая серии, а также BMW X1. Среди автомобилей Mini - MINI Hatch (3- и 5-дверные). С начала текущего года более половины от всех проданных Rolls-Royce составляли модели Wraith/Dawn, показавшие снижение продаж на 5%, уменьшение объемов по модели Ghost составило 2.2%.

Стоит отметить, что в отчетном периоде электрифицированные модели BMWi, MINI ELECTRIC и гибридные iPerformance в сумме показали рост продаж на 42.5% и достигли 60.7 тыс. электрокаров с начала года.

На снизившуюся почти на 8% до €3.8 млрд операционную прибыль повлияли неблагоприятные валютные факторы, повышенные расходы на исследования и разработки, а также затраты на запуск новых моделей. Рентабельность сегмента снизилась до 9.2%, находясь в середине целевого диапазона в 8-10%.

В сегменте по производству мотоциклов объем реализации снизился на 1.6% до 87 тыс. мотоциклов. Средняя цена мотоцикла в рассматриваемом периоде снизилась на 8.7% из-за структурного сдвига в пользу более дешевых моделей. Заметное снижение продаж (-7.9%) по причине плохих погодных условий произошло на европейском рынке, в частности, падение объемов реализации на итальянском и немецком рынках составило 5% и 18.8% соответственно. Снижение операционной прибыли почти на четверть до €175 млн обусловлено существенным сокращением объемов реализации.

Деятельность финансового сегмента, главным образом, объединяет кредитование, лизинг и страхование, и доходы сегмента напрямую связаны с ростом объема продаж Группы. Сегмент «Финансовые услуги» показал снижение операционной прибыли на 1.3% до €1.18 млрд.

В итоге операционная прибыль компании уменьшилась на 4.8% до €5.8 млрд.

В блоке финансовых статей был получен положительный совокупный результат в размере €559 млн против €485 млн годом ранее, что было обусловлено переоценкой инвестиций в DriveNow на фоне снижения доли в прибылях в ряде совместных предприятий: BMW Brilliance Automotive Ltd. (Shenyang) и THERE Holding B. V. (Amsterdam).

В итоге чистая прибыль снизилась на 2.8% до 4.3 млрд.

Отчетность вышла в целом рамках наших ожиданий. По итогам вышедшей отчетности мы незначительно понизили прогноз финансовых результатов на будущие периоды в части уменьшения прогнозной операционной рентабельности автомобильного сегмента.

Если говорить о будущих результатах, то мы ожидаем, что в среднесрочной перспективе компания будет способна зарабатывать чистую прибыль в диапазоне €8-9 млрд. Мы отдаем предпочтение обыкновенным акциям компании, обращающимся с мультипликаторами P/BV 2018 около 0.9 и P/E 2018 около 7.

Совокупная выручка компании сократилась на 2,3% до 34,0 млрд руб. Компания зафиксировала снижение выработки на основных производственных площадках ввиду переизбытка мощности и снизившегося потребления электроэнергии в Уральском регионе; дополнительным негативом стало снижение тарифа ДПМ, вызванное снижением доходности госблигаций. Указанные негативные факторы были лишь частично компенсированы ростом тарифов на электроэнергию и мощность по регулируемым договорам.

Операционные расходы компании выросли на 2,1% до 28,7 млрд руб. во многом вследствие увеличения постоянных затрат, связанных с восстановлением налога на имущество, а также роста амортизационных отчислений и резерва, созданного под обесценение задолженности. В то же время ключевая статья затрат – топливные расходы – снизилась на 0,6% по причине меньшей выработки электроэнергии.

В итоге операционная прибыль компании снизилась на 19,5%, составив 5,6 млрд руб.

Частично этот результат был компенсирован сокращением чистых финансовых расходов (-12,6%) вследствие снижения стоимости обслуживания долгового портфеля компании.

В итоге чистая прибыль компании составила 3,4 млрд руб., сократившись на 21,1%.

По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. Снижение финансовых показателей было вполне ожидаемым, более того, сама компания ориентировала инвесторов на незначительное сокращение чистой прибыли в 2018 году. При этом поддержку размеру дивиденда по итогам текущего года должно оказать увеличение коэффициента выплат с 60% до 65% от чистой прибыли.

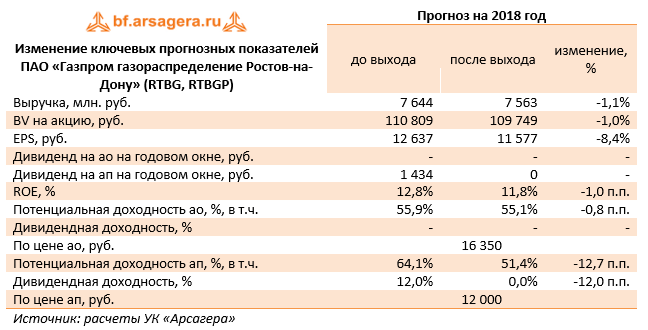

Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за 1 кв. 2018 г. по РСБУ.

Выручка компании возросла на 8,7%, составив 2,9 млрд руб. Основная статья доходов – выручка от транспортировки газа – увеличилась на 3,9% до 2,5 млрд руб. на фоне снижения объемов транспортировки на 0,6% и роста расчетного среднего тарифа на 4,5%. Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде возросла в 1,5 раза до 391 млн руб.

Операционные расходы росли более быстрыми темпами (+19,8%) и составили 1,3 млрд руб., в их структуре отметим рост коммерческих и управленческих расходов почти на треть, что, на наш взгляд, связано с увеличением числа работников – среднесписочная численность сотрудников компании в 1 кв. 2018 года составляла 6 280 человек, а в 1 кв. 2017 г. – только 5285. Как следствие, операционная прибыль увеличилась только на 1% до 1,6 млрд руб.

В блоке финансовых статей отметим снижение процентных доходов и расходов, а также отрицательное сальдо прочих доходов и расходов в размере 13 млн руб. против положительного результата 8 млн руб. годом ранее. В итоге чистая прибыль осталась на прошлогоднем уровне, составив 1,26 млрд руб.

После выхода отчетности мы несколько понизили прогноз финансовых показателей компании на будущие годы, сократив объем транспортировки газа, что привело к снижению потенциальной доходности акций. Помимо всего прочего, к сожалению, в очередной раз Совет директоров рекомендовал не выплачивать дивиденды на оба типа акций, что дополнительно сказалось на снижении потенциальной доходности «префов».

Обыкновенные акции компании торгуются с P/E 2018 около 1,4 и всего за 0,15 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний.

Согласно вышедшим данным, выручка компании выросла на 4.7% до 4.8 млрд руб. К сожалению, компания раскроет операционные данные только в годовом отчете. Мы полагаем, что причинами увеличения доходов продолжают оставаться как рост объемов транспортировки, так и среднего тарифа. Операционные расходы увеличились на 4% и составили 3.7 млрд руб. В итоге операционная прибыль выросла на 7.4%, достигнув 1.1 млрд руб.

В блоке финансовых статей выделим снижение процентных доходов с 440 до 366 млн руб. на фоне уменьшения процентной ставки по финвложениям и снижения объема денежных средств – в четвертом квартале на сумму около 2.1 млрд рублей были приобретены газораспределительные сети у АО «Газпром газораспределение» . Отрицательное сальдо прочих доходов и расходов осталось на уровне прошло года, составив 55 млн рублей. В итоге чистая прибыль выросла на 1.3% – до 1.1 млрд рублей.

По итогам внесения фактических данных, совпавших с нашими ожиданиями, мы не стали вносить существенных изменений в прогнозы финансовых показателей компании.

Выручка завода прибавила 21,5%, достигнув 22,8 млрд руб. Наибольший вклад в общий результат внесли доходы от поставок медной катанки и катодов, которые выросли в 3 раза до 7,6 млрд руб. на фоне увеличения отгрузок до 20,7 тыс. тонн (рост в 2,7 раза) и роста средней цены на 14,2%. Выручка от толлинга снизилась до 6,3 млрд руб. (-16,9%). Отгрузки черновой давальческой меди сократилась на 16,3% - до 117,6 тыс. тонн, цена реализации составила 53 665 руб. за тонну (-0,8%).

Побочное производство драгоценных металлов продолжило занимать высокую долю в структуре доходов компании – поставки золота в черновой меди и аффинированного золота принесли компании 5,5 млрд руб. (-14,4%) на фоне снижения отгрузки на 6,4% и средней отпускной цены на аффинированное золото на 11,4%, а на золото в черновой меди – на 10,5%.

Выручка от продаж серной кислоты выросла на 37,6% - до 1,4 млрд руб. на фоне роста цены на 43,6% и снижения отгрузки на 4,1%. Прочая выручка, включающая отгрузки побочного серебра, увеличилась на 64% – до 2 млрд руб.

Операционные расходы прибавили 39,6%, достигнув 19,7 млрд руб. Порядка 90% из них приходится на затраты на закупку сырья и материалов, прибавивших 85,8% и составивших 17,9 млрд руб. В итоге операционная прибыль сократилась на одну треть до 3 млрд руб. Парадокс ситуации заключается в том, что сокращение толлинга и увеличение своего производства привело к обратному результату – к ухудшению операционной рентабельности.

Долговая нагрузка компании за отчетный период увеличилась на 7,3 млрд руб., составив 24,6 млрд руб., на фоне некоторого удешевления обслуживания долга: с 10,1% до 7,9%. Отрицательное сальдо прочих доходов и расходов составило 1,5 млрд руб., отразив тем самым курсовые разницы по части валютного долга завода, номинированного в евро. В итоге чистые финансовые расходы выросли в четыре раза и составили 3,1 млрд руб.

В итоге завод зафиксировал чистый убыток в размере 274 млн руб. против прибыли 2,9 млрд руб. годом ранее.

По итогам внесения фактических результатов мы понизили прогноз финансовых результатов из-за увеличения себестоимости производства. Ранее в модель компании вносились коррективы в части линейки прогнозных цен на цветные металлы. Мы не приводим прогнозный ROE на 2018 год, так как его значение слишком велико из-за эффекта низкой базы и не может быть ориентиром в долгосрочном периоде. При продолжении негативных эффектов от перехода на самостоятельное производство и отказа от толлинга мы можем пересмотреть модель компании в связи с возможным «переносом» центра прибыли внутри Холдинга УГМК.

Балансовая цена акции на конец отчетного периода составила 268 рублей, что, исходя из котировок на продажу в системе RTS Board, дает мультипликатор P/BV около 1,3. В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона».

Согласно вышедшим данным, выручка компании выросла почти наполовину (42.4%), составив 22.1 млрд руб. Себестоимость компании увеличивалась более стремительными темпами (+ 45%), что, по всей видимости, объясняется опережающим ростом расходов на материалы и услуги субподрядчиков. В итоге валовая прибыль компании выросла на 29.3% - до 3.1 млрд руб. Размер управленческих расходов вырос до 803 млн руб., в результате операционная прибыль составила 2.3 млрд руб. (+42.9%).

Общий долг компании остался на прежнем уровне (4.2 млрд руб.), при этом процентные расходы сократились с 592 млн руб. до 493 млн руб., что может объясняться удешевлением стоимости кредитования. Отрицательное сальдо прочих доходов и расходов составило 1.3 млрд руб. против 430 млн руб. годом ранее. В итоге чистая прибыль Мостостроя-11 выросла почти на треть – до 550 млн рублей.

По итогам вышедшей отчетности, оказавшейся в рамках наших ожиданий, мы оставили прогноз финансовых результатов компании почти без изменений, незначительно увеличив оценку операционных расходов.

Исходя из котировок на покупку в системе RTS Board (около 20 000 рублей), компания оценена всего в четверть балансовой стоимости. Акции Мостостроя-11 продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

Компания Россети раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании прибавила 6%, составив 658,1 млрд рублей. Выручка от передачи электроэнергии увеличилась до 567,5 млрд рублей (+9,3%), при этом двузначных темпов роста по этому показателю удалось добиться МРСК Урала, МРСК Центра и Приволжья, МРСК Сибири и МРСК Волги. Выручка от реализации электроэнергии сократилась на 7% до 52,5 млрд рублей, в том числе, на фоне трехкратного снижения данного показателя у ФСК ЕЭС. Выручка от техприсоединения к сетям снизилась на 12,3% до 16,3 млрд рублей на фоне существенного снижения доходов по этому направлению у ряда региональных сетей (МОЭСК, МРСК Урала, МРСк Сибири, Кубаньэнерго).

Операционные расходы увеличились только на 2% и составили 541,9 млрд рублей. Существенный рост продемонстрировали расходы на передачу электроэнергии, составившие 104,3 млрд рублей (+9,7%), расходы на приобретение электроэнергии для компенсации потерь – 82 млрд рублей (+11%) и расходы по прочим налогам из-за увеличения отчислений по налогу на имущество – 18,8 (+14,2%). В связи с уменьшением объема торговых операций сократились расходы на приобретение электроэнергии для продажи на 10,7% - до 28,3 млрд рублей. Прочие работы и услуги производственного характера снизились на 27,6% до 9,9 млрд рублей, что объясняется уменьшением объемов деятельности ФСК ЕЭС в части оказания строительных услуг. Отметим также сокращение резерва под обесценение дебиторской задолженности с 9,9 до 5,9 млрд рублей.

Сальдо прочих доходов и расходов составило 2,4 млрд рублей против 22,5 млрд рублей годом ранее, что связано с убытком от восстановления контроля ФСК ЕЭС над Нурэнерго в отчетном периоде в размере более 12 млрд рублей. Отметим, что 27 октября 2017 года Арбитражный суд Чеченской республики вновь признал ОАО «Нурэнерго» банкротом и открыл конкурсное производство сроком на шесть месяцев до 27 апреля 2018 года. Мы ожидаем, что годовой отчетности вновь будет отражена утрата контроля ФСК ЕЭС над ОАО «Нурэнерго» доходом порядка 12 млрд рублей.

В итоге операционная прибыль отчетного периода выросла на 5,6%, достигнув 118,6 млрд рублей.

Процентные расходы компании сократились на 21,3% до 20,7 млрд рублей: долговая нагрузка компании с начала года сократилась на 11 млрд рублей – до 548 млрд рублей; кроме того, произошло удешевление стоимости обслуживания долга. Эффективная налоговая ставка в отчетном периоде выросла до 26,2% против 15,6% годом ранее: по всей видимости, это произошло из-за убытков от признания контроля над Нурэнерго, которые не уменьшили налоговую базу. Кроме того, в отчетном периоде выросла доля прибыли, приходящаяся на неконтрольные доли в результате хорошей динамики прибыли МРСК Центра и Приволжья и МРСК Урала, где доля Россетей одна из самых низких по холдингу. В итоге чистая прибыль, приходящаяся на акционеров Россетей, снизилась на 15,3% - до 58 млрд рублей.

По итогам вышедшей отчетности мы несколько повысили прогноз финансовых результатов эмитента на текущий год в части более сильного роста доходов от передачи электроэнергии, а также прочих операционных доходов. В итоге потенциальная доходность акций компании немного увеличилась.

Обыкновенные акции Россетей обращаются с P/E 2017 около 2,3 и P/BV2017около 0,2 и входят в число наших приоритетов в электросетевом секторе.

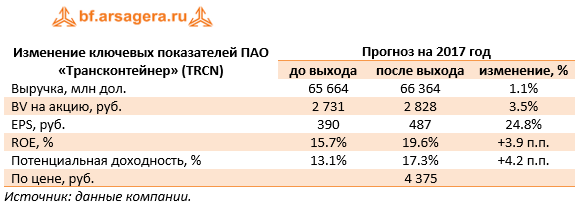

Трансконтейнер раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2017 г.

Согласно вышедшим данным выручка компании составила 48.7 млрд руб., увеличившись на 30.1%. Существенный импульс выручке придали доходы от интегрированных экспедиторских и логистических услуг, составившие 41 млрд рублей (+49.3%).

Сегмент железнодорожных контейнерных перевозок продолжил демонстрировать снижение доходов. Выручка по данному направлению составила 2 млрд руб., сократившись на 34.8% за счет снижения среднего тарифа на перевозку на 47%. При этом объем доходных перевозок (без учета порожних контейнеров) возрос на 22.7% до 1 057 тыс. ДФЭ. В сегменте терминального обслуживания рост объемов переработки контейнеров на терминалах на 7.1% и увеличение среднего тарифа на 29.2% предопределили повышение выручки на 38.4% до 2.6 млрд руб.

Операционные расходы компании росли меньшими темпами, увеличившись на 23.1% до 42.5 млрд руб. Основным драйвером роста стали расходы на услуги соисполнителей по основной деятельности, включая услуги по интегрированной логистике, увеличившиеся на 31.2% до 27.8 млрд руб. Рост расходов на услуги по перевозке и обработке грузов на 12.9% до 4.9 млрд руб. был обусловлен некоторым увеличением порожних пробегов платформ. В итоге операционная прибыль компании выросла в 2.1 раза до 6.2 млрд руб.

Блок финансовых статей не оказал серьезного влияния на итоговый финансовый результат. В итоге чистая прибыль Трансконтейнера увеличилась почти в 2 раза до 5.2 млрд руб.

Отчетность вышла несколько лучше наших ожиданий. Прогноз финансовых показателей текущего года был скорректирован в сторону увеличения.

Напомним, что в ближайшее время у компании должен смениться мажоритарный акционер. Правительство в своем отчете президенту говорит о планах продажи 50% и 2 акций компании, принадлежащих РЖД, в апреле 2018 года. Инвестиционная привлекательность акций также будет определяться и ценой, по которой указанный пакет будет реализован. В настоящее время акции компании торгуются с P/E 2017 порядка 9 и P/BV 2017 около 1.5 и не входят в число наших приоритетов.