Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

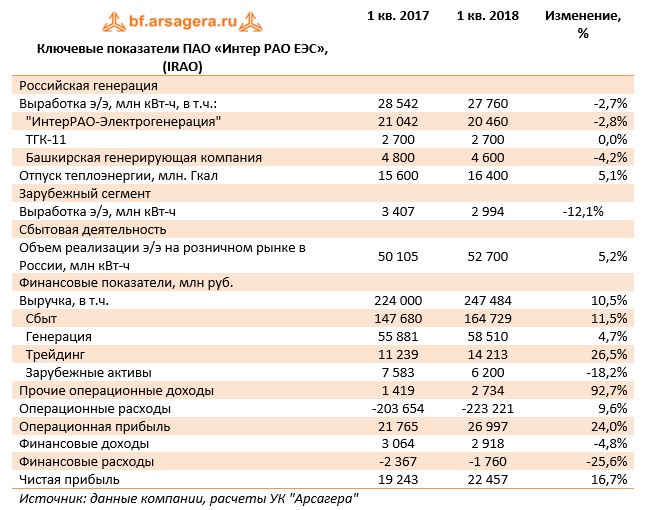

Совокупная выручка компании увеличилась на 10,5% - до 247,5 млрд руб. Драйвером роста стал дивизион «Трейдинг», чьи доходы выросли на 26,5% до 14,2 млрд руб. Такое увеличение было достигнуто за счёт роста цен и объёмов поставок в направлении Литвы, а также благодаря росту средней цены отгрузки в направлении Финляндии. Дополнительный эффект увеличения экспортной выручки был получен компанией за счёт ослабления курса рубля относительно евро.

Выручка сбытового сегмента возросла на 11,5% - до 164,7 млрд руб. на фоне роста среднеотпускных цен гарантирующих поставщиков для конечных потребителей, а также приёма на обслуживание новых потребителей нерегулируемыми сбытовыми компаниями.

Рост выручки в генерирующем сегменте на 4,7% до 58,5 млрд руб. обусловлен увеличением доходов от реализации мощности, вызванного вводом новых блоков на Верхнетагильской ГРЭС и Пермской ГРЭС в рамках договоров о предоставлении мощности. Дополнительный эффект получен благодаря росту цен реализации мощности в сегменте КОМ. При этом выручка от реализации электроэнергии уменьшилась относительно сопоставимого периода в результате снижения выработки.

Выручка в подсегменте «Теплогенерация увеличилась на 0,1 млрд руб. (0,5%) и составила 24,3 млрд руб. Основной положительный эффект был получен от роста среднеотпускных цен на тепловую энергию в Башкирии, Омской и Томской областях

Единственным сегментом, показавшим падение доходов, стал дивизион «Зарубежные активы» (-18,2%). Такой результат был преимущественно обусловлен снижением выработки электроэнергии в Турции и уменьшением отпускного тарифа. Указанный эффект был частично компенсирован со стороны Молдавской ГРЭС благодаря началу прямых поставок в Молдавию, а также со стороны грузинских активов в связи с ростом потребления и увеличением отпускных тарифов.

Операционные расходы возросли на 9,6%, составив 223,2 млрд руб.

Среди отдельных статей отметим увеличение расходов, связанных с передачей электроэнергии, на 5,5 млрд руб. (10,7%), до 57,0 млрд рублей, произошедшее за счёт предприятий сбытового сегмента и обусловленное ростом потребления электроэнергии и тарифов на её передачу.

Увеличение расходов на покупную электроэнергию и мощность на 10,2 млрд руб. (11,5%), до 98,8 млрд руб., в основном объясняется ростом рыночных цен на мощность, а также увеличением объёмов закупки и реализации в сбытовом сегменте.

В итоге операционная прибыль составила 27 млрд руб. (24,0%).

Финансовые доходы сократились на 4,8% до 2,9 млрд руб. Совокупные финансовые расходы сократились более чем на четверть во многом за счет получения положительных курсовых разниц 381 млн руб. (год назад – отрицательные разницы в размере 1,35 млрд руб.). Долговое бремя компании уменьшилось на 14,5%, до 13,8 млрд руб., в то время как объем обязательств по аренде с учетом доли в совместных предприятиях вырос на 22,9 млрд руб. до 35,6 млрд руб. В результате чистая прибыль компании выросла на 16,7% до 22,5 млрд руб.

Отчетность вышла в соответствии с нашими ожиданиями, по ее итогам мы не стали вносить в модель компании существенных изменений.

Акции компании обращаются с P/E 2018- порядка 7 и P/BV 2018 около 0,7 и не входят в число наших приоритетов.

Добыча нефти компанией с учетом доли в зависимых предприятиях сократилась на 1,2% до 52,3 млн тонн, что обусловлено выполнением Роснефтью обязательств в рамках достигнутых ранее договоренностей по общему сокращению добычи нефти стран-членов ОПЕК и крупных производителей нефти, не являющихся членами ОПЕК.

Выручка компании выросла на 22,1%, составив 1,7 трлн руб., что, прежде всего, было обусловлено ростом цен на нефть. Доходы от продажи сырой нефти поднялись на 31,9% – до 756 млрд руб. Объем продаж нефти вырос на 5,8%, составив 30,8 млн тонн, при этом средняя рублевая цена реализации на международных рынках повысилась на 25,5%, а на внутреннем рынке – на 23%. Экспорт нефти (за исключением поставок в СНГ) составил 88 % от общих продаж в натуральном выражении.

Производство нефтепродуктов сократилось на 2,1% – до 26,8 млн тонн, а выручка от их реализации увеличилась на 16,1% до 849 млрд руб. Объем продаж в натуральном выражении составил 27,7 млн тонн, показав рост на 0,7%, при этом средняя рублевая цена реализации как на международных рынках, так и на внутреннем - выросла на 18,5%. В итоге доходы от экспорта нефтепродуктов составили 500 млрд руб., увеличившись на 17,4%, а от продаж на внутреннем рынке – 311 млрд руб. (+11,9%).

Выручка от продаж газа осталась практически на прошлогоднем уровне - 59 млрд руб. на фоне сокращения объемов реализации на 6%. Отметим заметный провал добычи газа (-8%) в зависимых компаниях.

Операционные расходы компании увеличились меньшими по сравнению с выручкой темпами, составив 1,5 трлн руб. (+19,4%). Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост: расходы по налогам (+23,5%) в результате увеличения ставок НДПИ на сырую нефть и акцизов; расходы на уплату экспортных пошлин (+29,5%); расходы на покупку нефти и газа (+38,1%). В итоге операционная прибыль компании увеличилась на 48,1% – до 200 млрд руб.

Чистые финансовые расходы снизились на 34,8% до 75 млрд руб., что главным образом, связано с получением положительных курсовых разниц в размере 1 млрд руб. против отрицательных 45 млрд руб. годом ранее, при неизменном размере реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 36 млрд руб. Размер процентов к получению за отчетный период снизился с 34 млрд руб. до 30 млрд руб., проценты к уплате возросли с 59 млрд руб. до 60 млрд руб. Долговая нагрузка Роснефти за год увеличилась на 611 млрд руб. – до 4 трлн руб. Кроме того, не стоит забывать предоплату, полученную компанией по долгосрочным контрактам на поставку нефти и нефтепродуктам, заключенным в 2013-2014 гг. с Китайской национальной нефтегазовой компании (CNPC). На отчетную дату сумма обязательств была равна 1,2 трлн руб. Погашение предоплаты осуществляется путем поставки нефти и нефтепродуктов по текущим рыночным ценам.

В итоге чистая прибыль компании выросла более чем в 7 раз – до 81 млрд руб.

Отчетность вышла чуть хуже наших ожиданий в части объемов реализации нефти и нефтепродуктов, но несколько превзошла наши ожидания по ценам их реализации, что привело к некоторому росту прогнозных финансовых показателей компании.

Помимо этого в начале мая компанией были утверждены дополнительные инициативы по повышению своей капитализации. В частности, компания намерена снизить долговую нагрузку и торговые обязательства на сумму не менее чем 500 млрд рублей до конца 2018 года. Помимо этого, руководство Роснефти предложило реализовать программу обратного выкупа акций в размере 2 млрд долларов. Программа buy-back начнется во втором квартале 2018 года и продлится до конца 2020 года.

Акции Роснефти торгуются с P/E 2018 порядка 14 и P/BV 2018 около 1 и не входят в число наших приоритетов. Среди нефтяных бумаг мы отдаем предпочтение акциям Лукойла и Газпромнефти.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»