Компания The Walt Disney Company выпустила отчетность за 2017 финансовый год (финансовый год у компании заканчивается 30 сентября).

Выручка компании снизилась на 0,9% до 55,1 млрд долл. В посегментном разрезе увеличение показало направление «Парки развлечений», доходы которого составили 18,4 млрд долл. (+8,5%), а операционная прибыль подскочила на 14,4% до 3,8 млрд долл. Причиной такого роста стало открытие в третьем квартале прошлого года Диснейленда в Шанхае, а также более высокая выручка Диснейленда в Париже. Операционная прибыль сегмента «Медиа» сократилась на 11% в связи с ростом операционных расходов на создание программ и снижением поступлений от рекламы. Сегмент «Потребительские товары» сократил выручку 12,6% до 4,8 млрд долл. и операционную прибыль на 11,2% до 1,7 млрд долл. Столь стремительное падение результатов данного сегмента продолжается уже не один квартал, и обусловлено, главным образом, снижением продаж франшиз на лицензированные товары (в основном – на «Звездные войны»), а также продаж комиксов, что было частично компенсировано реализацией товаров франшизы «Тачки» и «Человек-паук». Наконец, сегмент «Производство и прокат фильмов» показал снижение результатов ввиду того, что фильмы, вышедшие в отчетном периоде, собрали меньшую кассу относительно прошлого года.

В результате чистая прибыль компании снизилась на 4,4% до 9 млрд долл.

Долговое бремя компании за год выросло на 25,4% до 25,3 млрд долл. В отчетном периоде компания выплатила акционерам дивиденды на сумму 2,45 млрд долл. и выкупила собственных акций на 9,1 млрд долл.

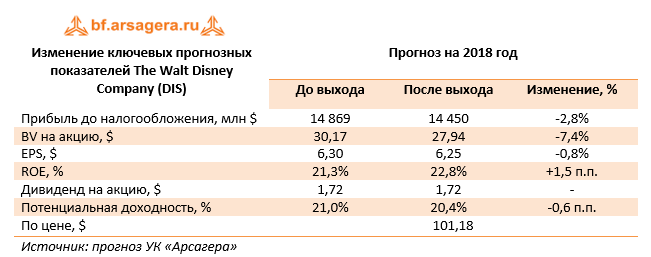

По итогам внесения фактических данных, оказавшихся несколько хуже наших ожиданий, мы незначительно понизили прогнозы по чистой прибыли на будущий период, что связано с более скромным ростом выручки и уменьшением операционной маржи.

Что касается будущих результатов компании, то мы ожидаем, что годовая чистая прибыль сможет закрепиться в достигнутом диапазоне (9-10 млрд долл.). В свои ожидания мы закладываем относительно скромные размеры дивидендных выплат (25% чистой прибыли) и более внушительную программу выкупа собственных акций. Акции компании The Walt Disney Company торгуются с P/BV 2018 около 3,6 и P/E 2018 около 16, и являются одним из наших приоритетов в секторе индустрии развлечений.

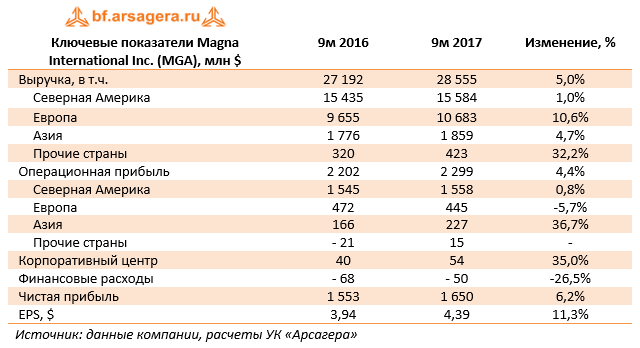

Производитель автокомпонентов Magna International Inc. раскрыл консолидированную финансовую отчетность за девять месяцев 2017 года. Отметим, что валюта представления результатов – доллары США.

Совокупная выручка канадской компании выросла на 5% - до $28,6 млрд, показав рост по всем географическим сегментам. В количественном измерении объемы производства автомобилей в Северной Америке снизились на 3%, а в Европе и Азии – повысились на 3% и 10% соответственно. В Северной Америке к положительным факторам, определившим итоговую динамику выручки, можно отнести запуск новых моделей автомобилей: Jeep Compass, Ford F-Series SuperDuty, Volkswagen Atlas, Audi Q5 и Chevrolet Bolt, а также курсовые разницы от укрепления канадского доллара против доллара США. Эти факторы были частично компенсированы снижением физических объемов на некоторых существующих производственных программах и окончанием производства Chrysler 200 и Mercedes-Benz R-Class. В Европе был осуществлен запуск новых производств: Audi Q2, BMW 5-Series, Volkswagen Tiguan, Alfa Romeo Stelvio и Skoda Kodiaq. Рост продаж в азиатском регионе произошел, главным образом, за счет запуска новых производственных программ в Китае.

Операционная прибыль компании увеличилась на 4,4% - до $2,3 млрд, при этом выручка американского сегмента выросла на 0,8% - до $1,6 млрд, а его операционная рентабельность осталась на прежнем уровне (10,0%). Рентабельность европейского сегмента по итогам 9 месяцев составила 4,2%, а операционная прибыль сократилась на 5,7%, достигнув $445 млн. Причинами такой динамики стали более высокие товарные издержки, снижение объемов производства на некоторых существующих программах, затраты на запуск нового производства Jaguar E-Pace. Операционная прибыль сегмента «Азия» выросла на 36,7% благодаря увеличению продаж более маржинальной продукции, что было частично нивелировано ослаблением китайского юаня по отношению к доллару США. Значительный рост выручки (+32,2%) и получение операционной прибыли в сегменте «Прочие страны» произошел из-за увеличения объемов производства (прежде всего, в Аргентине), а также в результате укрепления бразильского реала по отношению к доллару США.

Чистые финансовые расходы Magna снизились на одну четверть до $50 млн, главным образом, в результате получения дохода от налоговых перерасчетов и снижения средних остатков задолженности в сегментах «Азия» и «Прочие страны». В итоге чистая прибыль выросла на 6,2% - до $1,65 млрд. За отчетный период компания выкупила своих акций на $907 млн и выплатила в виде дивидендов $305 млн. В итоге показатель EPS по итогам 9 месяцев вырос на 11,3% - до $4,39.

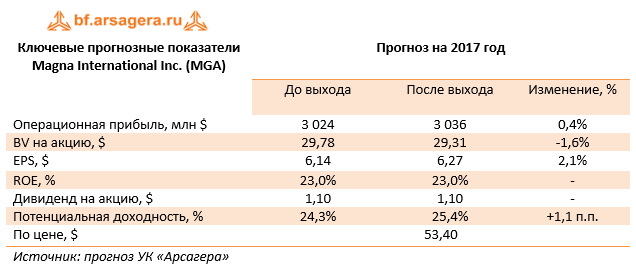

В целом отчетность компании оказалась в русле наших ожиданий. По итогам вышедшей отчетности наш прогноз финансовых результатов компании не претерпел значительных изменений.

Акции компании Magna торгуются с P/BV 2017 около 1,8 и P/E 2017 около 8,5, и являются одним из наших приоритетов в секторе производителей комплектующих и оборудования для автомобилей.

Выручка завода в третьем квартале резко выросла, составив 57,3 млрд руб. Это значение квартальной выручки стало рекордным в истории компании. Судя по всему, основной объем оплаченных контрактов на поставку вертолетов пришелся именно на завершившийся квартал (до этого традиционно ударным для завода являлся четвертый квартал). В итоге доходы Роствертола за 9 месяцев составили 82,5 млрд руб., что более чем на 90% превышает аналогичный показатель прошлого года.

Себестоимость компании росла более быстрыми темпами (+140,2%) и составила 36,5 млрд руб. Учитывая подскочившие коммерческие расходы (+71,4%), можно предположить, что как минимум часть данной выручки носит экспортный характер: напомним, что в портфеле Роствертола находятся контракты на поставку вертолетов в Алжир, Ирак и Мали. В итоге операционная прибыль компании выросла более чем на две трети, составив 24,0 млрд руб.

Помимо этого, отметим значительное снижение отрицательного сальдо финансовых доходов/расходов (с 2,9 млрд руб. до 900 млн руб.).При этом долговое бремя завода в отчетном периоде продолжало стремительно сокращаться (с 49 млрд руб. до 23,4 млрд руб.) Отметим, что дебиторская задолженность также сократилась с 62,0 млрд руб. до 35,0 млрд руб., что скорей всего говорит о постепенном выполнения крупных госконтрактов. Напомним, что по РСБУ Роствертол в качестве долга отражает, в том числе и задолженность Министерства обороны по выполненным контрактам.

Сальдо прочих доходов и расходов перешло в отрицательную зону, составив 7,1 млрд руб. против положительного результата 3,7 млрд руб., что, вероятнее всего, связано с отрицательной переоценкой валютного долга.

В итоге чистая прибыль отчетного периода выросла на 12,0% до 13,5 млрд руб.

По итогам вышедшей отчетности мы подняли прогноз по выручке и затратам Роствертола, при этом линейка прогнозной чистой прибыли завода практически не изменилась. Напомним, что выручка у оборонных компаний в течение года формируется неравномерно. Мы ожидаем, что в ближайшее время годовой объем производства не опустится ниже 40 вертолетов ежегодно, что обеспечит заводу комфортный уровень зарабатываемой прибыли. Как следствие, акционеры вправе рассчитывать на высокие дивиденды; ожидаемый нами дивиденд по итогам текущего года при норме выплат равной 50% - 2,9 рубля.

Исходя из котировок на продажу в системе RTS Board (14,4 руб.), капитализация Роствертола составляет 48,0 млрд руб., а мультипликатор P/BV 2017 – порядка 1,1. Бумаги компании являются нашим приоритетом в секторе оборонной промышленности и входят в ряд наших диверсифицированных портфелей «второго эшелона».

ММК раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Выручка компании выросла на 37,2% – до $5,6 млрд на фоне выросших цен реализации продукции и стабильных объемов продаж.

При этом существенный рост цен был зафиксирован как на внутреннем рынке (+30,4%), так и на внешних рынках (+50%). Продажи металлопродукции составили 8,55 млн тонн (+0,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 78%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 46,8% до 47,3%.

Операционные расходы выросли сильнее, составив $4,58 млрд (+55,8%). Значительная доля роста расходов пришлась на сырье, прежде всего, на уголь (+91,6%). Себестоимость тонны товарной продукции выросла на 41,2% до 453 долл. за тонну. В то же время ряд статей показали умеренный рост (амортизация, оплата труда, вспомогательные материалы). Коммерческие и административные расходы выросли на 28,5% - до $595 млн. В итоге операционная прибыль сократилась на 10,8%, составив $1,02 млрд.

В отчетном периоде чистые финансовые доходы компании составили $24 млн. Причиной такого результата стало решение менеджмента возобновить проект модернизации и тем самым, восстановить резерв, созданный под замороженное незавершенное строительство в сумме $137 млн. Отрицательные курсовые разницы в отчетном периоде составили $30 млн. Расходы на обслуживание долга показали значительное сокращение (с $100 млн до $33 млн) на фоне существенного снижения заемных средств. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств.

В итоге чистая прибыль ММК снизилась на 9,9%, составив $814 млн.

Приятной новостью для акционеров комбината стали рекомендованные Советом директоров дивиденды за 3 кв. в размере 1,111 руб. на акцию. Таким образом, общая сумма объявленных дивидендов с начала года составила около 50% заработанной чистой прибыли. В дальнейшем ММК нацелен на ежеквартальную выплату дивидендов.

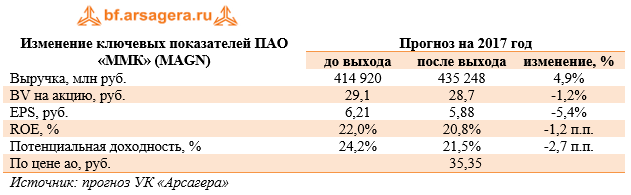

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, а также увеличив долю прибыли, направляемой на выплату дивидендов.

Акции ММК торгуются с P/E 2017 около 8 и P/BV 2017 порядка 1,6 и не входят в число наших приоритетов в секторе металлургии.

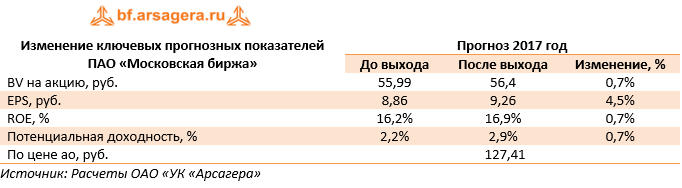

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Операционные доходы биржи снизились на 13,2% до 28,9 млрд руб., на фоне сокращения процентных и прочих финансовых доходов на 32,1%, что связано со снижением среднего уровня процентных ставок и размера клиентских остатков. Среднедневной объем средств, доступных для инвестирования составил 696 млрд руб. против 977 млрд руб. годом ранее. При этом отметим рост совокупных комиссионных доходов на 5,4% до 15,4 млрд руб.

Комиссионные доходы фондового рынка выросли на 10,1% и составили 2,8 млрд руб., при этом доходы рынка акций выросли на 2,5% составив 1,2 млрд руб., а комиссионные доходы рынка облигаций увеличились на 24,9% - до 1,3 млрд руб., главным образом, за счет продолжающегося роста объемов первичных размещений: включая рост объемов размещений ОФЗ на 78,8%, Объем размещений корпоративных, муниципальных и прочих облигаций (без учета однодневных облигаций) увеличился на 31,1% до 640,5 млрд руб. Объем размещений однодневных облигаций составил 2,9 трлн руб.

Комиссионные доходы валютного рынка сократились на 13,2% до 2,9 млрд руб. Объемы операций спот сократились на 16,8%, в то время как объемы торгов свопами и форвардными контрактами увеличились на 15,8%, что позволило показать рынку общий рост объемов торгов на 6,0%.

Крупнейший источник комиссионных доходов – денежный рынок – принес бирже 4,1 млрд руб. (+7,3%) за счет увеличения объема торгов на 30,5%. Общий объем торгов на рынке увеличился на 30,5% до 115 трлн руб. за счет роста объемов операций РЕПО с центральным контрагентом (+25,4% до 60,0 трлн руб.) и РЕПО с Банком России (увеличение в 2,2 раза до 25,5 трлн руб.). Операции РЕПО с клиринговыми сертификатами участия (КСУ) продемонстрировали наиболее высокие темпы роста: объемы торгов в данном сегменте в третьем квартале 2017 года увеличились более чем в 14,2 раза по сравнению с третьим кварталом 2016 года и составили 1,55 трлн руб.

Комиссионные доходы на срочном рынке показали негативную динамику, снизившись на 1,0% – до 1,47 млрд руб. Объем торгов уменьшился на 18,6% до 21,66 трлн руб. на фоне снижения волатильности по валютном и фондовом рынках.

Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 17,2% и составили 3,07 млрд руб. Объем активов, принятых на обслуживание в НРД, увеличился на 13,4% и составил 38,04 трлн рублей.

Операционные расходы биржи составили 5,2 млрд руб. (+16,3%), что связано с увеличением амортизационных отчислений, а также расходов на содержание и ремонт оборудования. Расходы на персонал выросли на 3,6% и составили 4,55 млрд руб. В итоге в отчетном периоде биржа показала чистую прибыль в размере 15,4 млрд руб. (-21,5%).

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в прогноз финансовых показателей биржи на будущие периоды.

В данный момент акции биржи торгуются с P/E свыше 13 и более чем за две балансовых цены и не входят в число наших приоритетов.

Согласно вышедшим данным, выручка завода осталась практически на прежнем уровне (+2.2%), составив 20.1 млрд руб. Судя по операционным показателям, рост произошел на фоне снижения средней расчетной цены процессинга на 1.4% - до 1 758 рублей за тонну и увеличения объема переработки вырос на 3.6% - до 11.4 млн тонн.

Себестоимость выросла только на 1.9%: драйвером роста выступили расходы на работы и услуги производственного характера, выполненные сторонними организациями, составившие 1.6 млрд руб. (+7.5%). Доля коммерческих и управленческих расходов в выручке осталась на уровне 2.1% В итоге прибыль от продаж прибавила 2.6%, составив 5.6 млрд руб.

В блоке финансовых статей произошло снижение процентных выплат с 681 млн руб. до 518 млн руб. Это стало результатом уменьшения среднего размера долга в 2017 году, по сравнению с 2016. При этом на конец отчетного периода долговое бремя составляло 9.2 млрд рублей, что превышает прошлогодний уровень более чем на 7%. Объяснить рост долга можно увеличением дебиторской задолженности, которая выросла за девять месяцев на 7.2 млрд руб. (до 11.7 млрд руб.). Отметим, что почти вся дебиторская задолженность в равных долях приходится на Роснефть и Газпром нефть. Отрицательное сальдо прочих доходов и расходов составило 617 млн руб., в то время как год назад прибыль по данной статье была равна 158 млн руб. По всей видимости, переход сальдо в отрицательную зону связан с меньшими положительными курсовыми разницами по долларовым обязательствам в 2017 году.

В итоге чистая прибыль ЯНОСа сократилась на 9.4% - до 3.7 млрд рублей.

После выхода отчетности мы пересмотрели в сторону понижения ряд статей себестоимости, что привело к росту будущих финансовых показателей компании.