Совокупная выручка компании прибавила 7,8%, составив 36,6 млрд руб. Основным драйвером роста стали продажи мощности, увеличившиеся на 21,5% до 7,3 млрд руб. Судя по всему, это произошло на фоне удорожания цен на мощность, реализуемой в рамках ДПМ. Почти шестипроцентный рост показала выручка от реализации теплоэнергии, достигнув 16,4 млрд руб.: полезный отпуск теплоэнергии снизился на 0,1%, а средний расчетный тариф вырос на 5,9%. Доходы от реализации электроэнергии прибавили 4,5% на фоне увеличения объемов продаж и отрицательной динамики среднего расчетного тарифа.

Операционные расходы продемонстрировали скромную динамику, прибавив только 1,3%, и составили 16.5 млрд рублей. Основной причиной стало увеличение расходов на топливо, прибавивших 4,7% (18,5 млрд руб.). В итоге операционная прибыль на 23,2% до 2,9 млрд руб.

Доли в прибыли совместных предприятий (по этой статье отражается результат совместного предприятия Хуадянь-Тенинская ТЭЦ) принесли в отчетном периоде компании убытки в размере 345,9 млн руб. против прибыли в 984 млн руб. годом ранее, что связано с большей величиной положительных курсовых разниц по валютному долгу в 2016 году.

Значительным фактором, повлиявшим на итоговый финансовый результат, стали финансовые доходы, достигшие 5,0 млрд руб. Их львиная доля приходится на доходы от реструктуризации: в отчетном периоде компания договорилась о реструктуризации задолженности перед Банком ВТБ на срок до 2026 года. Кроме того, была реструктуризирована задолженность за газ перед ООО «Газпром межрегионгаз Ухта» и ООО «Газпром межрегионгаз Ярославль».

Финансовые расходы сократились почти наполовину. В прошлом отчетном периоде была признана неустойка за несвоевременный возврат кредитов в размере 1,8 млрд руб., кроме того, в первом полугодии текущего года компания сократила долговую нагрузку почти на 2 млрд рублей. В итоге чистая прибыль компании составила 4,9 млрд руб.

Отчетность компании вышла в соответствии с нашими ожиданиями, по итогам внесения фактических данных мы не стали вносить серьезных изменений в модель компании.

Обыкновенные акции компании торгуются исходя из P/BV2017 в районе 0,4 и не входят в состав наших портфелей.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

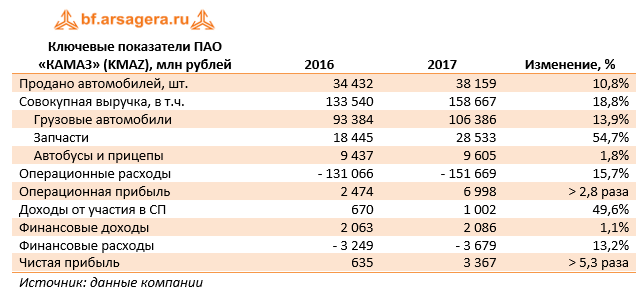

КАМАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании возросла на 18,8% - до 158,7 млрд руб. Выручка от реализации грузовых автомобилей увеличилась на 13,9% до 106,4 млрд руб. на фоне роста продаж автомобилей на 10,8% - до 38 159 штук. Согласно нашим расчетам, средняя цена одного автомобиля выросла на 2,8%. Объем продаж запчастей увеличился в 1,5 раза - до 28,5 млрд руб., а выручка от продаж автобусов и прицепов - на 1,8% - до 9,6 млрд руб. Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 45,2% (-10,5 п.п. в годовом исчислении).

Операционные расходы росли меньшими темпами и составили 151,7 млрд руб. (+15,7%). Такая динамика обусловлена замещением импортных комплектующих и эффективным управлением затратами. В итоге компания получила операционную прибыль 7 млрд руб. (в 2,8 раза больше). Также отметим, что в отчетном периоде доходы от участия в СП («ДАЙМЛЕР КАМАЗ РУС» и прочие) увеличились в 1,5 раза и составили 1 млрд руб.

Финансовые доходы компании увеличились на 1,1% до 2,1 млрд руб. на фоне снижения срочных депозитов с 16 до 14 млрд руб. Финансовые расходы возросли на 13,2%, достигнув 3,7 млрд руб. Долговая нагрузка компании за год увеличилась с 47,5 до 58,8 млрд руб.

В итоге чистая прибыль КАМАЗа выросла в 5,3 раза до 3,4 млрд руб.

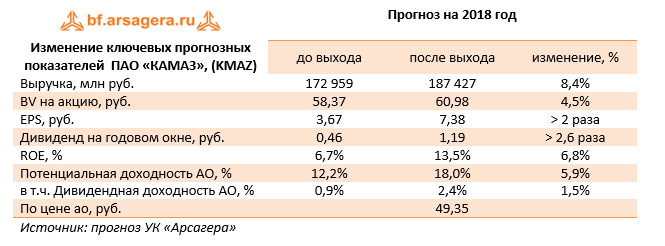

Вышедшая отчетность оказалась лучше наших ожиданий. Мы повысили прогноз по чистой прибыли на всем прогнозном периоде, что связано с увеличением объемов продаж. Акции КАМАЗа торгуются с P/BV 2018 около 0,8 и на данный момент в число наших приоритетов не входят.

Выручка компании практически не изменилась, составив 35,8 млрд руб., что стало следствием противоположных тенденций – роста средних цен на выпускаемые автомобили и сокращения объемов продаж. Продажи основного бренда компании (УАЗ) снизились на 8,5% и составили 46,7 тыс. шт., главным образом, из-за провала продаж на российском рынке на 14,8%. Несколько демпфировали итог продажи на внешних рынках, которые выросли на 47%.

Операционные расходы увеличились на 1,9%, составив 34 млрд руб. В итоге операционная прибыль компании сократилась на 21,2%, составив 1,8 млрд руб.

Перейдем к блоку финансовых статей, который традиционно оказывает значительное влияние на итоговый результат. Прежде всего, отметим рост долга компании за отчетный период с 7,1 до 10,8 млрд руб., при этом расходы на его обслуживание снизились до 587 млн руб. Однако основные изменения произошли в части показателей деятельности совместных предприятий. Их совокупный вклад составил 412 млн руб. прибыли против 1 млрд руб., полученного годом ранее. Отметим рост производства СП «Форд-Соллерс» на 18,2% до 50,4 тыс. штук, и стагнацию СП «Соллерс-Мазда» на уровне 24,1 тыс. штук. Помимо всего прочего, в отчетности отражен убыток в 261 млн руб. от признания финансового инструмента, что в 5,1 раз ниже, чем в прошлом году.

Напомним, что Соллерс и Ford Motor Company согласовали изменения в структуре СП Форд-Соллерс. В рамках указанных изменений Ford предоставило дополнительное финансирование и поддержку совместному предприятию, а также получило контролирующую долю участия в СП в обмен на приобретение пакета привилегированных акций. При этом структура владения обыкновенными акциями осталась 50/50; помимо этого стороны получили право выкупа 50% акций СП по стоимости, минимально оцениваемой в 135 млн дол. Указанное право и было оформлено опционом, признанным в отчетности компании в составе внеоборотных активов. Далее финансирование для совместного предприятия «Форд-СОЛЛЕРС» было получено от Внешэкономбанка. Кредит обеспечен основными средствами совместного предприятия. Кроме того, Соллерс вместе с соинвестором Ford Motor Company передала в залог ВЭБ 100% долю участия в совместном предприятии.

В итоге после учета всех факторов чистая прибыль компании составила 989 млн руб., против прибыли 1,6 млрд руб. годом ранее.

По итогам вышедшей отчетности мы понизили прогноз по выручке, что связано с пересмотром объемов производства основного консолидируемого производственного актива компании – УАЗа. При этом прогноз по чистой прибыли был также понижен из-за растущих операционных затрат.

Акции Соллерса торгуются с P/BV 2018 около 0,9, и на данный момент не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании увеличилась на 9,6%, составив 164,6 млрд руб. на фоне стремительного роста объемов реализации новых моделей («Газель Next», «Газон Next», «Урал Next»), которые относятся к более высокому ценовому сегменту по сравнению с классическим модельным рядом. В отчетном периоде Группа увеличила реализацию всех своих коммерческих автомобилей в России на 5%, при этом, по оценке АЕБ, доля производителя на рынке коммерческих автомобилей снизилась с 3,9% до 3,7%.

Отметим, что положительная динамика доходов была достигнута во всех секторах рынка, в которых работает Группа ГАЗ за исключением грузовых автомобилей.

Операционные расходы компании выросли на 9,9% до 154,8 млрд руб. Сопоставимый рост затрат по сравнению с выручкой был обусловлен реализацией эффективной программы сокращения расходов, а также поддержкой государства в виде субсидий по компенсации части затрат на содержание рабочих мест, выпуск и поддержание гарантийных обязательств и прочих расходов. В отчетом периоде субсидии по различным программам составили около 20,6 млрд руб. В итоге операционная прибыль увеличилась на 5,3%, составив 9,8 млрд руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый финансовый результат. Долговое бремя компании остается достаточно высоким, хотя компания и продемонстрировала сокращение долга по сравнению с прошлогодним показателем с 57,9 до 53,1 млрд руб. Расходы на обслуживание долга по итогам 2017 г. выросли на треть и составили 5,6 млрд руб., что связано со снижением государственного субсидирования по этой статье. В итоге чистая прибыль Группы ГАЗ составила 3,5 млрд руб. (рост в 3,3 раза).

По линии балансовых показателей отметим выход чистых активов из отрицательной зоны (минус 2,6 млрд руб.) в положительную (1,3 млрд руб.).

По итогам вышедших данных мы не стали вносить значительных изменений в модель компании.

На данный момент акции компании торгуются с P/E 2018 порядка 2 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»