|

|

|

Что-то я совсем забросил свой блог в последние два года. Этому есть объективные причины: смена места работы (дважды), переезд в Москву и обратно, новые проекты, новая квартира и ремонт в ней. Но долгосрочный портфель живет, хоть и завершил прошлый год с отрицательной доходностью впервые за все время своего существования (с 2015 года). Поэтому хочется как-то подвести итоги прошлого года, пусть и спустя 3,5 месяца. Прошлый год ожидаемо оказался убыточным, доходность портфеля составила -23,39%, при этом доходность индекса Мосбиржи за этот же период: -43%. Благодаря вложению существенной части портфеля в краткосрочные ОФЗ удалось сильно обыграть индекс, и с лихвой отыграть отставание за 2021 год. Но в течение года все ОФЗ были либо распроданы, либо у них истек срок погашения, и вырученные средства были вложены в акции (ну и часть в покупку новой квартиры). В итоге в 2023 год мой портфель вступил с 100% заполненностью российскими акциями (есть совсем небольшая доля фондов Тинькофф на развивающиеся страны, но она занимает доли процента, к тому же сейчас не торгуется). Конечно, 100% вложений в акции - это достаточно рискованная стратегия для моего консервативного портфеля, но собственно, все мои многолетние вложения в ОФЗ были как раз в ожидании обвала, случившегося в 2022. Все новые свободные средства я по-прежнему вкладываю в акции. Как я и писал в последнем своем обзоре в августе 2022, основные новые покупки были сосредоточены в акциях Сбера (обычка) и Лукойла. В результате сейчас доля Сбера с учетом его сильного роста достигла почти 30% портфеля, что также никогда раньше не было. Но я верю в Сбер и в то, что он сможет обгонять индекс в ближайшие годы. Помимо этих акций также докупались акции (но в гораздо меньшем объеме) Мосбиржи, Норильского Никеля, Алросы, ВТБ и Газпрома и впервые в портфель попали акции Татнефти (обычка). Осенью пришлось продать акции Детского мира из-за решения менеджмента сделать компании непубличной. Участвовать в оферте, либо пытаться сохранить акции после ухода с биржи не стал. Жаль было продавать, тем более в среднем продал с убытком даже с учетом выплаченных дивидендов. Цели на 2023 ставить не стал. Тем более озвучивать их сейчас уже бессмысленно. Но надеюсь, покупки в 2022 и начале 2023 создадут хорошую базу, чтобы не только отыграть минус прошлого года, но и вывести портфель на новый исторический максимум. Пока на это есть все шансы.

|

|

Представитель Инвестиционной компании «Юнисервис Капитал» Артем Иванов принял участие в вебинаре с предприятиями Кемеровской области. 13 апреля прошло видеосовещание по вопросу привлечения инвестиций с использованием инструментов фондового рынка. В конференции приняли участие: управляющий отделением по Кемеровской области Сибирского главного управления ЦБ Сергей Драница, заместитель министра финансов Кузбасса Вера Гончарова, Евгения Мороз, начальник отдела стратегических проектов Министерства Финансов, руководитель Регионального центра финансовой грамотности Кузбасса Ольга Сычева-Передеро и около 20 компаний из Кемеровской области. Центральным докладом стало выступление Артема Иванова, руководителя отдела по IR-сопровождению и связям с общественностью Инвестиционной компании «Юнисервис Капитал». Цель прошедшего совещания — консультация представителей бизнес-сообщества Кузбасса, по вопросу получения финансирования с помощью фондового рынка. Артем Иванов рассказал про то, как с облигациями могут работать растущие компании, затронув базовые понятия рынка, особенности 3-го эшелона и основные этапы размещения выпуска от определения параметров до обязанностей компаний после размещения облигационного выпуска. «По оценкам „Юнисервис Капитал“, на конец 2022 года сегмент растущих компаний на облигационном рынке представлен 188 эмитентами и суммой выпусков около 182 млрд рублей. Кто все эти компании? Они очень разные, приведу примеры из числа наших клиентов. Среди них есть федеральная логистическая компания „СДЭК-Глобал“ и локальное производство сыров „Фабрика Фаворит“. Каждый из эмитентов размещал выпуск, который пропорционален масштабам его бизнеса и предлагал инвесторам условия на основе имеющейся конъюнктуры рынка. Уверен, что сможете и вы — с помощью организатора или самостоятельно — сформировать оптимальные параметры и успешно привлечь инвестиции в компанию», — рассказал в день конференции Артем Иванов, руководитель отдела по IR-сопровождению и связям с общественностью Инвестиционной компании «Юнисервис Капитал». Живой интерес у представителей кемеровского бизнеса вызвали те преимущества, которые дают облигации, и получение субсидий. «Мы благодарны Министерству финансов Кемеровской области за инициативу проведения подобной встречи и приглашение. Мы определенно продолжим общение с бизнесом Кемеровской области и надеемся, что результатом станут новые для рынка имена», — прокомментировал Артем Иванов.

|

|

14 апреля эмитент сообщил порядок и подробности проведения предстоящего выкупа облигаций по соглашению с их владельцами по выпуску серии БО-01. Согласно условиям, которые предусмотрены ООО «Феррони» в момент размещения облигаций, максимальный объем приобретения бумаг составит 50 000 шт. (25%) от эмиссии в 200 млн руб. Цена выкупа — 100% от номинальной стоимости и накопленный купонный доход. Информация об условиях и порядке проведения предстоящей добровольной оферты по выпуску облигаций № 4B02-01-00626-R (ISIN: RU000A1053R3) была раскрыта 14 апреля 2023 года на странице ООО «Феррони» на сайте «Интерфакс». Выпуск был размещён 18 августа 2022 года на сумму 200 млн руб. со сроком обращения 1080 дней по ставке 16,5% на первые 15 мес. обращения (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона). Согласно условиям предстоящей оферты, свои требования инвесторы смогут предъявить с 26 апреля по 3 мая 2023 года. 15 мая 2023 года состоится приобретение бумаг эмитентом. Максимальный объем, который примет ООО «Феррони», составляет 50 000 шт. облигаций или 25% от выпуска. Цена выкупа — 100% от номинальной стоимости и накопленный купонный доход. Для участия инвесторам необходимо обратиться к своему брокеру. Оферта является добровольной: эмитент проводит её по собственному усмотрению и по соглашению с инвесторами. Еще на этапе размещения выпуска ООО «Феррони» предусмотрело 4 подобных добровольных оферты. Напомним, что первая и вторая добровольные оферты по выпуску серии БО-01 уже были успешно реализованы. 16 ноября 2022 года ООО «Феррони» удовлетворило все заявки по первому выкупу облигаций, полный объем составил 5 504 бумаг на сумму 5 504 тыс. руб. 14 февраля 2023 года эмитент удовлетворил заявки по второй добровольной оферте — в этот раз инвесторы решили оставить облигации в портфеле, ни одного требования о выкупе не поступило.

|

|

Среднесрочные и краткосрочные идей и их полный разбор смотри в телеграмме t.me/Syzran1995 #АФКСистема Акции со второй попытки пробили 200 дневную скользящую среднею, сигнал к росту. Также акитив прлобил вверх зону консолидации, длящуюся с осени прошлого года и падение последних дней можно расценивать как ретест пробитой зоны консолидации. Все это мне дает право сказать, что акцию в среднесрочной перспективе можгут показать существенный рост. Цели роста по сетке Фибонначи 0,382(20.54) – промежуточный, и далее основные цели, это уровень 0,786(32,1). Рост около 100% Краткосрочно Актив пробил верхнею границу канала, обвел круглешком, и сейчас видим проверку верхней границы. Текущие уровни 14,47 идеально подходят для краткосрочной спекуляции. Стоп лосс (1,5%) Цели роста – линия номер 1 (15.43). В случае ухода ниже верхней границы канала, актив можно ловить на средней линии этого канала это уровень 13.5 С целью достижения верхней границы этого же канала. Лично я покупаю данный актив сегодня Интересен разбор акции? Пишите в телеграмм t.me/Syzran1995

|

|

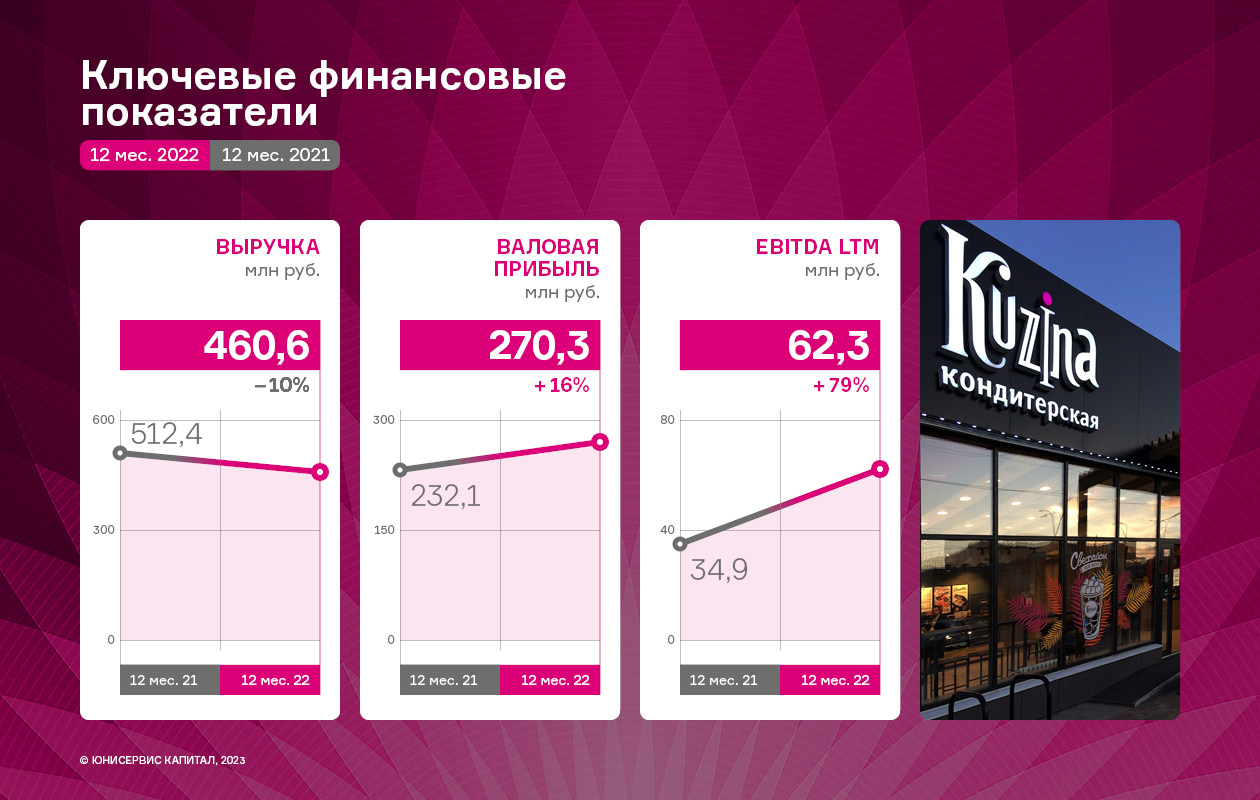

В 2022 году ООО «Кузина» провело работу по обновлению ассортимента, развитию отношений с торговыми сетями, налаживанию технологических процессов внутри компании, а также по оптимизации расходов. Несмотря на непростую обстановку, эмитент смог противостоять кризисным явлениям. Выручка снизилась на 10% относительно АППГ, но валовая прибыль и EBITDA LTM по итогам 12 месяцев 2022 г. показали рост на 16% и 79%, соответственно. Операционные результаты компании В 2022 году ООО «Кузина» развивало сотрудничество с ритейлерами: «Ашан», «Самокат», «Пятерочка» и др. По словам эмитента, направление показало хороший результат и перспективы роста. В 2022 году компания наладила поставки в региональную торговую сеть «Красный яр» (64 магазина в Красноярске). Расширило присутствие в сети «Самокат»: в конце 2022 года к 73-м точкам добавились еще 26: 12 дарксторов (складов) в Омске и 14 в Красноярске. Не менее важное направление работы, которому эмитент уделял внимание в течение 2022 года, — обновление и оптимизация ассортимента. Как отмечают представители компании, спросом в 2022 году пользовался мелкоштучный товар, обходя по популярности более дорогостоящие позиции, например, торты. «Кузина» пополнила товарную матрицу новинками, которые соответствуют актуальным предпочтениям потребителей и имеют высокую маржинальность. Объём продаж компании в 2022 году немногим уступил показателю прошлого года, снизившись до 460,6 млн руб. с 512,4 млн руб. руб. (-10%). Причины динамики кроются в снижении доходов населения и росте расходов внутри рынка общественного питания. ООО «Кузина», несмотря на новые вызовы на рынке ресторанного бизнеса, смогло оптимизировать свою расходную часть — затраты на себестоимость сократились на треть, тем самым, значения валовой прибыли и EBITDA LTM показали рост в 16% и 79% соответственно. Отметим, что показатель чистой прибыли в 2022 году уменьшился по сравнению с АППГ, отрицательная динамика объясняется отсутствием в рассматриваемом финансовом периоде единовременных субсидий от Администрации Новосибирской области в качестве поддержки предприятий, пострадавших от пандемии коронавируса, которые были учтены в 2021 году в составе прочих доходов. Сумма доходов от субсидий составляла около 14 млн руб. Без учета разовых дотаций финансовый результат 2022 года сопоставим с 2021 годом.

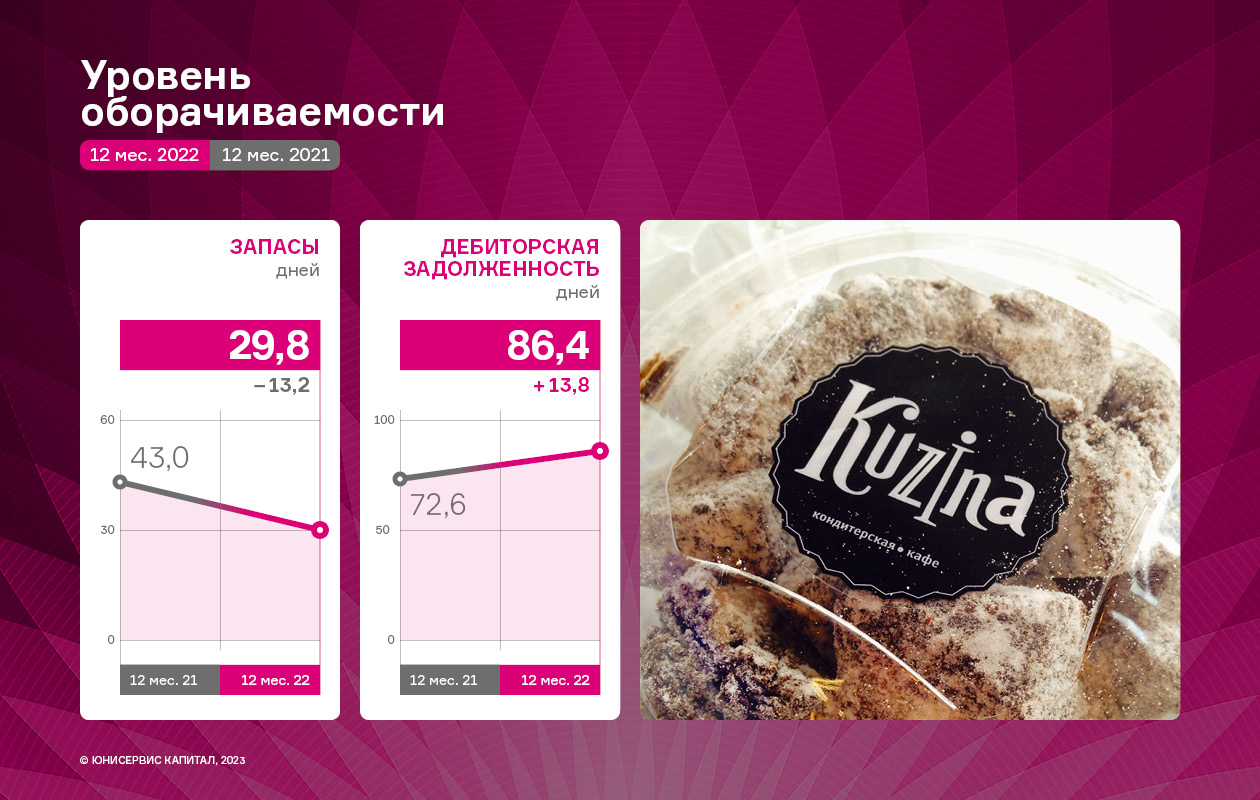

Оборотный капитал Оборотный капитал компании представлен в основном дебиторской задолженностью (42% от величины оборотных активов), финансовыми вложениями, включающими займы, выданные дочерним организациям (36%) и запасами (17%). В 2022 году структура и величина оборотных активов практически не изменились по сравнению с сопоставимыми данными прошлых лет. Подобная специфика характерна для основного вида деятельности компании — общественного питания и розничной торговли кондитерскими изделиями.

Оборачиваемость запасов находится на приемлемом уровне, средняя продолжительность оборачиваемости запасов — около месяца.

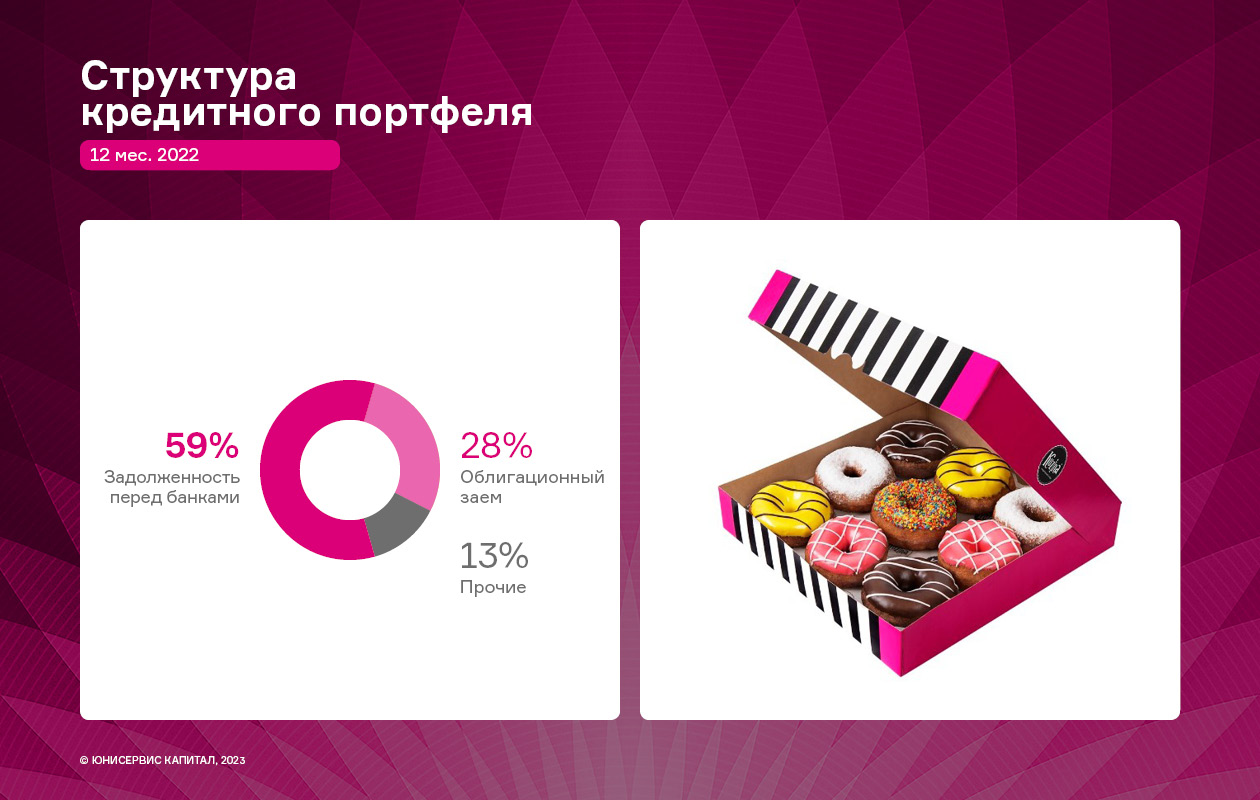

Значение коэффициента текущей ликвидности (КТЛ) находится в пределах 2 — по состоянию на 31.12.2022 КТЛ = 2,3. Что говорит о том, что у эмитента достаточно оборотных средств для своевременного покрытия текущих обязательств. Такое значение КТЛ отвечает и среднеотраслевому показателю. Долговая нагрузка В структуре кредитных обязательств ООО «Кузина» задолженность перед банками занимает наибольшую часть кредитного портфеля (59%), обязательства по гашению облигационного займа составляют треть всей задолженности, оставшаяся часть (13%) — прочие заимствования.

ООО «Кузина» своевременно обслуживает финансовый долг, следуя графикам гашения. Общий размер кредитных обязательств по итогам 2022 года сократился на 38%, что положительно отразилось на основных показателях долговой нагрузки: «Долг/Выручка LTM» и «Долг/Собственный капитал» сократились на 27% и 38% по сравнению с АППГ. Значения показателей находятся в приемлемых диапазонах, что говорит о комфортном уровне долговой нагрузки эмитента и наличии резерва для дальнейшего финансирования компании при необходимости.

В заключении отметим, что стратегия развития компании, реализацию которой инвесторы смогут увидеть в течение ближайших 3 лет, включает в себя дальнейший рост объемов бизнеса. А именно: развитие и открытие новых торговых точек в Москве и области, масштабирование франшизы с учетом различных форматов экспансии в другие регионы, расширение географии присутствия в городах Сибири, в которых уже сформирована логистика, открыты и работают торговые точки. Более того, эмитент продолжит наращивать представленность своей продукции на полках ритейлеров за счет расширения и периодического обновления товарной матрицы. Компания будет развивать сотрудничество не только с торговыми сетями, но и с агрегаторами — запланирован выход на площадки таких маркетплейсов, как Ozon и Wildberries. А постоянная оптимизация операционной работы и бизнес-процессов позволят сохранить устойчивость.

|

|

Среднесрочные и краткосрочные идей и их разбор смотри в телеграмме t.me/Syzran1995 Актив в феврале месяце с неделю не мог пройти уровень сопротивления, и в итоге произошел откат. Далее в марте все таки пробил данное сопротивление и вплоть до конца марта, двигался над этой линией. Данная линия отделяла актив он начала среднесрочной восходящей тенденцией. И все таки в начале апреля начался серьезный подъем, от данной линии. Мои виденья, я думаю может быть откат на проторговку роста который был в апреле, об этом может говорить, то что акции находятся под зоной сопротивления. И я думаю после отката к 630, начнется новая волна роста и с небольшими откатами, все таки актив достигнет уровня 1100 это по сетке Фибоначчи 0.618 уровень. Интересен разбор актива? Пишите в телеграмме t.me/Syzran1995 Впоследствие сделаю разбор и выложу пост в канале

|

|

События, на которые следует обратить внимание сегодня: 15.30 мск. США: изменение объема розничной торговли за март. EURUSD: Представители ЕЦБ заявляют о том, что на ближайшем заседании в мае регулятор может повысить учётную ставку на 0,5 п. п. до 4%, поскольку высокая инфляция не оставляет монетарным властям иного выбора, как продолжить курс на ужесточение кредитно-денежной политики. В Соединенных Штатах ситуация противоположная – инфляция падает, и чиновники Федрезерва готовятся завершить текущий монетарный цикл. Разнонаправленная политика двух мировых Центробанков будет оказывать позитивное влияние на стоимость единой европейской валюты. Дополнительную поддержку евро окажет ралли на рынке металлов, поскольку евро исторически неплохо коррелирует золотом и серебром. Торговая рекомендация: Buy 1.1031/1.0995 и take profit 1.1088. GBPUSD: Британская валюта обновила 10-месячный максимум на ожиданиях завершения цикла ужесточения кредитно-денежной политики ФРС США. Штаты представили релиз по индексу цен производителей за март, который указал на стремительное падение инфляции в американской промышленности! Индекс цен производителей в марте составил 2,7% и поскольку инфляция обычно ниже данного показателя, то можно ожидать быстрое снижение потребительских цен во второй половине весны. Накануне я говорил о том, что инфляция скорее всего опустится в область 4% в мае, однако с учетом новых вводных показатель может быть ниже данной отметки, что позволяет ФРС не повышать ставки на майском заседании. Торговая рекомендация: Buy 1.2497/1.2470 и take profit 1.2560. USDJPY: На сегодня формируется смешанный фон. С одной стороны, низкая инфляция в США вынуждает трейдеров избавляться от американской валюты, поскольку инвесторы понимают, что Федрезерв будет завершать цикл ужесточения кредитно-денежной политики. Индекс долларовой корзины USDX приближается к годовому минимуму и напрашивается падение еще на 1% от текущих уровней. С другой стороны, инвесторы стали скупать акции на американском фондовом рынке, что благоприятно для данной валютной пары, поскольку она коррелирует с индексом SP500. У американского рынка акций есть неплохие шансы завершить апрель ростом, даже с учётом слабого сезона корпоративной отчётности, поскольку окончание цикла повышения ставок ФРС перевесит негатив от корпоративной статистики. Торговая рекомендация: флэт 131.70 - 132.70.

|

|

Инфляция в России, как ожидают эксперты, упадет до 2,4-2,5% в конце апреля и затем превысит 4% снова в июле-августе и вернется к уровню 5% к концу года. Откуда появился дефицит наличной валюты и как сильно может вырасти курс доллара и евро. Куда сегодня можно вложить деньги чтобы заработать прибыль больше чем на вкладе в банке. Всем удачи!

|

|

Среднесрочные и краткосрочные идеи и их полный разбор смотри в телеграмме t.me/Syzran1995 По графику я могу сделать вывод, что доллар не может преодолеть среднюю линию канала, пытаясь выйти выше, сразу видим продавцов, в итоге доллар закрывает день, уже не первый ниже линии. Все это может привести к падению доллара к линии номер 4 (80.07) откуда может начаться новая волна роста. С целью достижения верхней границы канала около 87. В случае ухода ниже линии номер 4, актив уидет на нижнею линию канала, это уровень около 77.5-78 примерно совпадающей с горизонтальной поддержкой (линия номер 1) И уже от нее я думаю точно будет отскок, начало новой волны роста. Интересен разбор акции? Пишите в телеграмме t.me/Syzran1995 Впоследствие сделаю разбор и выложу пост в канале

|

|

|

|