|

|

|

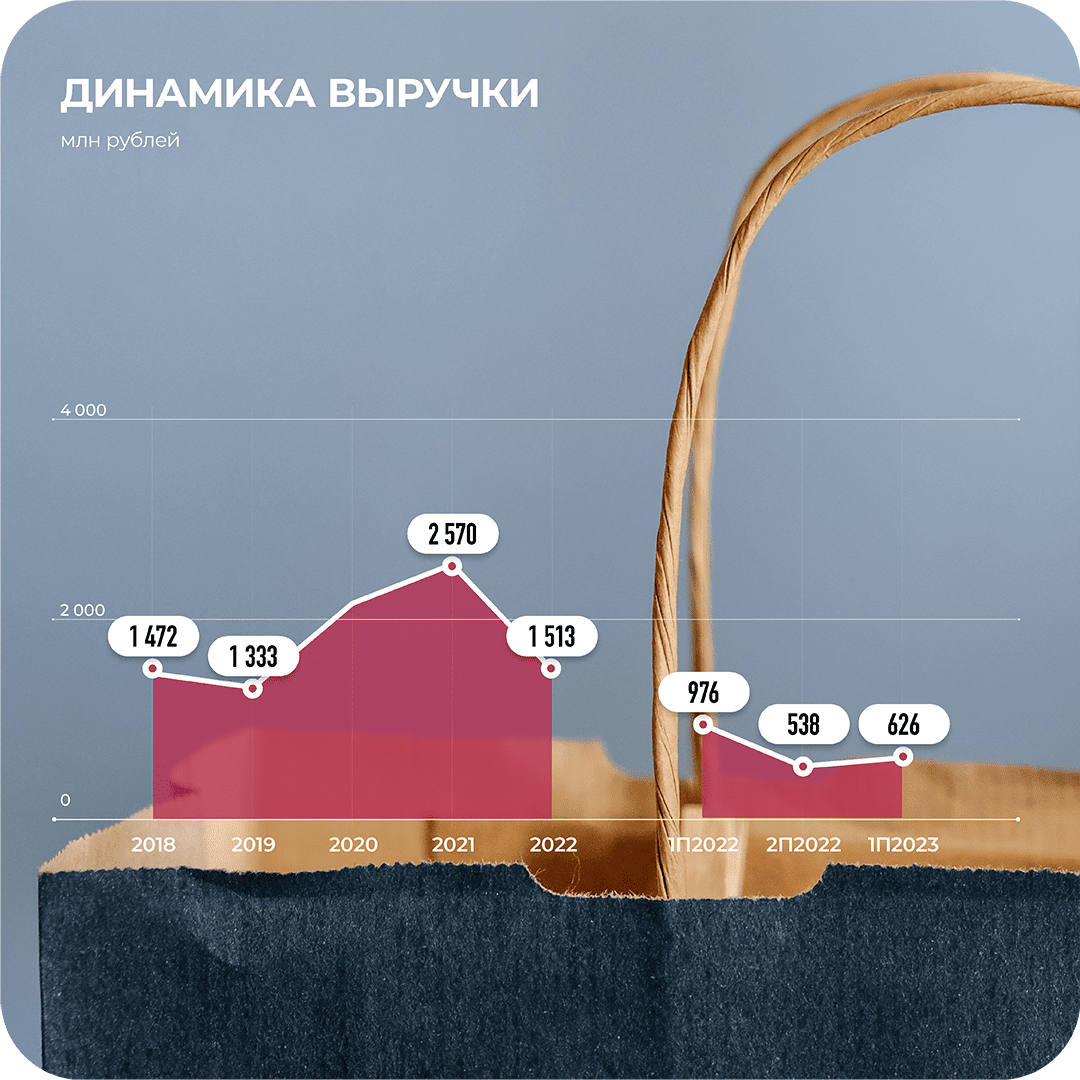

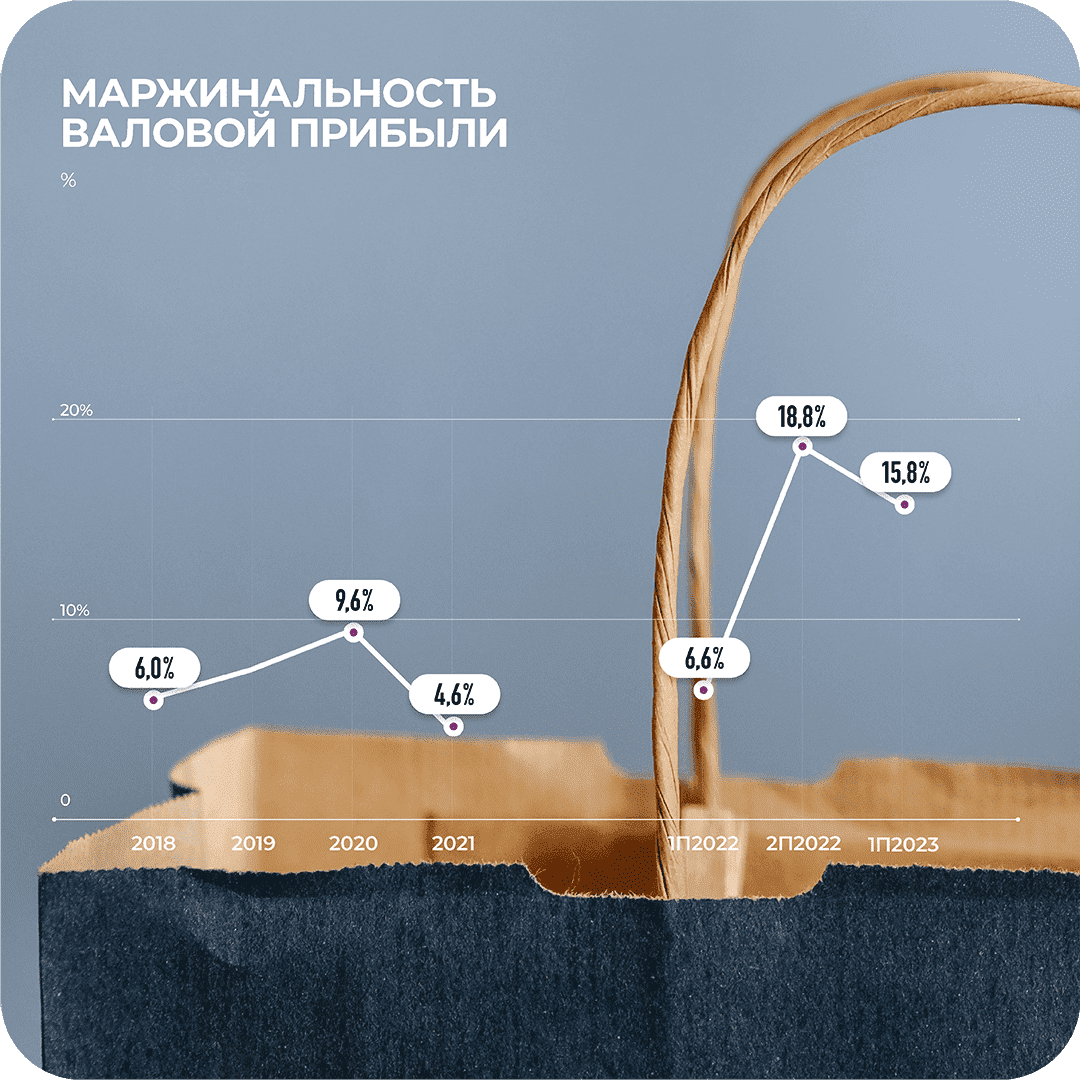

Компания «Селлер», владелец интернет-магазина «Техпорт », дебютировала на долговом рынке 19 июля с выпуском на 150 млн рублей. Эмитент предложил рынку купон 18%, и выпуск разошелся за один день, несмотря на достаточно скромный рейтинг — ruB от «Эксперта РА». Аналитики Boomin решили посмотреть, что внутри этого бизнеса и компенсирует ли существующие риски высокий купон. Онлайн-дискаунтер «Техпорт» реализует более 150 тыс. наименований крупной бытовой техники, мебели, сантехники и товаров для дома. В портфеле компании более 2 500 поставщиков, на сайт Techport.ru каждый месяц заходит более 700 тыс. уникальных посетителей. По оценке «Эксперта РА», доля компании на рынке не более 2%. Компания использует агрессивную ценовую политику. Продает оптом и в розницу в сегментах B2B и B2C. Реализация происходит как через собственный сайт, так и через маркетплейсы. По данным «Эксперта РА», все запасы «Селлер» хранит в одном распределительном центре, но они застрахованы в достаточно надежной страховой компании. В целом «Эксперт РА» «умеренно высоко» оценивает качество риск-менеджмента, хотя и отмечает его неформализованный характер. Финансовые результаты: подвиг или трюк? Во втором полугодии 2022-го — первом полугодии 2023 гг. виден резкий рост маржинальности на уровне валовой прибыли: в среднем 17,3% против 6,9% за предыдущие четыре года. Компания резко улучшила управление себестоимостью продаж. В материалах к размещению поясняется, что это связано с корректировкой бизнес-модели в пользу исключения из ассортимента низкомаржинальных товаров. Однако выросла не только маржинальность — валовая прибыль увеличилась и в абсолютном выражении, несмотря на резкое падение выручки. С учетом сложной отраслевой конъюнктуры это очень неожиданный результат. Кроме того, отчет о движении денежных средств (ОДДС) сокращения расходов не подтверждает. Поступления и платежи по текущим операциям в 2022 г. снизились примерно в равных пропорциях, причем отрицательное сальдо достигло максимума за пять лет на уровне -61,5 млн рублей. Напрашивается мнение, что имеет место корректировка учетной политики с целью показать красивые цифры в отчете. Впрочем, подтвердить или опровергнуть его доступная информация не позволяет. Чтобы учесть разницу в маржинальности, далее будем отдельно смотреть на средние показатели 2018-2021 гг. и более свежие данные за 2022 г. и шесть месяцев 2023-го. Выручка и темпы роста Средний темп роста выручки с 2019-го по 2021 гг. (CAGR) составил 20,4%. В 2022 г. выручка упала на 41%, до 1,5 млрд рублей.

В инвестмеморандуме менеджмент представляет стратегию, по которой к 2026 г. бизнес вырастет почти до 11 млрд рублей, что предполагает CAGR 2023-2026 на уровне 64%. Это значительно выше рынка и выше темпов роста в предыдущие годы. Компания приводит ряд общих фраз о том, за счет чего предполагается расти, но не дает убедительных аргументов, почему перечисленные действия действительно позволят так сильно ускориться и почему именно эмитент, а не его конкуренты, сможет использовать эти рыночные возможности. В пресс-релизе «Эксперта РА» сообщается, что агентству была продемонстрирована финансовая модель на следующие три года с достаточно высокой детализацией. Возможно, какие-то предпосылки для роста быстрее рынка действительно есть, но оценить, насколько они оправданны, не представляется возможным. Маржинальность Как было сказано выше, маржинальность на уровне валовой прибыли во второй половине 2022 г. резко подскочила до 18,8%. В первом полугодии 2023 г. она немного снизилась, но по-прежнему была в разы выше среднего — на уровне 15,8%.

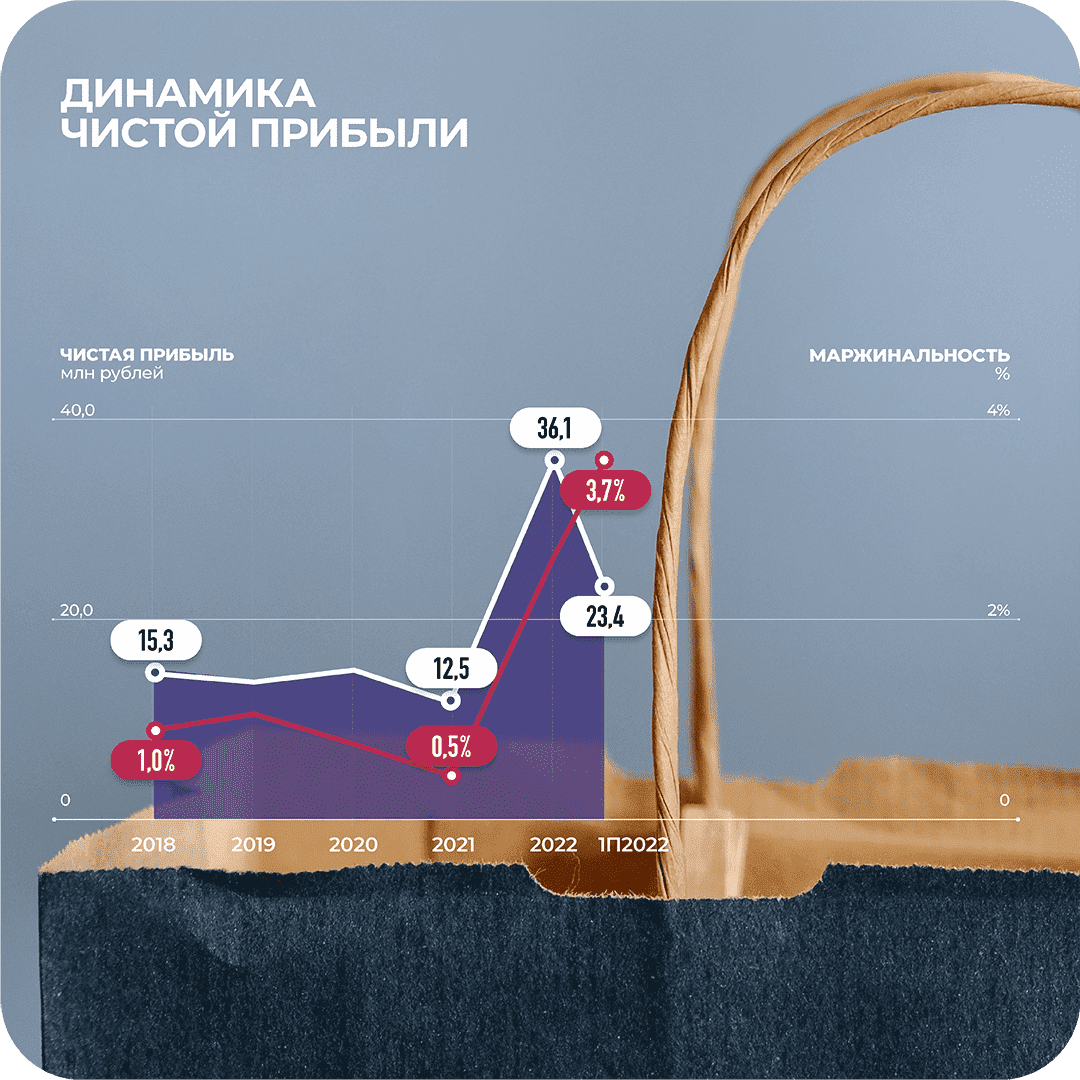

Средняя маржинальность EBIT 2018-2021 гг. составила 1%. В 2022 г. она подскочила до 3%, а в первом полугодии 2023 г. — до 4,7%. Увеличение полностью обеспечено ростом маржи на уровне валовой прибыли. Средняя маржинальность чистой прибыли 2018-2021 гг. составила 0,8%, причем с 2019 г. она стабильно снижалась. В первом полугодии 2022 г. она была еще 0,6%, а во втором подскочила до 5,6%. За шесть месяцев 2023 г. чистая прибыль составила 3,7% от выручки.

Денежный поток и привлечение займов Операционный денежный поток с 2019 г. отрицательный и в 2022 г. достиг антирекорда на уровне -61,5 млрд рублей. Совокупное сальдо денежных потоков за пять лет накопленным итогом составило -3,3 млн рублей. Внутри 2021 г. можно увидеть большие поступления и платежи, связанные с привлечением и погашением займов — около 2,5 млрд рублей. Вероятно, внутри года компания активно привлекала короткие деньги для оборотных средств. При этом процентных платежей за 2021 г. в ОФР отражено не было. Неясно, как так вышло. «Эксперт РА» рассчитал за 2021 г. отношение EBITDA к процентным платежам на уровне 6,8х. В 2022 г. финансовая активность заметно снизилась: привлечено 655 млн рублей, погашено 595 млн рублей. Это может быть связано как со стагнацией в отрасли, так и со сложностями в привлечении ликвидности. Отношение EBITDA к процентным платежам за этот период составило 8,5х, по оценке «Эксперта РА», а в отчете вновь информации не оказалось. В первом полугодии 2023 г. проценты к уплате составили 133 тыс. рублей. Долговая нагрузка и оборотный капитал Исторически компания активно использовала кредиторскую задолженность для пополнения оборотного капитала. В конце 2021 г. она достигала 359 млн рублей и финансировала 73% всех активов. К концу 2022 г. ее объем сократился до 115 млн рублей и за первое полугодие 2023 г. подрос до 126 млн рублей — всего 26% от активов. Заемные средства в 2018-2021 гг. росли, но оставались сравнительно низкими, не выше 52 млн рублей, причем компания отражала нулевые расходы по процентам. В 2022 г. чистый долг вырос с 51,3 млн до 117,3 млн рублей. За шесть месяцев 2023 г. он прибавил еще и достиг 210 млн рублей. С учетом размещенных облигаций долг вырастет до 360 млн рублей — в инвестмеморандуме компания не упоминала, что планирует рефинансировать действующие обязательства. Показатель Чистый долг/ EBIT Ltm поднимется с 3,1х до 5,3х — довольно высокий показатель, который не позволяет расслабиться. Покрытие процентных платежей на 31 декабря 2022 г. «Эксперт РА» оценил в 8,5х. С этого момента долг вырос втрое, причем только 150 млн рублей в облигациях дадут около 11 млн рублей расходов в 2023 г. По примерной оценке, к концу года покрытие платежей по EBITDA может опуститься в район 3-4х. Коэффициент текущей ликвидности на 30 июня 2023 г. составил 1,42х, коэффициент быстрой ликвидности — 0,24х. Вероятность дефолта По совокупности факторов можно выделить следующие зоны риска: — Отрасль непродуктовой розницы переживает не лучшие времена. Ослабление рубля может оказать дополнительное давление. — Высокая долговая нагрузка, которая в 2023 г. растет очень высокими темпами. За семь месяцев чистый долг вырос в три раза. — Слабая ликвидность: отрицательный денежный поток, низкая рентабельность, риски рефинансирования. — Раскрываемая публичная информация не дает полной картины финансов компании. Цели стратегии до 2026 г. выглядят избыточно оптимистичными и недостаточно аргументированы. Нет стопроцентной уверенности в том, что рост маржинальности в 2022-2023 гг. не носит «бумажный» характер. Все перечисленные факторы имеют больше качественный характер. Инвестору самостоятельно предстоит взвесить их и принять решение, насколько они приемлемы и оправданны лично для него. В количественном отношении можно сделать следующий расчет. Согласно матрице «Эксперта РА», историческая частота дефолтов в сегменте ruB на горизонте одного года и двух лет составляет 7,5% и 13,78%. Этим частотам соответствует минимальная премия за риск на уровне 8,1% и 16% соответственно. К началу августа доходность по двухлетней ОФЗ 26234 составляет 9,2%. Это значит, что справедливая доходность к погашению по облигациям «Селлер» составляет не менее 25,2%, что намного выше текущего уровня. Но даже если сделать поправку на то, что большинство инвесторов в ВДО нацелены на спекуляции и не намерены держать бонд больше одного года, то справедливая доходность всё равно должна быть не менее 17,3% против существующей 16,2%.

|

|

Эмитент получил кредитную рейтинговую оценку впервые. «Национальное Рейтинговое Агентство» присвоило кредитный рейтинг ООО «Ультра» на уровне «ВВ-|ru|» по национальной рейтинговой шкале для Российской Федерации с стабильным прогнозом.

При формировании оценки, специалисты рейтингового агентства отметили ряд положительных факторов: высокие оценки рентабельности по чистой прибыли и рентабельности операционного денежного потока до изменения оборотного капитала; допустимый уровнем долговой нагрузки (Чистый Долг / EBITDA); длительный срок работы на рынке и высокую диверсификацию по рынкам сбыта. Среди сдерживающих факторов названы: невысокие уровни обеспеченности собственными оборотными средствами и оборачиваемости дебиторской задолженности; небольшая доля представленности на российском рынке; наличие внешних бизнес-рисков, связанных с ролью эмитента в бизнесе и зависимостью бизнеса от цен на металл; низкий уровень раскрытия информации ввиду отсутствия консолидированных данных по ГК; высокая концентрация выручки на одном покупателе; невысокий уровень корпоративного управления. Стабильный прогноз предполагает сохранение текущего уровня рейтинга в течение следующих 12 месяцев. Однако существует ряд факторов, которые могут позитивно повлиять на уровень рейтинга в этот период: формирование и публикация консолидированной отчетности; расширение рыночных позиций и увеличение продаж; снижение концентрации на крупнейших покупателях и поставщиках; развитие корпоративного управления и системы управления рисками; повышение уровня информационной прозрачности. «Мы получаем оценку рейтингового агентства впервые, и это отправная точка как для эмитента ООО „Ультра“, так и в целом для ГК „Ультра“ для развития привлечения инвестиций через инструмент биржевые облигации и, соответственно, в целом для развития бизнеса. Мы намерены учесть и проработать факторы, которые НРА указало в качестве точек роста для улучшения рейтинга нашей компании в дальнейшем. О фактических действиях в этом направлении будем держать инвесторов в курсе» — прокомментировал генеральный директор ООО «Ультра» Артем Гурштейн. Напомним, что эмитент ООО «Ультра» входит в ГК «Ультра», являясь ключевым юр. лицом и основным контрагентом по сбыту продукции. На Эмитенте находится основной объем выручки, долга, основных средств в виде оборудования. ГК «Ультра», в которую также входят производственные предприятия, розничный магазин и представительства, имеет более чем 24-летний опыт работы и занимает лидирующие позиции на рынке производства строительных сеток. Более 90% реализуемой Эмитентом продукции является готовая продукция собственного производства от заводов. Компания зарекомендовала себя в качестве добросовестного эмитента среди инвесторов — первый выпуск биржевых облигаций разместила в 2019 году и успешно погасила его согласно графику в 2022 году, соблюдя все обязательства. В мае 2023 года ООО «Ультра» разместило второй выпуск объемом 250 млн руб. на 4 года со ставкой купонного дохода в 16% годовых на 1 — 18 купонные периоды (далее — полная безотзывная оферта с возможным пересмотром ставки). Компания привлекла средства для развития новых направлений бизнеса. О том, как эмитент распорядился инвестициями — в ранее опубликованном материале.

|

|

🔔Анализ рынка 2 августа. Продолжаем ждать рынок вниз, внимание на торговлю в валюте и в нефти. Видео: 👉Телеграм: https://t.me/bogdanoffinvest 🔥 Вчера Индекс страха и жадности обновил исторический максимум: 89.17 баллов. 🔼Максимальная активность частных инвесторов: 1,34 млн человек заключали сделки с акциями на Московской бирже 31 июля Для сравнения: в 2022 году ежедневно сделки заключали в среднем 625 тыс. человек. Объем торгов на рынке акций 31 июля превысил 157 млрд рублей. Доля физических лиц составила 82%. ❤️Если крупный игрок сегодня вышел из манипуляции валюты и индекса, то толпа делала работу за него. Всем новичкам на рынке скоро придется испытать на себе все прелести рыночной волатильности. Пожелаем им удачи, их деньги очень сейчас нужны крупным игрокам, которые стоят в стаканах с крупными заявками на продажу. В чудесное время живем. Будет, что потом рассказать детям. ⛽️ Лукойл растёт при негативном отчете (11% снижение прибыли и снижение выручки в 1.4 раза), при падающей сегодня нефти, при будущих повышениях налогов и снижении демфера и добычи. 🏦 Сберу потребовалось всего 9 месяцев, чтобы вырасти со 100 до 271. Ранее такой рост он мог делать только за 2 года - с января 2016 года по февраль 2018. 🇷🇺 Индекс Мосбиржи вырос за 9 месяцев на 72%, в то время как снпи за тот же срок всего на 30%. При том, что: - у нас военные действия ведутся, - санкции введены надолго, - прилетает в Москва сити второй день подряд, - Цены на курицу побили исторический рекорд. Средняя цена на оптовом рынке - 196,93 ₽ за кг, в розничных сетях — до 270 ₽. - Россияне задолжали за ЖКУ 876,4 млрд ₽ 🚗 Шорт держу, докидывал на счет денег на днях на счет. Такого безумия я не ожидал, конечно, от нашего рынка. Надеюсь, что в скором времени, юрики закончат свою игру с манипуляцией, и рынки окунутся в прорубь. Черного лебедя я жду со стороны нефти. 👉Телеграм: https://t.me/bogdanoffinvest

|

|

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/eon_ro... Выручка компании увеличилась на 13,5% до 58,3 млрд руб. Основными факторами роста стали увеличение выработки электроэнергии на 4,4%, увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ), получение с июня 2022 года платежей за мощность модернизированного энергоблока №1 Сургутской ГРЭС-2, а также рост платежей по договорам о предоставлении мощности энергоблока №3 Березовской ГРЭС. Снижение операционных расходов на 26,6% связано, прежде всего, с эффектом высокой базы прошлого года, включавшей в себя создание резерва под обесценение основных средств. Из прочих статей затрат отметим повышение расходов на топливо до 25,3 млрд руб. (+15,5%), расходов на персонал до 4,9 млрд руб. (+23,7%) и затрат на ремонт и техническое обслуживание до 1,2 млрд руб. (+21,2%). Сокращение прочих операционных доходов обусловлено уменьшением полученных штрафов от контрагентов, а также падением объема восстановленных резервов по премиям и страховым взносам. В результате операционная прибыль составила 18,5 млрд руб. против убытка годом ранее. В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 15,5 млрд руб. В судьбе компании сохраняется существенная неопределенность после выхода в свет Указа Президента «О временном управлении некоторым имуществом», согласно которому 83,73% акций ПАО «Юнипро», принадлежащих концерну Uniper SE, передаются во временное управление Федеральному агентству по управлению государственным имуществом (Росимущество). Этот шаг ставит под сомнение ожидавшуюся ранее скорую продажу компании, равно как и выплату дивидендов по итогам 2023 г. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. К вопросу о выплате дивидендов по итогам 2023 г. мы планируем вернуться после выхода отчетности за 9 месяцев текущего года. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/eon_ro... Акции компании обращаются с P/BV 2023 около 0,9 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

24 июля состоялась сделка по приобретению генеральным директором и единственным участником ООО ТК «Нафтатранс Плюс» Игорем Головня доли в размере 75% в уставном капитале компании ООО «Энергия Топлива», владеющей крупной нефтебазой в Новосибирске.

Ранее руководство компании-эмитента уже заявляло о намерении совершить сделку по приобретению нефтебазы в собственность, однако без подробностей. В настоящий момент информация с деталями по проведенной сделке раскрыта эмитентом на сайте «Интерфакс». Согласно заявлению о принятии в состав участников общества с ограниченной ответственностью и внесении вклада от 18.07.23, и принятом Решении № 7 от 24.07.23, генеральный директор ООО ТК «Нафтатранс Плюс» Головня Игорь Олегович становится собственником 75% доли партнерской компании ООО «Энергия Топлива», владеющей нефтебазой для хранения нефтепродуктов, расположенной в Новосибирске по улице Хиганская. Доля же в 25% остается у прежнего собственника Боковиков Ю.А., ранее являющегося единственным владельцем имущества. Согласно проведенной сделке, также увеличивается уставной капитал ООО «Энергия Топлива» с 10 тыс. руб. до 40 тыс. руб. Оснащенность нефтебазы удовлетворяет всем необходимым техническим требованиям и отвечает стандартам безопасности. Нефтебаза располагается на земельном участке площадью 2,6 гектар, объем единовременного хранения 7,8 тыс. кубометров. Также соблюдены ключевые требования по удобному расположение на одном из въездов/выездов в Новосибирск и в непосредственной близости имеются железнодорожные пути. Напомним, что эмитент — один из крупнейших частных независимых нефтетрейдеров Сибири Топливная компания «Нафтатранс Плюс» — работает на рынке уже 16 лет и успешно реализовывает полный цикл бизнес-процессов совместно с партнерскими компаниями, одной из которых и является ООО «Энергия Топлива». Однако до настоящего времени эмитент не владел собственными мощностями для хранения нефтепродуктов, теперь же в группе компаний эмитента имеются собственные активы. «На протяжении длительного времени нам удается успешно выстраивать эффективную работу в том числе, благодаря нашим партнерам, которым принадлежат автопарки, сеть АЗС под брендами NAFTA 24 и Teboil, две нефтебазы в Москве и Новосибирске. Теперь нефтебаза в Новосибирске становится и моей собственностью, а это значит, что она становится частью выстраиваемой новой структуры. Мы также планируем в ближайший отчетный период начать подготовку отчетности МСФО по двум компаниям — „Нафтатранс плюс“ и „Энергия топлива“. Уверен, что это отразится на повышении инвестиционной привлекательности нашей компании на долговом рынке. Во всех этих процессах нам активно помогает организатор всех ранее размещенных нами облигационных выпусков — инвестиционная компания „Юнисервис Капитал“» — прокомментировал Игорь Головня генеральный директор ООО ТК «Нафтатранс Плюс».

|

|

Компания проведет летний фестиваль эклеров с 1 по 31 августа 2023 года. В течение данного периода посетители смогут попробовать расширенную линейку десертов, а самые продаваемые и популярные позиции останутся в постоянном ассортименте. Фестиваль эклеров Kuzina проводит с 2020 года. Ежегодно благодаря данному событию удается увеличить продажи пирожных вдвое. Например, в 2021 году за месяц проведения фестиваля компания продала 75 000 штук эклеров, для сравнения стандартный среднемесячный результат находится на уровне 35 000 шт.

В 2023 году рецептуры и декор эклеров к фестивалю разрабатывал привлеченный шеф-кондитер Илья Апет. Посетителей будут ожидать следующие необычные вкусы, которые они смогут как приобрести в кафе-кондитерских, так и заказать онлайн через платформу kuzina.ru: - Карамель, крем-капучино;

- Юдзу, фисташка;

- Манго, чили, кокос;

- Карамель, карри, попкорн;

- Шоколад и бобы тонка;

- Тирамису;

- Яблочный тарт-татен;

- Модернистское шу, шоколад, малина;

- Черный кунжут и пралине;

- Бурый рис и зеленый чай;

- Гречка и карамель;

- Банан, клубника;

- Ром, пралине;

- Зеленая матча.

Сейчас «Кузина» проводит подготовку к выпуску новых позиций: закупает инвентарь и сырьё, обучает персонал производства изготовлению новых изделий. Также идет активная рекламная кампания: в Новосибирске информация распространяется по радио, также её можно увидеть на ЖК-экранах; в Москве используются инструменты LSM (local store marketing). «Фестиваль эклеров дает нам возможность принести новые тренды, проверить гипотезы покупательского спроса и сформировать постоянный ассортимент на несколько месяцев вперед. В этом году мы кардинально меняем подход к приготовлению эклеров. Например, запускаем новую рецептуру заварного теста, меняем технологии заваривания и выпечки. Для этих целей было закуплено оборудование. Также мы вводим новые, нестандартные формы эклеров, для изготовления которых был обновлен инвентарь и расширена сырьевая база. Упаковка и декор тоже выходят на новый уровень: каждый десерт будет на подложке, которая выполняет функцию индивидуальной упаковки и защищает эклер при транспортировке», — поделилась управляющая сетью Kuzina Евгения Головкова.

|

|

В июле за 21 торговый день 29 выпусков наших эмитентов сформировали совокупный оборот порядка 405,3 млн рублей, что на 61,1 млн рублей меньше, чем в июне – как мы видим, на рынке наблюдается незначительный спад, характерный для середины лета. Из 29 выпусков 18 утратили в цене, 10 напротив, несколько подорожали, а по выпуску АО «Новосибирскхлебопродукт» сделок зафиксировано не было. Больше всех прибавил в цене выпуск ООО «Юнисервис Капитал», при этом самым дорогим все еще остается 4-й выпуск нефтетрейдера ООО ТК «Нафтатранс плюс». Самый крупный торговый объем демонстрирует 2-я эмиссия ООО «Феррони». Антирекорд по падению в цене принадлежит 1-му выпуску этого же эмитента. А теперь остановимся на каждом выпуске подробно.

Облигации ПЮДМ-БО-П02 (RU000A1020K7) участвовали в торгах весь месяц с оборотом порядка 14,2 млн руб., что на 4,1 млн руб. больше, чем в июне. Средневзвешенная цена облигаций снизилась за месяц на 1,35 пункта, составил 102,89% от номинальной стоимости. Выпуск ПЮДМ-БО-П03 (RU000A103WC8) сформировали объем на уровне 5,7 млн руб., что на 2,9 млн руб. превышает результат июня. Средневзвешенная цена утратила 0,54 шага, приняв значение 101,90% от номинала. Выпуск Круиз-БО-01 (RU000A103C04) показал итог на уровне 3,8 млн руб. (-2,2 млн руб. к июню). Средневзвешенная цена прибавила 0,03 пункта и была зафиксирована на уровне 99,98% от номинальной. Серия бумаг Нафтатранс плюс-БО-01 (RU000A100303) продемонстрировала оборот в пределах 7,3 млн руб. (-2,3 млн руб.). Средневзвешенная цена выросла на 0,02 шага и составила 100,80% от номинала. Облигации Нафтатранс плюс-БО-02 (RU000A100YD8) торговались с оборотом около 5,2 млн руб., что всего на 0,2 млн руб. больше, чем месяцем ранее. Средневзвешенная цена при этом выросла на 0,29 пункта, до отметки 100,45% от номинальной стоимости бумаг. Объем сделок с участием выпуска Нафтатранс плюс-БО-03 (RU000A102V51) составил 34,8 млн руб. (+5,3 млн руб.). Средневзвешенная цена снизилась на 0,12 шага, составив 99,38% от номинальной стоимости. Выпуск Нафтатранс плюс-БО-04 (RU000A105CF8) сформировал торговый объем на уровне 11 млн руб. (+1,3 млн руб. к июню). Средневзвешенная цена, хоть и утратила 0,85 пункта, все еще остается рекордно высокой – 111,92% от номинальной стоимости бумаг. Облигации НЗРМ-БО-01 (RU000A104EP6) торговались с оборотом около 22 млн руб. (+16,7 млн руб.). Средневзвешенная цена выпуска опустилась на 0,08 пункта, до 100,18% от номинала. Облигационный выпуск Ультра-БО-01 (RU000A106AU9) набрал объем на уровне 17,8 млн руб. (-6,5 млн руб.). Средневзвешенная цена за месяц снизилась на 0,16 п.п. и составила 102,68% от номинальной. Выпуск ТаксовичкоФ-БО-П02 (RU000A1033X3) эмитента ООО «Транс-Миссия» завершил месяц с итогом около 2,5 млн руб. (-0,4 млн руб.). Средневзвешенная цена опустилась на 0,43 пункта, до отметки 101,46% от номинала. Облигации ТаксовичкоФ-БО-01 (RU000A104K11) сформировали объем около 6,9 млн руб. (+1 млн руб.). Средневзвешенная цена сформировалась на уровне 103,60% от номинала, за месяц утратив 0,34 пункта. Выпуск Ламбумиз-БО-П01 (RU000A100LE3) набрал объем порядка 3,8 млн руб. (-4,6 млн руб.). Средневзвешенная цена поднялась на 0,19 п.п. и составила 99,59% от номинальной стоимости. Облигации серии ЮниМетрикс-01-об (RU000A100T81) показали итог на уровне 3,5 млн руб. (+0,4 млн руб.). Средневзвешенная цена снизилась на 0,26 пункта, достигнув значения 100,23% от номинала. Выпуск Кузина-БО-П01 (RU000A100WR2) участвовал в 20-ти торговых сессиях с оборотом около 0,2 млн руб. (-0,4 млн руб.). Средневзвешенная цена облигаций утратила 0,17 п.п., составив 102,10% от номинальной. Напомним, что выпуск находится на финальной стадии амортизации и будет погашен 26.08.2023 г. Бумаги серии Кузина-БО-П02 (RU000A1065H8) торговались полный месяц, сформировав объем на уровне 9,1 млн руб. Средневзвешенная цена опустилась на 0,44 пункта до 107,22% от номинала. Выпуск Леди&Джентльмен-БО-П01 (RU000A1014V7), владельца сети магазинов lady & gentleman CITY ООО «Трейд Менеджмент», за 21 торговый день сформировал оборот на уровне 4,3 млн руб. (+2 млн руб. к июню). Средневзвешенная цена выросла на 0,13 шага и составила 100,51% от номинальной стоимости. Бонды Сибстекло-БО-П02 (RU000A1026R9) набрали объем порядка 8 млн руб. (+0,5 млн руб.). Средневзвешенная цена утратила 0,88 пункта, составив 100,97% от номинальной. Выпуск Сибстекло-БО-П03 (RU000A105C93) завершил июль с итогом 34,5 млн руб. (+0,5 млн руб.). Средневзвешенная цена опустилась на 0,80 п.п., до отметки 103,09% от номинала бумаг. Объем торгов с участием выпуска СМАК-БО-П01 (RU000A102KP7) за 20 торговых дней составил 2,2 млн руб. (-1,6 млн руб.). Средневзвешенная цена за месяц снизилась на 0,42 шага, приняв значение 101,34% от номинальной. Облигации СДЭК-Глобал-БО-П01 (RU000A102SM7) торговались полный месяц с оборотом 19,9 млн руб. (+2,8 млн руб.). Средневзвешенная цена показала отрицательную динамику на уровне 0,69 п.п., составив 99,22% от номинальной стоимости. Выпуск залоговых облигаций ЮниСервис Капитал-02К-об (RU000A102TK9) участвовал в торгах 1 день с оборотом 40 тыс. руб., что на 3 тыс. руб. больше, чем в июне. Средневзвешенная цена подскочила сразу на 8 процентных пункта, приняв значение 100% от номинала бондов. Облигационный выпуск Фабрика Фаворит-БО-П01 (RU000A103X74) за 21 торговый день набрал объем почти 2,3 млн руб. (+0,2 млн руб.). Средневзвешенная цена снизилась на 0,53 п.п., до 100,73% от номинальной. Выпуск Феррони-БО-П01 (RU000A103XP8) торговался с оборотом 69,4 млн руб. (+39,7 млн руб.). Средневзвешенная цена упала на 5,56 п.п., до отметки 90,47% от номинала. Серия бумаг Феррони-БО-01 (RU000A1053R3) сформировала объем около 69,7 млн руб. (-68,4 млн руб. к июню). Средневзвешенная цена выросла на 1,15 п.п., составив 100,69 от номинальной стоимости. Облигации Феррони-БО-02 (RU000A105P64) продемонстрировали оборот на уровне 26,5 млн руб. (-33,2 млн руб.). Средневзвешенная цена поднялась на 2,25 п.п., приняв значение 103,28% от номинала. Выпуск НТЦ ЕВРОВЕНТ-001Р-01 (RU000A104BX6) за 20 торговых сессий набрал объем порядка 2,8 млн руб. (-2,4 млн руб.). Средневзвешенная цена прибавила 0,06 шага и была зафиксирована на уровне 100,20% от номинала бондов. Бумаги СЕЛЛ-Сервис-БО-П01 (RU000A104KM0) за полный месяц показали итог в пределах 3,7 млн руб. (-1,3 млн руб.). Средневзвешенная цена опустилась на 0,37 пункта и составила 106,36% от номинальной. Облигации СЕЛЛ-Сервис-БО-П02 (RU000A106C50) сформировали торговый оборот на уровне 14,4 млн руб. (-17,7 млн руб.). Средневзвешенная цена выросла на 1,01 пункта, приняв значение 103,71% от номинальной стоимости.

|

|

. . ▶ ЗОЛОТО. GOLD-9.23 (GDU3). . 31.07.2023 г. перед закрытием Срочного рынка МОЕХ в 23.49 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 1967.6 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 31 июля 2023 г. в 23:55 по мск.). . 01.08.2023 г. прибыль была зафиксирована на открытии Срочного рынка рыночным ордером по цене 1962.6 п.п. Профит от текущего трейда составляет 5.0 п.п. (+3,8%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

Итоги июля 2023: ММВБ2: +55102р (7.99%). Индекс ММВБ 9.87% РТС2: +10386р (7.48%) Итого: +65488р (7.89%) Очень хорошие результаты и на ММВБ2, и на РТС2. Даже страшно становится от такого роста.

|

|

|

|