|

|

|

Суммарный объем торгов на вторичном рынке по четырем выпускам эмитента составил 126,7 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход по трем эмиссиям в размере 12,6 млн рублей. Итоги торгов Вслед за позитивной рыночной конъюнктурой хорошая динамика торгов наблюдалась и по выпускам ООО «Пионер-Лизинг». В выпуске серии БО-П02 объем торгов составил 19,4 млн рублей против 22,5 млн рублей месяцем ранее, однако цена уверенно выросла к номиналу. Эмитент успел установить ставку 55-го купона (до 20 сентября) еще по «старой» ставке Банка России, до повышения, в результате она была зафиксирована на прежнем уровне 13,75% годовых. Ставка по выпуску устанавливается по формуле: ставка ЦБ + 6,25% в дату начала купонного периода. Таким образом, интрига по ставке на октябрь остается в силе: будет ли еще одно повышение учетной ставки ЦБ, а может, ее снизят? Также и в выпуске серии БО-П03 ставка сохранена на уровне 13,5% до 6 сентября (там действует формула ЦБ + 6%), объем торгов по выпуску вырос с 30,4 до почти 34 млн рублей. Котировки также штурмовали номинал. В выпуске серии БО-П04 эмитент проводит ежеквартальные оферты, текущая ставка до сентября — 14% годовых, а цена штурмует 101% от номинала. В последнем размещенном выпуске — 01 — ставка определяется как 6-месячная ставка RUONIA + 7%. На сентябрь она выросла с 14,34% до 14,47%, при этом цена превысила номинал, а эффективная доходность составляет чуть более 15% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 млн 390 тыс. рублей. (53-й купон), по одной бумаге — 11,3 рублей.

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 млн 440 тыс. рублей. (44-й купон), по одной бумаге — 11,1 рублей.

Купонные выплаты по выпуску серии 01, доступному только для квалифицированных инвесторов, начислены из расчета 14,37% годовых. Общая сумма выплат по выпуску составила 4 млн 724 тыс. рублей. (13-й купон), по одной бумаге — 11,81 рублей. Таким образом, общая сумма купонных выплат по четырем выпускам составила 12 млн 554 тыс. рублей.

|

|

Представитель ООО «НЗРМ» сообщил о том, что модернизация холодного склада площадью 8 тыс. кв. м в рабочий цех идет полным ходом. Ранее мы уже писали о том, что таким образом эмитент решил увеличить производственные площади с 16 до 24 тыс. кв. м, а сегодня в компании готовы подвести промежуточные результаты.

К концу 1 полугодия 2023 года специалисты завода успели полностью перестеклить цех, утеплить стены изнутри и снаружи, подготовить проект по газификации и закупить часть требуемого оборудования. На данный момент идет заливка беспылевых полов и монтаж газового оборудования. Параллельно с ремонтными работами осуществляется поиск и обучение новых специалистов. Более того, уже приобретено 15 высокопроизводительных современных станков. Директор НЗРМ Дмитрий Ионычев отметил, что запуск полного цикла производства ориентировочно состоится в 1 квартале 2024 года, так как в списке закупленного оборудования есть две позиции с продолжительным сроком поставки. Станки изготавливаются специально под заказ предприятия. «Мы пока не озвучиваем проекты, которые будут реализовываться на новом промкомплексе. Хотим сохранить интригу для рынка. Но отмечу, что целевая аудитория ключевого продукта, для запуска которого и было решено модернизировать помещение, —компании строительного сегмента рынка. А потенциал выручки по нему из расчета по текущим ценам составляет более 3,5 млрд руб. в год», — поделился планами Дмитрий Ионычев. Напомним, НЗРМ имеет репутацию надежного партнера среди промышленных предприятий, основанную на внутренней философии выстраивания долгосрочных партнерских отношений с заказчиками. Этот же подход к ведению бизнеса будет применяться и при реализации нового проекта, формировать новые взаимовыгодные отношения с участниками строительного рынка Сибири, Урала, Дальнего Востока. Поэтому в компании уверены, что новый продукт займет своё место на рынке и оправдает все вложенные усилия по его проектированию и разработке.

|

|

Рубль в среду усиливает свое снижение из-за недостатка валюты в связи с завершением июльского налогового периода и демонстрирует самые плохие результаты в парах с основными мировыми валютами: доллар, евро, юань. Курс пары USD/RUB сегодня поднялся до отметки 94,06 руб. В паре с евро рубль упал до уровня 103,007, в паре с китайским юанем – до 13,04 руб. Объем торгов юанем составил 91,5 млрд рублей, в сравнении с 27,1 млрд по евро и 80,1 млрд по доллару. Курс рубля в начале августа усугубляет потери к ведущим валютам на фоне уменьшения продаж валюты экспортерами после окончания июльского налогового периода. Аналитики отмечают, что давление на рубль значительно возросло, несмотря на положительные тренды на нефтяном рынке и восстановление цен на нефть Urals до $70 за баррель. Ухудшает ситуацию недостаток иностранной валюты, что влияет на импорт, а также продолжающийся вывод валюты не только иностранцами, но и российскими гражданами. Прогнозы Эксперты полагают, что недавнее положительное изменение на рынке нефти не способно остановить ослабление рубля. Вероятно, рост экспортной выручки ограничивается санкциями и геополитическими факторами, включая ценовое ограничение на российскую нефть, а также добровольное сокращение добычи для поддержания цен на нефть. Прогнозы аналитиков предполагают, что если доллар превысит максимумы июля в 93,85 рубля, то курс пары USD/RUB достигнет верхней границы прогноза в 92,8-94,5 рубля, а курс CNY/RUB – 13,15 рубля.

|

|

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По итогам квартала банковская группа отразила чистую прибыль в размере 740,3 млрд руб. , при этом прибыль по итогам второго квартала - 380,3 млрд руб. - стала рекордной квартальной прибылью в истории Сбера. Чистые процентные доходы в отчетном квартале составили 1 160,4 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,2%), а также внушительный размер комиссионных доходов (358,0 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (25,5%), свидетельствующее о высокой операционной эффективности банковской группы. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По линии балансовых показателей отметим ускорение роста кредитного портфеля (+11,6%) до 33,5 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Доля неработающих кредитов осталась на уровне 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 138,4%, сократившись на 4,1 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 90 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов. Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста кредитного портфеля и средств физических лиц, улучшен прогноз по чистой процентной марже, а также сохранен ориентир рентабельности собственного капитала (свыше 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года способна превзойти отметку 1,5 трлн руб. Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет. По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, увеличив наши ожидания по темпам роста кредитного портфеля, а также чистой процентной марже. В результате потенциальная доходность акций Сбербанка возросла. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Эмитент уделяет пристальное внимание оптимизации рабочих процессов, а также расширению ассортимента. Подробнее про все направления рассказал директор компании Борис Дегтярев.

С целью усовершенствования производственных процессов компания вступила в национальный проект Федерального центра компетенций «Производительность труда» — «Бережливое производство». В процесс вовлечены сотрудники из разных отделов: производственники, инженеры, отдел кадров, снабжение и другие. Сейчас проходит начальный этап — обучение. На втором этапе специалисты будут применять новые подходы бережливого производства для оптимизации работы конкретного участка предприятия. После полученные компетенции будут растиражированы уже на весь завод. В компании пока не дают оценку эффективности программы — слишком рано, подчёркивая лишь, что сотрудники включились в проект с энтузиазмом. Это не первый эмитент «Юнисервис Капитал», ставший участником программы «Производительность труда», и отзывы компаний, чьи команды уже завершили обучение (АО «Ламбумиз», ООО «НЗРМ» и др.), положительные, а финансовые результаты — впечатляющие. Кроме того, напомним, что участникам данной программы Министерство экономического развития РФ выделяет кредитные ресурсы по льготным ставкам на реализацию проектов по повышению производительности труда. Помимо производственных процессов компания работает над расширением ассортимента продуктов. В данный момент технологи фабрики совместно с отделом маркетинга готовят сразу несколько новинок, о которых мы подробно расскажем в наших следующих публикациях. Также ведутся работы по расширению ассортиментных портфелей сетевых клиентов эмитента. Отдел продаж проводит переговоры по расширению представленности продукции ООО «Фабрика ФАВОРИТ» в торговых сетях, сотрудничество с которыми носит нестабильный характер. «Категорий магазинов множество, с одними видами работа идет более успешно, а с другими менее. Мы более детально прорабатываем этот вопрос, изучаем, в каких форматах сетей наших продуктов нет, но могут появиться. И эта кропотливая работа — одна из главных задач следующего периода», — поделился планами компании директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

|

|

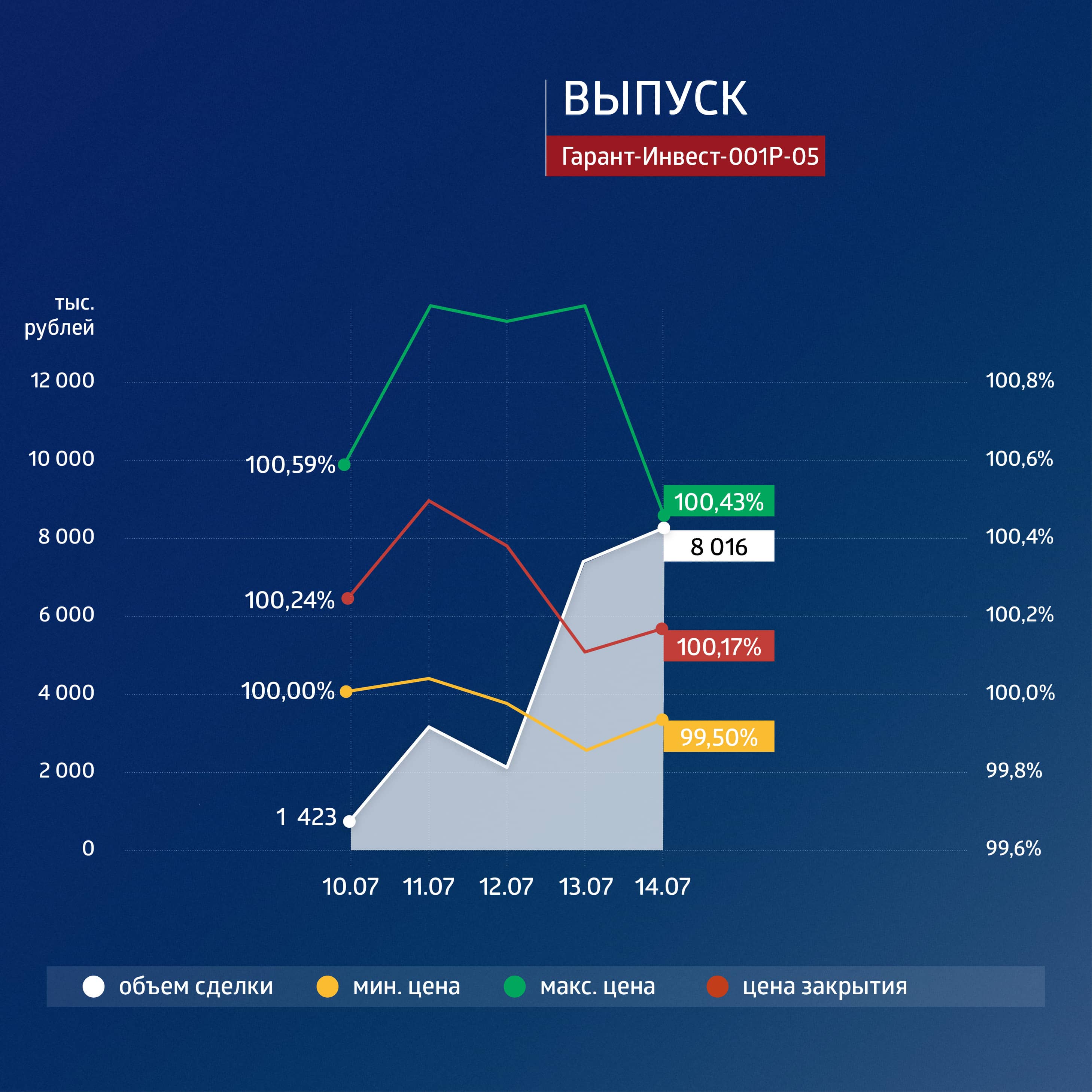

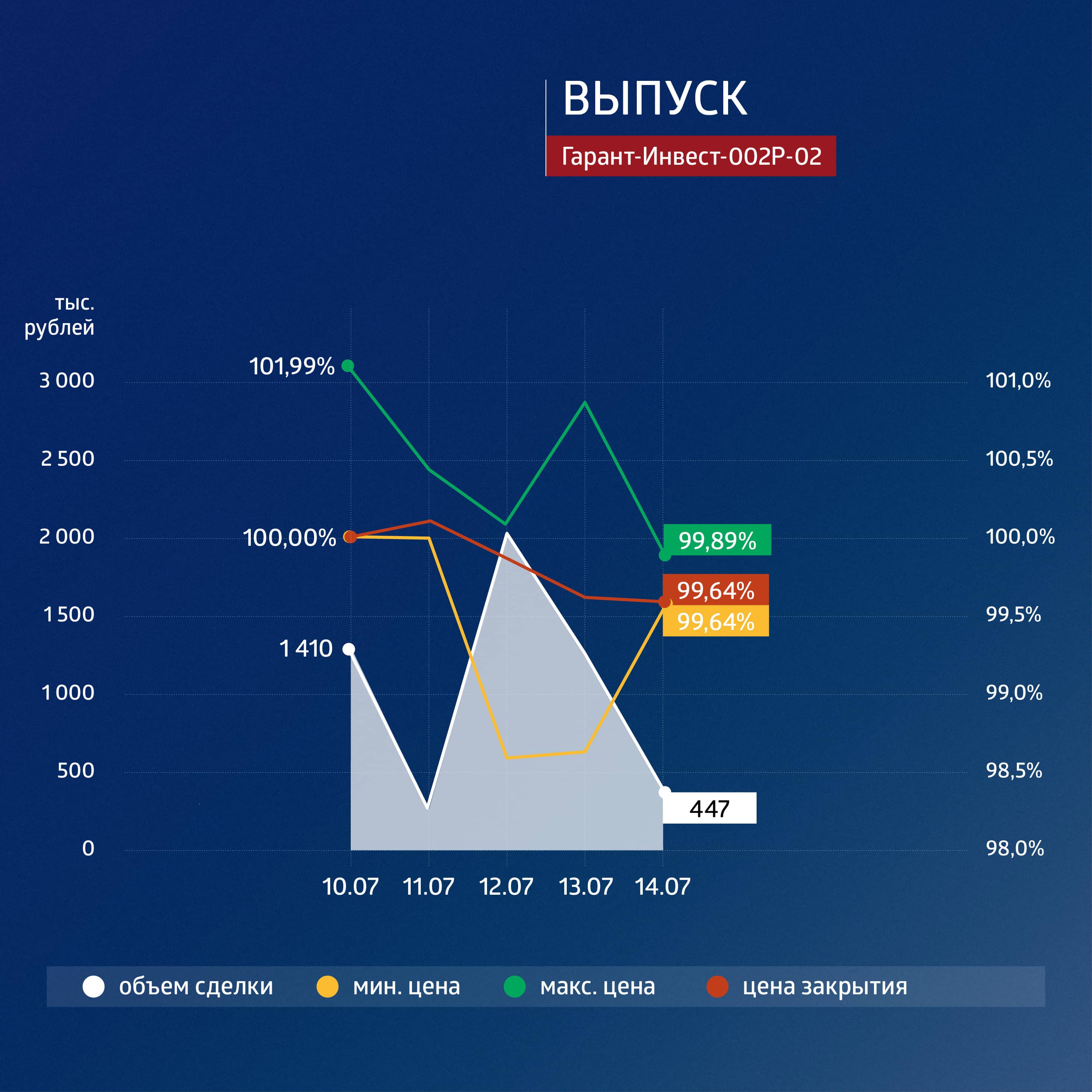

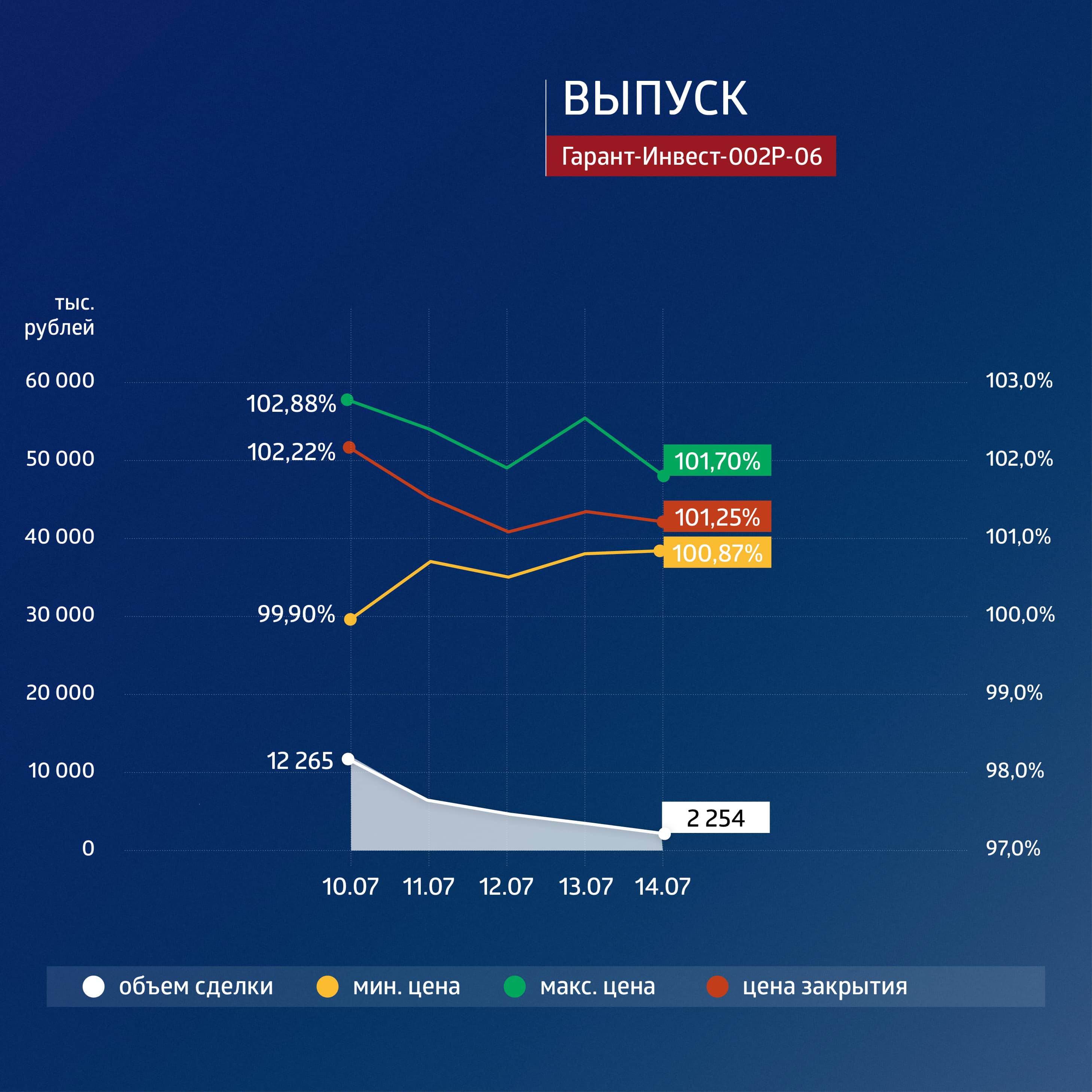

Суммарный объем торгов по пяти биржевым выпускам компании составил 237,6 млн рублей. Деньги решают — так наши аналитики оценили динамику торгов по выпускам АО «Коммерческая недвижимость ФПК «Гарант-Инвест» (и не только его) на прошедшей неделе. На фоне отсутствия значимых корпоративных новостей и продолжающегося ослабления рубля, несмотря на ужесточение монетарной политики со стороны Банка России, объем торгов по всем выпускам эмитента заметно вырос, а вслед за ростом спроса выросли и цены, что снизило доходности обращаемых выпусков. Наиболее значимую динамику по оборотам показал выпуск серии 002Р-03, объем торгов за неделю которым вырос с 52,5 млн рублей, до 152 млн рублей. При этом доходность снизилась ниже 13% годовых и к концу недели составила 12,3%. На больших объемах выпуск торгуется с дисконтом к номиналу, несмотря на купон 10,5% годовых с погашением в апреле 2024 г. Самый доходный выпуск серии 002Р-05 торговался с доходностью около 13,5% годовых, а объем торгов также более чем удвоился в сравнении с предыдущей неделей. Цена выпуска закрепилась выше 103,5% от номинала, но и купон по выпуску, размещенному в начале 2023 г., составляет 14,75% годовых до погашения в ноябре 2025 г. Выпуск серии 002Р-06, также относительно недавно размещенный с купоном 13% и погашением в мае 2025 г., торговался с доходностью ниже 13% по цене выше 101% от номинала. Такая динамика, на наш взгляд, объясняется наличием избыточной рублевой ликвидности, которая толкает вверх и котировки акций, и надежные облигационные выпуски.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения. Сравнение выпусков за неделю

|

|

Продукция компании «СМАК» появится на прилавках федеральной торговой сети «Магнит». Событие знаковое, ведь «Магнит» — это крупнейший по числу магазинов (порядка 27 тыс. в 67 регионах) и второй по выручке ритейлер в стране.

Кто следит за новостями эмитента ООО ПК «СМАК», знает, что на реализацию сделки компаниям потребовалось не меньше года. Такие длительные переговоры обусловлены особенностью работы крупных торговых сетей, которым требуется время для введения новых позиций в товарную матрицу. Тем не менее, самое сложное позади, и в клиентском портфеле эмитента появился новый заказчик федерального масштаба. Первая отгрузка солидного объема уже состоялась, ритейлер сразу же запустил акцию на продукцию ООО ПК «СМАК» с целью привлечь к товару внимание покупателей. «Еще не ясно, какое у новой сети будет ежемесячное потребление, поскольку не поступило обратной связи от клиента по спросу на продукт. Каждый магазин пока получил начальный объем товара», — поясняет Андрей Черепенников, директор ООО ПК «СМАК». Другая новость компании — подготовка к увеличению объемов сбыта. Эмитент поставил перед собой задачу: текущий максимальный объем производства, который было невозможно выполнять каждый день, вывести на ежедневный режим, увеличив при этом показатели максимальной производительности. С этой целью эмитент запустил процессы реконструкции и технического перевооружения, которые уже находятся на финальной стадии. В результате будет увеличена механизация рабочих процессов, сокращены временные затраты, оптимизирована внутренняя логистика. Также компания повысила отпускную цену на свою продукцию из икры тресковых. «Светофор пока рассматривает новую стоимость, оптимизирует матрицу. Частично приняли повышение цен компании Х5 и „Верный“. В немного меньшем объеме чем, мы запрашивали, но в достаточном для того, чтобы реализовывать товар и иметь определенную рентабельность», — прокомментировал ситуацию Андрей Черепенников.

|

|

. . ▶ НЕФТЬ. BR-9.23 (BRU3). . 26.07.2023 г. на закрытии Срочного рынка МОЕХ после 23.47 мин. в рамках основной Торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 83.20 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 26 июля 2023 г. в 23:56 по мск.). . 03.08.2023 г. прибыль была зафиксирована ордером тейк-профит по цене 83.12 п.п. Профит от трейда составляет 0.08 п.п. (+0,4%). . ▶ НЕФТЬ. BR-10.23 (BRV3) (Диверсификация). . 02.08.2023 г. на закрытии Срочного рынка МОЕХ после 23.47 мин. в рамках основной Торговой системы (ТС) рыночным ордером был взят ЛОНГ по цене 85.98 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 02 августа 2023 г. в 23:55 по мск.). . 03.08.2023 г. прибыль была зафиксирована ордером тейк-профит по цене 83.30 п.п. Профит от трейда составляет 2.68 п.п. (+14,8%) . Профит по обоим трейдам был взят на одинаковое количество контрактов. Общая Прибыль составляет 2.76 п.п. (+15,2%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

🔔Анализ рынка 3 августа. По нефти падения дождались и заработали на нем. Продолжаем ждать российский рынок вниз. И укрепление рубля тоже ждем. Видео: 👉Телеграм: https://t.me/bogdanoffinvest 😎Итак, все индексы вчера шли вниз. нефть валилась. Наш индекс стоит как вкопанный. Пора бы уже начать давить шортами рынок, не пойму чего ждут? Сколько можно манипулировать нашим рынком?Все цели ведь выполнены - на 3000 сходили, пропиарили это достижение нашего могучего рынка, толпу на хаях посадили в лонги. Неужели тупо ждём, когда крупный игрок закончит свою разгрузку в баксах???😡 💲 Ох уж эта валюта...Ясно одно - за 4 последних дня валюта девальвировалась на 4%, такое не бывает, когда все хорошо в экономике. От сильной и быстрой девальвации может начаться паника у населения и они побегут покупать валюту пока та не стала еще дороже. 🟢Возможен ли шоковый сценарий с выносом доллара выше? В целом да, я его ранее рисовал в видео, но думал, что он маловероятен, раз курс полностью контролируется крупным игроком. 🟢Возможен ли сейчас просто финальный вынос наверх перед укреплением рубля? Вполне вероятно! И я думаю, что у нас именно такой сценарий. Мне кажется, что крупный игрок уже вышел из нашего индекса, объемов в акциях аномального нет, вверх гэпами рынок не тащат. И пора ему уходить и из валюты, иначе рост инфляции неминуем, который плох на данном этапе для всех участников рынка. Закончил ли крупный игрок свою игру - ответ есть в видео) 👉Телеграм: https://t.me/bogdanoffinvest

|

|

|

|