Ну что же, господа, движение Европы в сторону конфедерации - федерации начинает набирать обороты. Я не Нострадамус и даже со своими любимыми мухоморами видеть далеко будущее не могу, но накапливаемая информация сначала превращается внутри головы в кашу, а в конце концов раскладывается по полочкам в безумном мозге и рисует достаточно ясные картинки.

Сегодня главы министерств иностранных дел 11 из 27 стран Евросоюза предложили создать в ЕС пост президента, избираемого всеобщим голосованием, учредить министерство иностранных дел союза, ввести единую европейскую въездную визу и, возможно, сформировать единую армию. А что? Единая валюта уже есть, нет только всего перечисленного выше, и нет единого фискального надзорного банковского органа и нет порядка. Разброд и шатания. Курятник, где каждый норовит занять жёрдочку повыше и потеплее.

И в свете последних заявлений еврочиновников мои недавние дурацкие намёки на единую Европу с железным порядком не смотрятся такими уж идиотскими. Баррозу хочет федерацию? Министры хотят армию, президента, единую визу и МИД? Так давайте, пробуйте. Доведите всех до ручки, если ещё не довели, пинайте их до тех пор, пока они не заскулят и сами не попросят ту самую вашу ЕЕФ - Единую Европейскую Федерацию, или как вы там её собираетесь назвать? Neue Ordnung, чего там.

Цитирую из источника: "Проект реформы предполагает отмену права вето, которым сейчас обладают ряд стран ЕС в вопросах внешней политики и безопасности, а также при ратификации общеевропейских договоров. Это означает, что страны ЕС вынуждены будут поддерживать даже те внешнеполитические меры, с которыми они не согласны". Как вам такое чудо? Мне просто интересно, кто с этим согласится, или сколько времени придётся бить по почкам несогласных?

А в принципе почему бы и нет? Навести порядок в регионе за счёт потери суверенитета можно. Точнее, навести порядок можно и даже нужно, но мы же всё это уже проходили. Римская империя. Синяя орда. Македонское царство. Союз нерушимый республик свободных. И всё к этому идёт.

В остальном мировая экономическая картина продолжает блекнуть. Снижаются объёмы инвестиций в Китай, в страну, которая в последнее время стала неким барометром состояния дел. Пока Поднебесная планирует, идя на мягкую посадку, правительство разрабатывает новые программы, которые со стороны выглядят как стимулирование, но получится ли что-нибудь у них - непонятно. Трудовой спекулянтский народ понимает это так: если и в Китае, с их производительностью, дела плохи, то как плохи дела у всех остальных, ленивых?

Банк Японии сегодня продолжил смягчение денежно-кредитной политики, увеличив объем выкупа активов. И представители Банка Англии подтвердили в решениях сентябрьской встречи, что наилучший курс действий - продолжать программу покупки активов, поскольку спрос остается слабым, а перспективы - неопределенными. Короче говоря все подождали решения FOMC и решения ЕЦБ и спокойно продолжили занимать сами у себя, то есть самим себе давать в долг, что собственно одно и то же. Монстры договорились. А вы говорите, что кукла нет. Вот он, перед вами, по крайней мере раз в месяц выдаёт нам новые сведения о денежно-кредитной политике.

По торговле. Продажи евро двух предыдущих дней частично пофиксены и стоп перенесён ниже продаж. Сегодня добавилась ещё одна позиция, вопреки вчерашнему мнению, что добавлять к продажам буду только ниже 1.2990, потому что не жду от рынков ничего хорошего. На картинке ничего не менял, и так сойдёт. 1.2990 оказался достаточно сильным уровнем. Впрочем всё как обычно.

ДРСК представила отчетность по РСБУ за 1-е полугодие 2012 года. Финансовые результаты компании оказались достаточно слабыми. Компания снизила операционную рентабельность и продолжает наращивать размер чистых убытков.

Выручка компании снизилась на 3% и составила 11,383 млрд руб. При этом себестоимость продаж подросла на 5,25%. В результате прибыль от продаж просела практически вдвое и составила 1,163 млрд руб. За 1-е полугодие 2011 года прибыль она составила 2,026 млрд руб.

Снижение финансовых результатов операционной деятельности было отчасти компенсировано улучшением сальдо прочих доходов и расходов. За отчетный период оно улучшилось на 490 млн. Таким образом, убыток компании до налогообложения удвоился за отчетный период и достиг 987 млн руб. По итогам 1-го полугодия 2011 года убыток до налогообложения составлял 487 млн руб. Однако значительные изменения отложенных налоговых активов и обязательств позволили сделать слабые финансовые результаты компании менее очевидными. Так, чистый убыток компании вырос всего на 6,5% — до 808 млн руб.

ДРСК является 100%-й дочкой ДЭК, которая входит в РАО ЭС Востока. Реализуемая в настоящее время сделка между этой компанией и ФСК ЕЭС предполагает продажу сетевой компании. Весной текущего года ДРСК была оценена независимым оценщиком в 19,3 млрд руб. Однако руководство ФСК ЕЭС решило, что цена сделки завышенна на 50%. С тех пор переговоры по этому вопросу так и не были завершены.

По итогам 2011 года на долю ДРСК приходилось около 15% выручки РАО ЭС Востока. Также компания добавляла около 10% от скорректированной EBITDA. Рентабельность ДРСК по EBITDA составляла 7%, в то время как РАО ЭС Востока отработала 2011 год с рентабельностью по EBITDA, равной 11%. Однако с учетом небольшой доли ДРСК во всем бизнесе РАО ЭС Востока рентабельность компании после продажи вырастет незначительно — примерно на 1%. Это, конечно, приятно, но не окажет решающего влияния на динамику роста котировок компании.

Основной потенциал данной сделки сосредоточен в реинвестировании средств, которые будут получены от продажи ДРСК. В настоящее время компания реализует большое количество инвестиционных проектов: ТЭЦ «Восточная» во Владивостоке, 2-я очередь Благовещенской ТЭЦ, ТЭЦ в Советской Гавани, Якутская ГРЭС-2, Сахалинская ГРЭС-2.

Вводимые в строй мощности превосходят по эффективности существующие, что приведет к повышению рентабельности бизнеса компании. Например, КПД Сахалинской ТЭЦ после ввода в строй новых ПГУ увеличился с 34% до 50%.

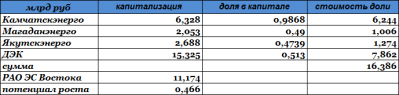

Окончательное влияние данной сделки на стоимость РАО ЭС Востока можно будет оценить лишь после того, как стороны договорятся по поводу цены. Однако очевидно, что оценка ДРСК в 19,3 млрд руб. выглядит завышенной. На сегодня рыночная капитализация всей ДЭК составляет 15,325 млрд руб. Таким образом, цена продажи окажется значительно ниже данной суммы.

Если же рассмотреть стоимость компаний, подконтрольных РАО ЭС Востока и имеющих рыночную оценку, то в котировках холдинга можно увидеть значительный дисконт. Сумма составных частей находится на уровне 16,386 млрд руб. В то время как рыночная капитализация РАО ЭС Востока равна 11,174 млрд руб., что подразумевает потенциал роста в 46%.

В 20-х числах октября должна выйти отчетность компании по МСФО за 1-е полугодие. На фоне роста сбыта электроэнергии на 5,2% за полугодие отчетность обещает быть достаточно сильной. К этому времени должна прояснится ситуация вокруг докапитализации Русгидро, и можно будет определить целевую цену акций РАО ЭС Востока.

акции: ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, Новатэк ао, Роснефть, Ростел-ао, Сбербанк, Сбербанк-п, СевСт-ао, Татнфт 3ао, Уркалий-ао, ФСК ЕЭС ао, ХолМРСК ао

фьючерсы: GDZ2, GZZ2, EDZ2, RiZ2, RNZ2, SRZ2

Вне рынка

акции: ВТБ ао, ЛУКОЙЛ, ПолюсЗолот, РусГидро, Сургнфгз, Сургнфгз-п

Роснефтьобъявила результаты полугодового тендера на право экспортировать нефть через порты Новороссийска, Приморска и Усть-Луги. Отечественная компания заключила контракты на продажу в общей сложности 13,3 млн тонн сырья с Vitol, Glencore и Shell. В итоге один из крупнейших продавцов Gunvor впервые проиграл в конкурсе на продажу российской нефти.

Кроме Роснефти от услуг трейдера отказались Сургутнефтегаз и ТНК-ВР. Сейчас у Gunvor остался только контракт с Газпром нефтью, но и он истекает в декабре текущего года.

Компания Gunvor входит в пятерку мировых ведущих независимых торговых компаний по продаже нефти, которую поставляет более чем из 35 стран. Однако в последнее время Gunvor постепенно теряет долю рынка. Если раньше она составляла около 40%, то сейчас лишь 15%. Одной из возможных причин сокращения объемов торговли нефтью для Gunvor стал рост конкуренции. Известно, что в последние годы тендеры российских ВИНК стали более прозрачными, соответственно, число участвующих в них продавцов увеличилось. Рост конкуренции приводит к снижению маржи нефтетрейдеров.

Кроме того, в Gunvor комментируют, что им иногда выгоднее покупать Urals на спотовом рынке. Если учесть этот факт, то можно предположить, что компания в действительности продает больше российской нефти, чем можно судить, исходя из тендеров.

Другая причина сокращения объемов торговли нефтью для Gunvor в том , что его стратегия предполагает диверсификацию. Компания практикует также торговлю углем, газом, металлами, покупает нефтеперерабатывающие активы. Доходы от нефтетрейдинга снижаются с ростом конкуренции, так что компания предпочитает переориентировать бизнес на более привлекательные в настоящее время направления. Таким образом, из нефтетрейдера Gunvor планирует перерасти в вертикально интегрированную компанию, поэтому нельзя говорить о том, что проигрыш в тендере на продажу российской нефти является негативным фактором.

Что касается российских представителей нефтедобывающего сектора, то рост конкуренции среди нефтетрейдеров позитивно отражается на деятельности ВИНК, так как позволяет им продавать сырье на более выгодных условиях. В связи с этим можно предположить, что Роснефть заключила контракты на продажу нефти Vitol, Glencore и Shell на условиях лучше прежних, и это позволит компании увеличить рентабельность экспортных поставок. Напомню, общие объемы реализации нефти по итогам 1-го полугодия 2012 года у компании составляли 33 млн тонн, из них в страны дальнего зарубежья — 29,5 млн тонн, в страны СНГ — 3,1 млн тонн. Контракты, которые заключила Роснефть с нефтетрейдерами, предполагают продажу 13,3 млн тонн нефти.

Таким образом, для Роснефти заключение контрактов с другими нефтетрейдерами позитивно с точки зрения условий продаж сырья. А для Gunvor сокращение продаж российской нефти — очередной шаг к диверсификации, направленной на более успешное развития бизнеса.

лавная новость утра пришла из Японии. Тамошний ЦБ вновь расширил свою программу количественного смягчения с целью предотвращения повышения курса йены, подрывающего восстановление экономики страны. Как стало известно, члены комитета согласились увеличить объем антикризисной программы выкупа активов на 10 трлн. йен до 80 трлн. йен. Сроки реализации продлены до конца 2013 года. Стоит отметить, что ключевая ставка Банка Японии была сохранена на уровне 0%-0,1%, а ежемесячная программа по покупке облигаций осталась на уровне 1,8 трлн. йен. На очереди Китай и Великобритания. Япония остается наиболее ярким примером политики проводимой ФРС по отношению к своей экономике.

Мы полагаем, что торги на российском рынке сегодня пройдут волатильно. Индекс ММВБ, в связи с новостями из Японии в первой половине дня вновь уйдет тестировать верхнюю границу диапазона 1515 – 1535 пунктов. Дальше нужно смотреть за реакцией на утренние события из Европы. Ближе к концу сессии выйдут важные данные по строительному сектору из США.

Утренние торги в Азии проходят позитивно. Индексы региона торгуются разнонаправленно. Сводный индекс азиатского региона растет на 1,2 % за счет Японии и Гонг- Конга. Бразилия закрыла торги в нулях.

Товарные рынки на утренних торгах показывают стабильность и преимущественно на положительной территории. Секция драгоценных металлов растет на 0,12 %. Секция промышленных металлов прибавляет 0,47%.. Нефтяные котировки торгуются на положительной территории, прибавляя 0,75%. Фьючерсы на американские индексы растут на 0,40%. Индекс доллара США теряет 0,10%.

Из статистических данных выходящих сегодня, мы выделяем следующие: В 16:30 выйдут данные по числу начатых строительств домов за август. Ожидается, что данный показатель вырос с 0,746 млн. до 0,760 млн. В 18:00 выйдет информация по продажам домов на вторичном рынке за минувший месяц. Аналитики прогнозируют, что количество проданных домов выросло с 4,47 млн до 4,55 млн.

В 18:30 МСК в США появится информация по динамике запасов нефти, бензина и дистиллятов за минувшую неделю, подсчитанной агентством EIA

На рынке назрела локальная волна роста, которая до конца недели должна подтвердить или опровергнуть намерения покупателей двигать цену выше текущих отметок. В случае, если тренд развернется (что пока менее вероятный вариант), график покажет «двойную вершину». Это станет подтверждением слабости рынка.

На часовом графике более-менее стали проглядываться уровни. Коррекция к растущему тренду прошла и до конца недели мы можем увидеть новые максимумы, в крайнем случае, торги в диапазоне.

Откроемся вверх на, приблизительно, 1 тысячу пунктов. Уровнем поддержки выступает отметка 153000, сопротивления – это 155 и 156 тысяч пунктов. Сегодня, вероятнее всего, быки заберут упущенное в последние два дня.

Удаленный часовой график фьючерса РТС. Протестировали восходящий канала сверху. Есть вероятность, что линия канала проходила чуть ниже и до неё мы не дошли. Ничего не поделаешь, с наклонными уровнями всегда возникают такие сомнения.

Основные макроэкономические новости на сегодня:

11:30

Япония

Пресс-конференция Банка Японии / BOJ Press Conference

12:30

Великобритания

Публикация протокола последнего заседания Банка Англии по денежно-кредитной политике / MPC Meeting Minutes

16:30

США

Объем выданных разрешений на строительство / Building Permits

16:30

США

Число закладок новых фундаментов / Housing Starts

18:00

США

Объем продаж жилья на вторичном рынке / Existing Home Sales

Попросит Рахой помощи или не попросит, и дадут ли ему, сколько дадут и на каких условиях - вопрос второй, это вопрос правительства, казначейства и бюджета страны. Но спекулянты, возрадовавшись обещаниям Драги о скором (в будущем...) решении долговых проблем самого государства, совсем забыли про банки Испании, в которых ничего не изменилось к лучшему, а ухудшения происходят ежемесячно и ежедневно.

Уровень депозитов в июле 2012 года составил 1,287 трлн. евро, что почти на 8% меньше, чем в июле 2011 года. Из банков за год утекло практически 112 млрд. евро, причём скорость утекания всё увеличивается А сумма непогашенных кредитов выросла до 169,33 млрд евро в июле по сравнению с 168,37 млрд в июне. Стоит всмотреться в цифры и задуматься. Деньги уплывают с депозитов, но частью этих средств банки уже распорядились по-своему, вложив их в некие активы, на скорый и стабильный рост которых они надеялись. Но многое из того, во что они вложились, оказалось либо ненадёжным и рухнуло (испанская недвижимость), либо продолжает падать в цене, как и многие активы (государственные долговые обязательства), либо просто было потеряно в результате невозврата кредитов. Теперь банки испытывают жуткий дисбаланс. На руках активы, которые никому не нужны, а денег катастрофически не хватает, к тому же с депозитов утекают последние средства.

В этой ситуации без прямого вмешательства Центробанка не обойтись. Но и тут ухабы. ЕЦБ может выдать кредит только под обязательства, причём критерий надёжности обязательств строго определён, просто абы какой навоз не пойдёт, нужны надёжные бумаги, пусть даже казначейские бумаги. Но и тут незадача, испанские банкиры уже отдали всё, что принималось центробанком во время последних аукционов LTRO и занимать им в данный момент не под что. Здесь, в банковском секторе, кроется не меньшая, а даже большая угроза, чем долговые проблемы государства. Причём проблема эта практически неразрешима, разве что ЕЦБ настолько снизит залоговые требования, что сам скоро попадёт в разряд "плохих" банков.

Из Греции неутешительные новости, на основании которых Тройка может не принять решения о предоставлении правительству очередного транша. Первичный дефицит бюджета (за вычетом расходов на обслуживание долга) Греции по итогам 2012г. составит 1,5% ВВП, тогда как ранее значение данного показателя ожидалось на уровне 1% ВВП. В очередной раз вдумайтесь в цифры: ВВП Эллады 292 млрд. долларов, а вбухать туда собрались 240 млрд. евро. Бухгалтерия ещё та...

Канцлер ФРГ в очередной раз подтвердила свои намерения не допустить выпуска единых евробондов. Я никак не пойму эту фрау. Она ничего не имеет против того же EFSF, который тоже выпускает собственные облигации, гарантии которым предоставляют все страны еврозоны. Против ESM она не выступает, она даже "удовлетворена" решением Конституционного суда Германии. А ESM будет работать приблизительно по тому же принципу, что и EFSF, то есть основная часть средств будет привлекаться под обязательства всех членов евро. А вот против евробондов она встаёт грудью. Странно, но ладно, в принципе я с ней согласен. Платить за других никто не хочет.

Удивительно, но уважаемый мной институт ZEW сегодня выдал довольно разноречивые данные. Текущая ситуация в Германии, по мнению специалистов института, ухудшилась, причём значительно, с 18.2 в прошлом месяце до 12.6, что оказалось гораздо хуже прогнозов. Зато индекс настроений в деловой среде Германии от института ZEW незначительно улучшился, и с чем это связано - непонятно.

По торговле. Вчерашние продажи евро благополучно переведены в безубыток и частично закрыты. Если я и соберусь продавать дальше, то скорее всего только после уверенного пробоя 1.2990.

Cохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Роснефть, Ростел-ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

Ну что же, господа, движение Европы в сторону конфедерации - федерации начинает набирать обороты. Я не Нострадамус и даже со своими любимыми мухоморами видеть далеко будущее не могу, но накапливаемая информация сначала превращается внутри головы в кашу, а в конце концов раскладывается по полочкам в безумном мозге и рисует достаточно ясные картинки.

Ну что же, господа, движение Европы в сторону конфедерации - федерации начинает набирать обороты. Я не Нострадамус и даже со своими любимыми мухоморами видеть далеко будущее не могу, но накапливаемая информация сначала превращается внутри головы в кашу, а в конце концов раскладывается по полочкам в безумном мозге и рисует достаточно ясные картинки.

Попросит Рахой помощи или не попросит, и дадут ли ему, сколько дадут и на каких условиях - вопрос второй, это вопрос правительства, казначейства и бюджета страны. Но спекулянты, возрадовавшись обещаниям Драги о скором (в будущем...) решении долговых проблем самого государства, совсем забыли про банки Испании, в которых ничего не изменилось к лучшему, а ухудшения происходят ежемесячно и ежедневно.

Попросит Рахой помощи или не попросит, и дадут ли ему, сколько дадут и на каких условиях - вопрос второй, это вопрос правительства, казначейства и бюджета страны. Но спекулянты, возрадовавшись обещаниям Драги о скором (в будущем...) решении долговых проблем самого государства, совсем забыли про банки Испании, в которых ничего не изменилось к лучшему, а ухудшения происходят ежемесячно и ежедневно.