|

|

|

В покупке по стоп-лимит заявкам акции: ЛУКОЙЛ, НЛМК ао, РусГидро, Сбербанк, Сбербанк-п, ФСК ЕЭС, ХолМРСК ао фьючерсы: EDH3, EuH3, RiH3, GZH3, GMH3, LKH3, RNH3, SRH3 В продаже по стоп-лимит заявкам акции: ВТБ, Ростел-ао, Сургнфгз, Уркалий-ао фьючерсы: EDH3, SiH3, VBH3 Вне рынка акции: ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, Новатэк ао, ПолюсЗолот, Роснефть, СевСт-ао, Сургнфгз-п, Татнфт 3ао фьючерсы: GDH3

|

|

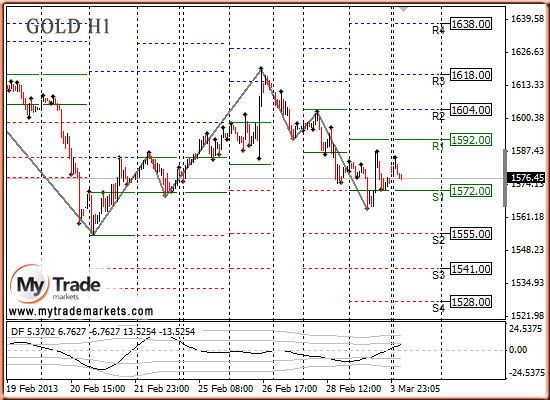

В пятницу цены на золото производили попытки дальнейшего снижения, но встретили серьезную поддержку и вернулись на уровни начала дня. Цены на серебро снижались до минимальной отметки с 20 августа 2012 года, но также, как и золото вернулись на прежние уровни. Рост драгметаллов произошел на американских торгах, когда стало известно, что альтернативы сокращению расходов на 85 млрд. долларов, известному как секвестр, которое вступило в силу с 1 марта, не нашлось. Президент США Барак Обама, заявил, что не смог найти консенсуса в конгрессе для решения данного вопроса. Сокращение расходов может повлечь за собой замедление восстановления экономики США и создания новых рабочих мест.

Эти новости перебили сильные данные по США, которые могли столкнуть драгметаллы на новые минимумы. Теперь судя по динамике драгметаллов, наметившейся с пятницы, драгметаллы могут пойти на коррекцию к нисходящему движению, ориентировочно до 1592,00. Сегодня не ожидается важной статистики для драгметаллов, однако на этой неделе будет ряд важных данных для драгметаллов. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1582.25 против $1588.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $28.01 против $28.95 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1579.00 против $1598.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $721.00 против $744.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

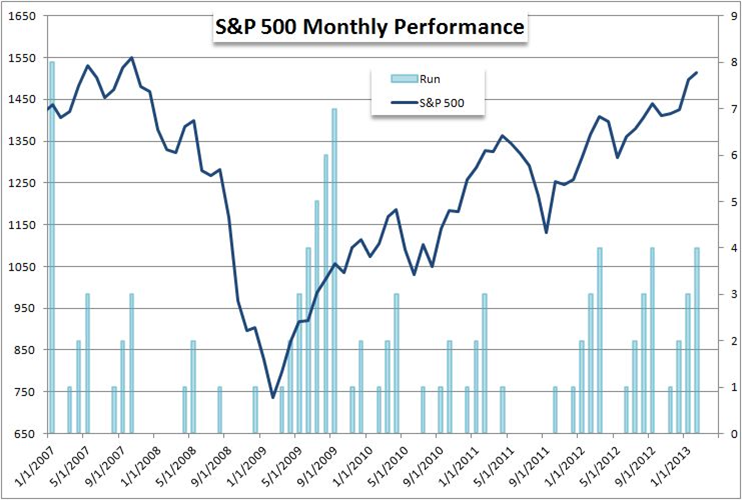

Последние несколько недель большинство заголовков финмедиа так или иначе относились к секвестру бюджета США, закон который в пятницу таки подписал президент Обама. Главный вопрос сейчас – какие последствия он повлечёт! Все эти «метания» по поводу фискального обрыва, и секвестра бюджет как его части, привела к разрыву привычных корреляций финансовых активов, главной из которых стал одновременный рост фондовых индексов и основной резервной валюты доллара США. Судя по реакции рынка, а в пятницу американские индексы закрылись ростом вблизи рекордных максимумов, инвесторы не очень то верят в разрушительный эффект пресловутого секвестра. И действительно, хотя до октября нынешнего года экономика США недополучит $86 млрд., законодатели буквально в любой момент могут «одуматься» и пойти таки на взаимные уступки. Не буду рассказывать подробно о политических «барьерах» демократов с республиканцами, на мой взгляд это споры глухих со слепыми. Но главной причина «неуважухи» инвесторов действиям политикам, как уже неоднократно писал, то, что «деньги жгут карманы». Перейдём к рыночным реалиям:

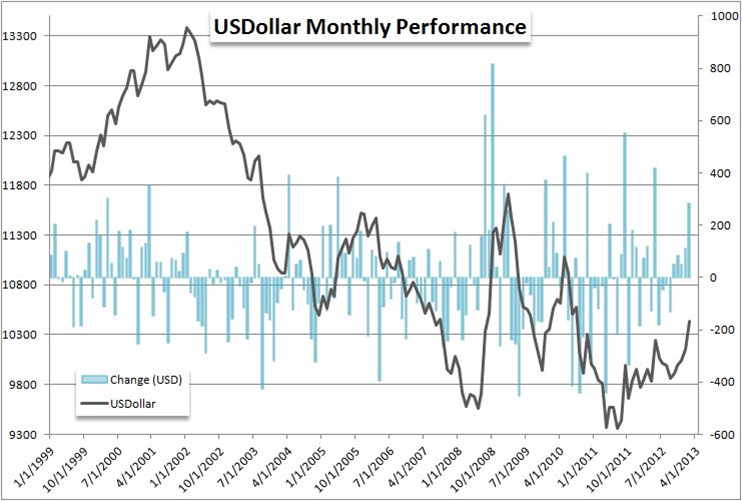

Интересный арифметический подсчёт: последние две волны роста $SPX длились 4 месяца, потом наступала коррекция, хотя и мелковатая. Но главной звездой рынка без всяких сомнений является доллар США, вот его результаты с разбивкой по месяцам:

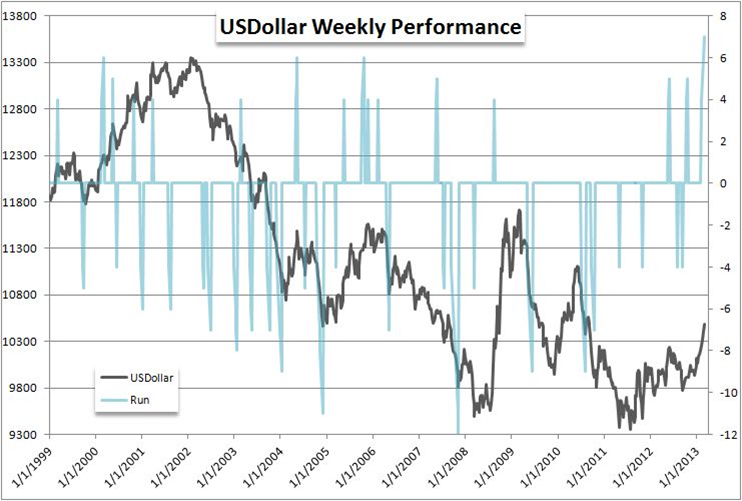

А вот по неделям, рекордный 7-недельный рост за полторы декады:

Это тренд, как не крути, не становись – снесёт. Подробнее в течении дня. Удачной торговли!

|

|

За неделю много чего произошло, обзоры я не писал по причине отсутствия, но в дороге на планшете просматривал новости, чтобы не оставаться в стороне, заодно и приторговывал помаленьку мелким скарбом. В общем ситуация напряжённая, каковой она была и остаётся. Обстановка и в январе была не лучше нынешней, но евро росла. Что изменилось? Пресловутый сентимент? За неделю много чего произошло, обзоры я не писал по причине отсутствия, но в дороге на планшете просматривал новости, чтобы не оставаться в стороне, заодно и приторговывал помаленьку мелким скарбом. В общем ситуация напряжённая, каковой она была и остаётся. Обстановка и в январе была не лучше нынешней, но евро росла. Что изменилось? Пресловутый сентимент?

Если присмотреться внимательно, то рост евро во второй половине прошлого года и в январе текущего шёл на отрицательной макростатистике, никаких сдвигов в экономике не было, разве что ZEW пару раз выдал мощный прогноз по перспективам, текущие же условия того же ZEWа или Ifo были безрадостными. Радость была только одна: казначейки периферии расхватывали как горячие пирожки в крещенскую ярмарку. Судя по аукционам южноевропейских бондов, дела у них идут неплохо, пирожки продолжают неплохо продаваться и в будние дни, спрос правда не тот, но доходности по крайней мере не растут и никто не боится рисковать, а риск в облигациях оценить достаточно просто, по страховкам. CDS как снизились после августа прошлого года, так и продолжают болтаться в приемлемом для всех диапазоне. Итальянские немного подскочили, но это связано с внутренней политикой, а не с долговыми рынками как таковыми. Получается, что обстановка остаётся стабильной, так в чём же дело, что же всё-таки изменилось? Начну с того, о чём уже не раз говорил. Рынки имеют способность накапливать негатив типа тучи, а потом выливать его единым махом как над раскалённой пустыней. Момент срабатывания такого механизма поймать очень трудно. В хлебородных районах тучи расстреливают из пушек. И дождь провоцируют, но чаще всего град над пустошью. Здесь по крайней мере можно точно связать два события залп - град. На рынке так не получается. Атакуют, стреляют, пугают, но рынки продолжают после просадок гнуть своё. Так и было с евро. Грамотная линия поведения Драги толкнула в августе так, что уже ни один негатив не мог справиться с выпученными глазами активистов движения к новым вершинам. Я устал об этом писать и уже практически разуверился сам в том, что с активистами-штрейкбрехерами кто-то сможет справиться. Но евро не растёт до небес, это моя любимая присказка. Не знаю в каком месте я оказался прав, и был ли прав вообще, но мысль о том, что "при 1.35 будет терпимо, выше - очень тяжело, 1.4 - болевой порог" - сработала. Если верить моим объяснениям предпосылок для разворота (хотя бы временного), то в любом случае к повествованию придётся приплести высшие силы, главенствующие над рынками, чего я делать не люблю и не хочу. Не верю я ни в какие сиюминутные вмешательства кукловодов, которые "ходят за вашими стопами" (бросьте, господа, такие вещи в странах с нормальным надзором наказываются), я верю только в согласованные действия регуляторов. И значит, что ЕЦБ и ФРС в феврале провели некое масштабное действие по укрощению роста евро. Я этого действия не видел ни в освещении прессой, ни в структуре балансов самих центробанков. Тогда кто это сделал? Непосредственно участники рынков? Паник селл? Пойдём опять же по причинам. Секвестр в штатах, который мог сильно ударить по рисковым активам. Да, в марте мы в очередной раз подошли к проблеме фискального обрыва, ну и что? В конце декабря эта забота в неменьшей степени волновала рынки. А ничего, евро росла, припав в первых числах января для острастки. Значит секвестр тут ни при чём, тем более, взглянув на штатовскую фонду, можно заметить в S&P лишь попытки развернуть рисковые активы вниз. Да и, честно сказать, фондовый рынок давно нельзя ассоциировать с риском, какой тут риск, если без устали прёт вверх как на дрожжах. Кто там рискует и чем, если накачка ликвидностью со стороны ФРС продолжается и будет продолжаться, судя по многим признакам (вчера написал про расстановку сил в FOMC, да и Карапуза почитал, ещё одно из подтверждений собственного мнения). Европейский фондовый рынок тоже особых панических настроений не испытывает. Ни испанский IBEX 35, ни европейский EURO STOXX 50, взгляните на немецкий DAX и скажите, это похоже на panic sell? Это похоже на сильные сомнения, но никак не на панику.

Политические проблемы в Европе никто стопроцентно предсказать не мог. Война между партиями Монти и Берлускони возникла не вчера, расклад сил тоже был известен давно, в декабре и январе обозреватели прочитывали вероятный исход итальянских выборов и Берлускони не был аутсайдером, результат можно было просчитать заранее, пусть не точно, но предпосылки были и рынки о них знали. Это я к тому, что последнее падение евро никак нельзя приписать только итальянским проблемам. Японские вливания ликвидности и их влияние на валютный рынок. Я уже как-то описывал механизм воздействия на евро. Эмитируемая йена гораздо быстрее конвертируется в евро, чем в доллар по причине востребованности периферийных бондов. Керри-трейд. И опять же вопрос, что изменилось? Ничего. Курода, назначенный на пост главы Банка Японии, будет продолжать политику, выбранную премьером Абэ в качестве основной красной линии. Значит евро будет точно так же, как и декабре и январе, востребована со стороны японских финансистов. Была временная передышка, связанная с неизвестностью вокруг BoJ. Но сейчас туман рассеялся, йена будет напечатана и в евро она будет уходить гораздо быстрее. Правда и в позиции Банка Японии могут произойти некоторые изменения. Целевая инфляция - инфляцией, но нужно думать и о вкладчиках, теряющих на девальвации, и об обслуживании и пополнении долга. Последнее. Возвраты кредитов LTRO. Количество погашаемых кредитов в конце концов оказалось меньше, чем предполагалось специалистами. Вопрос первый, предполагаемое и фактическое - это всегда одно и то же? Мало ли кто и что там предполагал? Впечатление такое, что кто-то дал установку: если погасят меньше, чем предполагается, значит дефицита евро не будет, если больше, то возникнет дефицит. Неверно. Это чистой воды манипулирование. Выводы можно сделать достаточно простые. Практически ни один из факторов, влиявших на рост евро грубо говоря с сентября прошлого года, не изменил знак с плюса на минус. Но евро падает. Я чего-то не учёл? Дефицит евро, возникший со спросом на PIIGS, исчез? Резюмирую: - Эмиссии евро нет. Доллар печатают и продолжат печатать, судя по настроениям в FOMC. - Инвестиции в Европу продолжают идти. Первичные аукционы облигаций проходят в положительном ключе. Доходность бондов в норме, очень привлекательная доходность в плане прибыль/риск. - Йена продолжит пылесосить евро. Только тут небольшая поправка. Неизвестно точно, не попрутся ли японцы теперь и в американский долг с таким же желанием, как недавно шли в европейский. - Политический конфликт в Италии был краткосрочным воздействием, это видно по остывшему интересу буквально всю неделю после чёрного понедельника. Получается, что евре ничто не мешает продолжить тот тренд, который она начала в середине прошлого года. Кроме, разве что, негативной макростатистики, накопление произошло - вызвали град. И тут же у меня вмешиваются чисто технические факторы, которым я не могу не доверять. Восходящий тренд, который шёл чётко в зоне отработки границы временной зоны М-сетки, явно сломан, причём сломан классически, с обратным тестированием, я его обозначил стрелочкой. Значит, чисто по моей технике, евро просто обязана спуститься к 1.2615, но этому противоречит сама структура денежных потоков: евро до сих пор в дефиците. Так что на таком противоречии я не могу построить среднесрочный сценарий и продолжу работать краткосрочно в рамках недель или дней. Продажи были закрыты на 1.3080. Сейчас позиций нет. В понедельник, возможно, попробую поработать на отскок вверх от 1.2965. На следующей неделе очень много выступлений представителей ФРС, посмотрим на риторику в свете того, что я написал о расстановке сил в FOMC. В том случае, если про отмену или сокращение QE разговоров не будет, можно будет считать, что один из стимулов роста доллара теряет силу. В понедельник, кстати, выступает Йеллен, сторонница продолжения программы.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

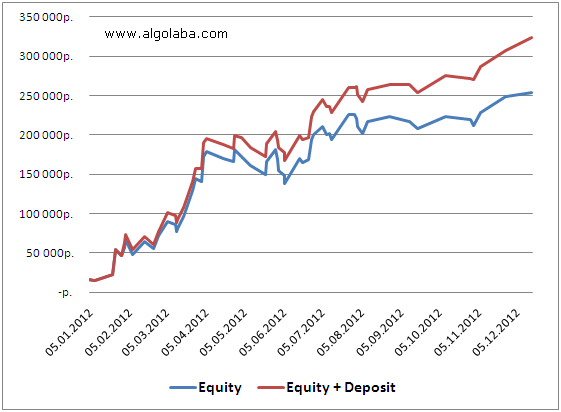

Как повысить эффективность алготрейдинга или размещение свободных остатков в безрисковых активах. В сети доступно достаточно много полезных информационных статей из области управления рисками, мани-менеджмента, эффективного управления капиталом, построения торговых систем и т.п. Однако, вопросам эффективного использования рабочего капитала (особенно когда дело касается размещения свободных остатков) внимание фактически не уделяется. Хотя именно отдел управления ликвидностью и свободными денежными остатками (в миру называемый казначейством) является ключевым звеном во всех банковских и финансовых организациях. Даже известная всем объединенная «Московская биржа» более половины своей прибыли зарабатывает за счет депонирования свободных средств клиентов, и лишь порядка 40% - за счет «комиссионных» со сделок. Таким образом, при правильном подходе любой биржевой трейдер способен повысить «отдачу» от своего рабочего капитала, не неся при этом никаких дополнительных расходов и неудобств. Ключевым моментом в данном случае является используемая торговая площадка. Важно понимать, что для эффективного управления свободными остатками необходимым условием является наличие этих самым остатков. Например, в случае торговли акциями в фондовой секции ММВБ - невозможно купить ценных бумаг на 1 млн. рублей, имея на счете меньшую сумму («плечо» в расчет не берем, т.к. за него брокер берет дополнительную плату), если же проводить сделки в срочной секции биржи, то для покупки фьючерсов на те же ценные бумаги на сумму 1 млн. рублей по факту будет достаточно всего 100 000 рублей (что составляет величину т.н. «гарантийного обеспечения»), а 900 000 рублей будут для нас теми самыми свободными остатками, которые можно прибыльно разместить в безрисковых активах. Для частного трейдера сейчас доступны два основных вида безрисковых инструментов: внебиржевой - банковский депозит и биржевой - облигации. С нюансами вложения денег на банковский депозит знаком, пожалуй, каждый. Напомним лишь основные моменты: суммы до 700 000 рублей застрахованы государством, НДФЛ с процентного дохода не выплачивается, максимальные ставки банк предлагает по срочным вкладам длиной от 1 года (при досрочном снятии денег практически весь доход теряется). С облигациями ситуация интереснее: более широкий набор эмитентов и предлагаемых доходностей (от государственных бумаг до ООО «Рога и Копыта»), а также больше возможностей для маневра, что называется «в процессе». При этом государство никак не страхует вложения в облигации от неисполнения эмитентом своих обязательств, кроме того НДФЛ с прибыли в обязательном порядке будет удержан брокером. Облигации будут оптимальным выбором для человека с крупным инвестиционным счетом (несколько млн. долларов), которому непосредственно интересны все происходящие на долговом рынке процессы. При правильном подходе и определенном уровне удачи облигационный портфель способен в разы обгонять доходность среднестатистического банковского депозита. Если же трейдер обладает не очень крупным счетом (несколько млн. рублей) и его интересует только конечная цифра доходности без всяких «неожиданностей» в процессе - идеальным вариантом будет банковский депозит. Также многое зависит и от текущей рыночной конъюнктуры: процентные ставки, также как и цены на облигации, имеют свойство динамически изменяться во времени. Для полного понимания всей пользы эффективного управления свободными остатками рассмотрим практический пример. Перенесемся в начало 2012 года. Вводные данные - на счете 1 млн. рублей, и существует огромное желание выгодно его инвестировать. В качестве инструмента будем использовать одну из наших стратегий - робот «Ficus» (хотя данная методика вполне подойдет и для любого другого формализованного и оттестированного алгоритма). Теперь произведем простой расчет объема позиций исходя из принимаемого инвестором уровня риска и максимальной исторической просадки алгоритма. Максимальная историческая просадка наблюдалась в конце 2009 года и составляла - 23 535 пунктов на 1 контракт (в рублях около 14 000 рублей). Но с учетом того, что просадка имеет свойство обновляться со временем даже у устойчивых алгоритмов высокого качества, задел по просадке будем использовать в полтора раза выше тестовой, т.е. 14 000 * 1,5 = 21 000 рублей. Теперь устанавливаем лимит возможных потерь от первоначального счета в 1 млн. рублей - он составит 20% или 200 000 рублей. Терять больше этой суммы мы не готовым, даже при самом неблагоприятном раскладе. Далее исходя из общего лимита потерь и максимальной просадки нашего алгоритма рассчитываем рабочий объем: 200 000 / 21 000 = 9,52. Округляем до целого: 9 контрактов. Таким образом, с высокой долей вероятности нам удалось выяснить, что торгую по выбранному алгоритму 9 контрактов фьючерса на индекс РТС, просадка не превысит 20% (200 000 рублей) от начального уровня. Следующим шагом станет расчет величины эффективного рабочего капитала исходя из уровня гарантийного обеспечения (ГО) фьючерса на индекс РТС. Соответственно, все что останется за пределами этой величины и будет являться «свободными остатками». В среднем ГО составляет 11 000 рублей на контракт, а значит для торговли нашим объемом в 9 контрактов вполне достаточно резерва в 99 000 рублей (округлим до 100 000 рублей). Прибавляя к найденной величине задел на возможную просадку (200 000 рублей), получим итоговую величину эффективного рабочего капитала в 300 000 рублей. Этой суммы будет вполне достаточно, чтобы без проблем торговать 9 контрактов по заданному алгоритму и выдержать просадку в 1.5 раза превышающую максимальную историческую. Оставшиеся от первоначальной суммы 700 000 рублей и будут являться свободными остатками, которые можно разместить в безрисковые инструменты. В качестве подобного инструмента выберем банковский депозит (тем более сумма как раз «вписывается» в страховку государства) под 10% на 12 месяцев с ежемесячной выплатой процентов. На рисунке видна динамика доходности в двух случаях: простая торговля по алгоритму и торговля по алгоритму + размещение остатков на депозите. По итогам года разница в доходностях составила 7% (253 969 рублей или 25,4% против 323 969 рублей или 32,4%), а фактическая просадка в течение года снизилась с 4,36% до 3,19%. Согласитесь, неплохая премия, особенно учитывая тот факт, что каких-либо дополнительных трудозатрат прилагать для этого не пришлось. Аналогичные вычисления можно провести для любого алгоритма, зная максимальную историческую просадку стратегии и фактический лимит средств, который вы готовы потерять в случае неблагоприятного расклада.

|

|

Если отбросить мифы и легенды о безграничной власти федерального резерва и представить комиссию FOMC как собрание здравомыслящих людей с личными мнениями и принципами, то можно составить вполне ясную картину соглашений и разногласий внутри Феда, а на основании сделанных выводов попытаться представить себе дальнейшие действия ФРС. Одно дело смотреть безликие "минутки" и узнавать о замечаниях, сделанных "некоторыми членами комиссии", и совсем другое дело послушать их самих и расставить всё по местам. Если отбросить мифы и легенды о безграничной власти федерального резерва и представить комиссию FOMC как собрание здравомыслящих людей с личными мнениями и принципами, то можно составить вполне ясную картину соглашений и разногласий внутри Феда, а на основании сделанных выводов попытаться представить себе дальнейшие действия ФРС. Одно дело смотреть безликие "минутки" и узнавать о замечаниях, сделанных "некоторыми членами комиссии", и совсем другое дело послушать их самих и расставить всё по местам.

Итак, поимённо. Упомяну не всех. Президенты Федеральных Банков. Джеймс Буллард (James Bullard, голосует в FOMC), президент ФРБ Сент-Луиса, считает, что программу QE можно пересмотреть в сторону снижения объёмов покупок на 10-15 млрд. долларов. Сроков он не называет, но полагает, что экономические условия в скором времени позволят это сделать. Кроме того считает, что к середине следующего года можно будет повышать ставки. Для доллара это позитив, но в перспективе. (+-) Чарльз Эванс (Charles L. Evans, голосует в FOMC), глава ФРБ Чикаго. Считает, что программу нужно продолжать до тех пор, пока экономика не просто покажет улучшения, а до тех пор, когда рост станет стабильным, иначе можно погубить все ростки. Приблизительно в таком духе. Улучшений ждет точно так же, как практически и большинство членов комиссии. Пока против сворачивания программы. (+) Эрик Розенгрен (Eric Rosengren, голосует в FOMC), президент ФРБ Бостона. Как у моря погоды ждёт безработицы ниже 6.5%, и только после этого будет рассматривать другие индикаторы для принятия решения по повышению ставок и прекращению QE. То есть он не будет голосовать за уменьшение программы чётко до достижения определённых условий. Безработица 6.5% - долго ждать ему. (+-) Эстер Джордж (Esther L. George, голосует в FOMC), глава ФРБ Канзас Сити. «Я обеспокоена высоким уровнем безработицы, но в то же время, нынешняя денежно-кредитная политика может спровоцировать усиление финансовых дисбалансов и нестабильности, а также усугубить безработицу, вместо того, чтобы искоренить эту проблему». Так что здесь мы видим вообще ярого противника продолжения программы стимулирования. (-) Сандра Пианалто (не голосует в FOMC), президент ФРБ Кливленда. Заявляет, что "со временем польза от покупок активов может снижаться", значит уже скоро наступит момент, когда программу покупки облигаций придётся сворачивать. "Для минимизации некоторых рисков мы можем нацелиться на уменьшение баланса по сравнению с тем, который у нас иначе получится, если мы будет сохранять текущие темпы покупки активов до конца этого года, как того ожидают некоторые участники финансового рынка. Этот курс действий был бы более привлекательным, если экономические перспективы продолжат улучшаться, а я ожидаю их улучшения". Так что тётенька тоже за сворачивание программы уже в этом году. Члены правления ФРС. Members of the Board Сара Блум Раскин - давний приверженец политики низких процентных ставок и не меняет своей позиции уже давно. В своём последнем выступлении она не затрагивала политику ФРС, а лишь говорила о репутации банков и банковском надзоре, это её конёк. Так что в нынешнее время её позиция о продолжении программы QE мне неизвестна, однако чаще всего она совпадает с позицией Бернанке. (+) Элизабет Дьюк. В отличие от Сары Раскин, старая противница всех начинаний ФРС. Против низких процентных ставок и против продолжения программы стимулирования в том виде, в котором она применяется. Внимательно относится к изучению рынка жилья. Частенько отмечает, что ФРС сократила процентные ставки и приняла ряд других мер, обычно стимулирующих продажи жилых домов. Однако отмечает, что пока эти меры не принесли желаемого эффекта. Так что дамочка сильно не противится решениям FOMC, но часто имеет собственное мнение. (-) Джанет Йеллен. "Для поддержания стабильного роста экономики Федеральная резервная система может продолжить удерживать процентные ставки на уровне, близком к нулю после окончания программы покупки облигаций или после достижения своих целей по уровню безработицы или инфляции". Здесь всё ясно, программа покупок ФРС полностью и беспрекословно поддерживается. Даже в том случае, если экономические условия, поставленные во главу угла, будут достигнуты. Джереми Штейн считает, что ФРС на стадии образования ещё одного кредитного пузыря, поэтому он давний оппонент Бернанке, хотя и состоит в FOMC недолго. По его мнению рынки перегреты. Считает, что ужесточать политику Федрезерва необходимо сразу после того, как начнутся положительные сдвиги в экономике. Я постарался внимательно прочитать его последнее выступление. Умный мужик с хорошими примерами и доказательствами. Прекрасно понимает, что банки наглеют и просто используют Фед. И всё в рамках законодательства. В данный момент он не против (но, в общем, и не за) продолжения программы количественного смягчения. (+-) Даниэль Тарулло. В текущее время мне неизвестна точная позиция этого члена FOMC. В частностях он поддерживает идеи Штейна, но в общем я пока не знаю его мнения. Уклончив. Говорят, что он середнячок, его позиция скорее всего похожа на точку зрения Розенгрена. (+-) Джером Пауэлл. "Проблемы в фискальной политике не повлияют в краткосрочной перспективе на реализацию денежно-кредитной политики" - это основная его мысль, высказанная за последнее время. У него более интересные причины для продолжения мягкой политики ФРС, чем у других членов. Оказывается, ФРС рискует столкнуться с серьезными затратами, когда начнет продавать накопленные активы. Вот так и никак иначе. Тоже риск. Так что он пока за продолжение. (+) Бен Бернанке. Не сомневается, что проводимая Федом политика правильна и всячески отстаивает её. (+) Я поставил плюсы против тех членов комиссии, которые вероятнее всего голосуют за продолжение QE, минусы тем, кто регулярно против, плюс с минусом пополам тем, кто сомневается или ждёт дополнительных условий для прекращения (уменьшения) покупки облигаций. Пока расклад таков, что FOMC вряд ли в ближайшее время сменит мечи на орала. Не так давно я писал о том, что по моему скромному мнению серьёзные разговоры о снижении объёмов программ ФРС могут начаться не раньше сентября текущего года. В воскресенье ещё напишу по валютному рынку. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

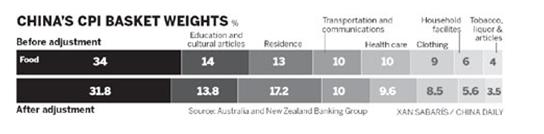

Структура инфляционной корзины отличается для разных стран. В типичном случае более бедные страны имеют корзины CPI с большим весом продовольствия и других жизненно необходимых предметов, в то время как богатые страны имеют меньшую их долю в своих корзинах. На конец 2012 года корзины CPI основных стран выглядели следующим образом.

Источник: Корзина CPI Китая до и после коррекции в марте 2011 года выглядела следующим образом.

Смотрите также по этой теме: Германский ценовой калейдоскоп

|

|

Завершая блок статей по британскому фунту приведу информацию по розничным клиентам и по отчету COT. «Горячие деньги» были одним из факторов сильного падения GBP. Другим фактором, на мой взгляд, являлся крупный лонг, сформированный розничными клиентами брокерских компаний, который у некоторых брокеров дорос до солидных 70-80/30-20. Крупным банкам, которые по совместительству являются основными поставщиками ликвидности для форексброкеров, естественно не хочется разворачивать свои позиции, отдавая прибыль, которая у них уже накопилась. Так выглядит соотношение Быки/Медведи в GBPUSD в пяти компаниях, публикующих информацию о розничных позициях клиентов. GBPUSD Быки/медведи = Dukascopy (SWFX) =53/47 Saxobank =55,6/44,4 A-Forex =77/23 Admiral Markets =85/15 Oanda =68/32 Диспозиция в первых двух существенно отличается от диспозиции в следующих трех. По-видимому, это связано с тем, что первые два являются банками и в них больше институциональных клиентов. Диспозиция в A-Forex, Admiral Markets и Oanda, которые являются чисто форексброкерами, очень показательна: розничные клиенты очень сильно стоят в лонге по фунту против доллара. А так выглядит распределение клиентских позиций по ценовой шкале в компании Oanda. Из распределения становится понятно, почему такое сильное соотношение между лонгами и шортами: слишком много игроков застряло в лонгах во время сильного движения вниз.

Увеличилась доля позиций по GBP в общем количестве открытых позиций у Oanda примерно с 7,5% до 9,8%. А каковы настроения на фьючерсном рынке? Информация COT

Крупные спекулянты и мелкие трейдеры занимают нетто-короткие позиции. У них максимальный шорт практически за год. Отчет COT дает сигнал ЛОНГ по британскому фунту.

|

|

Как отметил недавно один из крупных инвестиционных домов, и я с ним полностью согласен, в конце января премия за риск в EURO была близка к нулю. Это означает, что инвестиционное сообщество пришло к выводу, что «кризис в еврозоне закончился и никогда больше не возобновится». Тогда курс EUROUSD составлял примерно 1,36-1.37. Сейчас курс EUROUSD=1,3018. По моей субъективной оценке за месяц курс EURO набрал 50-60% от максимальной премии за риск (форсмажоры в расчет не берем). Точно также премия за риск в GBP сейчас близка к максимально возможной. Честно говоря, я очень смутно представляю, за что в британском фунте была назначена такая высокая премия за риск. Я даже представить себе не могу, что может предпринять Банк Англии, чтобы превзойти нынешнюю супермягкую монетарную политику Федрезерва. В связи с этим я полагаю, что курс GBPUSD чересчур низок для текущей ситуации и лишь является отражением движения «горячих денег». Так какие же риски учитывает текущая премия за риск в британском фунте? Риск понижения рейтинга В позапрошлую пятницу в конце американской сессии пришло решение, которого так долго ждали: понижение рейтинга Великобритании агентством Moody’s. Понижение рейтинга Великобритании был одним из наиболее сильных рисков для GBP. Этот негатив был отыгран в пятницу-понедельник, а затем GBPUSD консолидировался всю неделю в узком диапазоне 1,508-1,522. Массированных продаж, как мы видим, в ответ на решение рейтингового агентства не последовало. Поведение британского фунта показало, что понижение рейтинга Великобритании рейтинговыми агентствами уже заложено полностью в котировки. Есть еще другие агентства, но я не думаю, что понижение ими рейтинга сильно отзовется на британском фунте. Вывод: риск понижения рейтинга полностью отыгран. Действия монетарных властей На следующей неделе состоится заседание Банка Англии. На предыдущем заседании участники единогласно проголосовали за сохранение ставки, и 6 против 3 за сохранение программы покупок активов на прежнем уровне. Среди меньшинства, голосовавшего за увеличение программы покупок, был и глава Англии Мервин Кинг. В Великобритании хроническая тяга инфляции к росту, которая годами связывает руки BOE в проведении стимулирующих мер. У этой тяги есть объективные причины, о которых я расскажу в другой статье. После последнего доклада Банка Англии об инфляции и выступления Мервина Кинга у рынок сложилось ощущение, что Банк Англии стал относиться гораздо более толерантно к инфляции. Что, собственно, стало причиной для движения GBPUSD вниз на 500 или 600 пунктов. Но, мое мнение, что у всякой толерантности есть свои пределы. У меня большая доля уверенности, что на следующем заседании не будут приняты какие-то серьезные решения. Во-первых, по причине того, что члены Банка Англии очень далеки от консенсуса к принятию решительных мер. Во-вторых, в консервативной Англии едва ли возможны решительные действия за несколько месяцев до смены главы Англии. Полагаю, что максимум, что можно ожидать, это увеличение программы покупок на 25 млрд. британских фунтов. Поэтому с точки зрения предстоящего заседания Банка Англии ситуация благоприятна для британского фунта. Какой бы не была динамика британского фунта в понедельник-среду, ожидаю, что после заседания Банка Англии GBPUSD будет на уровне 1,52-1,525. Может быть и выше. Более того, полагаю, что ничего существенного не будет предпринято вплоть до прихода Карни в июле. Вывод: с точки зрения возможных действий BOE курс GBPUSD неадекватно низок. Состояние экономики Данные экономики плохие. Но действительно ли они способны оказывать такое влияние на курс GBP, как нам пытаются представить? Данные были намного лучше, когда в конце декабря GBPUSD рос и достиг 1,6338? Состояние экономики не может быть причиной столь сильного падения британского фунта. Заключение: Текущая премия за риск в GBPUSD свидетельствует, что ситуация в Великобритании кардинально и хронически хуже ситуации в США, еврозоне и даже Японии. Полагаю, что это не так, и в ближайшее время произойдет более справедливое перераспределение премии. Ничто не свидетельствует в пользу того, что Банк Англии предпримет в ближайшие месяцы действия, которые оправдывали столь низкий курс GBP относительно доллара и евро. Мое мнение, что текущие уровни по GBPUSD являются близкими к минимальным уровням в краткосрочном и среднесрочном плане, а в случае, если действия Банка Англии во второй половине года не оправдают надежд, минимумами на горизонте 1-2 лет.

|

|

Агрессивные продажи британского фунта привели к тому, что на недельных графиках возникла картина очень сильной перепроданности. Впервые я вижу, чтобы на графике валют недельная свеча полностью ушла за пределы лент Боллинджера.

Даже во время падения японской йены последних месяцев мы не наблюдали такой картины (на рисунке внизу). О причинах столь сильного падения GBP я писал. Характерно, что основное движение случилось фактически в последний день недели – в пятницу. До этого GBPUSD всю неделю консолидировался в районе 1,51-1,52. Таким образом, «длинные деньги» могли всю неделю накапливать британскую валюту, «отстопив» в последний день короткие деньги и проколов очень ненадолго уровень 1,50. Подобный сценарий мне представляется скорее бычьим, чем медвежьим. С моей точки зрения, несмотря на начавшуюся фазу укрепления доллара по всему фронту, GBP, ввиду того, что он оказался уже сильно перепродан, может пойти в рост даже в случае снижения EURO и других валют. Текущий уровень 1,50 мне представляется подходящим для покупок как в плане краткосрочном, так и среднесрочном. Краткосрочный план: покупка с целью примерно 1,5200-1,525 и стопом ниже 1,493. Среднесрочный план: покупка с целью примерно 1,55-1,56 и стопом ниже 1,48.

|

|

|

|