|

|

|

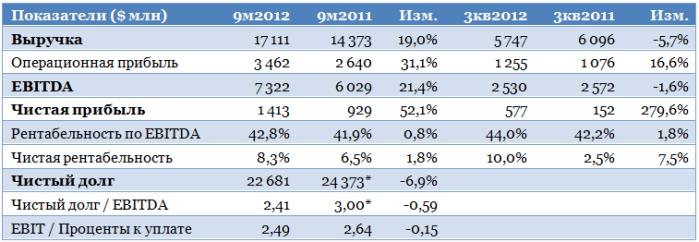

6 марта Vimpelcom Ltd вторым из «большой тройки» должен представить свои финансовые результаты за 2012 год. Если судить по Мегафону, то 2-й квартал прошел для российских телекомов совсем неплохо. Также разворот динамики валютных курсов должен способствовать достижению хороших темпов роста финансовых показателей в 4-м квартале. Четвертый квартал прошлого года стал довольно примечательным для российских телекомов, будучи наполненным различными событиями, ключевым из которых стало IPO Мегафона. Не менее насыщенным событиями этот квартал был и для Vimpelcom Ltd. Еще раз рассмотрим результаты компании за 9 месяцев прошлого года:

Источник: данные компании, расчеты Инвесткафе; * — на 31.12.2011 За счет эффекта от присоединения Wind Telecom темпы роста выручки и EBITDA за 9 месяцев оказались очень высокими, однако за 3-й квартал оба показателя сократились, хотя это было связано со снижением курсов операционных валют по отношению к доллару. В качестве положительного момента следует отметить рост рентабельности Vimpelcom Ltd, главным образом, за счет перехода на новую модель взаимоотношений с дилерами, не подразумевающую выплату фиксированного вознаграждения. Также сокращение объема капзатрат позволило сократить количество амортизационных отчислений. В 3-м квартале снизились и все остальные компоненты операционных расходов. В целом можно сказать, что Vimpelcom Ltd очень хорошо поработал над операционной эффективностью. Развитие данных тенденций можно ожидать и в 4-м квартале. Среди возможных негативных моментов в 4-м квартале можно отметить снижение общей суммы денежных средств на балансе, что связано с одновременной выплатой окончательных дивидендов за 2011 год и промежуточных — за 2012-й (в сумме около $1,3 млрд). Однако в дальнейшем это будет скомпенсировано поступлением денежных средств от конвертации привилегированных акций Altimo в размере $1,4 млрд. Однако главным событием 4-го квартала стало разрешение конфликта между акционерами Vimpelcom Ltd Altimo и Telenor, а также ФАС. В результате оба акционера нарастили свои доли в компании, практически полностью выкупив долю бывшего собственника Wind Telecom Нагиба Савириса, помимо этого избранновый наблюдательный совет. Его конфигурация стала довольно нестандартной для Vimpelcom Ltd: впервые в совете преобладают представители Altimo, в сумме их четверо; трое прежних директоров от Telenor сохранили свои места, также в совете остались два независимых директора. Инвесторам еще предстоит понять, как будет функционировать подобный наблюдательный совет и насколько устойчив баланс интересов между двумя крупнейшими акционерами. Однако уже в январе этого года Vimpelcom Ltd провел День инвестора и аналитика, на котором представил свою новую стратегию. Ключевым лейтмотивом данного документа является максимизация денежного потока за счет оптимизации операционных расходов, капитальных затрат, а также долговой нагрузки. Тем не менее пока существенного сокращения CAPEX ожидать не стоит: в 2013 году Вымпелком инициирует в России масштабную программу капзатрат, призванную компенсировать отставание компании от ключевых конкурентов по инвестициям в сеть. Объем отставания оценивается примерно в $2 млрд. Вымпелком уже активно инвестирует в сетевую инфраструктуру, готовя ее к быстрому росту трафика за счет мобильной передачи данных. Также усовершенствованию была подвергнута тарифная политика компании в России, которая включила в себя пакетные тарифные платы, предлагающие по фиксированной цене определенный объем мобильного трафика, сообщений и минут разговора. Это создает хороший задел для запуска компанией услуг LTE, поскольку пока в данном сегменте она отстает от своих конкурентов — МТС и Мегафона. Представленные компанией меры по наращиванию денежного потока уже реализуются, и их оценочный эффект выглядит вполне правдоподобным. В частности, Vimpelcom Ltd привлекал заимствования, которые должны рефинансировать предыдущий долг, притом средняя стоимость его обслуживания должна снизиться. Также очень важным событием стало доведение Вымпелкомом до 50% доли в сотовом ритейлере Евросеть. Целью приобретения Мегафон — партнер Вымпелкома — называл стремление снизить отток абонентов (churn) и расходы на привлечение новых (SAC). Можно с уверенностью сказать, что те же цели преследовал и Вымпелком. К слову, Евросеть оставалась последним контрагентом компании, с которым использовалась схема, подразумевающая выплату фиксированного вознаграждения. Таким образом, за счет Евросети у компании есть возможность для дальнейшего увеличения рентабельности. С учетом всех вышеназванных тенденций можно спрогнозировать следующие финансовые результаты Vimpelcom Ltd в 4-м квартале и за год:

Следует помнить, что результаты в операционных валютах будут существенно лучше, так как за год сохранится влияние негативной динамики их курсов к доллару. Напомню, что целевая цена по ADS Vimpelcom Ltd составляет $13,13, рекомендация — «держать».

|

Что означает конвертация швейцарского франка в американский доллар? Рассмотрим это с точки зрения RORO (покупка/продажа риска). Эффект RORO в последние месяцы сильно изменился. Если последние годы RISK ON (покупка риска) почти всегда означала продажу доллара и долгосрочных американских казначейских облигаций, покупку акций, высокодоходных облигаций, золота и других commodities, EURO, высокодоходных валют, то сейчас мы наблюдаем, как при растущем S&P500 золото падает в цене, высокодоходные валюты падают относительно доллара, EURO и GBP двигаются в разных направлениях относительно доллара и т.д. Не буду останавливаться на этом подробно, отмечу только, что виновата в этом «Операция Твист». В настоящий момент укрепление американского доллара часто стало позитивно для аппетита к риску (но не всегда). Конвертация CHF в USD на прошлой неделе могла быть направлена не только на предстоящую покупку US Treasuries, но и на покупку риска – американских акций. Парадокс состоит в том, что активы, которые обычно движутся в противоположных направлениях, сейчас являются одинаково привлекательными. Выразить благодарность за это нужно Бену Бернанке, и его постоянным ежемесячным вливаниям ликвидности в финансовые рынки. На этой неделе мы наблюдаем, что индекс Dow и ряд других фондовых индексов обновили исторические максимумы. Итак, во-первых конвертация CHF в USD была направлена на покупку американских акций. Во-вторых, она могла быть направлена не только на покупку американских акций, но и покупку US Treasuries. И хотя сейчас американские казначейские облигации падают в цене, это не значит, что в них тренд сейчас направлен вниз. В-третьих, полагаю, что решительный переход запаркованного в швейцарском франке капитала в американский доллар негативен для EURO. Это очень характерный момент, который является потенциальным негативом как для фондовых рынков, так и для золота и других cоmmodities. В фундаментальном плане здесь все понятно: сказывается опасная неопределенность вокруг Италии. Вот вкратце некоторые из выводов, которые я сделал из наблюдения за валютными парами EUROCHF, EUROUSD и USDCHF. Но главный вывод: Необходимо внимательно следить за парами EUROCHF и USDCHF. Сейчас это неплохой индикатор аппетита к риску. Когда эти пары развернутся вниз, то мы можем увидеть начало серьезной коррекции. Мое мнение, что текущий баланс между рынком акций и рынком облигаций - явление временное.

|

|

Движение в швейцарском франке Об этом я еще хотел написать на выходных, но не успел. Но это и сейчас очень актуально. Я обратил внимание на то, что несколько дней подряд на прошлой неделе EUROCHF и EUROUSD двигались в разных направлениях. Это, вообще говоря, странное явление, учитывая специфику движения капитала в швейцарском франке. Мне уже приходилось раньше писать, что движение капитала по линии EUROCHF большую часть времени превосходит движение капитала по линии USDCHF. Следовательно, пара EUROCHF доминирует над парой USDCHF. Это связано как с размером торговых потоков, так и со структурой валютных резервов SNB (Швейцарского Национального Банка), доля EURO в которых примерно в два раза больше, чем USD. Финансовые учреждения в Швейцарии, как национальные так и зарубежные, имеют активы в EURO и USD примерно на одинаковую величину. Информацию по этому вопросу я планирую дать в ближайшие недели. О чем говорит рост EUROCHF при падающем EUROUSD? Это говорит о том, что инвесторы из швейцарского франка активно перекладываются в американский доллар. При этом, возможно, что EUROCHF на самом деле не покупают, а продают. Мощные покупки, которые прошли на прошлой неделе в USDCHF, хорошо видно по следующему графику.

CHF в последние годы всегда являлся безопасной гаванью капитала и разновидностью свободного (горячего) кэша. Конвертация больших объемов швейцарской валюты в валюту другой страны говорит о привлекательности каких-то активов этой страны. И здесь возникает вопрос: какие американские активы сейчас привлекательны – акции или облигации?

|

|

Во вторник цены на золото продолжили торговлю в диапазоне пятницы, значительно не отреагировав на сильные данные по США. Участники рынка заострили внимание на фондовом рынке, а драгметаллы оставались в стороне. Вчера индекс Dow Jones достигал максимума с 2007 года, а сегодня уже превысил его, достигнув новых исторических максимумов. Непроизводственный индекс менеджеров по снабжению по расчёту ISM за февраль составил 56,0 против 55,2 в прошлом месяце. Рост активности в сфере услуг США является одним из ключевых моментов в ВВП.

Серебро сигнализирует, что золото, вероятно, выйдет вверх из текущего диапазона и цель его пока 1600,00. Сегодня ожидается важная статистика для драгметаллов: прогноз ADP по занятости в частном секторе США в феврале и заказы в обрабатывающей промышленности в США, также позднее выйдет Бежевая книга ФРС. Пока цены забились в диапазон, рекомендаций не даю, так как на пробой не работаю из-за больших стопов, а в данном случае это лучший вариант. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1579.75 против $1574.25 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $28.93 против $28.69 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1587.00 против $1578.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $728.00 против $724.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

В покупке по стоп-лимит заявкам акции: Роснефть, Сбербанк, ПолюсЗолот фьючерсы: EDH3, EuH3, GDH3, SiH3, LKH3, RNH3 В продаже по стоп-лимит заявкам акции: ВТБ, ЛУКОЙЛ, Сургнфгз, ХолМРСК ао, Ростел-ао, Уркалий-ао фьючерсы: EDH3, GDH3, SiH3, RNH3, SRH3, VBH3 Вне рынка акции: ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, Новатэк ао, РусГидро, Сбербанк-п, СевСт-ао, Сургнфгз-п, Татнфт 3ао, ФСК ЕЭС фьючерсы: RiH3, GZH3, GMH3

|

|

Вчера уже на открытии старый индекс Dow обновил исторический максимум. Вместе с ним максимум обновил и транспортный индекс Dow, что является фактором в пользу дальнейшего роста. Вместе с двумя представителями семейства Dow-индексов вчера также обновили многолетние максимумы (или почти обновили) германский индекс DAX и британский FTSE100.

На рисунке показаны индексы: S&P500, FTSE100, DAX, NIKKEY225, а также итальянский MIB и испанский IBEX. Как мы видим, фондовые индексы проблемных стран еврозоны еще очень далеки от значений пятилетней давности: MIB примерно -52%, а IBEX примерно -35%. Мы наблюдаем торжество политики количественного смягчения. Во времена классического рынка существовал достаточно большой круг инвесторов, которые покупали акции во время обновления максимумов. Считалось, что обновление максимумов является признаком силы рынка, и, следовательно, рынки должны продолжить рост. Не знаю, насколько много таких инвесторов в период торжества централизованной монетарной политики. Вчерашние экономические данные были позитивны. Розничные продажи в Австралии и еврозоне, индексы деловой активности в сфере непроизводственных услуг еврозоны, Великобритании и США оказались лучше ожиданий. Возможно, что это было причиной вчерашнего роста. А может быть то, что американские фондовые индексы выросли, - заслуга этой уже почти вымершей разновидности инвесторов, стратегией которых было покупать на хаях. Подобный нынешнему рост может продолжаться довольно долго, а может внезапно оборваться в любой момент. Предсказать это практически невозможно. Косвенные признаки говорят против роста. Put/call –коэффициент при вчерашнем росте должен был упасть. Тем не менее, мы видим, что коэффициент остался примерно на том же уровне. Значение 1,12 – это зона медвежьих настроений.  Трейдеры на рынке опционов не разделяют эйфории инвесторов старой закваски и продавали вчерашний рост. Индекс S&P500 вчера зашел за пределы верхней ленты Боллинджера. В таких случаях, как правило, следует коррекция или консолидация рынка.

|

|

Сохраняю длинную позицию по акциям Ростел-ао, Сбербанк. Сделок покупку и продажу не запланировано.

|

|

Индекс Доу не унимается и считает, что деньги в фондовый рынок будут продолжать литься рекой. Обновил древний максимум от 2007 года и прёт вверх. Правильно прёт. Правильно считает. Пока Бернанке у руля, американские рынки будут залиты деньгами. Условия, которые поставил ФРС только лишь для начала разговоров о прекращения стимулирования, невыполнимы в ближайшем будущем. Это видно хотя бы по расстановкесил в FOMC. Индекс Доу не унимается и считает, что деньги в фондовый рынок будут продолжать литься рекой. Обновил древний максимум от 2007 года и прёт вверх. Правильно прёт. Правильно считает. Пока Бернанке у руля, американские рынки будут залиты деньгами. Условия, которые поставил ФРС только лишь для начала разговоров о прекращения стимулирования, невыполнимы в ближайшем будущем. Это видно хотя бы по расстановкесил в FOMC.

Завтра отчёт от ADP по изменению числа занятых в частном секторе США. Прогноз в сторону понижения, со 192 тысяч до 168. Если в прогноз попадём, или, что ещё хуже, показатель окажется ниже ожидаемого, все надежды на прекращение QE можно будет отложить. Не говоря о том, что прогноз на пятницу по Non-Farm Employment Change (занятости вне сельского хозяйства) тоже с понижением. Осталось дождаться результатов и не ждать больше разговоров об уменьшении объёмов выкупа бумаг на баланс ФРС. Такими темпами до уровня безработицы в 6.5% как до Колымы пешком. Думаю, что оба показателя выйдут в прогноз или близко к нему. Ещё интереснее завтра Бежевая Книга - отчёт по регионам соединённых штатов, предоставляемыми региональными ФРБ. Опять же не жду ничего хорошего, а плохое снова заставит задуматься о том, что программа стимулирования Феда не будет уменьшена и тем более прекращена. Фондовому рынку не останется другого выхода, кроме как расти. Это не вывод, это логическая последовательность. Кроме того, завтра выступает Мервин Кинг, глава БоА. Я думаю, имея в мандате главным принципом ценовую стабильность, ни один руководитель не сможет не учитывать внешний курс собственной валюты, особенно если государство плотно завязано во внешней торговле. Англия сильно интегрирована в мировой рынок, поэтому последнее ослабление фунта так или иначе будет влиять на ту самую пресловутую ценовую стабильность. Кинг по сути приверженец слабого фунта, но и для него где-то есть передел. Не думаю, что завтра он скажет что-то новое или особенное. Скупку активов БоА тоже форсировать не собирается. Другое дело как это воспримут рынки. Я прогнозировать не берусь. Есть предположение, что евро протолчётся выше 1.3 до четверга, а там запросто подрастёт хотя бы на том, что ставки ЕЦБ останутся на прежнем уровне. С тех пор, как евро спустилась ниже 1.35, играть со ставками центробанку вроде и ни к чему. По торговле. Сегодня совершил глупость, прикрыв недавние покупки евро. Глупость не в том, что прикрыл, а в том, что заметался как заяц, сам не знаю почему. Два резких падения за день мне показались достаточным стимулом для начала существенного снижения. Всё оказалось сплошным обманом населения. Нервный рынок - нервный трейд. Сейчас опять немного купил евро. Создаётся впечатление, что здесь формируется локальное дно с возможностью похода к 1.3165 и 1.3260. Стоп, возможно, передвину ниже 1.2990 и прикуплю ещё на снижении.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Разбираясь в причинах столь сильного падения британского фунта помимо фактора «горячих денег» я «откопал» еще один интересный фактор. Влияние этого фактора не совсем понятно, но полагаю, что поскольку это сказывается на GBP-ликвидности, то, следовательно, имеет значение для курса GBPUSD. График движения капитала на рынке Gilts (британские казначейские облигации).

Купонные выплаты по гилтам происходят ежеквартально. В феврале-марте выпуск облигаций происходит, но поскольку точные цифры неизвестны, то стоят прочерки. В марте предстоят очень большие выплаты: как погашения облигаций, так и купонные выплаты. Последнее погашение облигаций было в июне, и именно в июне закончилась сильная и относительно скоротечная фаза снижения GBPUSD. Конечно, основными причинами дальнейшего роста GBPUSD тогда была высокая инфляция и очевидное отсутствие для Банка Англии запустить новую программу покупок активов. Но, думаю, что и график движения капитала на рынке Gilts тоже играет определенную роль в движении GBPUSD. С учетом этого фактора полагаю, что слабость GBP может продолжиться еще до середины или даже до конца месяца. Тем не менее, я остаюсь при мнении, что уровни 1,48-1,50 по GBPUSD являются вполне подходящими для покупки на среднесрочную и долгосрочную перспективу.

|

|

Здравствуйте уважаемые читатели. Этой статьей открываю новую рубрику на своем блоге: Стратегии форекс. Многие начинающие, только пришедшие на форекс хотят сразу же начать зарабатывать деньги. При этом много и стабильно..) Читать далее... стратегия форекс

|

|

|

|