|

|

|

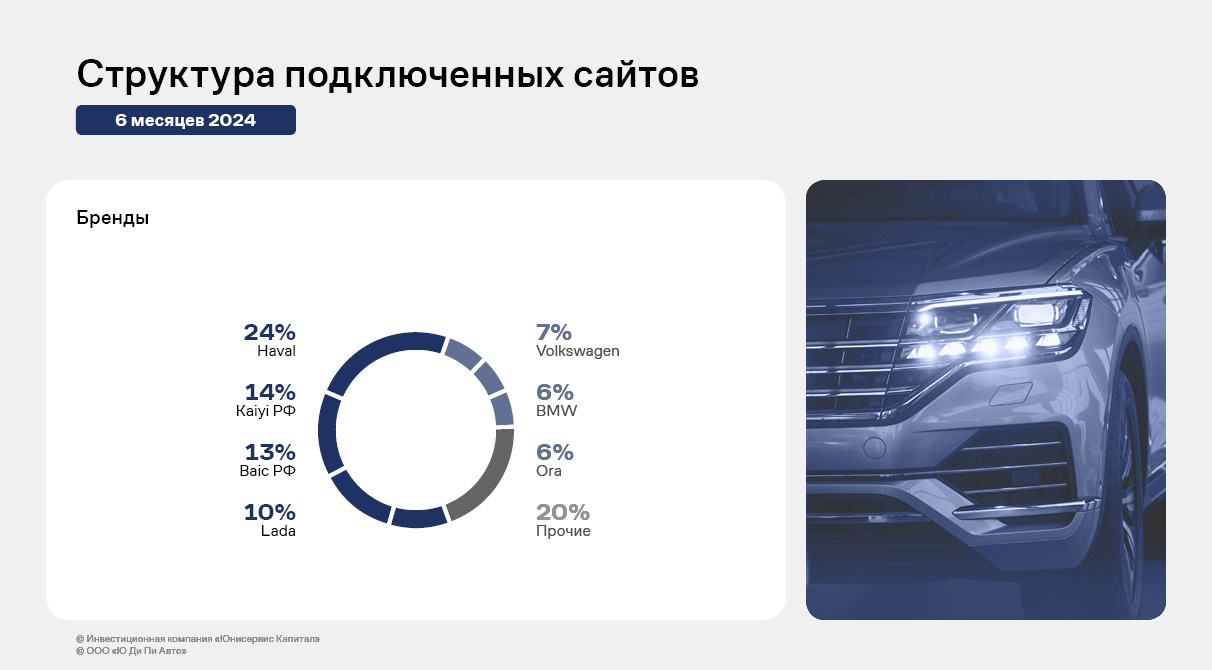

Эмитент ООО «Ю Ди Пи Авто» (ранее ООО «АВТООТДЕЛ») — представитель IT-индустрии, специализируется на создании программного обеспечения для автомобильной отрасли в России. Деятельность эмитента обеспечивает оперативный запуск кольца сайтов дилеров для новых автомобильных брендов на базе платформы эмитента. За 1 полугодие 2024 года компания не только увеличила количество сайтов по новым брендам, но и смогла улучшить все основные показатели финансовой деятельности. Подробнее — в аналитическом обзоре. В феврале 2024 года к платформе эмитента был подключен бренд AMBERTRUCK, а уже к концу 2 полугодия 2024 года число сайтов по новому бренду достигло 16, к концу июля приросло еще до 20. Увеличивается число сайтов и других брендов. На конец 1 полугодия 2024 количество сайтов достигло 664 в сравнении с 619 подключенными сайтами на конец 2023 года (+7,3%).

Компания продолжает активно сотрудничать с китайскими брендами: Baic, Kaiyi, ORA, SWM, Foton. Baic и Kaiyi занимают в общей структуре подключённых сайтов 13% и 14% соответственно.

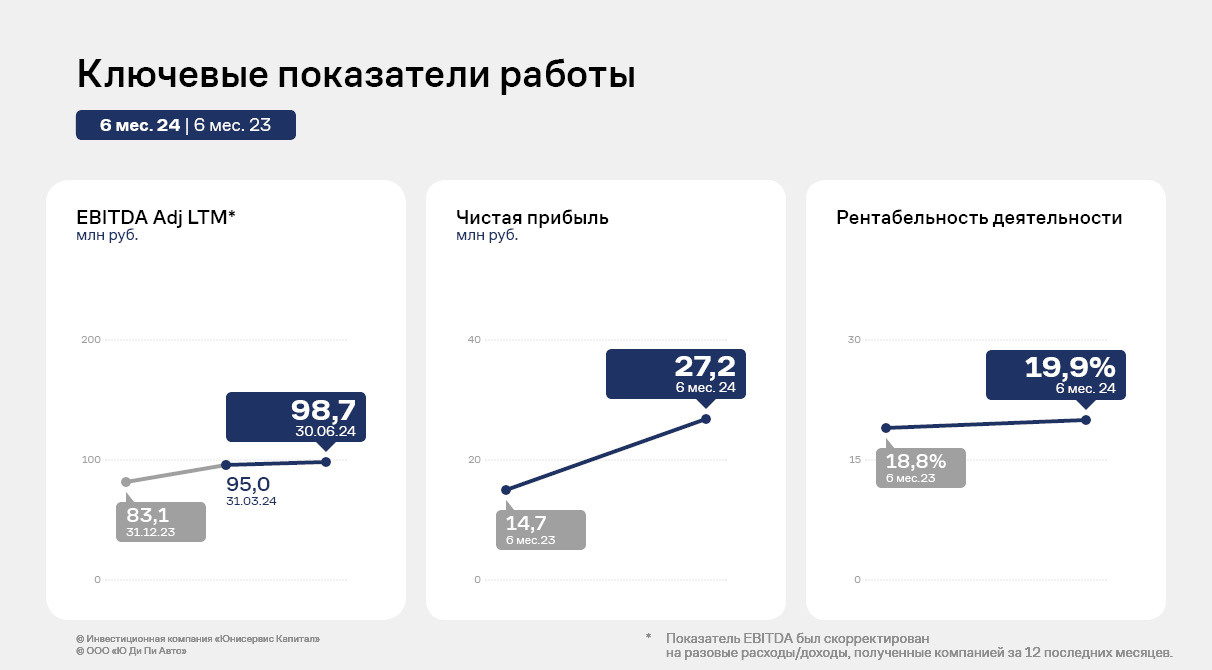

От квартала к кварталу с начала 2023 года эмитент показывал средний ежеквартальный прирост выручки на уровне 12%.

Эффективная деятельность работы в 1 полугодии 2024 года отразилась и на скорректированном показателе Adj EBITDA LTM, который достиг 98,7 млн руб., что на 19% выше показателя 12 месяцев 2023 года. Эмитент демонстрирует в целом высокую рентабельность для отрасли — в пределах 20%, чистая прибыль компании год к году увеличилась почти в 2 раза.

Во 2 квартале 2024 года компанией были привлечены денежные средства посредством выпуска биржевых облигаций на сумму 150 млн руб., на текущий момент в обращении 139 млн руб. Показатель [Общий долг/Adj. EBITDA LTM] = 1,4, что демонстрирует комфортный уровень долговой нагрузки компании.

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 AFLT - Аэрофлот опубликует операционные результаты за август 2024 г. 💿 DIAS - ВОСА Диасофт; выплата дивидендов; I полугодие 2024 г. (рекомендация СД 45,00 руб) 🇷🇺 PHOR - ВОСА ФосАгро; выплата дивидендов; I полугодие 2024 г. (рекомендация СД 117,00 руб) 🥜Друзья, по событиям сегодня всё предсказуемо! ФосАгро и Диасофт проголосуют за, а Аэрофлот традиционно хорошо отчитается! Наладились дела у компании, а август с учётом сезона отпусков - лётный месяц, так что скорее всего своё налетали!) 🥜Только со ставкой немного всё утряслось, так нефть решила подпортить картину! Справедливости ради надо сказать, что она уже приличное время в даунтренде, но была попытка стабилизироваться у 73, не получилось, далее у 71 и снова не получилось! Нефть важна для нас, по этому и такая реакция на рынке!!! Краткосрочные скачки особо не страшны, но вот продолжительное время для дефицитного бюджета непозволительная роскошь! Недополученное надо будет где-то компенсировать, а например "добровольный" взнос от компаний я помню! Даже Сегежа из реанимации его заплатила со сверхприбыли!))) Так что очень надеюсь, что цена на нефть хотя бы стабилизируется на этих уровнях и особо ниже не пойдёт! Могут конечно тогда с курсом поработать, но бакс по 100 и выше, это удорожание импорта и вновь рост инфляции! Так что тоже не вариант!((( 🥜Сегодня предстоит продолжительная поездка, так что на биржу забегу после обеда и потом уже ближе к закрытию, если успею! Сейчас в основном смотрю за свежаком, который в профите на предмет фиксации. Всё что хотел практически всё реализовал и пока покупать и докупать ничего не хочется после первого дня слабости! Надо посмотреть что будет дальше! А в жор в среду и четверг не особо верится! А вот на факте решения по ставке, если оставят без изменения, можем и порасти! Ну тут ещё надо что бы такое решение приняли наши кудесники ДКП!))) 🥜Есть один свежачок, который на карандаше и не даёт точку входа, это Ива. Был один полу шанс, но думал ещё ниже даст, не дала!!! Сейчас наконец-то есть вариант, что даст!) 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

ФосАгро - крупнейший поставщик всех видов удобрений на российском рынке. Компания располагает горнодобывающими и перерабатывающими предприятиями, собственной логистической инфраструктурой, в том числе двумя портовыми терминалами, а также крупнейшей в стране сетью дистрибуции минеральных удобрений и кормовых фосфатов Компания представлена на Московской бирже как эмитент акций с тикером PHOR, а также как участник долгового рынка. Компания идет в ногу со временем и рыночной ситуацией и новый выпуск облигаций предлагает с плавающим купоном. 👀Что там по выпуску? 👉Дата размещения - 18.09.2024г. 👉Дата погашения - 08.09.2026г. Не часто можно встретить облигации со сроком размещения 2 года, при этом я бы назвал такой период оптимальным для любого портфеля и почти любой стратегии. 👉Объем размещения - 20 000 000 000 рублей. 💰Размер купона - плавающий и он равен ключевой ставке, увеличенной на спред в размере до 140 б.п., то есть при нынешней ключевой ставке доходность первого купона составит 19,4% годовых. Есть облигации с более высокой доходностью, но тут стоит обратить внимание на высокий кредитный рейтинг компании. 👉Выплата купона - ежемесячная. 👉По выпуску не предусмотрены ни оферта, ни амортизация, что уже дает зеленый свет к покупкам. 👉Выпуск ФосАгро-БО-П02 доступен для неквалифицированных инвесторов после прохождения тестирования. 💬Что еще важно знать? 👉Облигации ФосАгро как и сама компания имеют наивысший кредитный рейтинг в стране - ruAAA и их можно с небольшими допущениями отнести к защитным активам. 👉У компании имеется ряд выпусков облигаций в разных валютах в совокупном рублевом эквиваленте на 180,6 млрд. рублей. 👉Выручка компании за 1 полугодие 2024 года составила 241,6 млрд. рублей, увеличившись на 13,5% к уровню аналогичного периода прошлого года на фоне роста объемов производства и реализации товарной продукции. 👉Скорректированная чистая прибыль год к году сократилась на 27% до 40,6 млрд. рублей. Обычная чистая прибыль год к году выросла на 29% до 53,5 млрд. рублей. При этом показатель Чистый долг/EBITDA скорр. находится на достаточно низком уровне 1,3х. Что по акциям? Согласно дивидендной политики размер выплаты зависит от показателя Чистый долг/EBITDA. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Общий размер дивидендов за 1 и 2 кварталы 2024 года составил 122 рубля, с суммарной дивидендной доходностью 2,6%. По прогнозам аналитиков суммарные дивиденды за 2024 год могут составить 250-270 рублей на одну акцию. То есть годовая дивидендная доходность при нынешней цене акции в 5100 рублей составит 5,3%. Годовая купонная доходность по облигациям, даже при возможном ослаблении монетарной хватки Центробанком в следующем году, останется в пределах 17-18% годовых. Без учета возможного роста цены акций выбор, как мне кажется, очевиден. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

#IMOEX. Начало недели на рынке у нас неплохое — индекс ММВБ за эти 2 дня вырос на 1,83%. Да, вроде бы неплохо, но есть парочка неприятных моментов: 1. Массивные атаки БПЛА. Да, новость не новая, но в последнее время ситуация усугубилась и она может отражаться в настроении людей. К примеру, в их понимании, это может привести к более сильному расшатыванию геополитической ситуации и тп. 2. Дешевеющая нефть. Сегодня нефть опустилась в район 68 долларов за баррель и особых факторов за её рост нет. Это плохо для нашего бюджета и для доходов наших экспортеров. Поэтому, дешевая нефть на руку на нашему рынку точно уж не идёт. 3. Ну, и предстоящее заседание ЦБ, из-за которого рынок может сильно поштормить. Поэтому, ждать каких-то четких движений до решения ЦБ нам не стоит. Гадать тоже бесполезно — на всё нужно смотреть в динамике и в совокупности на все факторы. Так же, немного приятного — сегодня отчитался Сбер #SBER по РСПБУ за 8 месяцев 2024 года: -Чистая прибыль: 1052,6 млрд рублей (+5,4% г/г); -Чистые процентные доходы: 1 694,7% (+15,5% г/г); -Чистые комиссионные доходы: 485,8 млрд рублей (+8,1% г/г); -Рентабельность капитала: 23,6% г/г; Тут ничего нового, банк продолжает чувствовать себя шикарно. Ну, а так, друзья, продолжаем держать руку на пульсе — самое интересное на этой неделе ещё впереди.ТГ канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹Друзья, ну что же, ожидания на корректозик оправдались! Что за этим нас ждёт? Как по мне, теперь какой-то бурной деятельности до ставки ожидать сложно, но и сливать все ростовые потуги было бы не логично! Думаю рынок будет осторожный и разнонаправленный! 🥜Пробежался по бумагам и вот эти свечи снижения в большинстве своём выглядят логично и гармонично! Но и в тоже время ни фиксировать, ни купить, ни перезайти они меня не побуждают!!! В этом плане на сейчас всё смотрится как пустой день с нулём идей! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Нефть за день опустилась на 3,3% до 69,5 долларов и это движение сразу же нашло отражение в котировках акций фондового рынка. Возможно, динамика была бы не настолько заметной, если бы не вчерашний спекулятивный рост, который под собой не имел никакого фундамента. Именно поэтому наш рынок сравнивают с казино, потому что толпа двигает рынок вопреки законам и логике. Но даже наш нежный фондовый рынок потом всё-таки возвращается на круги свои. По итогу дня индекс Московской биржи скорректировался на 📉-1,18% до 2671,38 пункта. Сбербанк в августе получил 142,7 млрд. рублей чистой прибыли, это значение оказалось сопоставимым с августом 2023 года. Накопленная чистая прибыль за 8 месяцев этого года составила 1,1 трлн. рублей. Банк держит высокую планку доходности, но акции сегодня скорректировались на 📉-1,4% ниже 260 рублей. Бумаги Сбербанка продолжают стоить меньше капитала. Не дожидаясь решения совета директоров ЦБ РФ по ключевой ставке, ВТБ Банк 📉-2,4% поднял ставки по вкладам до максимальных 20% годовых. Максимальную ставку можно получить при открытии вклада сроком на 2 года. Сбербанк и ВТБ продолжают пылесосить рынок. В лидерах падения акции Северсталь 📉-4,5%, которые сегодня очистились от дивидендной нагрузки. Дивидендный гэп превышает дивидендную доходность. Из-за высоких капитальных затрат, запланированных на 2 полугодие 2024 года и будущего снижения спроса на продукцию со стороны строительной отрасли, компания теряет почти все свои драйверы роста. Ozon 📉-3,3% начал продажи в Грузии. Доставка товара на первом этапе будет занимать примерно 14 дней. Покупатели смогут забрать заказ в партнерском ПВЗ или с помощью курьерской доставки. Это 7 страна присутствия маркетплейса. Московская биржа 📉-2,4% с 24 сентября начнет считать основной индекс в юанях. Зачем им это надо - большой вопрос, но вряд ли такая инициатива поступала от российских инвесторов. Новатэк 📉-1,5% опубликовал обращение для партнеров, что компания не формирует теневой флот и не занимается его управлением и отгрузками с проекта Арктик СПГ-2. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Магазин люксовой одежды только недавно вышел на биржу, однако за это время уже успел весьма неплохо себя зарекомендовать. 📊 Так в последний год компания действительно демонстрирует отличные результаты и даже опережает собственные планы по развитию. Также из позитива можно отметить то, что бизнес вовсе не зависит от курса доллара или ключевой ставки, ведь имеет отрицательный чистый долг. ⭐️ Исходя из этого можно предположить, что в ближайшее время бурные темпы роста и сильные результатами никуда не денутся. К тому же и про дивиденды в этой истории не забывают, так их годовая доходность уже превышает 5% и также имеет неплохие перспективы. ❗️ Так что я сохраняю позитивный взгляд на акции Henderson и думаю, что цель в 800 рублей за бумагу выглядит вполне реальной. Был бы у меня свободный кэш, то скорее всего прикупил данный актив к себе в портфель! И спешу напомнить, что сейчас лучшее время для приобретения сильных и перспективных акции по очень низким ценам! Список таких бумаг уже опубликован в моем tg: https://t.me/%20I04KOMGJK6RlOGMy Переходите скорее, пока идеи еще актуальны ❤️

|

|

Вчера стало известно, что 6 сентября акционеры Русагро не одобрили редомициляцию компании из Республики Кипр в специальный административный район (САР) в России. Объясняем, что это значит для компании и акционеров и почему решение вряд ли отразится на принудительной редомициляции компании в Россию. Как развивались события Правительство РФ включило 12 июля дочернюю структуру ПАО «Группа „Русагро“» в перечень экономически значимых организаций. Данное действие предоставило возможность Министерству сельского хозяйства РФ обратиться в арбитражный суд с заявлением о приостановлении осуществления компанией корпоративных прав в отношении ПАО «Группа „Русагро“» с целью передачи акций российской дочерней компании и распределения акций текущим российским акционерам, владеющим ГДР. Переезд через суд В начале сентября Арбитражный суд Московской области удовлетворил заявление Министерства сельского хозяйства РФ о приостановлении осуществления комп анией корпоративных прав в отношении ее российской дочерней структуры ПАО «Группа „Русагро“», что влечет за собой распределение акций ПАО «Группа „Русагро“» между владельцами ГДР и бенефициарами ROS AGRO PLC пропорционально их косвенной доле участия в капитале ПАО «Группа „Русагро“». Решение акционеров не помеха? Сегодня стало известно, что 6 сентября акционеры Русагро не одобрили редомициляцию компании из Республики Кипр в САР Российской Федерации. Отказ акционеров касательно редомициляции, т. е. реализации сценария добровольного переезда, вероятно, связан с ранее опубликованным решением суда, в рамках которого будет осуществлен процесс принудительной редомициляции компании в соответствии с российским законодательством. Мы продолжаем следить за развитием событий касательно редомициляции компании. Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции

|

|

Если Вы решили продать акций «Полюс Золото» можно обратиться в компанию «МигБрокер», скупающему акции в любом городе России. Ключевые преимущества сотрудничества с нами: Компания «МигБрокер» платит деньги сразу, до подписания документов о переходе прав на акции. Все налоги и комиссии мы берем на себя. Высокая стоимость акций - мы платим лучшую цену за ваши акции, исходя из котировки акций «Полюс Золото» на сегодня. Быстрая оплата - вы получите денежные средства сразу. Простой и прозрачный процесс - мы берем на себя все организационные вопросы. 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Наш сайт МигБрокер.Ру Если вы решили продать акции «Полюс Золото», свяжитесь с нами прямо сейчас. Мы готовы обсудить все детали и сделать вам максимально выгодное предложение. Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

На всеобщей коррекции акции главного экспортера удобрений не стали исключением и местами падали даже быстрее рынка. 📊 Это достаточно разумно, ведь из-за низких цен на продукцию дивиденды и результаты компании пока оставляют желать лучшего. Но стоит отметить, что производство и продажи в это время продолжают расти, да и свободный денежный поток уже набирает обороты. 💰 Так что как только цены на производимые удобрения придут в норму, отличные отчеты и выплаты не заставят себя долго ждать. А за счет того, что через несколько месяцев подойдут к концу экспортные пошлины, уже за 2025 год результаты и дивиденды однозначно улучшаться. ❗️ Исходя из всего этого я сохраняю позитивный взгляд на акции Фосагро именно в долгосрочном периоде. Покупать актив от текущих можно, но все же учитывайте, что при текущих обстоятельствах есть более перспективные идеи! И спешу напомнить, что сейчас лучшее время для приобретения сильных и перспективных акции по очень низким ценам! Список таких бумаг уже опубликован в моем tg: https://t.me/%20I04KOMGJK6RlOGMy Переходите скорее, пока идеи еще актуальны ❤️

|

|

|

|