|

|

|

Серебро (XAGUSD) обновило исторический максимум, взлетев выше $53 за унцию! Рынок поддержали реальный дефицит «физики» в Лондоне (низкие запасы LBMA, скачок ставок заимствования и премия к ценам COMEX), приток в защитные активы на фоне ожиданий более мягкой политики ФРС и рекорда золота, а также высокий промышленный спрос (солнечная энергетика и электроника). Дополнительно помогает «сжатие» шортов из-за дорогого заимствования металла. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

5 драйверов бычьей динамики XAGUSD: - Рынок «короток на металл» — потребление стабильно обгоняет добычу.

- Физический зажим в Лондоне — складские запасы истощены, спот дороже COMEX, аренда металла дорожает.

- Индустриальный суперспрос — энергопереход: солнечные панели, электроника, автопром.

- Мягчее денежно-кредитные условия — ожидания снижения ставки ФРС, слабее доллар, спрос на «убежища».

- Капитал заходит в инструмент — притоки в серебряные ETF и активные покупки слитков/монет.

Аналитики FreshForex считают, что по серебру картина выглядит оптимистично: новый исторический максимум подтверждает устойчивый спрос на «физику» и интерес инвесторов к драгоценным металлам, а рекорд золота и сильная индустриальная повестка (солнечная энергетика, электроника) добавляют рынку ширину и устойчивость. IV квартал 2025 года может дать активным трейдерам хорошие возможности, а основной, самый мощный импульс мы ожидаем в I квартале 2026 года при смягчении ФРС и сохраняющемся дефиците предложения. Не теряй времени — пополняй счёт с бонусом 202% (промокод TOPUP25) и зарабатывай на тренде! Используйте выгодное кредитное плечо 1:2000 при торговле на FreshForex и получайте доход уже сейчас — в вашем распоряжении более 250+ инструментов Заработать на росте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8887 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240016 📱 Рутуб https://rutube.ru/video/743488ed50148fb547028ef... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 11:20 - S&P500, Nasdaq, Hang seng 13:05 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 16:02 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 18:55 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 19:24 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 21:36 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 23:24 - TLT, Биткойн, Apple, Tesla, Китайские акции 25:03 - Итог по рынку акций

|

|

Видео по ссылке: rutube.ru/video/b2640f21a73d2d09ce64438911970aa3 Экспозиция ПАО «Европейская электротехника» на ПМГФ-2025 была разделена на два блока, демонстрирующие ключевые компетенций компании. В закрытом павильоне центральным элементом экспозиции стало комплексное решение на базе щитового оборудования собственного производства, отвечающего за контроль и распределение энергии. На открытой площадке посетители имели возможность заглянуть внутрь газопоршневой генераторной установки и оценить качество ее исполнения. Данная видеоэксурсия, дает уникальную возможность, вернуться на стенд компании на ПМГФ-2025 и узнать: — что Европейская Электротехника предлагает для бесперебойного функционирования промышленных зданий и сооружений, — где у электрощитового оборудования спрятаны «мозг» и «сердце», — когда газопоршневые генераторные установки могут быть особенно эффективны. В этом видео мы подробно расскажем о решениях, представленных на форуме и их преимуществах для наших клиентов и партнеров.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8878 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240015 📱 Рутуб https://rutube.ru/video/9c2dcc801b97e828290b462... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 06:14 - S&P500, Nasdaq, Hang seng 07:05 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 09:52 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 13:22 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 14:12 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 16:46 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 18:15 - TLT, Биткойн, Apple, Tesla, Китайские акции 19:50 - Итог по рынку акций 21:39 - MGNT, NMTP, TRNFP, MTLRP

|

|

Екатерина Нестеренко, директор по финансам ООО «Сибстекло», рассказала о ключевых показателях компании за первое полугодие 2025 года, работе с факторингом и банками, а также дала прогнозы динамики финансовых результатов.

Екатерина, судя по отчётности за 6 мес. 2025 года, ключевые финансовые показатели ООО «Сибстекло» растут. Например, выручка увеличилась к АППГ на 40%, операционная прибыль на 155%. Благодаря чему сделали такой рывок? — Это промежуточный итог системной работы в нескольких направлениях: индексировали цены, повысили эффективность производства. Каждый из промышленных экспериментов прошлого года становится кирпичиком в фундаменте текущей ситуации (прим. ред. — подробнее об операционной деятельности компании в предыдущем материале). Насколько этот тренд устойчивый, если прогнозировать до конца года? — Движение вверх сохранится. Полагаю, во втором полугодии наши результаты будут лучше, чем в первом. Часть проектов и процессов по оптимизации мы запустили в первом-втором кварталах, результат увидим ближе к концу года. На общем фоне выделяется показатель чистой прибыли, который по итогам 6 мес. 2025 года составил 20 млн руб. Относительно АППГ он вырос не столь значительно — на 5%. — Основная причина — жёсткая денежно-кредитная политика (ДКП), период высоких ставок в экономике. На этом фоне компания несёт существенную нагрузку, связанную с выплатой процентов по кредитам и комиссиям за факторинг, который необходим для работы из-за специфики рынка. «Сибстекло» поставляет стеклотару производителям напитков, отгружающих свою продукцию торговым сетям. Ритейлеры, как правило, устанавливают длительные отсрочки платежей, соответственно использование факторинга — это стандарт как для наших заказчиков, так и для нас — поставщика упаковки. Какая максимальная отсрочка может быть на вашем рынке? — Есть договор и с отсрочкой до 120 дней, причем этот срок будет отсчитываться от первого числа месяца, следующего за месяцем отгрузки, то есть фактически речь идёт о 150 днях. Также отмечу, что несмотря на жёсткую ДКП, у «Сибстекла» достаточно много расходов по привлечению дополнительного финансирования. Некоторые расходы ранее отображались в отчетности ближе к концу года, а сейчас распределены равномерно. Все эти факторы влияют на размер чистой прибыли. Принятые нами меры (прим. ред. — индексация цен, повышение эффективности), позволили поддержать стабильность компании, том числе, цепочек поставок. С учётом смягчения ДКП к концу 2025 года, думаю, «Сибстекло» сможет нарастить чистую прибыль. Продолжая разговор о факторинге, в июле на сайте «Интерфакс» компания раскрыла информацию об увеличении лимита по услуге до 2 млрд 410 млн руб. в рамках договора с ПАО «Московский кредитный Банк» (МКБ). На сколько это событие повысило вашу процентную нагрузку? И как вы пользуетесь факторингом? — В составе кредиторской задолженности примерно 1,6 млрд руб. — долги по факторинговым операциям. Используем разные инструменты. Так, у МКБ есть предпоставочный (под будущие отгрузки) и классический факторинг. Сейчас компания не пользуется всем доступным лимитом, однако его увеличение позволило нам быть более гибкими. Например, появилась возможность при необходимости дать дополнительную отсрочку клиентам. Индексация цен, в том числе, становится причиной наращивания оборотов и требует дополнительного лимита факторинга. Компания не столько повысила долговую нагрузку, сколько оптимизировала доступные условия. Обратимся ещё к одной новости, которую компания раскрывала на сайте «Интерфакс». Доля в уставном капитале «Сибстекла» в 97,776%, ранее принадлежавшая АО «РИД Групп-Новосибирск», перешла к АО «Национальная стекольная компания». Это юридическое лицо, выделенное из материнской компании (АО «РИД Групп-Новосибирск»), и стало новым основным учредителем. Для чего это было нужно? Как повлияло на деятельность «Сибстекла»? — «РИД Групп-Новосибирск» занимается управлением коммерческой недвижимостью, стеклотарное производство — непрофильная деятельность для компании. Потому приняли решение оптимизировать юридическую структуру, чтобы она стала более прозрачной. Кроме того, это можно рассматривать как часть подготовки к потенциальному выходу на IPO. На деятельности завода смена основного учредителя не отразилась. Большая часть дебиторской задолженности «Сибстекла» распределена по связанным лицам: на АО «РИД Групп-Новосибирск» — 30,9%, на АО «Национальная стекольная компания» — 17,6%, на бенефициарном владельце Эдуарде Таране — 10,9%. Насколько эта дебиторка ликвидна? Есть ли риски её списания? — Чтобы объяснить природу этой дебиторской задолженности, напомню, что предприятие выросло из АО «Завод «Экран», позднее переименованное в «РИД Групп — Новосибирск», — «Сибстеклу» передали мощности по производству стеклотары. Таким образом, дебиторская задолженность, сформированная у «РИД Групп-Новосибирск», является внутригрупповой. Сегодня она оборачивается и постепенно закроется. Стремимся наращивать чистую прибыль, с помощью которой, в том числе, выплачиваем дивиденды. Соответственно, используя их, «Национальная стекольная компания» вернёт долг «Сибстеклу». Аналогичная ситуация и с дебиторской задолженностью Эдуарда Тарана, владеющего долей в 2,224% в уставном капитале «Сибстекла». Вся дебиторская задолженность оборачиваемая и рабочая. Говоря про общий долговой портфель, 1 января 2025 года завершилось слияние вашего крупного кредитора — «Росбанка» — с «Т-Банком». Не изменилась ли после этого события политика банка по отношению к клиентам, с которыми ранее были заключены договоры? Возможно, были скорректированы ставки или сокращены доступные лимиты. — С момента объединения прошло уже достаточно времени, чтобы делать выводы. На «Сибстекле» слияние банков не отразилось. Условия и подходы к корпоративному кредитованию сохранились, уровень ставок тоже. Какова у вас сейчас средневзвешенная ставка по кредитному портфелю? В начале года вы озвучивали 23%, это значение изменилось? — С учётом условий по замещению кредитов и высокого значения ключевой ставки ЦБ в течение длительного времени на сегодня средневзвешенная ставка несколько увеличилась. Мы работаем над тем, чтобы к концу года этот показатель стал меньше озвученных ранее 23%, учитывая складывающуюся тенденцию к снижению «ключа». Как вы оцениваете долговую нагрузку компании? Коэффициент Чистый долг/EBITDA Adj LTM по итогам 6 мес. 2024 года составлял 3,37, а к концу первого полугодия 2025 года сократился до 2,09. — Для «Сибстекла» это приемлемый уровень долговой нагрузки, который компания может обслуживать и сопровождать. Видеоинтервью на площадке инвестиционной компании «Юнисервис Капитал» с топ-менеджментом компании было записано в августе 2025 года, запись доступна для просмотра по ссылке. Также часть беседы опубликована в текстовом формате —генеральный директор Антон Мор ответил на вопросы о промышленных экспериментах, состоявшихся в 2024 году, и их влиянии на производственную динамику в первом полугодии 2025 года. Напомним, что размещение выпуска Сибстекло-БО-03 объёмом 200 млн руб. продолжается. ООО «Сибстекло» установило ставку купонного дохода для облигаций на уровне в 24,25% годовых на 1 — 22 к.п. Скрипт инструкцию на покупку публиковали ранее. Бумаги доступны для квалифицированных инвесторов.

|

|

Дальневосточное морское пароходство - один из крупнейших логистических операторов России. Компания работает в сфере контейнерных перевозок, обеспечивая транспортировку грузов по морю, железной дороге и автотрассам. Основной регион присутствия - Дальний Восток и азиатское направление.

Ставку на Азию ДВМП сделало вовремя. Геополитическая обстановка заставила многих искать новые маршруты, и компания успешно переориентировалась на сотрудничество с портами Китая, Индии, Вьетнама, Таиланда и Индонезии, оставив Европу за бортом. С 2023 года ДВМП перешла под крыло государства, так как контрольный пакет принадлежит Росатому. Это дало компании и новые возможности, и повышенные ожидания со стороны рынка. Акции торгуются на Московской бирже под тикером FESH и включены во второй котировальный список. Сейчас бумаги находятся вблизи годовых минимумов. 💰Дивиденды Дивидендная политика ДВМП была утверждена ещё в 2016 году, и с тех пор мало что изменилось- ни конкретных цифр, ни формулы расчёта выплат. Формально, как государственная компания, ДВМП обязана направлять не менее 50% чистой прибыли на дивиденды, но на практике дивидендная история пока не началась. ⚡Риски Стареющий флот и сложности с ремонтом из-за санкций. Санкционное давление на операционную деятельность. Крепкий рубль, снижающий валютную выручку. 📍Выводы Благодаря широкой диверсификации и поддержке государства, ДВМП уверенно наращивает обороты сразу по трём направлениям - морские, железнодорожные и автоперевозки. Компания активно реинвестирует прибыль в развитие, приобретает контейнеры, расширяет портовую инфраструктуру, обновляет флот. К июлю 2025 контейнерный парк превысил 200 тысяч TEU и это внушительная цифра для российского сегмента. За 1 полугодие 2025 года выручка выросла на 12%, до 87,7 млрд. рублей. Но не всё так гладко. Так как компания получает выручку в основном в валюте, то для нее важен слабый рубль, чего не наблюдалось в 2025 году. На фоне высокой базы прошлого года в отчетном периоде этого года курсовая разница снизила чистую прибыль на 7,4 млрд. рублей. Кроме того на 22% выросли расходы на обслуживание долга - это еще минус 3,2 млрд. рублей. Все это привело к существенному сокращению чистой прибыли год к году до 1,2 млрд. рублей (или минус 43,4%). Тем не менее, компания сохраняет отрицательный чистый долг/EBITDA (-0,3х), что говорит о финансовой устойчивости и большом запасе ликвидности. Главный минус для инвесторов, придерживающихся дивидендной стратегии инвестирования, - отсутствие дивидендов. Для самой компании это, впрочем, разумный шаг: развитие флота и инфраструктуры сейчас важнее. Ходят слухи, что по итогам 2025 года дивиденды всё же могут появиться, но полагаться на слухи - это не наш метод. Именно поэтому бумаги ДВМП отсутствуют в моем инвестиционном портфеле. Не инвестиционная рекомендация. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

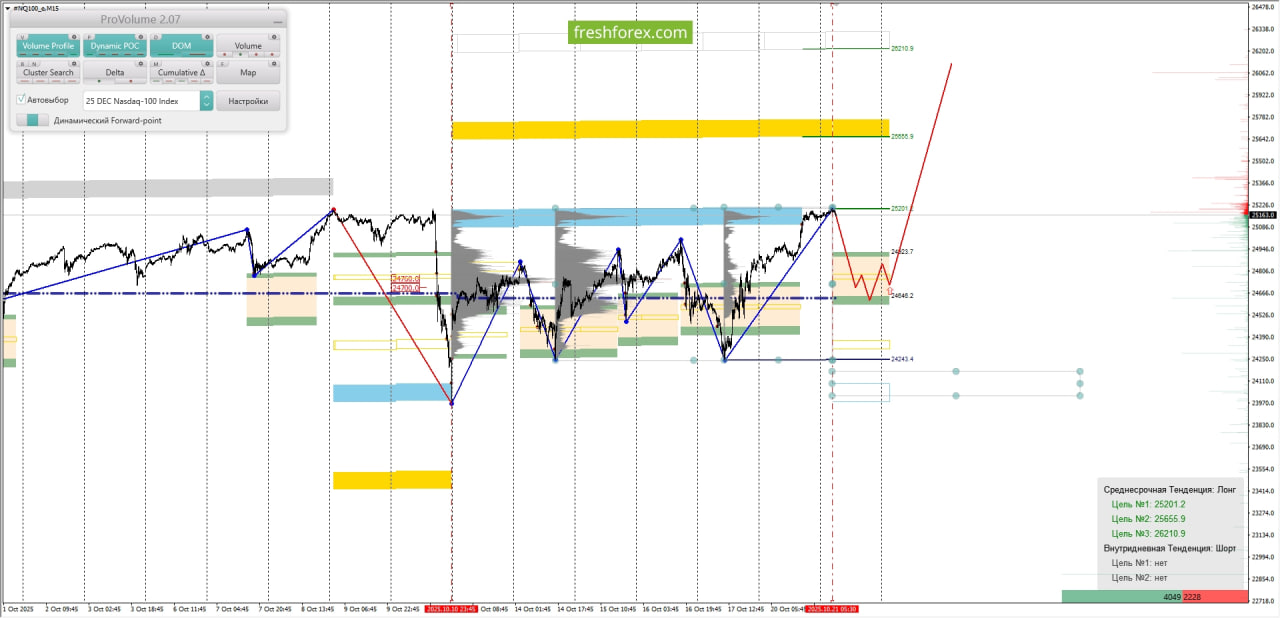

#NQ100: BUY 24646.2-24923.7, TP1-25201.2, TP2-25210.9. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке. • Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 24500.0–24700.0. В настоящий момент по #NQ100 совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей.

• Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 24700.0–24760.0. В настоящий момент по #NQ100 совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей. • Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 21.10.2025. • Котировка верхней границы зоны 1/4–24923.7. • Котировка верхней границы зоны 1/2–24646.2. • Внутридневные цели: обновление максимумов от 21.10.2025–25201.2. • Среднесрочные цели: тест нижней границы СНКЗ – 25210.9.

• Инвестиционные рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. • Buy: 24646.2-24923.7, Take Profit 1-25201.2, Take Profit 2-25210.9. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

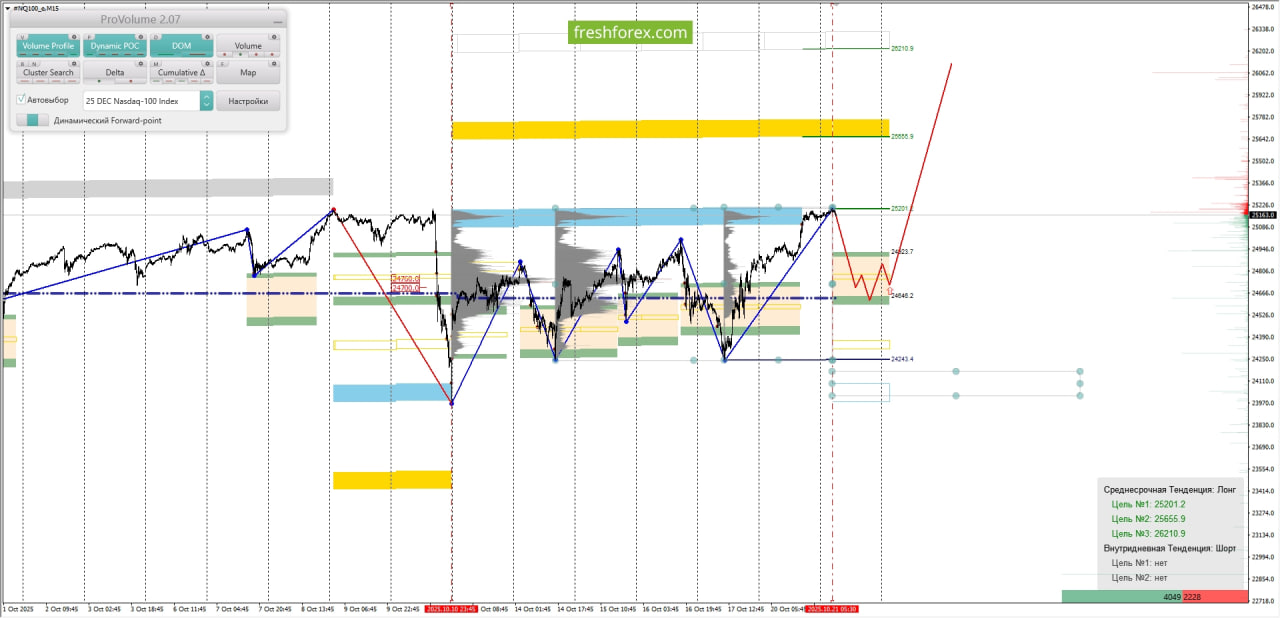

#NQ100: BUY 24646.2-24923.7, TP1-25201.2, TP2-25210.9. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

• Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 24500.0–24700.0. В настоящий момент по #NQ100 совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей. • Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 24700.0–24760.0. В настоящий момент по #NQ100 совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей. • Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 21.10.2025. • Котировка верхней границы зоны 1/4–24923.7. • Котировка верхней границы зоны 1/2–24646.2. • Внутридневные цели: обновление максимумов от 21.10.2025–25201.2. • Среднесрочные цели: тест нижней границы СНКЗ – 25210.9.

• Инвестиционные рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. • Buy: 24646.2-24923.7, Take Profit 1-25201.2, Take Profit 2-25210.9. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Северсталь раскрыла консолидированную финансовую отчетность и ключевые операционные показатели за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Общая выручка компании сократилась на 13,5%, составив 543,3 млрд руб. на фоне падения средних цен реализации и увеличения доли полуфабрикатов в продажах. Продажи металлопродукции выросли на 5% до 8,3 млн тонн вслед за ростом выплавки стали. Продажи чугуна и слябов выросли до 0,73 млн тонн (в сравнении с 0,1 млн тонн за аналогичный период прошлого года). Продажи коммерческой стали снизились на 8% до 3,35 млн тонн на фоне падения спроса на металлопродукцию на российском рынке. Продажи продукции с высокой добавленной стоимостью выросли на 1% г/г до 4,22 млн тонн благодаря увеличению реализации холоднокатаного и оцинкованного проката. В сегменте Северсталь Ресурс компания зафиксировала увеличение общих продаж железорудного сырья на 1,0% до 12,4 млн тонн. Общие доходы сегмента сократились на 7,0% до 99,2 млрд руб. по причине снижения средних цен реализации ЖРС. В сегменте Северсталь Российская Сталь общие доходы снизились на 12,0% до 546,4 млрд руб. на фоне падения цен реализации металлопродукции, а также роста доли полуфабрикатов в продажах. Общая себестоимость продаж сократилась на 2,5%, составив 379,1 млрд руб. Административные и коммерческие расходы увеличились на 2,6% до 67,8 млрд руб. В итоге операционная прибыль Северстали сократилась вдвое до 79,3 млрд руб., а операционная рентабельность сократилась с 24,0% до 14,6%. Опережающий рост затрат относительно выручки был связан с увеличением себестоимости производства в связи с ростом цен на товары и услуги естественных монополий, а также роста фонда оплаты труда. Кредитный портфель компании сократился с начала года со 108,5 млрд руб. до 70,7 млрд руб. за счет погашения банковского финансирования в целях оптимизации финансовых расходов и укрепления рубля. Отметим также, что компания отразила отрицательные курсовые разницы в размере 10,7 млрд руб. против 7,5 млрд руб. годом ранее. В итоге чистая прибыль снизилась на 58,0%, составив 49,8 млрд руб. Показатель свободного денежного потока оказался в глубоко отрицательной зоне (-21,8 млрд руб.) за счет снижения операционной прибыли и увеличения инвестиций, выросших на 77% до 127,3 млрд руб. Учитывая этот факт, Совет директоров компании рекомендовал не выплачивать дивиденды по итогам третьего квартала текущего года. Напомним, что в рамках принятой Стратегии развития до 2028 г. компания планирует реализацию ряда крупных проектов, в т. ч. строительство цеха по производству окатышей мощностью около 10 млн т (в г. Череповец). Ожидается, что это позволит увеличить показатель EBITDA на 150 млрд руб. относительно 2023 г. По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на фоне более низких цен реализации проката, а также более высоких операционных затрат, одновременно сократив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент бумаги Северстали торгуются исходя из P/BV 2025 около 1,4 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8874 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240014 📱 Рутуб https://rutube.ru/video/2d6a9f4ab4749afdb1d155b... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 09:40 - S&P500, Nasdaq, Hang seng 10:32 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 13:07 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 17:00 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 18:25 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 21:57 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 22:57 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:14 - Итог по рынку акций 25:35 - PLZL

|

|

|

|