|

|

|

💡Норникель. 🥜Просили посмотреть, посмотрел. Ранее я уже публиковал эту бумагу и отмечал, что устраивать в ней посиделки не самая лучшая идея, а вот работать с перезаходами гораздо эффективнее и безопастнее. Как показала история, подход себя полностью оправдал, учитывая какие волны роста и падения сформировались на графике. 🥜Если вы закрывались на пике, то есть ризон на этом изломе частично восстановиться. А вот если начинаете работать с нуля, это не лучшее место. 🥜Да, есть вариант, что это старт новой мини волны роста, но вариант ухода, как минимум к трендовой более предпочтительный. А история показывает, что таких сломов ранее была уйма, но это не являлось основанием на рост! 🥜Не забывайте, что компания проблемная, особых ростовых триггеров нет и заниматься в ней сейчас, да ещё с текущих жёстким инвестированием я бы не стал! 🤝Вижу, что в нашем АО сегодня пополнение! Ну что же дамы и господа, располагайтесь по удобнее и чувствуйте себя, как дома! Приятного и полезного вам время препровождения!) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

По итогам девяти месяцев 2023 г. зернотрейдер поставил за рубеж 44 тыс. тонн продукции на 1,36 млрд рублей. Как рассказал Boomin директор «Группы «Продовольствие» Дементий Глухов, с января по сентябрь компания экспортировала 44 тыс. тонн зерновых и масличных культур на общую сумму 1,355 млрд рублей. По сравнению с тем же периодом 2022 г. экспорт вырос на 59%. Год назад зернотрейдер получил 824 млн рублей за 27,7 тыс. тонн экспортируемой продукции. Положительную динамику в компании связывают с развитием восточного направления: еще в конце 2021 г. «Группа «Продовольствие» получила аккредитацию на экспорт сельхозпродукции в Китай «Сделки с Китаем оказались более маржинальными, и в этом году мы существенно увеличили отгрузки сельхозпродукции в эту страну. Сегодня на китайский рынок экспортируем гречиху, лен, ячмень, горох и рапс», — говорит Дементий Глухов. Гречиху, рис, сою, чечевицу, горох, вика в этом году компания поставила в Монголию, Киргизию, Казахстан, Сербию, Испанию, Иран, Беларусь и ряд других стран. Перед отправкой все партии прошли лабораторный контроль на соответствие требованиям стран назначения. Справка «Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерном и мукой, семенами и кормами для сельскохозяйственных животных. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. По объемам продаж сахара «Группа «Продовольствие» входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации).

|

|

Уход многих европейских автопроизводителей с российского автомобильного рынка после начала СВО сильно повлиял на его структуру, однако есть ли дефицит автомобилей, и какие марки сейчас предпочитает закупать «Таксовичкоф», мы поинтересовались у генерального директора ООО «Транс-Миссия» Максима Федорова.

В данный момент на автомобильном рынке России широко представлены марки китайских производителей, среди которых встречаются авто любого качества, а сами поставщики демонстрируют очень разный подход к ведению бизнеса. Встречаются как недобросовестные компании, так и те, кто обеспечивает на достойном уровне гарантию и сервис, и с кем вполне реально построить крепкие долгосрочные деловые отношения. Среди наиболее перспективных китайских марок с оптимальным соотношением цены, качества и условий сотрудничества следует выделить Haval, Chery и JAC. На отечественном производителей можно отметить завод «Москвич», который собирает на своей платформе автомобили китайского поставщика. Ранее мы также рассказывали о сотрудничестве эмитента с заводом «Москвич» (ранее ЗАО «Рено Россия») по покупке трех тысяч автомобилей для пополнения парков сервисов «Таксовичкоф» и «Ситимобил». Однако на заводе сменилось руководство, и условия сделки пришлось обговаривать заново, что вызвало непродолжительную задержку в поставках. Совсем недавно состоялась новая встреча представителей эмитента с коммерческим директором «Москвича» Александром Мигалем, в рамках которой ООО «Транс-Миссия» получило эксклюзивную корпоративную скидку, одну из самых высоких на рынке, так что дальнейшее сотрудничество будет продолжаться, но компания не отказывается от возможности работы также и с другими партнерами. Так ООО «Транс-Миссия» для своего столичного автопарка, помимо «Москвичей», закупает машины бренда Haval, а для региональных — «Лады». Напомним, что компания внедрила программу «Ситипарк», по которой водители получают возможность выкупить автомобиль уже через год работы, а также выгодные условия на обслуживание автомобиля, сниженную стоимость смен и индивидуальные мотивации. Самому эмитенту программа позволяет быстро нарастить автопарки без существенных инвестиций в лизинг, непрерывно пополняя их новой техникой, а также снизить затраты на привлечение водителей путем повышения привлекательности работы в компании.

|

|

💡Авангард. 🥜Вчерашняя продажа оказалась оправданной. Бумага стала дешевле на 100р. вместо 50р. дивов. 🥜Сейчас бумага пришлаа нижнюю часть канала и пробую восстанавливать позицию. Пока осторожно восстановил 1/4 ранее закрытой позиции по 1064р. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡Россети. ФСК ЕЭС. 🥜Любое изменение на графике, особенно если бумага для вас представляет интерес уже является звоночком. Вот бумага снижается, снижается, всё в одной поре, очень однобоко и вдруг направление меняется. Ну явно не спроста, понятно что силы продавцов в моменте заканчиваются. 🥜Я делал первый закуп чуть раньше, но если бы не делал, то однозначно сделал бы сейчас. Данный график не подходит под мои определения, тут какой-то симбиоз стабилизации и закругления, но в любом случае это уже интересно. 🥜Если поедет выше с текущих! Я не любитель в спекуляциях ставить конкретные цели, так как в краткосрочной торговле может произойти всё что хочешь и не по разу за день, но ориентироваться можно на прошлый хай и на половину последней волны снижения! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡Северсталь. 🥜Вчера добрал спекулятивную позицию. И вот посмотрите, только в инфо пространстве вспомнили про дивы, как тут же реакция. А это просто вспомнили и то про ММК, ну и про ФАС ещё. А что же будет, когда до них дело дойдёт всерьёз?) 🥜Напомню, что сейчас главная задача сломать нисходящую тенденцию. То есть что бы минимумы и максимумы начали формироваться выше предыдущих и тогда будет топчик! Тогда и спекулятивно пока и без дивов заработаем, а для дивов пускай лежит среднесрочная позиция! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🛴 WUSH - ВУШ Холдинг опубликует финансовые результаты по МСФО за III квартал и 9 месяцев 2023 года. 🌾 NKHP - СД НКХП рассмотрит вопрос выплаты дивидендов за 9 месяцев 2023 года. 🥜Друзья, по инфляции вчера прошла двоякая информация, в моменте она замедлилась, а годовая ускорилась, не очень я понял их формулировки, но раз присутствует слово замедлилась, считай уже позитив!) И посмотрите, на этой неделе пропал ежедневный зудëжь от ЦБ и рынок намного по бодрее и по интереснее стал. Ясно да, кто гадил! 🥜Нефть после попытки порасти, провалилась на информации о переносе заседания ОПЕК+, а потом статка по запасам в штатах вышла и там не очень хорошие цифры. Короче давление на цену нефти продолжится! 🥜По событиям сегодня скромно. Хлебушек, лошадка тëмная, дивы за 9 месяцев придумала, а уж сколько, чего, сегодня узнаем. Хотя если вы знаете, напишите, мне на глаза такая информация не попадалась. От этого будет зависить в какую сторону будет планка!) 🥜Спекуляцию по Вуш вчера прикрыл на ускорении. Ждать отчëта посчитал бессмысленным. Представление и ожидание хорошего отчёта витало в инфо пространстве, так что посчитал, что скорее будет слив на факте, нежели рост, да ещё после ускорения. Да и время сейчас такое, что рынок особо не ведëтся на отчëты, они сейчас по сути могут служить ориентиром для среднесрока или же долгосрока, а вот спекулятивно пока не работают. Свежий пример Тинька - супер отчëт - полетели? 🥜Вчера добрал Северстали в спекулятивную позицию. И на снижении Селигдара после выноса к 74р. так же открыл клона для спекуляции. Вот сегодня за ними понаблюдаю. А так же интересен ВУШ для перезахода. Ещё присматриваю за ГЕМС, позиция близка к без убытку, а импульс может разразиться в любой момент. Ну и коли уж Мага вчера стрельнула, буду приглядывать и за ней, клон вчера выходил в символичный плюс, трогать не стал, пускай подрастëт проказник!) 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

3 квартал 2023 года эмитент завершил, увеличив ключевые финансовые показатели: выручку, валовую и чистую прибыли и EBITDA LTM. Собственный капитал завода также вырос: по итогам 9 мес. 2023 г. он достиг значения в 420 млн руб., увеличившись на 74,3% к АППГ. Подробнее о результатах работы ООО «НЗРМ» — в материале. НЗРМ ведет деятельность по трем направлениям: собственное производство с долей в структуре выручки в 91,7%, металлообработка — 5,5%, металлотрейдинг — 2,8%. Обладая собственным производством и оказывая услуги сервисного металлоцентра (СМЦ), завод практически отказался от трейдинга. Сегодня эмитент продолжает развитие, предлагая клиентам не только готовые решения, но и возможность индивидуальной разработки под их запрос. Конструкторско-технологический отдел завода реализует уникальные проекты от подготовки техдокументации до запуска продукта в серийное производство.

По итогам 9 месяцев 2023 года выручка НЗРМ была зафиксирована на уровне 3 298,4 млн руб., увеличившись на 4,5% к АППГ. Также наблюдается существенный рост валовой прибыли на 67,1% к АППГ за счет снижения себестоимости. Себестоимость напрямую зависит от цен на металл, которые в 1 квартале 2023 года были существенно ниже относительно АППГ, что позитивно отразилось на валовой рентабельности: в отчетном периоде показатель увеличился в полтора раза к АППГ и составил 13,1%. Это способствовало положительной динамике показателей EBITDA LTM и Чистая прибыль, рост которых составил 24,4% и 121,8% соответственно за 9 мес. 2023 г. относительно АППГ.

Собственный капитал на 30.09.2023 г. зафиксирован на уровне 420,0 млн руб. (+74,3% к АППГ), и продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие. Рентабельность собственного капитала (ROE) в отчетном периоде составила 37,5%, увеличившись на 8 п.п. к уровню того же периода прошлого года.

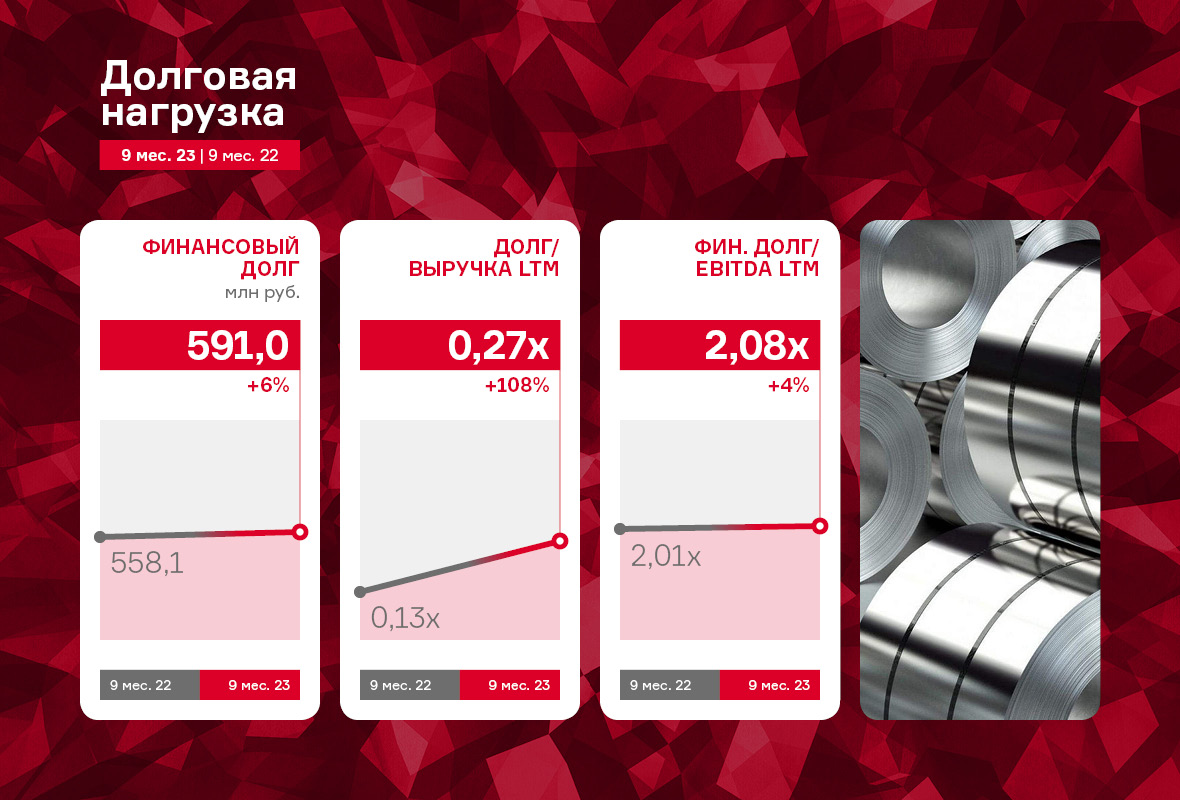

Основным источником финансирования деятельности эмитента остаются заемные средства. Финансовый долг на 30.09.2023 г. составил 591,0 млн рублей, практически сохранившись на уровне прошлого года (несущественный рост составил 5,9%). При этом, за счет положительной динамики ключевых операционных показателей, долговые коэффициенты находятся на комфортном уровне.

В 3 квартале 2023 года НЗРМ продолжил работу по модернизации холодного склада площадью 8 тыс. кв. м в производственный цех. В октябре представитель НЗРМ посетил фабрики по производству роботизированных комплексов в Шанхае с целью поиска поставщика оборудования для нового комплекса. Завод активно продолжает процесс внутренней оптимизации, благодаря которой совокупная производительность заготовочного участка листового металла за месяц выросла на 30% при сохранении той же численности персонала и количества рабочих часов.

|

|

События, на которые следует обратить внимание сегодня: 11.30 мск. Германия: индекс деловой активности в производственном секторе. 12.30 мск. Великобритания: индекс деловой активности в производственном секторе. США: банковский выходной. EURUSD: В первой половине дня евро будет находится под давлением после публикации макроэкономической статистики по индексам деловой активности в промышленности и сфере услуг в еврозоне. На мой взгляд, оба показателя вновь покажут снижение, особенно это будет заметно в Германии, где уже наблюдается дефляция в промышленности. Несмотря на то, что ЕЦБ больше не планирует повышать процентные ставки, текущий уровень ставок вполне достаточен, чтобы загнать европейскую экономику в рецессию, поскольку она уже отвыкла жить при таких высоких ставках. Во второй половине дня следует ожидать спокойной торговли, поскольку в Соединенных Штатах сегодня выходной по случаю Дня благодарения и европейские трейдеры не будут спешить с открытием позиции в отсутствии американских инвесторов. Торговая рекомендация: Sell 1.0936/1.0960 и take profit 1.0870. GBPUSD: Американцы сегодня празднуют День благодарения, поэтому накануне они выпустили целый блок важной макроэкономической статистики. Какие отчеты для нас самые интересные? Давайте разбираться. Во-первых, показатель заявлений на пособие по безработице сократился, что указывает на сильный рынок труда и не позволяет рассчитывать на быстрое падении инфляции. Во-вторых, Университет Мичигана представил свежие данные по инфляционным ожиданиям населения – годовой показатель вырос до 4,5%, а 5-летний остался на уровне 3,2%. До пандемии Covid-19 5-летний показатель был на уровне 2,5%, что полностью устраивало ФРС США, а сейчас он на 0,7% выше, что не устраивает монетарные власти. Таким образом, все разговоры о том, что Федрезерв в марте начнёт снижать процентные ставки пока являются беспочвенными – регулятору придется долго удерживать ставки на высоком уровне, что благоприятно для доллара. Торговая рекомендация: Sell 1.2533/1.2568 и take profit 1.2475. USDJPY: В течение дня следует ожидать бокового тренда, поскольку основная ликвидность приходится на американскую торговую сессию, а в Соединенных Штатах сегодня выходной. Завтра американские банки официально работают, а реально многие банкиры уже ушли на длинный weekend и вернуться к активной торговле только лишь в понедельник. В целом, основной тренд в данной валютной паре восходящий и на этом фоне снижение котировок к ближайшим уровням поддержки разумно использовать для покупок. Завтра Минфин США проведет аукционы по размещению 2-х летних гособлигаций на сумму $24 млрд и будет вынужден предлагать премию рынку, поскольку интерес иностранных инвесторов к данным бумагам угасает им нужна более высокая доходность. В свою очередь высокая доходность окажет поддержку доллару. Торговая рекомендация: Buy 148.62/148.30 и take profit 149.70.

|

|

Компания CIAN PLC опубликовала финансовую отчетность за 9 мес. 2023 г., не раскрыв ключевые операционные показатели. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/ В отчетном периоде компания показала рост совокупной выручки на 41,4% до 8,3 млрд руб. на фоне улучшения показателей по всем ключевым направлениям. Выручка основного бизнеса в Москве и Московской области составила 5 795 млн руб. (+40,0%) Выручка основного бизнеса в других российских регионах достигла 2 099 млн руб. (+42,0%). Выручка сегмента «Транзакционный бизнес» составила 407 млн руб. (+ 54,0%). Указанный рост был обусловлен, главным образом, увеличением выручки от оказания услуг ипотечного маркетплейса и онлайн-транзакций Отметим, что операционные расходы выросли на 27,7%, составив 7,0 млрд руб., главным образом, на фоне сильного повышения маркетинговых расходов (+57,1%) после их существенного сокращения во втором квартале прошлого года, связанного с высоким уровнем неопределенности ведения бизнеса. В итоге операционная прибыль выросла более чем в три раза и составила 1 298 млн руб. В блоке финансовых статей отметим получение положительных курсовых разниц по остаткам валютных денежных средств в размере 482,0 млн руб. против 351,0 млн руб. убытка годом ранее на фоне ослабления рубля. В результате чистая прибыль компании составила 1 427 млн руб. против символического убытка в прошлом году. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2023 около 7,2 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|