|

|

|

🐹Озон. 🥜Вечера писали, что Хомяк поторопился и то что бумага вышла откуда-то, куда-то. 🥜Ну во-первых, на таких качелях трудно было вообще сообразить куда едем и в моменте было ощущение, что спекуляция в итоге вообще в минус уедет. Ориентировался-то я на отчёт и на его реакцию. Реакция была не айс. Дополнительный импульс дала информация о переезде, этого я вообще не знал, объявят, не объявят. По этому как получилось, так получилось. Профит есть и это хорошо. Цель спекуляции - получение быстрого поофита, цель достигнута. 🥜И второе. В бумаге образовался небольшой торговый канальчик и пока никуда бумага из него не вышла. А все новости носят разовый характер, что и продемонстрировала бумага к вечеру. И как бы не сходила вновь на его лои! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🏦 TCSG - ВОСА TCS Group. В повестке вопрос о предоставлении СД полномочий по обратному выкупу обыкновенных акций. 💊 LIFE - СД об увеличении уставного капитала Общества путем размещения дополнительных акций посредством открытой подписки. 🇷🇺 QIWI - QIWI PLC опубликует финансовые результаты по МСФО за III квартал 2023 года. 🇷🇺 TATN - СД Татнефти рассмотрит вопрос выплаты дивидендов за 9 месяцев 2023 года. 🥜Друзья, вчера по Казани отчëт так и не показали, по крайней мере я не видел. Импульсов не было, значит и инсайд отсутствует. Правильно, не надо разгонять, нужно сделать бумагу дешевле!) 🥜МТС не подвёл, обычным рядовым отчëтом сейчас никого не удивишь, дивы далеко, бумажка припала. Мне это нравится). 🥜Озон я так и не раскусил, лихорадило весь день. Не предсказуемые пируэты из минуса в плюс и к середине. Профит взял и ладушки!) 🥜Газ продолжает пилить и волатильность лютая, при чëм если начинается движение, то как по щелчку пальца. Вот и вчера цена была на вершине пилы и вдруг раз и на лое. Я лично подтягиваю стопы, а вы? 🥜Рубль продолжает укрепляться, нефть падать, инфляция ускоряться, ставка повышаться! Одним словом всë что мы любим для лонга). Конечно это шутка, будьте крайне внимательны и осторожны не налегайте на покупки. Сейчас давление на рынок со всех сторон. Всё навалилось разом, по этому цены могут дать ниже. 🥜А ещё сегодня пятница и по этой причине осторожным нужно быть вдвойне, а то и втройне. Кстати малоликвид сегодня может увидеть фиксацию. Наверняка есть много умельцев, кто хватал на дне, наверное у них будет желание зафиксировать прибыль на выходные. 🥜Фармсинтез решит сегодня по допке, тут просто интересно узнать еë цену. 🥜Список бумаг за которыми присматриваю не изменился и вы его знаете, так что повторяться не буду. 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Эмитент ООО ТК «Нафтатранс плюс» совместно с партнерами ООО «АЗС-Люкс» реализует новый грандиозный проект — комплекс придорожного сервиса. Новая АЗС, открывшая свои двери в селе Ояш, Мошковского района, Новосибирской области является частью данного глобального проекта. Проект запланирован гораздо более обширным, чем действующие АЗС под брендом NAFTA24 — помимо АЗС, комплекс будет включать стоянку на 100-150 машиномест в том числе для большегрузов, профильную мойку, СТО и кафе с гостиницей. Участок, на котором стоится комплекс, находится в собственности партнеров эмитента ООО «АЗС-Люкс». Достаточно длительное время проводились проектные работы, которые сопровождались долгим регламентом согласований. Но наконец проект начал воплощаться в жизнь — автозаправочная станция открыла свои двери для клиентов 15 ноября. Запуск полностью всего придорожного комплекса запланирован на 2024-2025 год.

АЗС отвечает высоким стандартам качества, традиционно оснащена всем необходимым и представляет широкое разнообразие видов топлива. Также для комфорта гостей на территории станции расположены минимаркет и кафетерий. Кроме того, на данной АЗС, как и на всех АЗС под данным брендом, для повышения лояльности клиентов действует мобильное приложение «NAFTA24», которое позволяет клиентам накапливать баллы с каждой покупки и оплачивать ими до 100% заказа; делиться накопленными баллами с друзьями и получать реферальное вознаграждение за приглашение друга; получать уведомления о проходящих акциях и т.д. .jpeg)

Напомним, что совместно с партнерами эмитент полностью обеспечивает всю цепочку бизнес-процессов — от закупа нефтепродуктов у крупнейших поставщиков, в том числе и на Санкт-Петербургской товарно-сырьевой бирже до доставки на АЗС. Сибирскую сеть заправочных станций эмитент развивает совместно с партнером — ООО «АЗС-Люкс». В настоящий момент под управлением ООО «АЗС-Люкс» при сотрудничестве с ООО ТК «Нафтатранс плюс» в Новосибирске располагается 12 АЗС под брендом NAFTA24, с учетом новой АЗС, открытой в рамках придорожного комплекса.

|

|

События, на которые следует обратить внимание сегодня: 16.30 мск. США: число закладок новых фундаментов за октябрь. EURUSD: Соединенные Штаты продолжают разочаровывать рынок негативной макроэкономической статистикой. Объем промышленного производства в октябре сократился на 0,7% (г/г), что стало максимальным падением за последние два с половиной года. В таких условиях трейдеры еще больше уверовали в то, что ФРС США не будет повышать процентные ставки на декабрьском заседании, что оказывает давление на стоимость доллара. С другой стороны, Федрезерв и Минфин США в ближайшие 4 недели будут активно изымать долларовую ликвидность из финансовой системы, что окажет положительное влияние на стоимость доллара. Сегодня вечером ждём решение агентства Moody's по кредитному рейтингу Италии, которое может спровоцировать распродажи евро на следующей неделе. На этом фоне рост котировок в область вчерашнего максимума (1.0895) целесообразно использовать для открытия позиций Sell. Торговая рекомендация: Sell 1.0895/1.0944 и take profit 1.0800. GBPUSD: Рост котировок в данной валютной паре целесообразно использовать для открытия позиций на продажу по двум причинам. Во-первых, трейдеры будут отыгрывать будущее сокращение долларовой ликвидности в финансовой системе, поскольку в ближайшие несколько недель ФРС США и Минфин проведут широкомасштабные операции на рынке американского госдолга. Такая ситуация в прошлом всегда оказывала благоприятное влияние на стоимость американской валюты. Во-вторых, мы на товарном рынке мы наблюдаем падение цен на энергоносители, что также будет оказывать поддержку доллару, поскольку черное золото исторически имеет обратную корреляцию с американской валютой. Цены на нефть упали на 4-х месячный минимум на опасениях изменения сделки ОПЕК+. ВВП Саудовской Аравии в 3 квартале сократился на 4,5% и в 4 квартале ожидается аналогичное падение. Трейдеры нефтяного рынка считают, что саудиты с 1 января начнут наращивать добычу нефти, чтобы остановить сокращение ВВП, что негативно для нефтяных цен. Торговая рекомендация: Sell 1.2411/1.2450 и take profit 1.2331. USDJPY: Данная валютная пара на этой неделе консолидируется в диапазоне 150.00 -151.90, и я ожидаю роста котировок в область верхней границы, поскольку Центробанк Японии отвергает призывы к изменению кредитно-денежной политики, что негативно для курса японской йены. Инфляции в Стране восходящего солнца демонстрирует стабильный рост, что в теории должно способствовать росту процентных ставок Центробанка, однако на практике японский монетарный регулятор не хочет менять свою политику и сохраняет процентные ставки в отрицательной области, чем разочаровывает трейдеров. Реальная процентная ставка в США сейчас составляет +2,3%, а в Японии -3,1%. Дифференциал процентных ставок будет оказывать благоприятное влияние на стоимость доллара. Торговая рекомендация: Buy 150.41/150.00 и take profit 151.93.

|

|

💡Росгосстрах. 🥜Пробежался по малоликвиду и был немного удивлëн. Есть бумага из пампленных, которую можно было подбирать или усреднять на обвале с наименьшими рисками. Немного опечалился, что не углубился в этот график чуть ранее, ведь позиция имеется. 🥜Пока это на мой взгляд единственная бумага, где все откровенные пампы этого восходящего тренда были слиты в ноль. И на этом падеже, как раз последний разгон был слит в ноль и цена пришла на эту чудесную мощнейшую трендовую и оттолкнулась! Выглядит очень интересно, красиво и наверное перспективно. 🥜Завтра пятница, есть вариант, что те товарищи, которые откупали на лоях, будут фиксится, глядишь и эту бумажку придавит и тогда глядядишь получится добрать бумажку ближе к трендовой. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания Ozon Holdings PLC раскрыла отчетность за 9 мес. 2023 г. См. таблицу: https://bf.arsagera.ru/ozon_holdings_plc_ozon/ В отчетном периоде компания продолжила демонстрировать существенные темпы роста валовых показателей: совокупный объем продаж показал двукратный рост и составил 1 126,5 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 639,1 млн шт. Почти на 30% выросло количество активных покупателей, частота заказов которых увеличилась в текущем году с 13,2 до 20,7 единиц. Совокупная выручка Ozon Holdings выросла на 61,5% до 296,4 млрд руб. Большая ее часть пришлась на доходы от сервисов компании и, прежде всего, от маркетплейса, показавших рост на 82,1% и составившие 118,3 млрд руб. в связи с увеличением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности трехкратное увеличение рекламных доходов с 15,1 млрд руб. до 45,2 млрд руб.: по данным компании внушительное количество продавцов являются пользователями рекламных услуг. Доходы от продажи товаров выросли на четверть до 117,0 млрд руб. Операционные затраты компании выросли на 42,3%, составив 318,7 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 41,8% до 28,3% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток составил 22,3 млрд руб. против 40,4 млрд руб. годом ранее. В блоке финансовых статей обращает на себя внимание увеличение финансовых расходов (с 16,7 млрд руб. до 20,6 млрд руб.) на фоне роста процентных ставок. На смену положительным курсовым разницам в прошлом году пришли отрицательные в сумме 2,1 млрд руб. В результате величина неоперационных расходов составила 1,0 млрд руб. против 5,5 млрд руб. годом ранее. В итоге чистый убыток Ozon Holdings составил 24,5 млрд руб. против 47,0 млрд руб. годом ранее, при этом квартальный убыток достиг 22,0 млрд руб. Отметим, что по итогам отчетного периода собственный капитал компании еще глубже опустился в отрицательную зону, составив -50,5 млрд руб. Величина долга остается на достаточно высоком уровне (177,4 млрд руб.). Среди прочих моментов отметим очередное повышение прогноза самой компанией по совокупному объему продаж до 90-100% роста по результатам текущего года, а также ожидаемое получение положительной скорректированной EBITDA по итогам 2023 г. По итогам вышедшей отчетности мы повысили оценку убытка на текущий год, незначительно улучшив наши ожидания на последующие годы. В результате потенциальная доходность бумаг несколько возросла, при этом все еще находится в отрицательной зоне. Отметим, что наш сценарий не учитывает возможную допэмиссию, вероятность которой с увеличением отрицательного собственного капитала будет лишь возрастать. См. таблицу: https://bf.arsagera.ru/ozon_holdings_plc_ozon/ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности способны оказывать влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Эмитенты третьего эшелона всё чаще прибегают к услугам маркет-мейкеров — участников торгов, в чьи обязанности входит поддержание ликвидности и стабильности цен в «стакане». Маркет-мейкеры задействованы уже в каждом пятом выпуске высокодоходных облигаций. По мнению участников рынка, эта услуга будет востребована всё больше. Тройственный союз «Наличие маркет-мейкера в облигациях воспринимается инвесторами как ответственное отношение эмитента к своим выпускам. Для них это показатель того, что компания дорожит своей репутацией на фондовом рынке», — рассказали Boomin в пресс-службе Московской биржи, подчеркнув, что заинтересованы в развитии маркет-мейкинга. По федеральному закону 325-ФЗ «Об организованных торгах», биржа выступает одной из сторон в договорах о маркет-мейкинге наряду с эмитентом и участником торгов. По данным Московской биржи, спрос на услуги маркет-мейкеров — инвестиционных компаний, обеспечивающих спрос и предложения на ценные бумаги на вторичном рынке, то есть ликвидность, а также ценовую стабильность и объем торгов, — в третьем эшелоне (кредитные рейтинги в диапазоне от NR до ВВВ+) от года растет. «Маркет-мейкинг в третьем эшелоне появился относительно недавно, поэтому его доля ниже, чем в сегменте инвестгрейда (эмитенты первого и второго эшелонов, имеющие кредитные рейтинги в диапазоне от ААА до А-. — прим. Boomin). Но мы видим, что эта услуга становится всё более востребованной», — подчеркнули представители биржи. Согласно информации, размещенной на сайте Московской биржи, услуги маркет-мейкинга сейчас оказываются в отношении 55-ти выпусков третьего эшелона — это около 20% этого сегмента публичного долгового рынка. По трем бумагам договоры заключены в 2019 г., по одной — в 2020 г., по семи — в 2021 г., по 20-ти — в 2022 г. и по 24-м — с начала 2023 г. Заказчиками услуги выступают 28 эмитентов. Больше всего выпусков, по которым инвесткомпании поддерживают ликвидность и стабильность цен, — у «Асфальтобетонного завода №1» (пять), АПРИ «Флай Плэнинг» (пять) и «Пионер-Лизинга» (четыре). В третьем эшелоне маркет-мейкингом до последнего времени занимались девять инвесткомпаний, но в прошлом месяце их количество увеличилось до десяти. Ряды участников торгов пополнила ИК «Юнисервис Капитал», которая взяла на себя эту функцию сначала по четырехлетнему выпуску «Ультры», а чуть позже — по пятилетним бумагам «Чистой Планеты». «Еще недавно маркет-мейкер и высокодоходные облигации третьего эшелона находились на разных полюсах и практически не пересекались из-за самой сути маркет-мейкинга, который обеспечивает справедливую рыночную цену бумаг и дает возможность продавать и покупать облигации в большом объеме. Инвесторам же третьего эшелона была важна не столько ликвидность, сколько возможность купить бумагу по номинальной стоимости и продать ее по цене 100%+, — говорит директор департамента DCM ИК «Юнисервис Капитал» Александр Павлов. — Но рынок повзрослел. У инвесторов появилась возможность продавать бумаги по рыночной стоимости, и делать это быстрее, а значит, оперативнее корректировать свой портфель». Среди маркет-мейкеров в третьем эшелоне публичного долгового рынка выделяются ИФК «Солид» (11 выпусков), ИК «Иволга Капитал» (10 выпусков), ИК «Риком-Траст» (девять выпусков) и ИГ «ИВА Партнерс» (восемь выпусков). Во избежание резких колебаний По словам директора департамента корпоративных финансов ИК «Риком-Траст» Николая Леоненкова, маркет-мейкер необходим в каждой ценной бумаге, валютной паре или срочном контракте. «По каждому финансовому инструменту стоят определенные задачи. Например, в облигациях третьего эшелона основная задача — увеличить ликвидность, что в свою очередь повышает привлекательность и надежность бумаги, снижает волатильность. В итоге вырисовывается справедливая кривая доходности, которая помогает определять доходность облигации конкретного эмитента в будущем при новых выпусках, снижается стоимость заимствования», — объясняет он. «На взгляд инвесторов, маркет-мейкера целесообразно подключать всегда, если это розничный выпуск с активным вторичным обращением. Это помогает избежать резких ценовых колебаний и повышает привлекательность облигации для инвесторов, которые не планируют держать бумагу до погашения», — в свою очередь отмечает председатель Совета Ассоциации владельцев облигаций (АВО) Александр Беркунов. Директор по развитию и стратегическому планированию ИК «НФК-Сбережения» Алексей Кузьмин считает, что участие маркет-мейкера в торгах полезно для решения задач длительного размещения, привлечения состоятельных клиентов и краткосрочных трейдеров, а также широкой аудитории розничных инвесторов, для которых низкая волатильность —важный фактор при покупке бумаги. «Сейчас появляется всё больше выпусков облигаций, предполагающих длительный срок первичного размещения. В период размещения важно, чтобы на вторичном рынке цена поддерживалась на уровне номинала. Это создает равные условия входа как для тех инвесторов, которые уже имеют доступ к первичному размещению, так и для тех, которые имеют возможность приобретать облигации лишь на вторичном рынке. С этой задачей хорошо справляется маркет-мейкер», — констатирует он. По наблюдениям Алексея Кузьмина, чья компания осуществляет маркет-мейкинг по четырем выпускам, на вторичном рынке спрос на бумаги, обладающие большей ликвидностью, обычно выше. Это обусловлено не только возможностями без существенного влияния на цену входа в позицию, но и выхода из нее. «Обеспечение ликвидности снижает риски изменчивости цены и способствует повышению привлекательности ценных бумаг для широкой аудитории участников рынка», — подчеркивает представитель ИК «НФК-Сбережения». В то же время Максим Чернега, руководитель направления DCM департамента корпоративных финансов ИК «Цифра брокер», считает, что если больше половины выпуска принадлежит частным инвесторам, то маркет-мейкер не нужен. «Впрочем, эмитент может сознательно пойти на повышение ликвидности вне зависимости от структуры инвесторов, заключив договор с маркет-мейкером, и это хорошо, так как таким образом компания работает с рынком, что он обычно ценит», — оговаривается эксперт. ИК «Цифра брокер» сейчас оказывает услуги маркет-мейкинга по четырем выпускам третьего эшелона. В одном лице «Мы считаем, что привлекать маркет-мейкера к работе с облигационным выпуском — правильное и недорогое решение. Мы не ставим ему задачу удерживать котировки на каком-то определенном уровне. Это скорее вопрос поддержания ликвидности», — говорит генеральный директор «Джи-групп» Линар Халитов. В какую сумму обходится маркет-мейкер для опрошенных Boomin компаний, их представители не раскрыли, но, по словам Максима Чернеги, ценник на услугу начинается от 50 тыс. рублей в месяц. При выборе маркет-мейкера «Джи-групп» руководствовалась двумя критериями — стоимостью и готовностью контрагента взять на себя эту функцию. «Честно сказать, на первые выпуски очередь из желающих не стояла. А среди тех, кто был готов работать, ITinvest предложил наилучшие условия. Со временем предложений становилось больше, и мы сменили ITinvest на инвестиционный банк «Синара». Результаты маркет-мейкера нас устраивают. Все идет так, как и должно», — отметил Линар Халитов. Однако чаще всего функции маркет-мейкера берет на себя организатор размещения выпуска. Такого подхода, в частности, придерживается МФК «Лайм-Займ». «Первый наш выпуск в 2021 г. мы размещали с ИФК «Солид». Соответственно, в первый год обращения бумаг в качестве маркет-мейкера выступала эта компания. В 2022 г. мы зарегистрировали программу облигаций и все выпуски в ее рамках осуществляли при поддержке ИК «Иволга Капитал». В результате и маркет-мейкинг по всем выпускам был передан этому партнеру», — объясняет руководитель отдела по работе с инвесторами МФК «Лайм-Займ» Павел Огнев. По каждому из трех своих выпусков МФК «Лайм-Займ» заключила договоры с маркет-мейкером сроком на один год, а затем пролонгирует их. По мере взросления Маркет-мейкеры всё больше будут востребованы в третьем эшелоне, считают эмитенты, участники торгов и биржа. Александр Беркунов из АВО перспективы маркет-мейкинга в третьем эшелоне связывает со «взрослением» сегмента, «когда эмитенты наглядно увидят, что стабильные котировки бумаги позволяют проще и дешевле привлекать спрос на новые выпуски». «Эмитенты высокодоходных облигаций третьего эшелона просто экономят деньги, так как маркет-мейкинг не бесплатная услуга. Если к этому сегменту относить выпуски до 500 млн рублей, то мы не наблюдаем постоянной работы маркет-мейкера в таких «стаканах», за очень редким исключением», — заметил он. В то же время Максим Чернега (ИК «Цифра брокер») обращает внимание на то, что далеко не все эмитенты понимают ценность маркет-мейкинга: «Эмитенты третьего эшелона зачастую даже не понимают, кто такой маркет-мейкер и для чего он нужен. Наша работа как организатора — объяснить им смысл этой сущности. Разговор такой особенно уместен, когда эмитент обращается к нам с вопросом: а что будет с моими бумагами после размещения?». Московская биржа прогнозирует, что количество договоров маркет-мейкинга продолжит расти: «Можно ожидать выравнивания долей первого эшелона и инвестгрейда в перспективе нескольких лет». «Направление маркет-мейкинга в третьем эшелоне представляется нам перспективным. Его развитие будет способствовать росту интереса к этому сегменту долгового рынка в целом», — уверен и Алексей Кузьмин из ИК «НФК-Сбережения».

|

|

💡Фикс Прайс. 🥜На трёх дневной слабости по большей степени в малоликвиде, эта бумага так же вывалилась из своей локальной ростовой волны и ушла ниже. Это говорит о том, что в целом бумага слабая и хоть я не изучал еë фундаментал, видимо проблемки есть! 🥜Но в тоже время бумага пришла на лои конца 22 и всего 23 года. Зона очень сильная и положительная реакция цены на неë присутствует. 🥜Считаю что ситуация достаточно перспективная с точки зрения краткосрочной и среднесрочной спекуляции. Долгосрочно нужно поизучать фундаментал. 🥜Два варианта входа. Это ретест данной зоны и на движении вверх вход. Или же на формировании очередной ростовой свечи. Первый вариант предпочтительнее. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

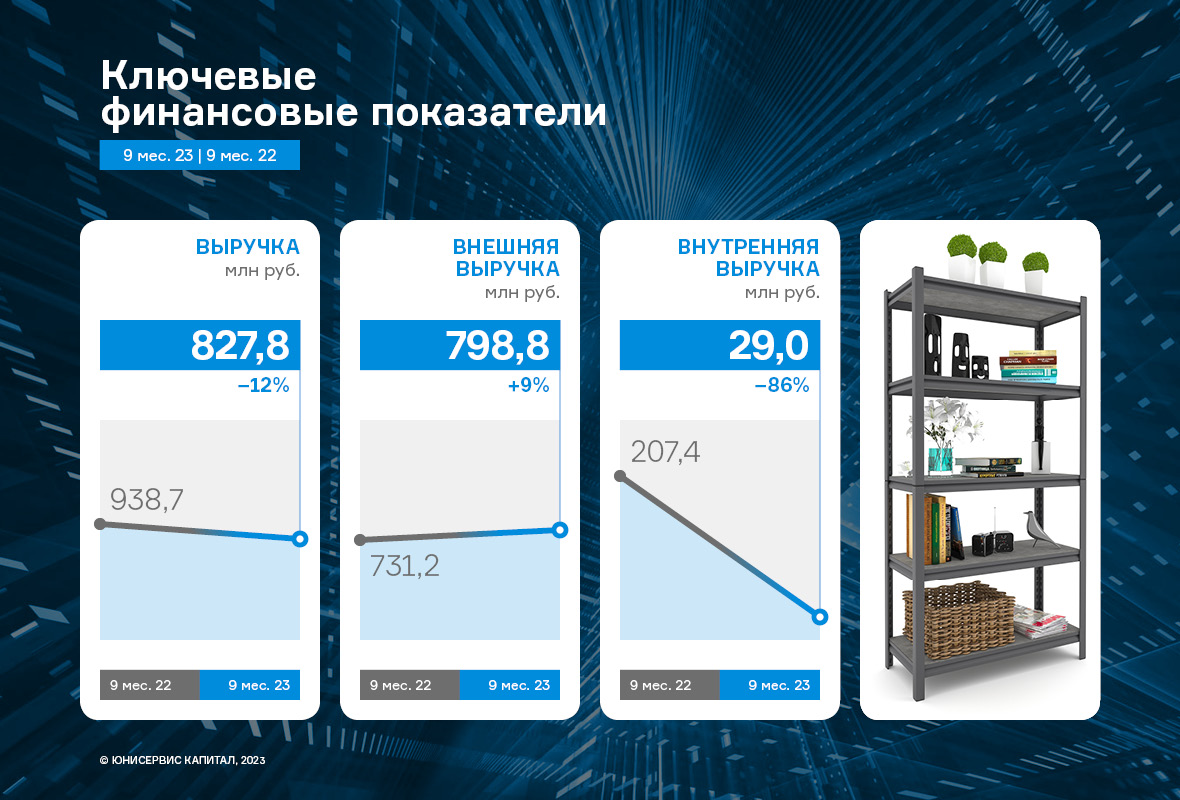

Выручка, получаемая ООО «Ультра» от внешних клиентов, выросла на 9,2%.Однако общая выручка в связи с внутригрупповыми изменениями сократилась на 11,8% из-за прекращения продаж сырья заводам ГК. Данный шаг был предпринят для нормализации бизнес-процессов, что позволило снять риски по сбою поставок с эмитента. В будущем ООО «Ультра» планирует нарастить выручку благодаря диверсификации ассортимента, производимого заводами ГК, и его реализации конечным потребителям. Прошедшие 9 месяцев 2023 года для группы компаний в целом и эмитента в частности стали периодом нормализации и оптимизации бизнес-процессов. Для понимания причин снижения выручки ООО «Ультра» в отчетном периоде на 11,8% к АППГ, важно рассмотреть эмитента в разрезе группы компаний, главным юридическим лицом которой он является. Выручку ООО «Ультра» можно разделить на две составляющие: • Внешнюю — выручка от реализации продукции конечным покупателям; • Внутреннюю — выручка, получаемая от заводов ЗАО «БЗСН» и ООО «МЗПС», которые также входят в ГК «Ультра» и занимаются производством продукции. Напомним, что ранее ООО «Ультра» занималось закупом сырья и в дальнейшем реализовывало его заводам, за счет чего формировалась внутренняя выручка. С начала 2023 г. площадки самостоятельно закупают сырьё и в дальнейшем продают готовую продукцию ООО «Ультра», которое её реализует. В связи с этим внутренняя выручка сократилась на 86%, однако внешняя выручка по итогам 9 месяцев 2023 г. выросла на 9,2% к АППГ.

Отметим и то, что часть прибыли была переведена на собственный завод ЗАО «БЗСН», что стало фактором снижения валовой прибыли и показателя EBITDA Adj LTM за 9 мес. 2023 г. у ООО «Ультра». Цель перераспределения средств — формирование собственного оборотного капитала завода, который будет направлен на закуп сырья для новой продукции. По итогам 9 мес. 2023 г. операционная прибыль ЗАО «БЗСН» составила 28,6 млн руб., против убытка (-13,5 млн р.), который был зафиксирован годом ранее. Также на снижение рентабельности повлияло увеличение стоимости металла в среднем от 5% до 11%. Однако в ходе длительных переговоров, эмитенту удалось договориться с основным покупателем — «Леруа Мерлен» — о повышении закупочных цен. С 9 октября 2023 г. цены были повышены на 10% по всем группам товаров.

Финансовый долг компании на 30.09.2023 г. составил 481,8 млн руб., существенно увеличившись по сравнению с показателем на 30.09.2022 г. (на 84,8%) за счет привлечения дополнительного финансирования для пополнения оборотных средств с целью развития новых направлений деятельности. Средства были привлечены в мае 2023 г. в виде облигационного займа в размере 250 млн руб. На момент 9 мес. 2023 г. эмитент сообщил об освоении порядка 238 млн руб. из 250 млн руб., инвестиции были направлены на запуск новых производственных направлений: приобретение необходимых комплектую¬щих и реализацию оснастки для изготовления гардероб¬ных систем хранения и эрго-стеллажей, покупку сырья. А также на запуск производства медной сетки, применяемой в авиаотрасли (с использованием собственных средств был оплачен ком¬плекс оборудования, необходимый для данного направле¬ния). Оставшуюся часть облигационного выпуска эмитент планирует освоить в 4 квартале 2023 г. При этом долговая нагрузка ООО «Ультра» продолжает оставаться на комфортном уровне. Ключевыми показателями для компаний, занимающихся продажами, являются [Финансовый долг / Выручка LTM], который на отчетную дату составил 0,43х, и [Чистый финансовый долг / EBITDA Adj LTM], зафиксированный на уровне 3,62х. С учетом привлечения дополнительного финансирования в объеме 100 млн руб. коэффициенты останутся на приемлемом уровне. Стоит также отметить, что текущая ликвидность находится на высоком уровне и в отчетном периоде составляет 4,81х.

В 3 квартале 2023 г. ООО «Ультра» получило оборудование, необходимое для производства медной сетки для авиаотрасли. Сейчас компания прорабатывает вопрос поставки сырья для данного проекта. Продолжается работа по расширению ассортимента товаров категории «для дома и интерьера»: новые позиции (эрго-стеллажи, гардеробные системы хранения и обувницы) заводятся на маркетплейсы. Не останавливается и развитие дополнительных видов деятельности — реализации пищевой продукции: к запуску готовятся новые виды меда, расширяется клиентская база.

|

|

💡Северсталь. 🥜Сидит ниже покупатель, зона очень сильная и вот вновь на слабости рынка цена в неë зашла и пошли покупки, образовав очередной фитилëк. 🥜А в другой стороны образовалась конртрендовая и она пока не даëтся. При чëм на неë реально ориентируются, так как только цена к ней подходит, при чëм бодро, смело, ничего не предвещает снижения, как вдруг раз и цена ниже, ниже и ниже! 🥜У меня есть позиция и спекулятивная и среднесрочная на этих уровнях и есть ощущение что с третьей попытки мы пробьëм сопротивление! Да и пора бы уже обновить ближний максимум, а лучше два максимума и сформировать восходящую тенденцию! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|