|

|

|

Министерство энергетики и угольной промышленности Украины и Госбанк развития КНР подписали протокол о сотрудничестве по реализации программы замещения потребления природного газа на Украине углем. Банк Китая собирается открыть стране-партнеру специальную кредитную линию на сумму $3,65 млрд с условием привлечения китайских технологий.

КНР заинтересована в сотрудничестве с Украиной, так как оно экономически выгодно и внесет определенный вклад в развитие китайской промышленности. Тамошние инвесторы планируют поставлять свое оборудование на шахты Донбасса, чтобы модернизировать его угольные предприятия. Также Китай планирует реконструировать украинские ТЭС, постепенно заменив газовое оборудование работающим на твердом топливе. Украина и Китай развивают сотрудничество в угольной сфере с 2011 года, когда стороны договорились о реализации совместного проекта по модернизации шахты им. Мельникова в Луганской области. Банк Китая собирается выделить на этот проект $85 млн, первый транш на $16 млн поступил в июне 2012 года. Угледобывающие предприятия Украины в 1-м полугодии 2012 года увеличили добычу угля на 5,2% по сравнению с аналогичным периодом прошлого года, до 42,8 млн тонн. Кроме того, в последние годы Украина испытывала трудности со сбытом угля: на ее складах скопилось около 400 тыс. тонн нереализованной продукции. Учитывая то, что импорт российского газа дорого обходится Украине, модернизация угольной отрасли и электроэнергетики в плане замещения природного газа углем позволит стране обрести больше энергетической независимости, и прежде всего от России. Развитие сотрудничества Украины с Китаем в деле перевода украинской экономики с газа на уголь представляет некоторую экономическую угрозу для Газпрома. В 2011 году Украина купила у Газпрома 44,8 млрд куб. м газа, в 2010 году — 36,5 млрд куб. м. Доля продаж голубого топлива Газпрома Украине в 2011 году составила 8,9% от общего объема реализации, в 2010 году эта доля была равна 7,6%. Таким образом, если Украина значительно сократит потребление российского газа, показатели продаж и, соответственно, выручки Газпрома могут значительно снизиться. Украина планирует частично перейти на уголь уже в 2013 году. Сколько российского газа при этом планируется закупать у Газпрома, пока неизвестно. Ранее в Министерстве топлива и энергетики Украины заявляли о снижении объемов закупаемого газа в 2012 году до 27 млрд куб м., что практически вдвое меньше объемов, предусмотренных контрактом между российской и украинской стороной. Тем не менее, не думаю, что бывшей союзной республике в ближайшее время удастся резко сократить потребление российского газа, так как модернизация угольной и энергетической отрасли займет не один год. Противостояние российской и украинской стороны из-за поставок и транзита российского газа длится уже давно. Газпром намеревается снизить свою зависимость от Украины как транзитера газа в Европу с помощью строительства Южного потока. Украина же теперь пытается отказаться от российского газа, перейдя на уголь. Полагаю, что пока обеим сторонам придется так или иначе приходить к какому-то консенсусу, так как в ближайшие несколько лет их взаимная зависимость сохранится.

|

|

Блеск и нищета DCF В этом материале мы рассмотрим прикладное значение одного из методов оценки стоимости бизнеса — метода дисконтированных денежных потоков или DCF (discounted cash flow). Метод DCF (discounted cash flow) или метод ДДП (метод дисконтированных денежных потоков) является одним из наиболее популярных методов оценки стоимости компании. Но популярность метода не означает его эффективность в практической деятельности. В этом материале мы подробнее рассмотрим прикладное значение данного метода. Метод DCF базируется на утверждении, что стоимость компании является суммой дисконтированных денежных потоков компании. Раскроем подробнее термины из данного определения: - Денежный поток — это денежные средства, остающиеся в распоряжении компании после финансирования всех ее инвестиций и операционной деятельности.

- Дисконтирование — это способ сопоставления денежных потоков, получаемых в разные сроки. Дисконтирование осуществляется путем приведения размера будущих денежных потоков к их размеру в настоящем с использованием ставки дисконтирования.

- Ставка дисконтирования — требуемая инвестором доходность от вложений в компанию.

Для оценки стоимости компании прогнозируются денежные потоки компании до определенного момента времени (например, на 5 лет) и потоки в постпрогнозный бесконечно длинный период. Затем рассчитывается ставка дисконтирования и с ее помощью прогнозы по потокам приводятся к текущему времени. Все полученные потоки суммируются и, таким образом, получается оценка стоимости на данный момент. Рассмотрим упрощенный пример расчета стоимости компании по методу DCF.

- Как правило, в прогноз по долговой нагрузке закладывается только ее увеличение (со знаком «плюс»), так как заранее спрогнозировать, что кредитор решит досрочно вернуть свои средства проблематично. Это так называемая «концепция вечного рефинансирования», предполагающая, что компания в любой ситуации сможет рефинансировать свои долги. На практике, всегда существуют условия, при которых кредитор может потребовать досрочно вернуть выданные средства. В кризис многие банки использовали для этого формальные поводы, взять же новые кредиты было практически невозможно. Это приводит к резкому сокращению денежного потока и может привести к банкротству компании.

Поясним, что изменение размера оборотного капитала идет со знаком «плюс» в случае уменьшения капитала и со знаком «минус» в случае увеличения (изменение может происходить, например, в связи с изменением цен на сырье для производства). К инвестиционным вложениям относятся капитальные затраты (необходимые для развития или поддержания бизнеса), которые идут со знаком «минус»; продажа основных средств означает сокращение инвестиционных вложений и идет со знаком «плюс». 2. На втором этапе рассчитывается ставка дисконтирования (ставка «r»). В данном материале мы не будем подробно рассматривать способы расчета ставки дисконтирования. Отметим лишь, что чаще всего используется метод WACC, которому мы посвятили отдельный материал. В нашем примере мы будем использовать ставку дисконтирования 10%. 3. Для расчета денежного потока в постпрогнозный период необходимо определить ставку устойчивого роста денежного потока компании в этот период. Допустим, в нашем примере денежный поток компании будет увеличиваться с темпом в 2% в год (ставка «g»). Тогда, при помощи формулы Гордона, рассчитывается денежный поток в постпрогнозный период, приведенный к последнему прогнозному году: CFпост = CFn+1/(r-g), где - CFn+1 – денежный поток за первый год постпрогнозного периода (для расчета необходимо денежный поток за последний год прогнозного периода увеличить на темп роста по следующей формуле: CFn+1 = CFn*(1+g));

- g – предполагаемый (прогнозируемый) темп роста денежного потока на бесконечный по времени период;

- r — ставка дисконтирования.

Подставляя значения составляющих в формулу Гордона, рассчитываем денежный поток в постпрогнозный период для нашего примера: CFпост = 60*1,02/(0,10-0,02)=765 4. На четвертом этапе дисконтируются все рассчитанные денежные потоки. Для этого размер денежного потока делится на ставку дисконтирования по следующей формуле: CFдиск=CFj/(1+r)j, где - j — год прогноза;

- CFj– денежный поток за определенный год прогноза.

5. Итоговая стоимость по методу DCF получается суммированием полученных дисконтированных денежных потоков. В нашем примере стоимость компании составила 646 млн рублей. Идея о том, что стоимость компании зависит от способности этой компании генерировать денежные потоки для акционеров, сама по себе, нареканий не вызывает. Используемый математический аппарат прост и понятен, что также явилось одной из причин его активной популяризации. Однако, в процессе прикладного использования метода DCF можно выявить несколько существенных недостатков. 1.Высокая чувствительность прогноза к ставке дисконтирования и размеру денежных потоков. Допустим, спустя некоторое время после нашего первоначального прогноза (646 млн руб.) ставка дисконтирования увеличилась всего на 2 процентных пункта до 12%. Это приведет к изменению текущей оценки стоимости на 21% (снижение цены до 509 млн руб.). Изменение в прогнозе прибыли или других показателей, участвующих в расчете денежного потока, также приведет к существенному изменению в оценке компании. Допустим, закладываемая в расчет прибыль, начиная со второго года прогноза, уменьшилась на 20%. Это приведет к уменьшению оценки стоимости компании на 48% (до 333 млн руб.). 2. Высокая чувствительность к входным данным является следствием другого недостатка — использование бесконечно длинного периода прогнозирования. Если точно прогнозировать экономически показатели на 1 год вперед сложно, то на 5-10 лет вперед — невозможно. Учитывая большое количество переменных, участвующих в прогнозе, вероятность ошибки очень высока. А высокая чувствительность к ошибкам приводит к значительным искажениям в прогнозе стоимости. 3. В рамках метода DCF считается, что весь денежный поток, используемый в расчетах, доступен акционерам. На практике ситуация, когда денежный поток в полном объеме является доступным для акционеров, является скорее исключением, чем правилом. Зачастую выплаты по дивидендам даже в ближайшие прогнозные годы меньше размера денежного потока. 4. Доля, которую вносит постпрогнозный период в оценку компании, может быть крайне высока (в нашем примере 74%). Такое соотношение может говорить о том, что в ближайшей перспективе денежные потоки компании не вызывают оптимизма, в то время как в отдаленной (а точнее — бесконечной) перспективе можно заложить внушительный рост, который и даст значительный вклад в сегодняшнюю оценку стоимости бизнеса. К сожалению, как мы писали ранее, прогнозировать с приемлемой точностью даже на 5-10 лет вперед — невозможно. Как видно, практическое использование метода DCF осложняется несколькими существенными недостатками. Более того, эти недостатки создают простор для манипуляций, который могут использовать в своих целях недобросовестные аналитики или инвестбанкиры. От одного и того же инвестиционного дома в короткий промежуток времени можно получить совершенно разные оценки компании, планирующей проведение IPO, при чем снижение оценки стоимости, как правило, происходит сразу после IPO. Тем, кто все же использует данный метод или ориентируется на оценки, полученные им, мы бы хотели дать несколько рекомендаций, на которые необходимо обращать внимание при использовании метода DCF. Рекомендации: - Ставка дисконтирования — это доходность требуемая инвестором от вложений в оцениваемый бизнес (акции компании). Поэтому обращайте внимание на ее расчет и размер. Парадоксальной выглядит ситуация, когда размер ставки дисконтирования в DCF ниже, чем размер доходности по торгуемым в данный момент на рынке облигациям оцениваемой компании.

- Необходимо обращать внимание на распределение денежных потоков в прогнозный и постпрогнозный период. Если вклад денежных потоков первых 5 лет в оценку компании меньше 30%, то это может говорить о крайне низкой вероятности реализации прогноза и «ставке на будущее», которое невозможно предсказать.

- Несмотря на то, что на практике денежный поток не в полном объеме выплачивается в виде дивидендов, это не повод для огорчения. Дивиденд — это всего лишь одна из форм извлечения выгоды акционером от вложений в долевые инструменты. Куда более важным является рост курсовой стоимости. Даже будучи направленной на капитальные затраты прибыль остается в компании (увеличивая ее балансовую стоимость) и продолжает работать в интересах акционеров под ставку рентабельности собственного капитала (ROE). При этом, в случае если ROE компании выше рыночных ставок доходности, то реинвестирование денежного потока может быть более выгодным для акционеров, нежели выплата дивидендов (за счет более высокого темпа увеличения стоимости бизнеса). Поэтому наравне с денежным потоком необходимо учитывать размер чистой прибыли и долю инвестиций в чистой прибыли.

Материалы по теме: —Коэффициент P/BV (P/B) —Такой понятный и загадочный P/E —Коэффициент P/S. А что он может? —Интерактив. WACC и расчет ставки дисконтирования

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 20 июля 2012 ГОДА.

Нижняя палата бундестага Германии подавляющим числом голосов одобрила помощь испанским банкам (473 против 97). Это было ожидаемо. Такое единодушие объяснимо. Как заявил лидер оппозиционной партии, отказ это сделать стал бы катастрофой для Германии. Однако Германия дала четко понять, что деньги никоим образом не будут направляться банкам напрямую, а только через государство, до тех пор, пока ЕЦБ не создаст единый надзорный орган. Сегодня министры финансов еврозоны проведут видеоконференцию, чтобы обсудить заключительные условия помощи банкам Испании и подписать меморандум по взаимопониманию. Проект уже опубликован, но остается непонятным, какие условия в нем останутся, а какие будут удалены. Принципиальное значение имеют детали по субординации кредиторов, роли EFSF, механизму использования фондов. Я ожидаю небольшого ралли в EURO по выходу меморандума, но не уверен, что это ралли будет поддержано рискованными активами. Покупка риска и так идет уже почти целую неделю, игнорируя многочисленные очень негативные данные. Кросскурс EURO/AUD переходит в консолидацию, а это негативный сигнал для рискованных активов. Другой кросскурс, который постоянно в зоне моего внимания –EURO/GBP – показывает, насколько интенсивный уход из EURO сейчас происходит – ИМХО рост GBP/USD объясняется исключительно огромным потоком конвертации в этой паре. И это тоже негативный сигнал для риска - даже при том, что EURO прекратит свое падение. На мой взгляд уровень риска сейчас неадекватно высок по сравнению с рыночными реалиями. Это касается как еврозоны, так и Америки. Последние два года ослабление доллара относительно китайского юаня являлось скрытым драйвером роста американской экономики. Был ли доллар сильным в последнее время? (вью рынка) Теперь Народный Банк Китая убирает этот драйвер и экономика США неизбежно войдет в рецессию (если еще не вошла). И если Федрезерв в ближайшее время не запустит новый раунд QE, а он не запустит, то мы увидим снижение фондовых рынков. Вчерашняя статья показывает, что дальнейшее укрепление доллара в среднесрочном масштабе неизбежно. И если EURO уже стоит достаточно низко, то сырьевые и высокодоходные валюты стоят слишком высоко. И если капитал побежит из них с такой же скоростью, как в августе прошлого года – то мало не покажется. Еще раз напомню: разворот вверх валютной пары EURO/AUD – серьезный негативный сигнал для рискованных активов. Поэтому стоит внимательно понаблюдать за ней, когда будут объявляться результаты видеосаммита министров финансов еврозоны. Если увидим ударную свечу вверх – то это значит, что глобальные риски рынки оценивают выше, чем риски, связанные с долговым кризисом в еврозоне. 10-летние испанские бонды вчера закрылись на доходности выше 7%, что символично, а их спрэд с германскими достиг максимума. Тем не менее, я полагаю, что выше 7,3-7,4% доходность не пустят, и любыми способами будут загонять опять под 7%. Иначе придется решать «организационные вопросы» - рассматривать вопрос оказания помощи Испании. Что бы это значило? EURO/USD торгуется с четкостью метронома. Пять дней подряд повторяется один и тот же сценарий. Снижение в европейскую сессию, разворот и обновление локальных максимумов в американскую.

Эта тема уже нова. Нечто подобное происходило осенью во время банковского кризиса в еврозоне. Zero Hedge предлагает свою версию: происходит репатриация европейскими банками капитала из-за океана. EURO спецом опускают в европейскую сессию - считает ZH, чтобы обеспечить конвертацию долларов в евро на более выгодных условиях и при этом еще обеспечить рост фондового рынка за счет его корреляции с европейской валютой. При всем уважении к ZH не могу согласиться. Даже если осенью это была репатриация, то сейчас это уже не репатриация. Во-первых, рост EURO тогда был бы гораздо круче – это показывало реальную потребность в деньгах. Во-вторых, если бы банки занимались репатриацией EURO, то вместе с EURO/USD росли бы и кросскурсы EURO/AUD и EURO/GBP. В-третьих, после двух крупных LTRO у европейских банков нет таких проблем с ликвидностью, как осенью. Думаю, что на самом деле все наоборот. Банкам и другим компаниям надо продавать EURO – что они и делают в европейскую сессию. А в американскую, пользуясь отсутствием крупных продавцов EURO (их офисы уже закрыты), они искусственно возвращают EURO на прежние уровни. Им даже удается, как это не парадоксально, спустя некоторое время продавать EURO с более высоких уровней. То же самое сейчас происходит и на фондовом рынке: манипулируя внутридневными ритмами и опционными сделками можно вызвать рост с целью побольше продать и по выгодным ценам. Такие ралли, как правило, завершают тренды...

|

|

В покупке по стоп-лимит заявкам акции: ВТБ ао, Ростел-ао, РусГидро, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, ФСК ЕЭС фьючерсы: EDU2, EuU2, SiU2, В продаже по стоп-лимит заявкам акции: ГАЗПРОМ ао, ИнтерРАОао, НЛМК ао, Новатэк ао, ПолюсЗолото, Роснефть, Сбербанк, Татнфт 3ао, Уркалий-ао, ХолМРСК ао фьючерсы: GDU2, RIU2, GZU2, RNU2, SRU2, VBU2 Вне рынка акции: ГМКНорНик, ЛУКОЙЛ фьючерсы: GMU2, LKU2

|

|

Российский рынок сегодня 20 июля 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Нижняя палата бундестага Германии подавляющим числом голосов одобрила помощь испанским банкам (473 против 97). Это было ожидаемо. Такое единодушие объяснимо. Как заявил лидер оппозиционной партии, отказ это сделать стал бы катастрофой для Германии. Однако Германия дала четко понять, что деньги никоим образом не будут направляться банкам напрямую, а только через государство, - до тех пор, пока ЕЦБ не создаст единый надзорный орган. Сегодня министры финансов еврозоны проведут видеоконференцию, чтобы обсудить заключительные условия помощи банкам Испании и подписать меморандум по взаимопониманию. Проект уже опубликован, но остается непонятным, какие условия в нем останутся, а какие будут удалены. Принципиальное значение имеют детали по субординации кредиторов, роли EFSF, механизму использования фондов. Я ожидаю небольшого ралли в EURO по выходу меморандума, но не уверен, что это ралли будет поддержано рискованными активами. Покупка риска и так идет уже почти целую неделю, игнорируя многочисленные очень негативные данные. 10-летние испанские бонды вчера закрылись на доходности выше 7%, что символично, а их спрэд с германскими достиг максимума. Тем не менее, я полагаю, что выше 7,3-7,4% доходность не пустят, и любыми способами будут загонять опять под 7%. Иначе придется решать «организационные вопросы» - рассматривать вопрос оказания помощи Испании. Продолжение во вью рынка ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры поднялись до 1376 по фсипу, нефть прыгнула на 108, дакс прибавил еще процент - ну вот и все, други. Не лепо ли бяшеть, братия, начати старые словесы о снижении кысожском? (боян бо вещий песнь уже творити)))) В общем смотрим как сыграют мишки конец недели, ну а со следующей конечно надо бы полноценно амерам развернуться вниз, на больших таймфреймах видно, что 1200 по фсипу манит амеров, а они пока не манятся, но против природы рынков не попрешь - а суть рынка в возвращаемости ключевых среднесрочных уровней. А на 1200 выпадет какой-нибудь скелет из кустов типа санации крупного банка, и амеры выполнят нашу главную цель -1100 по фсипу. Наши вчера сыграли по прогнозу - практически проигнорировали высокую нефть (Лук так на -0.82% ушел и второй день закрылся на лоях дня, играя день сверху вниз), мы торговались хуже внешнего фона, мамба прибавила +0.57% при даксе больше процента, притом что позавчера мамба минусовала при даксе +1.5%)) Наши распродавали лонги, а вот насчет шортов - непонятно. Если их еще нет, то их должны набирать сегодня, стараясь закрыть рынок по возможности ниже, сбер хорошо бы закрыть ниже 90.85, чтобы стало очевидным снижение на следующей неделе. Теперь уже чей-нибудь крупный вход в рынок будет не только бесперспективным, но и нелогичным. Так что играем снова от шорта. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В пятницу мы ждем открытия торгов в зоне умеренного снижения. В пользу движения вниз говорит наша вчерашняя динамика: индекс ММВБ, несмотря на формальное закрытие в зеленой зоне (+0,48%) под вечер «слил» все свои дневные завоевания и закрытие произошло на уровне открытия. И это опять на фоне сильной динамики на европейских и американских биржах. Покупки в одних акциях нивелировались продажами в других. Как бы то ни было, но вчера фьючерс РТС и индекс ММВБ обновили свои недельные максимумы, соответственно растущая формация остается в силе. Питал этот оптимизм на рынке рост (семь сессий подряд) цен на нефть марки Brent ($108/барр), и соответственно укрепление курса рубля (USD/RUR31,85). Вчера индекс S&P-500 достиг 2,5-месячного максимума из-за позитивных отчетов ряда крупных технологических компаний. Несмотря на то, что сегодня и наши и европейские рынки могут отойти на более низкие уровни, поводов для ощутимой просадки нет ни с точки зрения «техники», ни по новостному фону. Компания Google отчиталась о росте объемов продаж интернет-подразделения на 21% и чистой прибыли $2,79 млрд. Корпорация Microsoft несмотря на квартальный убыток из-за единичных расходов, показала прирост выручки на 4%, а также прибыль на акцию 67 центов, против прогноза 62 цента. Негативом на это утро выступает только краснеющие индексы в Азии и как следствие – снижение фьючерса на S&P (-0,35%). Хороший уровень поддержки по индексу ММВБ сейчас сместился к отметке 1405 п. аналогичный уровень по фьючерсу РТС находится в диапазоне 140-139,5 тыс. п. С учетом того, что в пятницу не выходит значимой статистики, торги обещают быть неактивными, а динамика не выразительной. Единственная угроза для стабильности рынок сейчас исходит из сектора долговых обязательств стран юга Европы, где доходности опять вплотную подошли к болезненным максимумам. Сегодня 14-00 Министры финансов еврозоны проведут телеконференцию по вопросу рекапитализации испанских банков. Днем также ждем выхода квартального отчета General Electric.

|

|

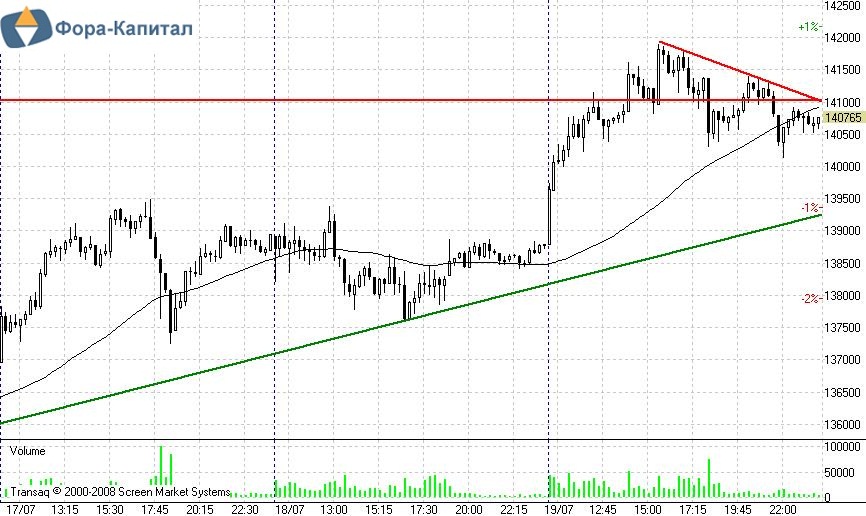

По определенным признакам вчерашний день можно рассматривать как ударный, но все же «осадок остался». Вечером мы уже не могли обновлять минимумы и свалились в боковик. Сопротивление 141000 остается актуальным. В этом районе 5 июля прошли очень большие объемы и кто-то явно не стремится отдать эту отметку сходу.  Открытие негативное с узким диапазоном. Внутри дня небольшой треугольник с нижней границей в районе 140000 и верхней понижающейся около 141000. Возможен резкий выкуп утреннего снижения и заход на новые максимумы (как один из сценариев).  Удаленный часовой график фьючерса РТС. Идея о возможности формирования нисходящего канала остается в силе. Пока что в силе, т.к. вчерашний день не убедил в нашем твердом намерении идти вверх. Но это не повод шортить прямо сейчас! Еще рано, все может измениться.

Основные макроэкономические новости на сегодня: | 12:30 | Великобритания | Чистый объем заемных средств государственного сектора / Public Sector Net Borrowing | | 13:00 | Еврозона | Встреча Еврогруппы / Eurogroup Meetings | | 16:30 | Канада | Индекс потребительских цен / Consumer Price Index | | 16:30 | Канада | Основной индекс потребительских цен от Банка Канады / Core CPI | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 12943.36 | +0,27% | | S&P 500 (США) | 1376.51 | +0,27% | | CAC40 (Франция) | 3263.64 | +0,87% | | DAX (Германия) | 6758.39 | +1,11% | | FTSE100 (Великобритания) | 5714.19 | +0,50% | | Nikkei 225 (Япония) | 8694.57 | -1,15% | | Shanghai Composite (Китай) | 2175.75 | -0,42% | | Bovespa (Бразилия) | 55346.65 | +1,40% | | ASX (Австралия) | 4235 | -0,03% | | Hang Seng (Гонконг) | 19602.21 | +0,22% | | Sensex (Индия) | 17245.46 | -0,19% | | ММВБ | 1434.47 | +0,57% | | РТС | 1412.47 | +0,57% | | | | | | Нефть Brent | 107,33 | -0,43% | | Золото | 1582,2 | +0,06% | | EUR/USD | 1,22642 | -0,07% | | USD/RUB | 31,8259 | -0,09% | | EUR/RUB | 39,024 | -0,04% | | S&P500 Fut | 1367,8 | -0,3% |

|

|

В первую очередь на рынки сегодня повлияли результаты аукциона долговых обязательств этой страны. Закончился аукцион безобразно, покрытие снизилось по сравнению с прошлыми распродажами, а доходность по бумагам всех сроков погашения увеличилась. Единственным утешением может служить тот факт, что заняли практически столько, сколько было нужно на текущие расходы. Доходность десятилеток, которые сегодня не торговались, тоже подскочили выше семи процентов и до сих пор там и находится. В первую очередь на рынки сегодня повлияли результаты аукциона долговых обязательств этой страны. Закончился аукцион безобразно, покрытие снизилось по сравнению с прошлыми распродажами, а доходность по бумагам всех сроков погашения увеличилась. Единственным утешением может служить тот факт, что заняли практически столько, сколько было нужно на текущие расходы. Доходность десятилеток, которые сегодня не торговались, тоже подскочили выше семи процентов и до сих пор там и находится.

Вторая новость тоже не лучше. На рынках пролетел слух, что средства в размере 100 млрд. евро, которые возможно получат испанские банки, могут пойти на покупку госдолга. Но представители Еврокомиссии развеяли эти предположения, заявив, что тот, кто распускает подобные слухи, просто не понимает простой вещи: целевые средства потому и целевые и не могут быть направлены для продвижения других программ, кроме тех, для которых они предназначены. Естественно будет и соответствующий контроль. Третьей, более хорошей новостью, оказалось голосование немецкого парламента о предоставлении помощи Испании. Ожидались несогласованности и затягивание решений, но всё закончилось как нельзя лучше. В штатах экономика продолжает издеваться над Бернанке и его обещаниями запустить новые программы стимулирования. Сегодня неплохими оказались показатели в строительстве. Число новостроек прилично выросло, что может служить неким доказательством улучшений положения в штатах. Зато снизился объем продаж жилья на вторичном рынке, и как связать это несоответствие я пока просто не задумывался. Чуть раньше Министерство Труда США отчиталось по новым заявкам на пособие по безработице, и увеличение количества обратившихся опять же не радует. Обрадовать такое положение дел может только тех, кто ждёт новой кормушки от ФРС. Отсюда, по моему пониманию, и наблюдается рост фондовых рынков по обе стороны океана. S&P проколол важное сопротивление 1370 и вышел за пределы М-сетки, последнюю картинку которой для этого индекса я публиковал немного раньше. Можно сказать, что я уже почти забрал обратно свои слова о целях в районе 1275. Человек предполагает, а рынок располагает. Похожая расстановка и с немецким DAX. Проколота последняя линия обороны на пути к новым максимумам, и если индексу в ближайшее время удастся закрепиться на этих уровнях, то ему прямая дорога вверх. Не без отскоков, естественно. Есть предположения, что рост всех фондовых индексов связан не только с ожиданиями новых программ стимулирования от ФРС, а еще и с теми свободными средствами, о которых я упоминал вчера. Евро уходит в европейскую фонду, а часть обменивается на доллары и идёт в штатовский долговой и фондовый рынок. Видимо поэтому и наблюдается некоторая консолидация в евродолларе, так как в равной мере сейчас востребованы обе валюты.

По торговле. Честно скажу, достало меня это "туда-сюда". Вытолкнуть евро вверх сможет разве что завтрашнее решение по предоставлению помощи Испании. Я не думаю, что будут проволочки, решение примут и Испания с ним согласится потому, что деваться ей по сути некуда. Поэтому я не меняю своих намерений покупать евро, пусть даже и краткосрочно. К внимательному наблюдению за растущей фондой примешивается взгляд на фунт, который уже значительно вырос и запросто может утянуть за собой евро.Так что все мои вчерашние выкладки и намерения остаются в силе. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Cохраняю длинную позицию по акциям ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Роснефть, Ростел -ао, Русгидро, Сбербанк, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСКЕЭС. Сделок на покупку и продажу не запланировано.

|

|

Согласно последним опубликованным данным, регистрация новых легковых автомобилей в Европейском союзе снижается девятый месяц подряд. Эта тенденция наметилась в октябре 2011 года и сохраняется по итогам июня 2012-го. Российский рынок, наоборот, испытывает внушительный подъем на фоне европейского «большого брата». В случае с отечественными авто стоит говорить о постепенном восстановлении уровня продаж после серьезного провала, обусловленного макроэкономическим кризисом.

Ежемесячная динамика регистрации новых легковых автомобилей в Европейском союзе в 2012 году отражает экономическую нестабильность еврозоны и, как следствие, сокращение покупательской способности населения, которое с каждым днем теряет веру в светлое будущее интеграционного объединения. В своё время, когда глобальный экономический кризис достиг своего апогея, европейские автомобилестроители приняли решение о консервации производственных мощностей и сохранении рабочих мест. При этом сотрудники, вышедшие в вынужденный бессрочный отпуск, получали часть своего обычного оклада. Это было сделано с расчетом на достаточно скорое восстановление отрасли и с ориентацией на гуманный подход. Американские концерны пошли другим путем: последовали масштабные сокращения, закрывались заводы. Однако, как показало время, автомобилестроение США отделалось малой кровью. Впрочем, справедливости ради нужно отметить, что 2010 год оказался достаточно успешным для европейского рынка легковых автомобилей. Первую половину 2011 года не было единой динамики, основываясь на которой можно было с полной уверенностью говорить о формировании определенного тренда.

С октября 2011 года регистрация новых легковых автомобилей в ЕС стала снижаться. Данная тенденция сохранилась и по итогам 1-го полугодия 2012-го. Лишь в июне спад составил 2,6% год к году, что является наилучшим результатом с начала года.

В свете озвученных выше факторов неудивительно, что европейские автомобилестроители стремятся нарастить объемы продаж на растущем российском рынке и открывают здесь собственные сборочные производства, а также активно пользуются услугами готовых автомобильных кластеров. Причем, в данном случае преследуется цель не только по завоеванию внутреннего рынка РФ, но и возможность выхода на рынки стран СНГ и Таможенного союза. Это площадки развивающихся стран, следовательно, они обладают внушительным перспективным спросом. Именно наличие последнего и позволяет российскому рынку легковых автомобилей динамично восстанавливаться после кризиса.

Продажи новых легковых автомобилей в России в 2012 году превосходят все самые смелые ожидания с января. Такое развитие событий стало возможным благодаря относительно благополучному сценарию развития ситуации в еврозоне, которой предрекали скорый развал накануне 2012 года. Кроме того, традиционные распродажи автомобилей предыдущего года выпуска сыграли ключевую роль в январе и феврале.

Поэтому вполне естественно, что европейские концерны ведут экспансию на российский рынок. Не дремлют и более удачливые американцы и японцы, а межнациональный альянс Renault-Nissan уже фактически получил контроль над отечественным АВТОВАЗом. Ford усилил свое присутствие в России, создав совместное предприятие с концерном СОЛЛЕРС, к сотрудничеству с которым вернулся восстановившийся после тяжелых последствий природных катаклизмов в Японии ISUZU. К слову, производство японских грузовиков уже набрало темпы. Большие перспективы для зарубежных автомобилестроителей открываются и в рамках Единого экономического пространства. Участниками данного интеграционного объединения являются страны-члены Таможенного союза, на территории которого действуют единые нормы и правила в отношении ряда ключевых моментов. В том числе, это относится и к системе регулирования рынка легковых автомобилей. Концепция такова, что покупка и обслуживание автомобиля с пробегом будет обходиться значительно дороже, нежели покупка нового, но классом пониже. Впрочем, главное заключается в том, что автомобили, произведенные внутри страны рынка сбыта, получают определенные преференции, которые уменьшают его итоговую цену и стоимость обслуживания. Последнее достигается за счет ужесточения экологических норм. СОЛЛЕРС и АВТОВАЗ — крупнейшие отечественные концерны, выпускающие легковые автомобили в первую очередь для продажи на внутреннем рынке. И если в отношении первого можно говорить об укреплении позиций в отрасли и предрекать предприятию новые свершения, то в случае со вторым не все так просто. Зарубежные автомобилестроители активно осваивают сегмент бюджетной техники, а в случае с Китаем вообще стоит отметить возможность ценового демпинга во всех отраслях рынка. На этом фоне отечественная LADA уже не выглядит столь привлекательно. Да и ранее основным плюсом данных автомобилей была их сравнительно низкая цена. Сейчас российский автопром спасают протекционистские меры, вводимые правительством. Однако ценник на технику LADA неумолимо приближается к ближайшим конкурентам, также собираемым на территории РФ и имеющим ряд очевидных преимуществ перед автомобилями от АВТОВАЗа. Подтверждением этому является значительный спад продаж автомобилей этой марки, проявившийся с самого начала 2012 года и сохраняющийся и по итогам первых шести месяцев.

Понятно, что ситуацию с автомобилями LADA не спасет даже непосредственное участие в жизни завода альянса Renault-Nissan. Впрочем, у него и нет такой цели. Да, положение может более или менее стабилизироваться со стартом продаж LADA Granta с АКПП и LADA Largus. Но в данном случае наиболее вероятен вариант, при котором выпуск автомобилей этой марки будет неминуемо сокращаться. Высвобождающиеся мощности альянс загрузит сборкой собственной техники, что отлично согласуется с планами Renault-Nissan по выпуску 1,6 млн автомобилей в год для потребностей внутреннего рынка РФ и ближайших рынков сбыта. Определенно, данный процесс будет растянут во времени. Естественно, эти изменения отразятся на поведении котировок ценных бумаг АВТОВАЗа не лучшим образом, поскольку динамика продаж в 2012 году явно не порадует глаз. Это отразится и на финансовых результатах концерна. В то же время, всё, что будет связано с позитивными моментами от участия Renault-Nissan в жизни АВТОВАЗа, получит соответствующий отклик в котировках акций концерна. Таким образом, ценные бумаги АВТОВАЗа были и остаются рискованным спекулятивным инструментом. Несмотря на то, что справедливая стоимость обыкновенных акций компании находится на уровне в 21,387 руб., а таргет по привилегированным составляет 7,698 руб., существующий дисконт в большей мере оправдан озвученными выше факторами.

|

|

|

|