|

|

|

Слабый доллар и падение нефти - оба этих фактора согласуются с потенциальной возможностью замедления роста мировой экономики. Надежды инвесторов по поводу результативности ближайшей встречи стран-членов ОПЕК в Дохе потихоньку рассеиваются (в отсутствии каких-либо дополнительных позитивных сигналов), доллар сдает свои позиции по отношению к серьезно укрепившейся японской йене (после официального заявления Банка Японии о том, что дополнительных мер поддержки валютного курса он предпринимать не намерен), а инвесторы вновь задаются животрепещущими вопросами о том, все ли хорошо с национальной экономикой, и, не найдя однозначного ответа, отправляются вкладываться в универсальные охранительные активы «на века» - в золото и в японскую валюту (тем самым избавляясь не только от высоко рисковых, но от любых акций в принципе). Итогом подобного сценария в четверг стала распродажа по всем фронтам: S&P500 упал на 1,2%, Dow Industrials потерял 0,98%, NASDAQ был особенно чувствителен к медвежьим настроениям, и в итоге просел на 1,47%. На секторальном уровне также не устоял никто: отрицательная динамика настигла даже традиционно консервативных коммунальщиков и телекомы. Лидерами падения же стали компании финансового сектора, потерявшие 1,8% за сутки и уже более 3% по итогам прошедшей недели. Улучшить ситуацию вчера не удалось даже вышедшим еженедельным данным по рынку труда, оказавшихся более чем хорошими: число первичных заявок сократилось до 267 тысяч, тогда как общее число заявок несущественно возросло до 2191 тысячи. Необходимо отметить, конечно, что ситуация на этой неделе выглядит более чем внушающей опасения, однако рынку предстоит столкнуться с еще одним вызовом в виде грядущего сезона корпоративной отчетности, который может стать гораздо более ощутимым (и измеримым) фактором выбора направления движения рынка. Важным событием вчерашнего дня, которое состоялось уже после окончания торгов, стала встреча главы ФРС Джанет Йеллен с тремя своими предшественниками в рамках публичной дискуссии в Международном доме (Публичном Нью-Йоркском Лектории). Надо сказать, что именно оптимистичных комментариев от госпожи Председателя рынку и не доставало вчера, ведь разговор шел именно об Америке: Йеллен дала крайне положительную оценку динамике крупнейшей экономики мира. Существенные улучшения видны как со стороны почти полной занятости, находящейся на уровне около 5% на протяжении уже нескольких месяцев, а значит ценовое давление в скором времени должно в скором времени привести и к повышению инфляции (невысокие уровни которой, по мнению главы ФРС – это явление временное, которое может поменяться уже в ближайшее время). Тем самым было подчеркнуто, что нельзя говорить об ошибочности повышения ставок в конце прошлого года, и повторение такого решения в этом году будет вполне уместным. Торги акциями на Санкт-Петербургской бирже, было заключено 2005 сделок на общую сумму 2,2 млн. долларов США. При этом наибольшим спросом по итогам вчерашних торгов пользовались акции компании Verizon Communications (VZ), Johnson&Johnson (JNJ), Facebook (FB) и Apple (AAPL). Ожидания рынка 08 апреля Судя по всему, пятница обещает быть хорошей не только из-за того, что впереди инвесторов ждут два выходных дня, но и благодаря растущей нефти и «успокоительным речам» председателя ФРС. В предвкушении сегодняшней статистики о количестве активных нефтедобывающих колец в США от Baker Hughes черное золото бойко вскарабкалась на уровень в 40 долларов и не желает оттуда уходить. Джанет Йеллен уже вторую неделю подряд секретничает со всем рынком о своей позиции по американской экономике с официальных трибун. Что ж, повторит ли успех Нью-Йоркского клуба ее вчерашнее выступление и воспримут ли это инвесторы как повод для небольшого ралли, чтобы уйти на заслуженный отдых красиво? Узнаем уже в 17.30. Обзор рынка акций.

|

|

В завершении торговой недели нефтяные котировки устремились вверх. Баррель Brent пробил два психологических уровня, затормозив на подходе к отметке $41,50. Драйверами покупок сегодня стали ожидания повышения мирового спроса на энергоносители, оживившиеся в ответ на довольно оптимистичные комментарии главы ФРС Йеллен и позитивные данные по торговому балансу в Германии, крупнейшей экономике еврозоны. Своеобразной подпиткой для сырьевого сегмента служит ожидаемое сокращение числа действующих буровых в США, о чем сегодня может сообщить компания Baker Hughes. В целом текущие нестабильные настроения на рынке нефти напоминают качели – изо дня в день мы получаем противоречивые сигналы со стороны спроса и предложения, что выливается в эмоциональные и волатильные движения. Сегодня, как мы видим, перевесила позитивная «чаша весов». В подобных условиях не стоит рассчитывать на продолжение бурного роста цен, поскольку дня этого нужны фактические подвижки, которых не ожидается вплоть до 17 апреля, когда крупнейшие экспортеры нефти сядут за стол переговоров, причем нет вовсе никаких гарантий того, что участники встречи в Дохе придут к консенсусу. Поскольку мы не наблюдаем никаких фундаментальных факторов, которые стояли бы за сегодняшним ралли, то полагаем, что уже в скором времени Brent настигнет коррекция. К тому же, в условиях повышенной неопределенности многие участники рынка могут зафиксировать прибыль перед уходом на выходные, что также способно оказать влияние на поведение котировок. Если отчет от Baker Hughes отразит очередное снижение числа буровых, Brent может закрыться выше отметки $40. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

Упорное нежелание ЕЦБ выбрасывать белый флаг перед низкой инфляцией не позволило EUR/USD закрепиться выше основания четырнадцатой фигуры. Наступательный пыл «быков» остудили комментарии Питера Праета и Марио Драги. Первый говорил о вертолете денег, термине, употребляемом для обозначения передачи ликвидности непосредственно в руки экономики, зачастую минуя посредников в лице коммерческих банков, второй – о том, что борьба с дефляцией будет не менее напряженной, чем в прежние годы из-за нестабильности внешних условий. Что же, если Вашингтону можно кивать на международные риски, то почему Франкфурту не пойти той же дорогой? Пожалуй, отметку 1,15 можно смело назвать уровнем, при достижении которого Европейский центробанк включает микрофон. Так было в августе и в октябре 2015, когда Витор Констанцио и Ив Мерш при помощи «голубиной» риторики послали EUR/USD на юг. По мнению Morgan Stanley, ЕЦБ будет вынужден снизить ставки, если пара поднимется к 1,17. Вербальные интервенции ЕЦБ Источник: Wall Street Journal. Несмотря на разногласия в составе Управляющего совета по поводу необходимости расширения пакета стимулирующих мер в марте (4 члена из 25 были против этого решения), у Европейского центробанка есть не только порох в пороховницах, но и поддержка большинства. Вместе с тем, по мнению Pimco, в условиях, когда регуляторы понимают, что ревальвация гринбек противоречит интересам мировой экономики, трехлетнее ралли доллара США подошло к концу. Пара EUR/USD продолжит долгосрочную консолидацию и о достижении паритета можно перестать мечтать. На мой взгляд, гипотеза о том, что сильный «американец» угрожает глобальному ВВП сомнительна. Не совсем верно отождествлять интересы ФРС и мировой экономики. Сила Штатов способна вытянуть последнюю из омута. При этом, согласно последнему опросу Wall Street Journal, для того чтобы уровень безработицы в США остался прежним non-farm payrolls должны увеличиваться не на 100 тыс, как считают отдельные полпреды Федрезерва, а на 145 тыс. Что касается наиболее вероятного месяца второго повышения ставки по федеральным фондам, то здесь, по-прежнему, лидирует июнь. В его пользу высказались 75% из 69 респондентов. Только один специалист проголосовал за апрель, хотя еще в марте таковых было четверо. Вероятность продолжения цикла нормализации в июне оценивается в 55%, в апреле – в 11%. Прогнозы по занятости Источник: Wall Street Journal. Прогнозы по срокам второго повышения ставки ФРС Источник: Wall Street Journal. После публикации протоколов FOMC и ЕЦБ внимание инвесторов переключается на Джанет Йеллен, которая приняла участие в исторической встрече бывших глав ФРС в лице Пола Волкера, Алана Гринспена и Бена Бернанке. Квартет, находящийся у власти 37 лет, не выразил беспокойства по поводу потенциальной рецессии и пузырей на рынках активов, при этом Йеллен назвала декабрьский старт монетарной рестрикции оправданным шагом. Быть может ее мнение относительно перспектив повышения ставки по федеральным фондам после выхода в свет сильной статистики по рынку труда США за март изменится? Обсудить с автором

|

|

Участники финансовых рынков разочарованы действиями крупнейших мировых центробанков и считают, что последние утратили контроль над процессами, происходящими в денежно-кредитной сфере и отчасти на финансовых рынках. После недавнего снижения ключевой депозитной ставки в Японии и расширения программы количественного смягчения в еврозоне йена и евро укрепились к доллару, а инфляционное давление в рассматриваемых регионах существенно не повысилось. Слабость доллара связана с коррекцией темпов повышения ключевой процентной ставки в США, которые зависят от состояния здоровья не только экономики США, но и экономик развивающихся рынков, особенно Китая (где наступила пока лишь временная стабилизация). Обвал цен на нефть до многолетних минимумов привел к перераспределению денежных ресурсов от стран экспортёров нефти к импортерам нефти, но усилил кредитные риски в сфере энергетики. По прогнозам МВФ (и крупнейших рейтинговых агентств, которые еще давались в конце 2015 года), волна корпоративных дефолтов может накрыть развивающиеся страны в 2016-2017 годах. Предпосылки – рост корпоративного долга к ВВП в странах с формирующимся рынком, повышение стоимости заимствований в долларах США. В зоне риска находятся Китай, Бразилия, Турция, Мексика и т.д. РФ в плане макроэкономической устойчивости держится неплохо. Ее госдолг к ВВП не превышает 16%, а дефицит бюджета к ВВП – 3%. С января 2014 года по сентябрь 2015 года внешний долг РФ к ее ВВП снизился на треть. Полагаем, во 2 кв. 2016 года пока ФРС США будет медлить с дальнейшим повышением процентных ставок РФ сможет относительно успешно разместить еврооблигации (ее текущий кредитный рейтинг от S&P является явно заниженным). По нашим оценкам, занять 3 млрд долл. РФ сможет одним траншем на 10 лет под ставку 5,6% ( в 2013 году РФ занимала на этот срок под ставку 5,112%). Вчера стало известно о том, что помощь в размещении российских еврооблигаций окажет итальянский банк Intesa. Больше аналитики от Exness.

|

|

Останкинский мясокомбинат представил результаты за 2015 г. см таблицу http://bf.arsagera.ru/ostankinskij_myasopererab... Выручка компании выросла на 13,8%, составив 36,8 млрд рублей. Факторами роста доходов комбината остаются как увеличение цен на продукцию, так и рост объемов производства, вызванное ограничением поставок импортных мясных изделий. Операционная рентабельность ОМПК составила 2.2%, мы наблюдаем удвоение по этому показателю относительно прошлого года. В результате операционная выросла в 2,2 раза, достигнув 811,2 млн рублей. Основной причиной такого роста стало снижение цен на сырье, наблюдавшееся в прошлом году на мировом рынке. Причина обвала цен на свинину, связана с переделом мясного рынка крупнейшими компаниями, получающими значительную господдержку и имеющими преимущество по себестоимости перед мелкими производителями. Дополнительным положительным фактором стала девальвация валют-стран основных поставщиков сырья (в частности, бразильского реала). С учетом положительного сальдо прочих доходов и расходов чистая прибыль компании в отчетном периоде выросла в 2,3 раза – до 812,5 млн рублей. Отметим, что в 2015 году в Смоленской области был запущен крупный мясоперерабатывающий завод «Гагарин-Останкино», первая очередь проекта включает – цех по убою свиней до 240 голов в час и производству полуфабрикатов до 200 тонн в сутки, вторая очередь – цех по выпуску сырокопченых колбас и деликатесов, мощностью до 50 тонн в сутки. После введения в эксплуатацию всех производственных мощностей предприятие будет способно выпускать до 2000 голов свинины за смену. Общий объем инвестиций в реализацию проекта составит 3,5 миллиардов рублей. С учетом этой информации мы планируем перевести модель по ОМПК с РСБУ на МСФО, с тем, чтобы учесть потенциальную консолидацию в финансовых показателях компании новых мощностей. После выхода отчетности мы незначительно изменили прогноз финансовых показателей на 2016 год, предусмотрев более серьезный рост в последующие годы. см таблицу http://bf.arsagera.ru/ostankinskij_myasopererab... На данный момент акции компании торгуются с P/BV 2016 около 0,4, и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

|

|

Панамский канал является неким пропускным пунктом между Азией и Латиноамериканскими странами. Канал обеспечивает промышленный путь между двумя регионами, тем самым обретая статус мирового центра судовой логистики. Панамский канал, которому уже более ста лет, не прекращает модернизироваться. Длительное расширение, работы над которым начались еще с 2009 года, подходят к концу. Последние действия уже завершены, экспериментальные тесты отобразили положительный результат и, по мнению главы администрации Панамского канала Хорхе Кихано,дополнительная ветка будет открыта с 26 июня текущего года. Канал является межокеанской артерией, которая обеспечивает экспорт нескольких географических регионов одновременно. С 2000 по 2009 гг. экспорт латиноамериканских стран в Китай значительно вырос. В 1980 годах экспорт Колумбии в Китай оценивался в 10 млн. долларов, а в 2010 составлял уже 5 млрд. долларов. В случае расширения канала, Китай получит огромный приток ресурсов, что повысит спрос на промышленные и драгоценные металлы. Китайская Народная Республика, как мировой лидер по употреблению промышленных металлов, получит еще больше сырья, ведь многомиллиардные контракты уже заключены и подписаны. Но если кто-то получает прибыль на рынке – кто-то другой её теряет. А по ту сторону моста станет США, ведь расширение Панамского канала ускорит проход товаров с Азии к западной части США и уменьшит необходимость тратить дополнительные ресурсы на логистику: на поезда с порта Лос-Анджелеса. Таким образом, самый большой порт США теряет ряд контрактов, а государство – существенный источник налога, ведь прямая поставка через канал будет, во-первых, быстрей, а во-вторых, дешевле. Как бы там ни было, мировая экономика в целом получит значительный допинг. Дополнительная ветка Панамского канала поспособствует росту стран Латинской Америки, в особенности Колумбии, Чили и Бразилии. Первые две заключили договор о поставке меди, цинка и железной руды. Для Аргентины Китай уже стал важным стратегическим партнёром, который импортирует рекордные количества сои. Для стран Латинской Америки китайский «голод» на сырье увеличивает темпы роста ВВП. За последние 10 лет ВВП региона составил 4% против 3% десятилетием ранее. Положительные темпы роста экономики смогут вывести страны Латинской Америки с затянувшегося кризиса. Таким образом, если раньше экономические проблемы США напрямую отображались на ситуации в странах Латинской Америки, то сейчас благодаря Азиатскому региону, проблемы ближайшего соседа уже не такие существенные. 26 июня станет датой нового экономического роста для стран Латинской Америки и для мировой экономики в целом.

|

|

Цены нефтяных фьючерсов устойчиво сохраняются у верхних границ текущих диапазонов. Основным фактором, поддерживающим котировки, остаётся встреча экспортёров в Дохе 17 апреля. По мере её приближения появляются новые предложения по возможным компромиссам между странами. Теперь Катар предлагает заморозить объёмы не на январском, а на февральском уровне. Это, как предполагается, может облегчить присоединение Ирана к договоренностям, поскольку в феврале его добыча увеличилась на 6%. На наш взгляд, для компромисса это недостаточно. Поскольку Иран ясно заявил, что готов заморозить объём только при выходе на 4 млн. барр/сутки, в 2017 г., а пока он остаётся менее 3 млн. барр. Однако сам факт каких-то подвижек в ожидании встречи поддерживает цены «на вдохе». Они вновь оказались у границ локальных сопротивлений, которыми сейчас выступают зоны $40,5-41/барр. по Brent и $38,6-40/барр для WTI. Тогда как поддержки - на 38,3 и 36,2 соответственно. И есть вероятность сохранения бокового движения в пределах указанных коридоров в ближайшие дни, поскольку основные текущие драйверы учтены в ценах. При этом на ослабление котировок чёрного золота к нижним границам диапазонов могут оказать давление такие факторы. Коррекция фондовых индексов на снижение, уменьшение склонности к рискам, отход американского доллара от годовых минимумов. Так, мировые площадки показывают единодушное уменьшение индексов акций на 0,5-1,5%. Индекс страха VIX немного поднялся выше «спокойного» уровня 14-15 п - до 16,2 п. Индекс доллара оттолкнулся от важнейшей поддержки в 94 п. и торгуется выше 94,5 п. со склонностью к дальнейшему повышению. На фоне ослабления фондовых активов и российские индексы могут испытывать давление. Индекс ММВБ , остающийся с конца марта стабильным в узком диапазоне, может снизиться к 1845 п. Рубль способен «отыграть» некоторое повышение цен нефти 8 апреля и укрепиться к доллару , тестируя зону 67,4 - 67,6 руб/дол. Однако, на наш взгляд, так же как сохраняется в перспективе понижательное движение по нефти к вышеуказанным целям, так и для рубля станет актуальным ослабление к 69 руб/дол. Марк Гойхман, аналитик TeleTrade

|

|

Рубль был апатичен к внешним раздражителям на торгах четверга, несмотря на довольно широкий размах внутридневного диапазона по нефти. Североморская Brent не смогла закрепиться над отметкой $40/барр., однако к закрытию торгов восстановилась над $39. По итогам малоактивной сессии на Московской бирже российская валюта потеряла порядка 0,5% к доллару и евро, обосновавшись в районе 68 руб. и 77,40 соответственно. На данном этапе, когда рынок пребывает в режиме ожидания апрельской встречи экспортеров в Дохе, потенциал движения котировок нефти в обоих направлениях ограничен. При этом локальные всплески продаж и покупок обусловлены эпизодическими, а не фундаментальными факторами. К таковым можно отнести недавние данные о сокращении запасов энергоносителей в США, реакция на которые носила непродолжительный характер. Полагаем, что этим и обусловлено текущее «спокойствие» рубля, который, похоже, нащупал зону комфорта выше уровня прочного уровня поддержки 67,50 руб. в паре с долларом. Однако сегодня стабильность рубля может оказаться под угрозой ввиду потенциального укрепления доллара в ответ на выступление главы ФРС. Минувшей ночью Дж. Йеллен довольно оптимистично высказалась на тему состояния экономики, которая, по ее словам, движется по пути, соответствующему дальнейшему повышению ставки. Эти относительно «хищные» в сравнении с недавним тоном заявления могут оказать давление на рисковые активы, включая нефть и рубль, а также обусловить повсеместный рост доллара. Таким образом, доллар может посягнуть на уровень 68,80 руб., прорыв которого откроет путь к 69 руб. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

После двух дней роста котировки нефти сорта Brent оказались в замешательстве. Отыграв позитивные данные по запасам в США, которые неожиданно сократились на минувшей неделе, энергоноситель вновь переключился на главный повод для беспокойства – перенасыщенность рынка. Виновником падения цен под отметку $39/барр. на сей раз стал Ирак, который, по сведениям госкомпании South Oil в текущем месяце увеличил экспортные поставки нефти до 3,494 млн барр./сутки от апрельского уровня 3,286 млн. Эти цифры в очередной раз напомнили участникам рынка о проблеме избыточного предложения в условиях потенциальной угрозы снижения спроса. «Масла в огонь» подлил Goldman Sachs, который усомнился в способности стран ОПЕК и не входящих в картель государств по факту заморозить квоты на добычу даже в случае достижения договоренности. Напротив, по прогнозам банка, в этом году ОПЕК нарастит производство на 600 тыс. барр./сутки, а в 2017 году еще на 500 тыс. барр./сутки. Тот факт, что на уходящей неделе непреодолимым сопротивлением стал уровень $40, говорит об угасающих надеждах и самого рынка на реальные договоренности экспортеров и эффективность этой инициативы в целом. Сегодня нефть вряд ли получит ощутимый толчок к росту в свете потенциального продолжения бегства от рисков. В первой половине дня рынки будут отыгрывать позднее выступление Дж. Йеллен, которая отметила прогресс в отношении инфляции и ВВП в целом, упомянув при этом о соответствии состояния экономики страны режиму повышения ставок. Более жесткая позиция главы ФРС в контрасте с недавними крайне «голубиными» комментариями может вызвать волну продаж рисковых активов в качестве первоначальной реакции, что чревато ослаблением позиций Brent. Однако в случае реализации такого сценария падение, как нам видится, будет ограниченным, и неделя завершится над отметкой $39/барр. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

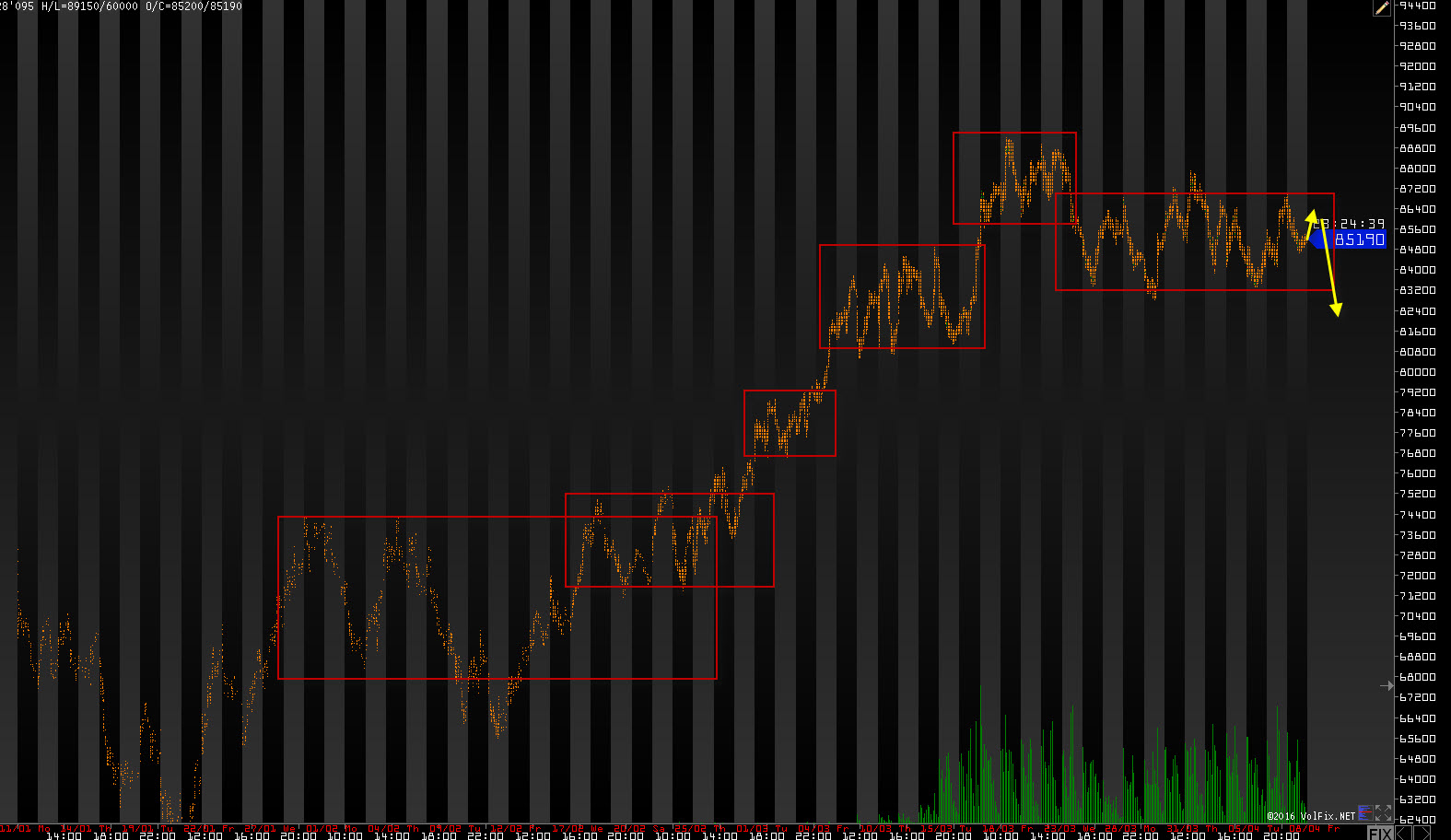

Всех приветствую. S&P500 выполнил пробил нижнюю границу боковика. Пока что боковик продолжается. Сегодня жду возврата в боковик и, после закрепления внутри, жду движения к верхней границе боковика. 1. RTS

РТС пока что в середине боковика. Да, он попытался пойти по стрелочке вчерашнего обзора, но пока что признака выхода вниз нет. Я все же жду движения к нижней границе, но возможен еще один рывок к верхней границе. 2. EUR/USD: Евро продолжает топтаться в боковике. Сегодня ожидаю выхода на верх. Баланс по прежнему лонговый. Полный обзор и видео обзор можно посмотреть здесь>>> Все открытые позиции буду дублировать в твиттере. Всем удачных торгов. Источник статьи и видео обзор http://5dtrade.com/rhk

|

|

|

|