|

|

|

В последний торговый день уходящей недели российский фондовый рынок ощущает на себе нарастающее давление со стороны негативного внешнего фона. Несмотря на благоприятную статистику из Китая, где ВВП вырос в соответствии с прогнозом, мировые площадки демонстрируют негативную динамику на фоне коррекции котировок нефти в преддверии воскресной встречи в Дохе. Во второй половине дня рублевый ММВБ удерживается над отметкой 1900 пунктов, а РТС теряет более 1%, достигнув уровня 908 пунктов. Баррель Brent уже ушел ниже $43, а рубль теряет в среднем около 0,5% к доллару и евро соответственно. В условиях закрытия позиций по нефти, которая стремительно корректируется в ожидании судьбоносных переговоров в Катаре, акции нефтегазового сектора дешевеют. «Газпром» и «Роснефть» снижаются на 1% и 1,5% соответственно. На отрицательную территорию перебрались и бумаги финансового сектора, хотя изначально торговались в «плюсе» на фоне стабильности рубля. Министр финансов РФ Антон Силуанов заявил, что сделка по приватизации 19,5% акций «Роснефти» может состояться уже в следующем полугодии. По оценкам властей, продажа этой доли принесет в бюджет 650 млрд рублей. Это акции станут самым дорогим государственным активом, который планируют приватизировать в этом году. Напомним, что ранее президент Владимир Путин объявил о решении государства продать в 2016 году доли в «Роснефти», «Башнефти», ВТБ, «Алросе» и «Совкомфлоте». Перед наступлением важных для рынка нефти и всех мировых площадок выходных, в ходе которых решится вопрос, касающийся заморозки добычи на январских уровнях странами в формате ОПЕК+, российский рынок может продолжить откат после недавнего ралли к новым максимумам года. Дальнейшая фиксация прибыли на рынке нефти поставит под угрозу целостность психологических уровней по ММВБ и РТС на 1900 пунктов и 900 пунктов соответственно. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Коршуновский ГОК представил бухгалтерскую отчетность по РСБУ за первый квартал 2016 года. См. таблицу Выручка компании снова сокращается двузначными темпами (-24.5%, здесь и далее г/г) до 1.9 млрд рублей. О причинах снижения судить непросто, поскольку компания не раскрывает внутригодовые операционные показатели, однако, на наш взгляд, в первую очередь, это связано с сокращением объем добычи и реализации ЖРК. Операционные расходы сокращались более медленными темпами, составив 2.3 млрд рублей. Таким образом, на операционном уровне убыток вырос в 4 раза – до 427 млн рублей. Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, имея на балансе только 39 млн рублей заемных средств и порядка 22 млрд рублей выданных займов, которые принесли компании в отчетном периоде 672 млн рублей финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 12%. Отрицательное сальдо прочих доходов/расходов составило 75 млн рублей. В итоге благодаря финансовым доходам ГОК зафиксировал чистую прибыль в размере 170 млн руб., отразив ее падение в 3.5 раза. См. таблицу По итогам внесения отчетности, оказавшейся несколько хуже наших ожиданий, мы понизили прогноз финансовых результатов. В ближайшие 2 года мы не ожидаем значительного роста объемов производства. Несмотря на то, что акции Коршуновского ГОКа оценены в 0.35 балансовой стоимости (по состоянию на конец первого квартала), они не входят в число наших приоритетов из-за слабого потенциала роста финансовых результатов.

|

|

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 2015 год. См. таблицу Выручка компании выросла на 1,0%, составив 69,7 млрд руб. Основное направление – выручка от услуг по передаче электроэнергии - показала сопоставимый рост. Плата за присоединение выросла на 12,8% до 2,64 млрд руб. Аналогичные темпы роста продемонстрировали и прочие доходы, составившие 500 млн руб. Операционные расходы сократились на 1,6% вследствие сокращения отчислений в резервы под обесценение основных средств и снижения прочих расходов В итоге прибыль от продаж выросла на 70% до 2,67 млрд руб. Сальдо финансовых статей не сильно исказило итоговый результат, оставшись примерно на уровне прошлого года. В итоге чистая прибыль составила 1,48 млрд руб. (+77,5%). Отчетность вышла в соответствии с нашими ожиданиями. По ее итогам мы не стали вносить существенных изменений в модель компании. См. таблицу Исходя из скорректированных планов капвложений и наших расчетов, мы ожидаем, что компания сможет профинансировать объем ввода основных средств за счет собственных источников, и прежде всего, амортизации: ежегодный объем финансирования капитальных вложений до 2020 г. должен составить около 6 млрд рублей. На данный момент акции компании торгуются с P/E 2016 свыше 5 и пока не входят в число наших приоритетов.

|

|

Торговая сессия в четверг выдалась довольно сложной, так как большинство ожиданий инвесторов не оправдались, а сюрпризы были преподнесены оттуда, откуда никто и не мог ждать. В то время как инвесторы, надеявшиеся на столь же неплохую отчетность, какая была продемонстрирована J.P.Morgan в среду, пристально следили за результатами Bank of America и Wells Fargo (два этих крупных банка отчитались о снижении прибыли на 15 и 6% по сравнению с аналогичным периодом в прошлом году, чем изрядно разочаровали инвесторов), приятный сюрприз был преподнесен макроэкономической статистикой. По итогам прошедшей недели число первичных заявок на пособия по безработице существенно упало c 266 тысяч до 253 (зафиксировавших на наименьшей отметке с 1973 года!), тем самым указывая на устойчивость рынка труда. Также вышедший вчера индекс потребительских цен утвердил на рынке понимание того, что инфляция в марте выросла на 0,1%, в основном из-за роста цен на бензин, тогда как цены на остальные товары росли существенно более медленными темпами. Устойчиво низкий уровень инфляции в очередной раз подтверждает, что Федеральная Резервная система продолжит держаться осторожного поступательного курса повышения процентных ставок. Рынок продолжает уделять особое внимание решениям регулятора, очевидно, большее, чем довольно слабой корпоративной отчетности. Фундаментальные показатели игнорируются, и хорошие новости в отношении ставок становятся стимулом для дальнейшего движения индексов к своим годовым максимумам. Если такая ситуация продолжится, то следует ожидать пробития индексом S&P500 уровня в 2100 пунктов. По итогам четверга индексы закрылись без существенных изменений: S&P 500 прибавил 0,02% на фоне роста акций биотхенологического и финансового сектора, Dow Jones Industrial Average укрепился на 0,1%, во многом благодаря акциям J.P.Morgan, растущим второй день подряд (плюс 1,29% в четверг). Nasdaq Composite делал попытки выйти в плюсовую зону, однако на закрытие торгов оказался в небольшом минусе в 0,03%. В рамках торгов акциями на Санкт-Петербургской бирже в четверг было заключено 1182 сделки на общую сумму более 1,8 млн. долларов США. При этом наибольшим спросом по итогам вчерашних торгов пользовались акции компании Apple (AAPL), Johnson&Johnson (JNJ), Facebook (FB) и Verizin Communications (VZ). В центре внимания в пятницу находятся Китай, данные по которому уже успели взбудоражить азиатские рынки, и ожидания рынка по встрече стран-экспортеров нефти в Дохе в ближайшее воскресенье. Оба этих фактора задали настроение с самого утра: ВВП Поднебесной по итогам первого квартала вышел in-line с рыночными ожиданиями в 6,7%, но факт замедления роста даже по сравнению с 4 кварталом 2015 года сыграл с рынком злую шутку. Внимание китайских инвесторов уже не было обращено ни на промышленное производство, выросшее лучшее ожиданий рынка на 6,8% в марте, на заднем плане также оказались розничные продажи, которые также выросли на 10,5%, и число вновь построенных домов, увеличившееся на 19,2% за первые 3 месяца года. Все же вопрос о том, замедляется глобальная экономика или нет, остается самым животрепещущим. «Нефтяная зависимость» фондового рынка также сегодня может сыграть с ним злую шутку: ждать хороших результатов от переговоров в Дохе кажется все более не благодарным делом, с учетом редко соглашающихся между собой стран-экспортеров и уже определенной позицией Ирана по тому, что их представитель в лице Министра энергетики на переговорах присутствовать не будет. Что ж, будем надеяться на базовый сценарий для рынка с возможностью включения программу всех стран, кроме Ирана (если, конечно, Саудовская Аравия сумеет поступиться своими принципами участия в заморозке без иранского участия). Надеемся на лучшее, однако ожидаем худшего: ожидается, что при самом плохом варианте развития событий нефть может уйти вниз как минимум на 5 долларов, что может стать не самым позитивным стимулом в начале грядущей недели. Вряд ли от такого шквала опасений рынку удастся сегодня отмахнуться: путь американскому рынку вниз вслед за Европой и Азией. Обзор рынка акций.

|

|

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 2015 год. См. таблицу Выручка компании сократилась на 9,7%, составив 42,4 млрд руб. Основной причиной снижения доходов стало выпадение доходов от реализации электроэнергии в связи с прекращением деятельности по сбыту электроэнергии в Мурманской области в границах зоны деятельности ОАО «Колэнергосбыт». Основное же направление доходов - выручка от реализации услуг по передаче электроэнергии – показало рост на 18%, что связано с ростом среднеотпускного тарифа. Операционные расходы испытали большее снижение (-14,9%) вследствие сокращения расходов на приобретение электроэнергии для перепродажи и отсутствия начисленных резервов по обесценению основных средств. В итоге прибыль от продаж составила 1,9 млрд руб. против убытка 516 млн руб. годом ранее. На фоне финансовых доходов компании (948 млн руб.) расходы на обслуживание долга составили 1,76 млрд руб., при этом сам долг в отчетном периоде сократился с 18,45 млрд руб. до 15,1 млрд руб. Снижение расходов по финансовым статям произошло за счет отсутствия резервов под обесценение финансовых активов (в 2014 г. указанный резерв составил 1,66 млрд руб.). В итоге чистая прибыль составила 814,8 млн руб. против убытка в 2,2 млрд руб. годом ранее Отчетность вышла лучше наших ожиданий в операционной части, прежде всего, за счет более высокого среднего тарифа, что сказалось на росте выручки. Мы изменили свои прогнозы в сторону увеличения показателей на 2016-2020 г.г. за счет большего роста линейки средних расчетных тарифов. См. таблицу Исходя из скорректированных планов капвложений и наших расчетов, мы ожидаем, что компания сможет профинансировать объем ввода основных средств за счет собственных источников, и прежде всего, амортизации: ежегодный объем финансирования капитальных вложений до 2020 г. должен составить около 5 млрд рублей. На данный момент акции компании торгуются с P/E 2016 в районе 5 и пока не входят в число наших приоритетов.

|

|

Удивительная эйфория финансовых рынков последних дней получает всё новую подпитку. Позитив исходит от двух основных драйверов. Во-первых, Китай день за днём снабжает рынки оптимизмом. Здесь и улучшение индексов деловой активности в Поднебесной, и повышение прогнозов МВФ по её экономическому росту, и резкий рост экспорта. А в пятницу, 15 апреля, вышли показатели по объёмам экономики. Изменение ВВП первого квартала совпало с прогнозами - 6,7 % . Но при этом в марте увеличились розничные продажи - на 10,5% против 10,2% в феврале. (Выглядит резким контрастом с вышедшим накануне этим показателем в США, упавшим на 0,3% - вот вам и развивающийся рынок Китая и развитый - в Штатах...). Промышленность Китая показала 6,8% повышения в марте при 5,4% месяцем ранее. А поскольку индустрия занимает основную долю в экономике страны, есть вероятность преодоления спада темпов ВВП впоследствии. Тем более, что и инвестиции в основной капитал увеличились на 10,7% при прошлом значении 10,2%. Итак, одна из основных болевых точек мирового замедления показывает редкий позитив. Он подпитывает и вторую причину оптимизма рынков - высокие нефтяные цены на ожиданиях договоренностей о заморозке добычи на встрече в Дохе 17 апреля. И вот уже Международное энергетическое агентство (МЭА) поменяло свои прогнозы и утверждает, что до конца 2016 года мировое потребление нефти вырастет на 1,2 млн. барр/сутки, тогда как производство вне ОПЕК сократится, прежде всего в США. И это в совокупности приведёт к резкому уменьшению избытка углеводородов - с 1,5 млн. барр до 0,2 млн. барр. в сутки. Данные причины поддерживают стойкий аппетит к риску. Индекс страха VIX за день снизился ещё на 1% до уровня 13,7 п. Однако итоги встречи в Дохе могут разочаровать. Очень вероятно, что реальных твёрдых договорённостей достичь не удастся. И будет лишь попытка «сохранить лицо» в формулировках позиций стран. А даже в случае подписания соглашения сохранение существующих объёмов добычи не изменит пока превышение предложения над спросом. Предполагаем, что в последний день недели, да ещё накануне важнейшего воскресного события вполне вероятна фиксация прибыли осторожных инвесторов и некоторая коррекция и нефтяных цен, и фондовых индексов. Для индекса ММВБ это может означать снижение к 1900 п. Пара доллар/рубль в случае коррекции нефти способна подняться к 66,5 ркб/долл. А дальше всё будет зависеть от результатов встречи в Дохе. Поэтому в понедельник при открытии рынков возможны гэпы. Причём как в сторону роста, так и в сторону падения активов. Марк Гойхман, аналитик TeleTrade

|

|

C момента мартовского заседания Федрезерва, который обвалил доллар пересмотром прогнозов по ставкам, на рынках не прекращаются разговоры о том, когда регулятор решится на следующий шаг. Взвешивая все «за» и «против», игроки пока не склонны рассчитывать на энергичное ужесточение денежно-кредитной политики регулятора. К слову, об этом говорит и динамика американской валюты, которая, несмотря на локальные всплески покупок, сейчас не выглядит привлекательной. В первую очередь рынок отталкивается от обозначенных центробанком двух повышений в этом году. В качестве наиболее вероятного сценария сейчас рассматривается декабрь, тогда как другие оценки выглядят неоднозначно. Безусловно, принимая решения, ФРС во многом будет ориентироваться на поступающую макростатистику. Однако не стоит сбрасывать со счетов и внешние факторы, тем более что недавно Дж. Йеллен сделала на них акцент. Повысить ставку в июне регулятору может помешать референдум в Великобритании. Сейчас рынок несколько абстрагировался от этого риска, поскольку внимание на себя перетянула нефть, которая с замиранием ждет встречи экспортеров в Дохе. Однако по мере приближения голосования в Британии волнение может вернуться на фондовый рынок Европы и перекинуться по цепочке на остальные площадки мира. В условиях стресса и неустойчивости рынков Федрезерв вряд ли рискнет повышать стоимость кредитования. Мы бы не стали делать ставки и на осенний период. Как мы помним, в ноябре состоятся президентские выборы, так что все внимание будет сфокусировано на политическом фронте. Поэтому мы все же склоняемся к тому, что в текущем году будет лишь одно повышение ставки – в декабре – при условии, что этому шагу будет соответствовать экономическая картина в стране. В этом аспекте особое внимание будет уделяться темпам роста потребительских расходов и инфляции, которая в прошлом месяце не оправдала ожиданий рынков. Для доллара такой сценарий будет означать более длительный период снижения. Если при этом ЕЦБ даст понять, что не станет принимать дополнительных мер смягчения, у пары EURUSD будет шанс подняться выше уровня 1.15 в более долгосрочной перспективе. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

В четверг рубль демонстрировал сдержанную динамику на фоне осторожности участников рынка, которая все отчетливее проявляется на рынке по мере приближения саммита в Дохе. Большую часть дня российская валюта пыталась укрепиться в условиях возвращения североморской Brent выше уровня $44/барр. Вечером рубль прибавлял порядка 0,5% к доллару и евро. В сырьевом сегменте все сильнее ощущается нервозность в преддверии переговоров ОПЕК+. К тому же, на рынок продолжает поступать противоречивая информация. В частности, появились слухи о том, что соглашение о заморозке добычи будет сформулировано в свободной форме с небольшим числом обязательств. Другими словами, это, соглашение, скорее всего, будет простой формальностью, которую никто соблюдать не станет. С другой стороны, поддержку энергоносителю оказал прогноз МЭА по мировому спросу, который был повышен на 100 тыс. барр./сутки. Эти сигналы обусловили довольно высокую волатильность котировок внутри дня, которые под занавес вернулись на исходные позиции, снова утратив отметку $44. Поскольку черное золото растеряло набранные очки уже после закрытия российского рынка, рубль будет отыгрывать этот фактор в начале сегодняшних торгов. Не исключено, что Brent будет демонстрировать нисходящий уклон на фоне фиксации прибыли перед наступлением судьбоносных выходных. На этом фоне российская валюта может показать аналогичную динамику, однако в целом движения на рынках будут скованными в условиях осторожности игроков перед важным для нефти событием. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

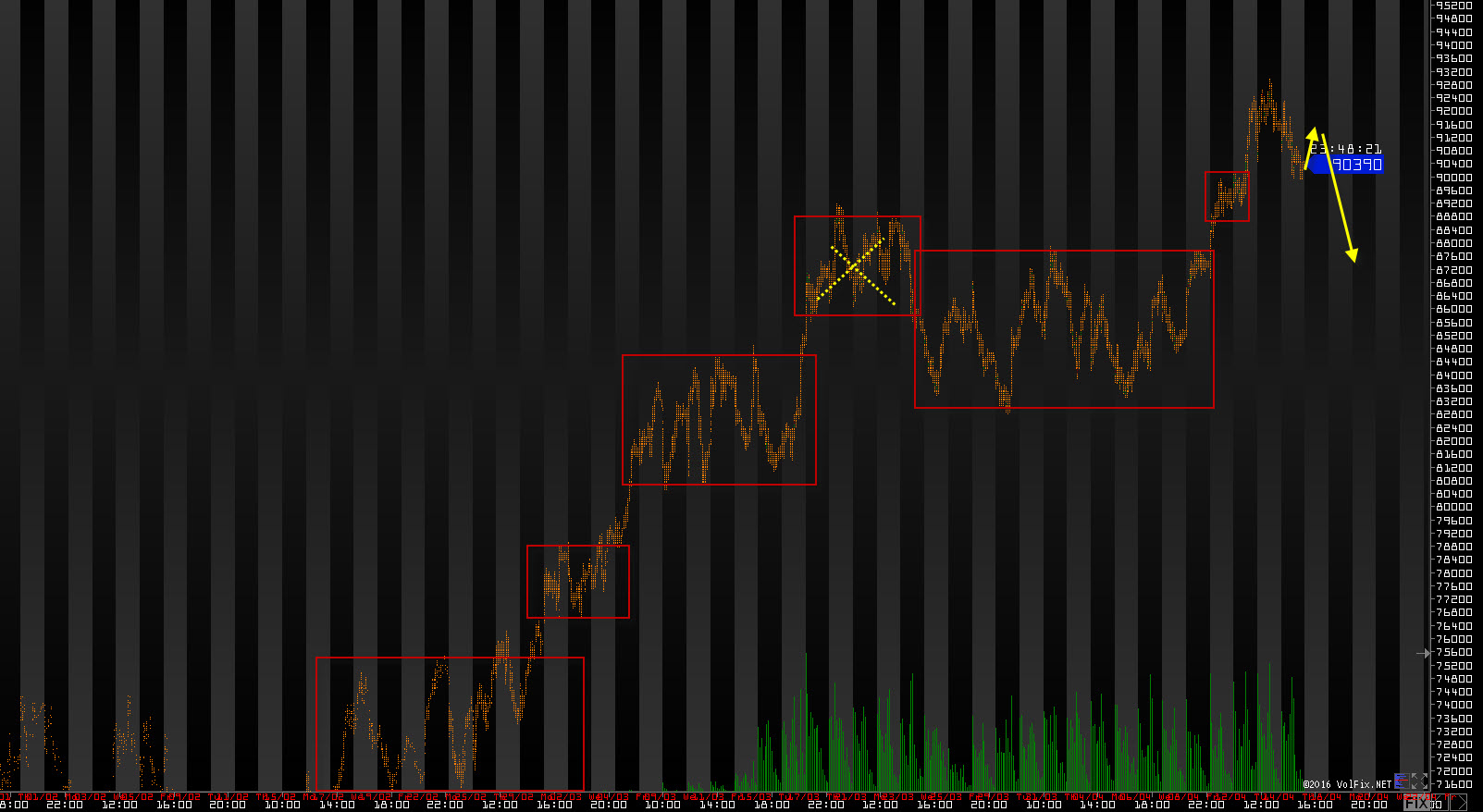

Всех приветствую. S&P500 продолжил идти в лонг. Но видно что фьючерсу уже сложно бороться с продавцами. Сегодня жду возврата в предыдущий боковик. 1. RTS

РТС весь вчерашний день потратил на то, чтобы выполнить план первой стрелочки. Но к сожалению для покупателей, рынок так и не нашел быков, которые бы оттолкнули цену вверх. Раз крупного игрока пока нет, думаю что падение продолжится до 88, возможно после провокации вверх. 2. EUR/USD: Евро ударило чуть ниже и попыталось откупиться, но пока что все без сильных движений. Сегодня жду роста, но понимаю, что сверху есть очень сильная зона сопротивления, которую фьючерсу будет трудно преодолеть. Полный обзор и видео обзор можно посмотреть здесь>>> Все открытые позиции буду дублировать в твиттере. Всем удачных торгов.

|

|

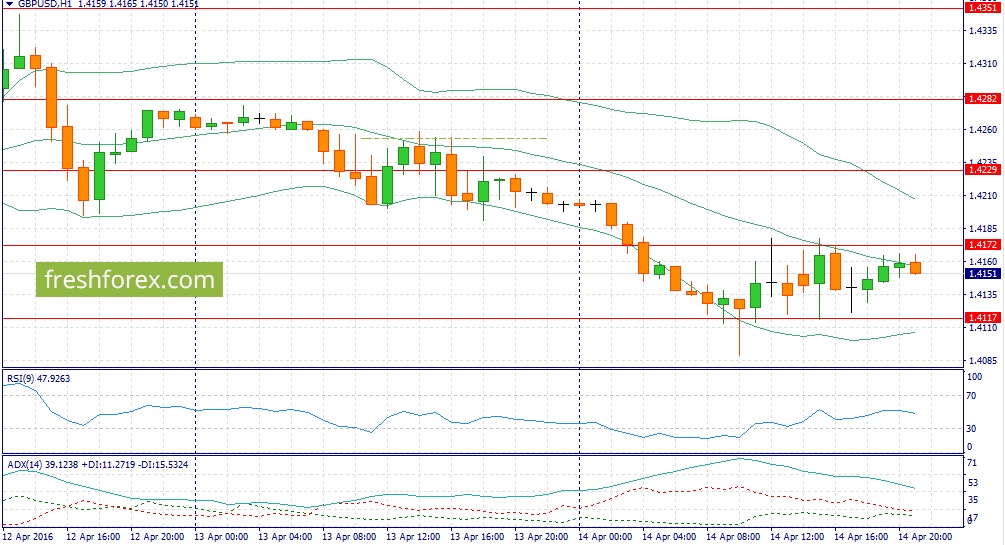

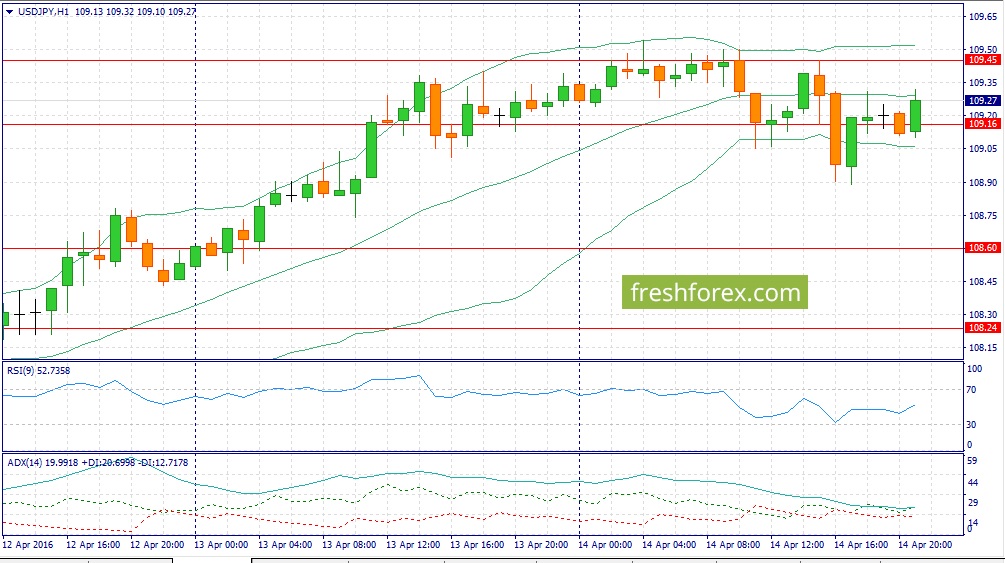

События, на которые следует обратить внимание сегодня: 05.00 мск. Китай: Изменение объема реального ВВП за 1 квартал (предыдущее значение 6.8% г/г; прогноз 6.7% г/г). 16.15 мск. США: Изменение объема промышленного производства за март (предыдущее значение -0.50% м/м; прогноз -0.10% м/м). 17.00 мск. США: Индекс настроения потребителей от университета Мичигана за апрель (предыдущее значение 91.0; прогноз 92.3). EUR/USD: В первой половине дня основным событием станет публикация релиза по ВВП Китая за первый квартал. Опережающие индикаторы PMI производственной сферы и сферы услуг указывают на то, что следует ожидать снижения экономического роста. Оба показателя продемонстрировали негативную динамику в первом квартале. Нельзя обойти стороной и сильное снижение прямых иностранных инвестиций. Единственное позитивное звено – это профицит торгового баланса, который в первом квартале 2016 года вырос на 1,63% г/г. Умеренно негативные данные из Поднебесной будут способствовать снижению “аппетита к риску”, что позитивно отразится на стоимости евро, как валюты фондирования. Далее, следует обратить внимание на макроэкономическую статистику из США. Показатель промышленного производства за март может выйти чуть лучше консесус-прогноза, на фоне позитивной динамики ISM производственной сферы. Напомню, что в начале месяца ISM отрапортовал о росте деловой активности в производственной сферы: показатель PMI впервые за 5 месяцев продемонстрировал рост выше уровня 50%. Отчет по потребительской активности от университета Мичигана на мой взгляд, не сможет порадовать трейдеров данными лучше медианы прогнозов. Несмотря на рост занятости и увеличение доходов населения- американцы начинают больше сберегать, чем тратить и этот фактор указывает на снижение потребительской уверенности. На кредитных рынках доходность 10-летних государственных облигаций Германии растет по отношению к своим аналогам из США и Великобритании, что увеличивает привлекательность инвестиций в европейские активы. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.1250/1.1220 и фиксировать прибыль на отметке 1.1325.  GBP/USD: На пятницу формируется смешанный фон для британской валюты. С одной стороны, опубликованный накануне негативный релиз по инфляции в США за март может приободрить быков на открытие длинных позиций. CPI в Штатах не продемонстрировал ускорения роста, что не оставляет FOMC иного выбора, как вновь заговорить о необходимости повременить с ужесточением кредитно-денежной политики. Стоит отметить, что вчерашний отчет вовсе не указывает на то, что FED вообще не будет повышать ставки в текущем году. Напротив, индикатор Core CPI уже пять месяцев подряд находится выше отметки 2% в годовом выражении и монетарные власти не оставят это без внимания. Однако до середины июня можно забыть о разговорах про повышение учетной ставки ФРС. С другой стороны, сегодня можно ожидать умеренного снижения котировок нефти, что традиционно оказывает давление на фунт стерлингов. Как было отмечено ранее, отчет по ВВП Китая может огорчить инвесторов, что в свою очередь будет способствовать фиксации прибыли по длинным позициям на рынке энергоносителей. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1.4110 -1.4240.  USD/JPY: В течение дня следует ожидать преобладание “медвежьих” настроений по двум причинам. Во-первых, опубликованные на этой недели отчеты из США по розничным продажам, PPI и CPI разочаровали инвесторов слабыми данными. На этом фоне, дифференциал доходности государственных облигаций США и Японии стал сокращаться, что уменьшает привлекательность инвестиций в американские активы. Единственный позитивный отчет, который был опубликован за четыре дня торговой недели – это снижение первичных и вторичных заявлений на пособие по безработице. Релизы по Unemployment Claims сигнализируют о том, что в первую пятницу мая мы можем увидеть сильные данные по занятости. Однако, сейчас рынок не станет обращать на это внимание, поскольку до отчета по рынку труда еще три недели. Во-вторых, на фоне умеренно негативной макроэкономической статистики из Поднебесной трейдеры могут начать фиксировать прибыль по “рисковым активам” перед выходными. Снижение “аппетита к риску” традиционно способствует укреплению йены, поскольку это валюта фондирования №1 в операциях carry trade. Сейчас не стоит говорить о масштабных распродажах рисковых активов и бегстве капитала в безопасные активы - будем осторожны и в этой связи, говорим именно о некоторой коррекции. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 109.50/109.90 и фиксировать прибыль на отметке 108.50.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

|

|