S&P500 дал ожидаемый удар ниже, которым поставил еще один минимум. Достойного отпора со стороны быков пока что не последовало, так что думаю, что будет еще одна попытка пойти ниже, но все же ожидаю выкупа в сторону новых максимумов.

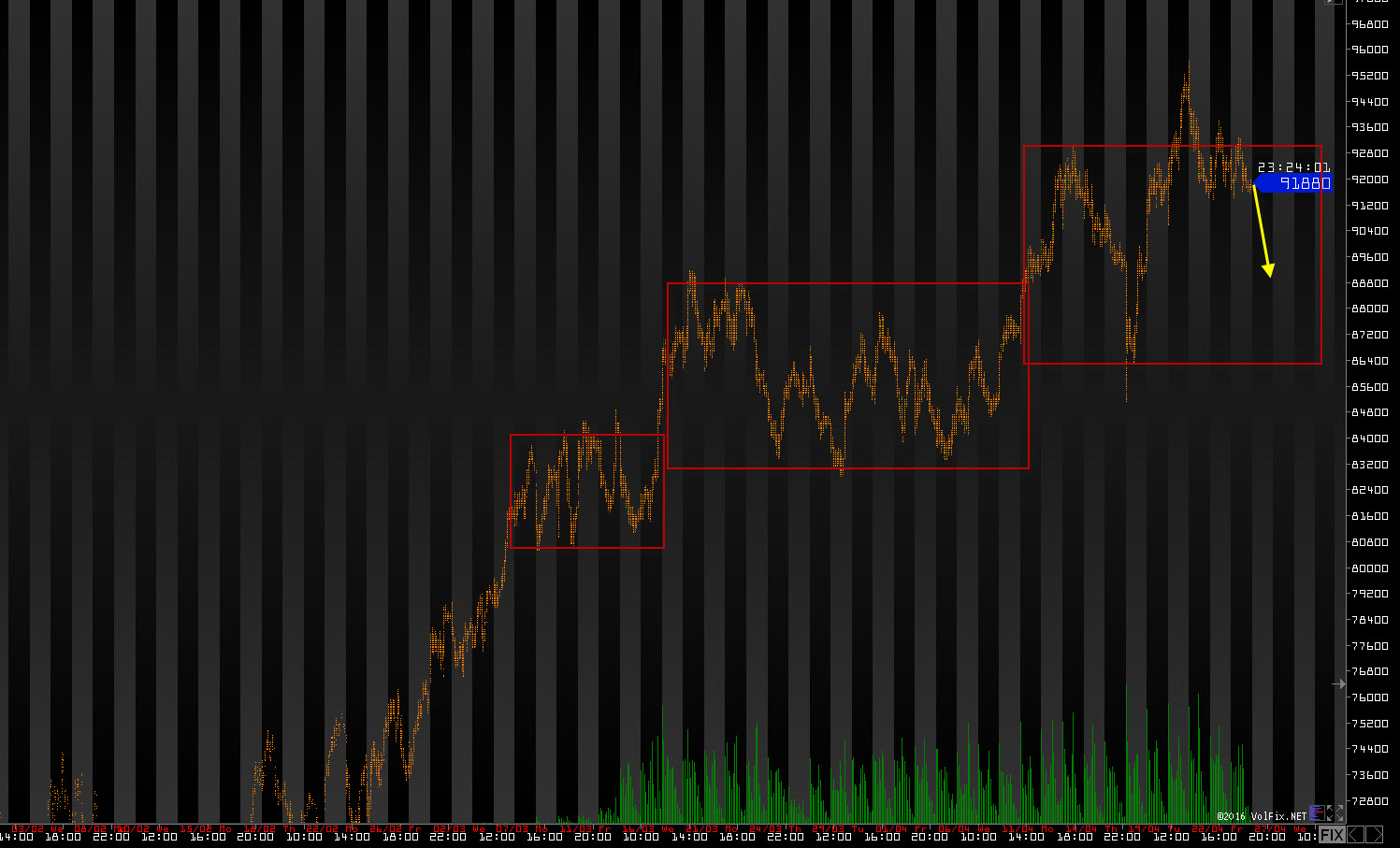

1. RTS

РТС протоптался у верхней границы боковика. Да, провокации ниже мы так и не увидели, но думаю, что все вот это накопление у верхней границе ни что иное, как набор силы для дальнейшего падения. Сегодня жду движения в середину данного боковика.

2. EUR/USD:

Евро выполнило план первой стрелочки вчерашнего обзора. Сегодня буду ждать продолжения падения. Ближайшая цель новые минимумы.

Соя стала единственной из важных представленных на товарном рынке сельзхозкультур, способной на весеннее ралли. За период с 2 марта по 14 апреля стоимость фьючерсов на нее на бирже CBOT выросла на $1, что в целом совпало с моим прогнозом. Сейчас котировки стабилизировались и рынок определяется с дальнейшим движением. При этом и «медведи», и «быки» имеют основания верить в свои силы. Попробуем оценить их шансы на победу.

Помимо фактора политической нестабильности в Бразилии сою поддержали неблагоприятные погодные условия в Аргентине. По последним данным, проливные дожди угрожают снизить урожай сои в стране на 3 млн тонн. Кроме того, такая погода создает логистические проблемы, усложняя доставку сельхозпродукции в порты. К середине апреля в Аргентине было убрано только 15% урожая, а из-за продолжения дождей этот процесс может еще замедлиться. При этом USDA 12 апреля в обновленном прогнозе урожайности сои на 15/16 МГ не только не снизил оценку урожая в Аргентине, а даже повысил ее до 59 млн тонн (+0,5 млн тонн м/м). Очевидно, пока ситуация в стране не вышла за пределы допустимого риска.

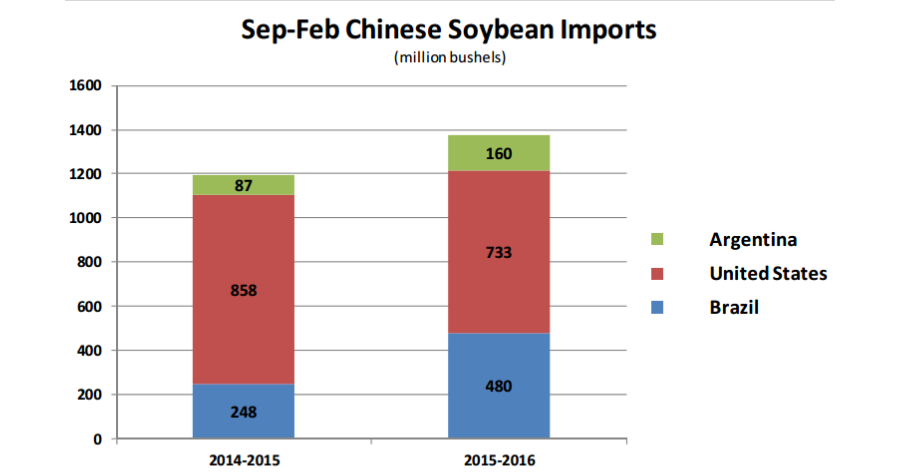

В марте китайский импорт сои вырос на 36% г/г, а за весь 1-й квартал — на 4%, до 16,26 млн тонн. В свою очередь, USDA в апреле повысил прогноз по данному показателю на текущий маркетинговый год до 83 млн тонн, что на 6% превышает объемы поставок 14/15 МГ. Китай является крупнейшим потребителем сои в мире, поэтому его торговая активность всегда оказывала сильное воздействие на рынок. При этом стоит отметить, что сезонно с апреля доля поставок сои из США уменьшается в пользу Бразилии и Аргентины. Более того, сравнение структуры источников импорта в 14/15 и 15/16 МГ указывает на то, что повышающийся спрос Китая удовлетворятся преимущественно за счет поставщиков из Латинской Америки. Так что американским поставщикам сои мало радости от усиления аппетитов Поднебесной.

По данным NOPA, в США переработка сои на кормовой жмых в марте составила 146 тыс. бушелей (3,95 млн тонн), сохранившись практически на уровне прошлого года. Вместе с тем накопительный итог переработки с начала календарного года отстает от показателей 2014-го, что указывает на слабость внутреннего спроса. Остатки сои по всем позициям в США на 1 марта составили 1,53 млрд бушелей (41,6 млн тонн). Это на 15% превышает показатель на аналогичную дату в 2014/15 МГ и на 53% больше уровня 2013/14 МГ. При этом USDA оценивает посевные площади в Штатах под соей на 2016/17 МГ в 82,2 млн акров, что лишь на 2,4 млн меньше, чем годом ранее, а также является вторым рекордным показателям за всю историю. Итак, в США уже накоплены близкие к максимумам остатки сои и есть отчетливая перспектива нарастить их еще выше к осени, после сбора урожая. Я считаю, что для производителей эта ситуация является серьезным стимулом, чтобы использовать ценовые подъемы для хеджа нового урожая.

По прогнозу International Grains Council (IGC), урожай сои в 2016/17 МГ составит 320 млн тонн, снизившись на 3 млн тонн с уровня годом ранее. При этом потребление преимущественно за счет Китая вырастет на 6 млн тонн, до 327 млн. Однако опять-таки удовлетворять возросший спрос, по мнению IGC, будут преимущественно Аргентина и Бразилия. Дорогой доллар продолжит создавать проблемы экспортерам из США, в то время как слабость национальных валют стран Латинской Америки подстегивают внутренний интерес к экспорту.

На мой взгляд, технически уровень $9,60 для майских фьючерсов на сою СВОТ выглядит достаточно привлекательно для фиксации прибыли по спекулятивным сделкам или продажи со стороны производителей, поскольку перспективы внутреннего и внешнего спроса в США не вселяют большого оптимизма. В этой связи я считаю, что фьючерсы на сою СВОТ после непродолжительной консолидации откорректируются к $9,20 в течение месяца.

Согласно вышедшим данным, выручка компании в долларовом выражении составила 3.42 млрд долл. (-2,74%). При этом выручка в рублях составила 255 млрд рублей за квартал (+16,7%). Произошло увеличение торговых площадей на 21%, рост выручки сопоставимых продаж (L-f-l г/г) в рублях составил всего 0.44%. Довольно резкое торможение вызвано отрицательной динамикой среднего чека (-1.01%) и слабоположительным ростом трафика (+1.46%). Общее количество открытых магазинов в первом квартале составило 345. Значительный рост продемонстрировала косметическая сеть, увеличившаяся на 216 точек за квартал, составив 2 337 магазинов.

Валовая рентабельность составила 25.5%, валовая прибыль выросла до 65 млрд рублей (+10%). Заметим, что по итогам 2015 года валовая рентабельность составила 28,5%. Чистая прибыль в долларах снизилась на 27.5% - до 110.5 млн, в рублях упала на 13% - до 8.2 млрд рублей, что, кстати, происходит впервые в истории компании, ранее прибыль в рублях только росла. Рентабельность чистой прибыли снизилась с 4.3% до 3,2%.

По нашему мнению, компания движется от этапа бурного роста финансовых показателей к более стабильному состоянию, в рамках которого ей предстоит серьезная борьба за поддержание текущего уровня маржи. На данный момент акции компании торгуются исходя P/E 2016 около 15 и не входят в число наших приоритетов.

В начале новой недели рынки перешли к спекуляциям на тему предстоящего заседания Федрезерва, которое состоится 27 апреля. Сегодня удача отвернулась от доллара, который теряет очки, набранные в конце минувшей неделе против евро и иены. Неуверенная динамика рисковых активов говорит о неопределенности в отношении тона американского регулятора.

С момента мартовского заседания центробанка и последующих пессимистичных заявлений Дж. Йеллен участники рынка пересмотрели свои ожидания по темпам нормализации кредитно-денежной политики ФРС и теперь рассчитывают на одно-два повышения в текущем году. Грядущее заседание представит интерес в плане намеков на возможные действия банка в июне.

Недавно монетарные власти делали акцент на внешних рисках, включая нестабильность финансовых рынков и состояние китайской экономики. Во-первых, ситуация на фондовых площадках сейчас заметно улучшилась. К примеру, за два месяца индекс S&P 500 восстановился почти на 15%. Во-вторых, Поднебесная начала подавать неплохие сигналы. В частности, в первом квартале экономика выросла на 6,7%, а в марте был зафиксирован максимальный почти за год скачок объемов промышленного производства, на 6,8% г/г против +5,4% ранее. Также в прошлом месяце неплохо себя показали инвестиции в сектор недвижимости, а импорт сырьевых товаров показал существенный прирост.

В силу этих факторов Федрезерв может несколько отойти от «мягких» мартовских заявлений и внести коррективы в свое сопроводительное заявление. К тому же, несмотря на периодические попытки роста, позиции доллара остаются шаткими, а значит, сейчас курс национальной валюты не создает серьезных препятствий для разгона инфляции.

В целом, мы склоняемся к более сбалансированному и нейтральному подходу регулятора, который, невзирая на наличие позитивных сигналов, вряд ли станет «раскачивать лодку» и ставить под угрозу текущий рост фондовых рынков. Для доллара такой вариант развития событий может стать катализатором покупок доллара и давления на котировки пары EURUSD на теме дивергенции курсов монетарной политики ЕЦБ и ФРС.

Павел Салас, генеральный директор eToro в РФ и СНГ

Выручка компании снизилась на 5% до 143.2 млрд руб., за счет снижения объемов строительства и деконсолидации результатов дочерней компании ООО «Объединенные Системы Сбора Платы» со второго полугодия 2015 года. При этом общий размер портфеля заказов составил 298,2 млрд рублей, пополнившись новыми проектами на общую сумму 114,5 млрд рублей. В начале 2016 года бэклог пополнился двумя крупными контрактами на общую сумму 88,5 млрд рублей.

Рыночная доля Группы выросла до 13,9% в 2015 году по сравнению с 13,4% в 2014 году, что на фоне снижения динамики рынка (-5 п.п.) было обусловлено стабильной загрузкой собственных мощностей.

Доходы ключевого сегмента бизнеса компании, строительства автомобильных дорог и мостов, сократились на 12,3% до 115,6 млрд рублей, что было вызвано срывом сроков реализации и остановкой объектов, подрядчики которых не справляются с ухудшением финансового положения. В сегменте строительства аэродромов и аэропортов выручка увеличилась почти в 2 раза и составила 9,9 млрд руб., что вероятнее всего связано с началом финансирования работ по реконструкции и строительстве аэропортов в Норильске, Хабаровке, Н.Новгороде и Ростов-на-Дону.

Себестоимость компании составила 124 млрд руб., снизившись на 4,6%. Напомним, что основную долю в себестоимости занимают услуги субподрядчиков. В итоге валовая прибыль Мостотреста снизилась на 6,6%, составив 19,2 млрд руб.

Административные расходы компании увеличились на 11,3%, составив 8,5 млрд руб., а статья «прочие расходы» увеличилась с 1,9 до 3,6 млрд руб. в связи с наращиванием резервов под обесценение дебиторской задолженности. В результате Мостотрест получил операционную прибыль в размере 8,7 млрд руб. (-23,5%).

Общий долг компании в отчетном периоде практически не изменился, составив 41,7 млрд руб. Объем нетто денежных средств (т.е. денежных средств и их эквивалентов за вычетом долга) на конец 2015 года составил 13,6 млрд рублей в связи с получением авансов от заказчиков. Расходы на обслуживание долга выросли с 2,9 до 6,4 млрд руб., однако они были компенсированы возросшими с 1,1 до 4,7 млрд руб. процентными доходами. В итоге чистая прибыль Мостотреста составила 3,6 млрд руб. против 5,6 млрд руб. годом ранее.

Напомним, что в прошлом году произошли изменения в структуре акционеров компании, контролирующим акционером стал ТФК-Финанс (аффилированная структура НПФ Благосостояние). В связи с этим, основной интригой на данный момент являются перспективы полной консолидации компании путем принудительного выкупа акций у миноритарных акционеров, а также дивидендная политика компании.

На данный момент акции компании торгуются с P/E 2016 порядка 7 и пока не входят в число наших приоритетов.

Российский фондовый рынок начал новую торговую неделю умеренным снижением. Отсутствие инициативы со стороны покупателей обусловлено негативным внешним фоном и угасанием бычьего импульса на рынке нефти, где баррель Brentпредпринимает пока тщетные попытки вернуться за пределы уровня $45. Во второй половине для рублевый ММВБ расположился в районе 1955 пунктов, теряя порядка 0,5%. РТС балансирует вблизи уровня открытия, пытаясь выйти на положительную территорию. Рубль укрепляется в пределах 0,5% к доллару и евро. В целом на рынке не наблюдается резких движений, торги проходят в довольно узких диапазонах.

Акции «Башнефти» дорожают на 1% на продолжении темы приватизации. Как стало известно, потенциальные покупатели компании уже ведут переговоры с российскими властями. «Россети» теряют в цене свыше 3% на известиях об отказе от дивидендов на 2015 год. Резко снижаются котировки «Магнита» (-6%) после публикации квартального отчета, согласно которому в январе-маре чистая прибыль ритейлера сократилась на 13,03% и составила 8,243 млрд руб.

«Газпром» (-0,3%) в текущем году планирует нарастить добычу газа на 8%, до 452,45 млрд кубометров. При этом компания намерена сократить объемы добычи нефти на 27,3%, до 38,9 млн тонн. Не так давно «Газпром» заявлял о наращивании экспорта газа. На европейском направлении, по словам главы компании Алексея Миллера, продажи могут превысить 162 млрд кубометров газа, что на 3 млрд кубометров больше, чем в прошлом году.

Поскольку важных событий и драйверов на сегодня не ожидается, торги на отечественном рынке, скорее всего, будут и далее протекать в малоактивном режиме. Активизации продавцов не ожидается, равно как и ощутимого роста бенчмарков. Основной тон рисковым активам продолжает задавать нефть, которая торгуется под отметкой $45/барр. по сорту Brent.

В пятницу компании так называемой «новой экономики» - Alphabet (GOOG), Microsoft (MSFT), Facebook (FB), Amazon.com (AMZN) – нанесли рынку подлый удар в спину и пытались утащить его (рынок) на дно. И в первой половине дня это почти получилось, когда все индексы достаточно дружно и стремительно пошли вниз. Но... оптимизм все же взял вверх и вторая половина дня основной торговой сессии прошла под диктовку быков и во многом благодаря их героическим усилиям индексы DJIA-30 и S@P500 закрылись в зеленой зоне и только технологичный NASDAQ закрылся в минусе, все же не устояв перед летящими вниз котировками акций Alphabet (GOOG) и Microsoft (MSFT). Виной всему этому «беспределу» была вышедшая квартальная отчетность последних двух компаний, которая оказалась хуже прогнозов аналитиков и явно разочаровала инвесторов. Причем разочаровала настолько сильно, что это отразилось даже на акциях тех компаний, которые опубликовали в пятницу вполне приемлемую отчетность, такие как Visa (V), General Electric (GE) и Starbucks (SBUX). Под воздействием общего негативного настроя их котировки также провалились – правда уже в гораздо меньшей степени. Поэтому, несмотря на провал технологического сектора, в среднем упавшего на 1,3%, вся остальная картина выглядела вполне позитивно. И участники рынка в очередной раз наглядно показали, что пока они не намерены начать массовую распродажу.

На Санкт-Петербургской бирже текущая неделя была достаточно активной. Всего было заключено 8 666 сделок на общую сумму 11,3 млн. долларов США. Главной фишкой недели стали акции Facebook (FB), с которыми было совершено более 2 тысяч сделок. По-прежнему очень большой интерес участники рынка проявляют к акциям Apple (AAPL) и Verizon Communications (VZ). По каждой из этих акций заключено более 1000 сделок.

Ожидания рынка 25 апреля

Сегодняшний день можно воспринимать как разогрев для достаточно важной и горячей недели. Ну уже одно то, что в среду состоится очередное заседание Комитета по открытым рынкам ФРС США, говорит само за себя. А плюс еще и много важной макроэкономической статистики, включая данные по ВВП, которые появятся в четверг. А еще нельзя сбрасывать со счетов продолжающийся сезон отчетности. Особенно все с нетерпением будут ждать выхода отчетности Apple (AAPL). После пятничного провала котировок Alphabet (GOOG) и Microsoft (MSFT) будет очень интересно посмотреть как на саму отчетность, так и на реакцию на ее выход участников рынка.

Но это все будет не сегодня. Сегодня же должен быть достаточно спокойный день. Знаковой квартальной отчетности нет. Из макроэкономических данных выходит только статистика по продажам новых домов. Однако с большой уверенностью можно сказать, что там все будет тип-топ! Мировые фондовые рынки в небольшом минусе, но это пока совершенно не критично. Также как и небольшая просадка нефтяных котировок.

Поэтому по всем канонам жанра сегодня и завтра участники рынка будут готовиться к заседанию FOMC ФРС и выходу его решений в среду. Активность будет постепенно затихать, а рынок консолидироваться на достигнутых уровнях. И все это будет происходить на фоне минимальной активности с минимальным же изменением котировок. Обзор рынка акций.