|

|

|

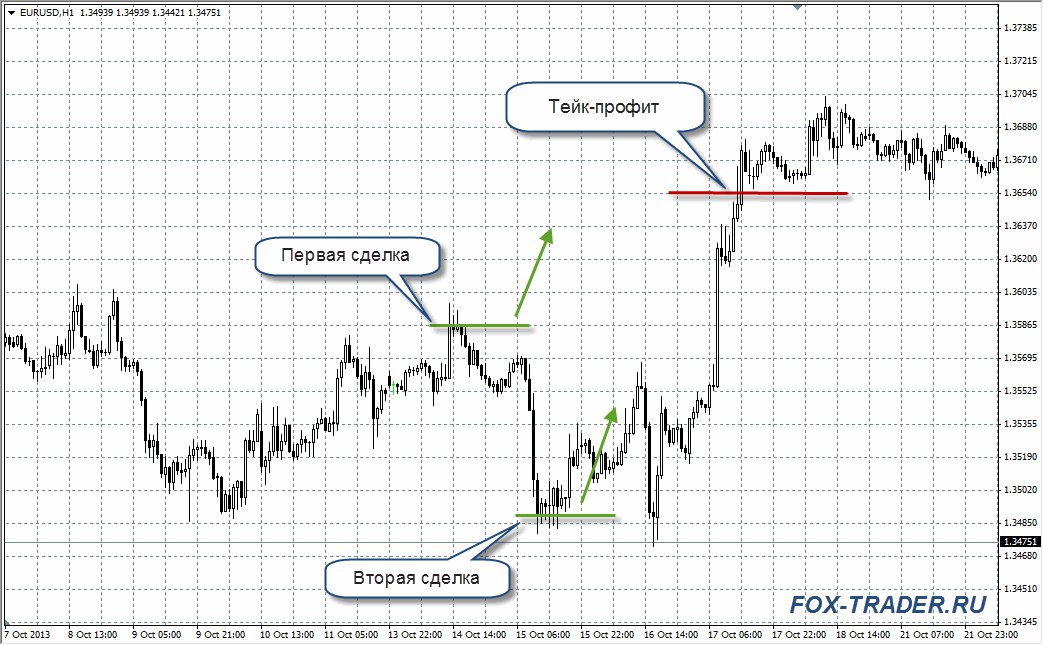

Продолжаем разговор. Сегодня пойдёт речь о втором варианте потери денег на рынке. Он называется усреднение. Вы открыли позицию, цена пошла против вас, добавили через какое-то количество пунктов, она еще ушла против вас и т.д. Пока цена не развернется и не пойдет в вашу сторону. Эта стратегия жутко заманчива , избавляет вас от необходимости думать, где ставить стоп. Так как цена возвращается в 90% случаев, почти всегда в плюсе, именно, почти всегда. Работая так, вы должны понимать, что убыток с определенного момента катастрофически сжирает ваш счет. При этом статистика вас может обмануть, около 85% сделок заканчивается с хорошим плюсом. Вы даже не волнуетесь за происходящее на вашем счету. Еще около 13 процентов, когда происходящее заставляет вас сильно нервничать, но рынок все равно «вытягивает» вас. И около двух процентов заканчивается фатально, с катастрофическим убытком, оставляя ложное ощущение, что вам не хватило немного. Противоядие: определите, до какого момента вы можете использовать усреднение. При этом помните, с наступлением этого момента вы закрываете все позиции и меняете направление, при этом суммарный убыток не должен сильно повлиять на размер вашего счета. Заходя на рынок будьте готовы не к убыткам, нет, к появлению чужого дракона. Помните, что прячась от него или доставая его, вы должны чем то пожертвовать, но сохранить боеспособность.

|

|

Прогноз EUR/AUD на 28 февраля Валютная пара евро/австралийский доллар второй день подряд торгуется на повышение, оттолкнувшись от линии сопротивления 1.3700. Кросс растет на фоне ослабления доллара США против единой европейской валюты и почти нулевой динамики в паре AUD/USD. Сегодня пара пытается пробить линию медвежьего тренда, однако, ближайшее время с большой вероятностью ждем повторного теста 1.3700, который откроет дорогу к дальнейшему снижению. После сигналов о конце фазы коррекции можно присмотреться к продажам, но, если пара закрепится по итогам дня выше 1.3800 – это будет означать уход в боковое движение.

Прогноз USD/CAD на 28 февраля Валютный инструмент USD/CAD торгуется на уровне 1,3095. Пара продолжает плотный тест верхней границы Облака Ишимоку, что говорит о возможности развития дальнейшего восходящего движения. Однако сигнала на покупки канадского доллара пока не было. В ближайшее время вероятнее всего ожидать еще один тест Ichimoku Kinko Hyo и рост инструмента выше области 1,3200. Оппозиционным вариантом может стать падение котировок канадца ниже отметки 1,3065, пробой нижней границы Облака Ишимоку и продолжение снижения. Покупать пару USD/CAD следует только после уверенного сигнала о покупке за счет пересечения сигнальных линий.

Прогноз курса Биткоина на 28 февраля Торговый инструмент биткоин/доллар США продолжает торги на повышение, двигаясь к отметке 1200. Курс биткоина растет на ожиданиях легализации статуса в США. Вместе с тем Китай разрабатывает собственную государственную криптовалюту, создавая международный прецедент. В это же время политическая ситуация в мире по-прежнему накаляется, основные валюты находятся под давлением. Это дает поддержку восходящему тренду биткоина, технически, однако, лучше дождаться очередного отката для поиска подходящей возможности входа в рынок.

Прогноз USD/RUB на 28 февраля Курс доллара не смог удержаться выше отметки 58,30 рублей и вернулся в рамки импульсного нисходящего канала. Этому способствовал рост цен на нефть на торгах понедельника. Рублевая цена нефти марки Brent составляет 3250 рублей/баррель. Нефть поддерживается сообщениями об успешном ходе выполнения обязательств по сокращению добычи ОПЕК. Даже несмотря на продолжение роста количества буровых установок в США. Индикатор относительной силы протестировал уровень сопротивления и начал двигаться в сторону поддержки. Прогноз на завтра предполагает рост российского рубля к отметке 57. Пробитие этого важного уровня позволит «медведям» обновить минимумы года.

Прогноз NZD/USD на 28 февраля Валютная пара новозеландский доллар/доллар США торговую неделю завершила свечной моделью “внутренний бар”, закрытой в районе экспоненциальной средней с периодом 20 на дневном таймфрейме. Пара 11 дней движется в ценовом коридоре 0.7150-0.7230, демонстрируя неопределенность среднесрочного направления. У новозеландца есть причины слабеть, у доллара США – расти на фоне неплохих экономических данный, рекордных показателей фондовых индексов, но этого не происходит. Инвесторы сомневаются в будущем американской валюты, завтра Дональд Трамп выступит с речью в конгрессе США, посмотрим, поможет ли он долларовым быкам.

Материал предоставлен компанией ForexMart

|

|

В пятницу промышленный индекс США «Доу Джонс» увеличился на 0,05%, 11-й день подряд обновив исторический максимум. «Насдак», индекс высокотехнологичных компаний, вырос на 0,17%, индекс широкого рынка – на 0,15%. Во вторник 28 февраля президент США Дональд Трамп выступит с речью перед конгрессом. Аналитики ожидают подробностей налоговой реформы, призванной снизить налоговое бремя для предпринимателей и представителей среднего класса. Кроме того, президент пообещал сделать налоговое законодательство простым и честным. Речь президента может прояснить основные цели и приоритеты его экономической политики в отношении других государств, налоговой реформы и государственных инвестиций. Материал предоставлен компанией ForexMart

|

|

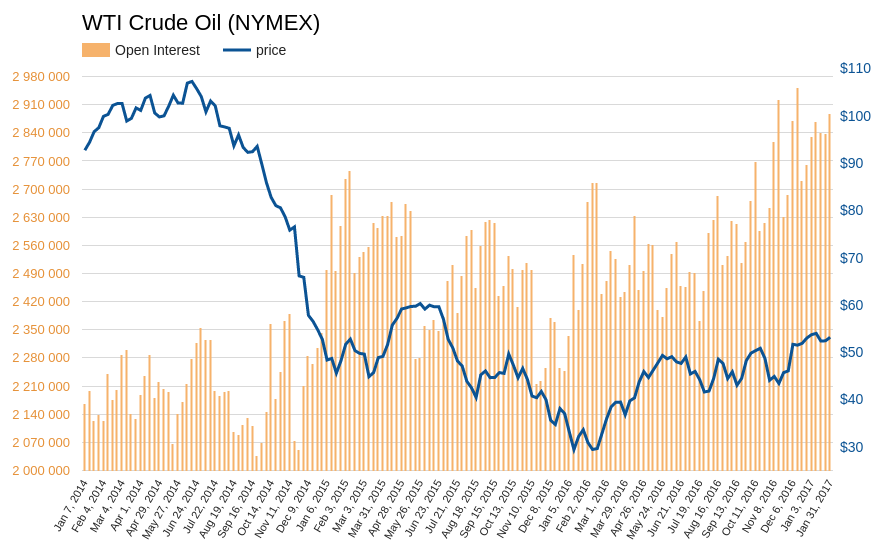

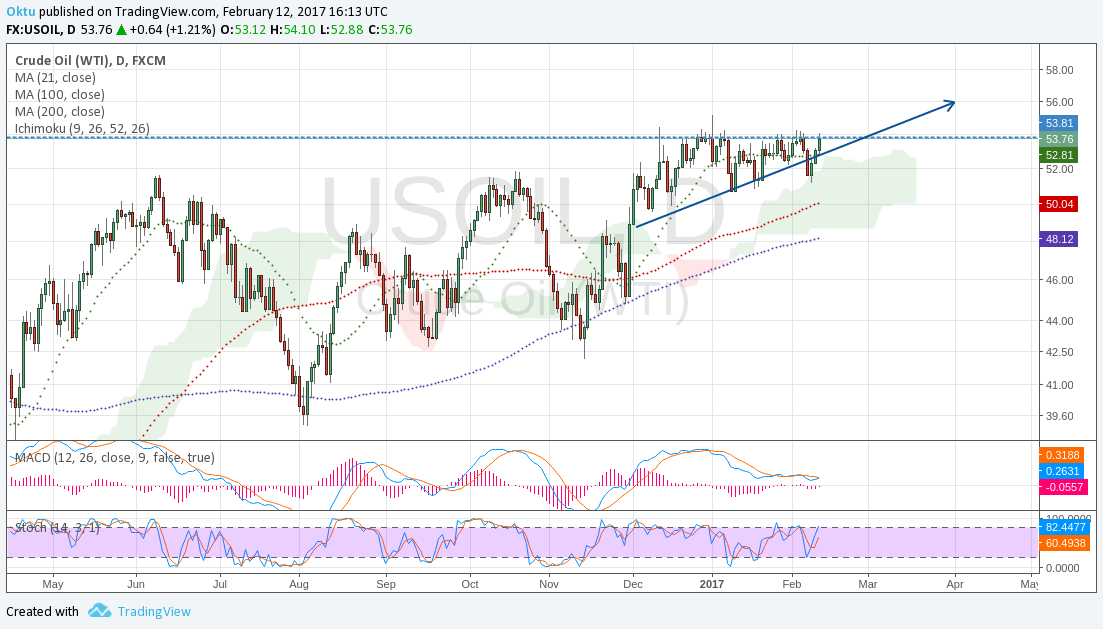

Рынок нефти находится в режиме «сиди и смотри». Инвесторы ждут подтверждения повышения глобального дефицита сырья в рамках реализации договоренности ОПЕК+11. Кстати, оценки внешних экспертов свидетельствуют о том, что данные договоренности соблюдаются на 90%, а это весьма и весьма не плохо. Однако я хочу обратить внимание на ряд прочих факторов, которые указывают на усиление позиций «быков» по нефти. Первым делом упомяну устойчивую динамику притока ликвидности (объем открытых позиций на бирже) на рынок нефти. Если рассмотреть только биржу NYMEX, на которой торгуется WTI, то здесь общее число всех открытых по ней позиций на 35% превышают средний показатель 2014 года, фиксируемый до обвала цен. Как правило, приток ликвидности поступает в активы с достаточно высоким потенциалом роста.

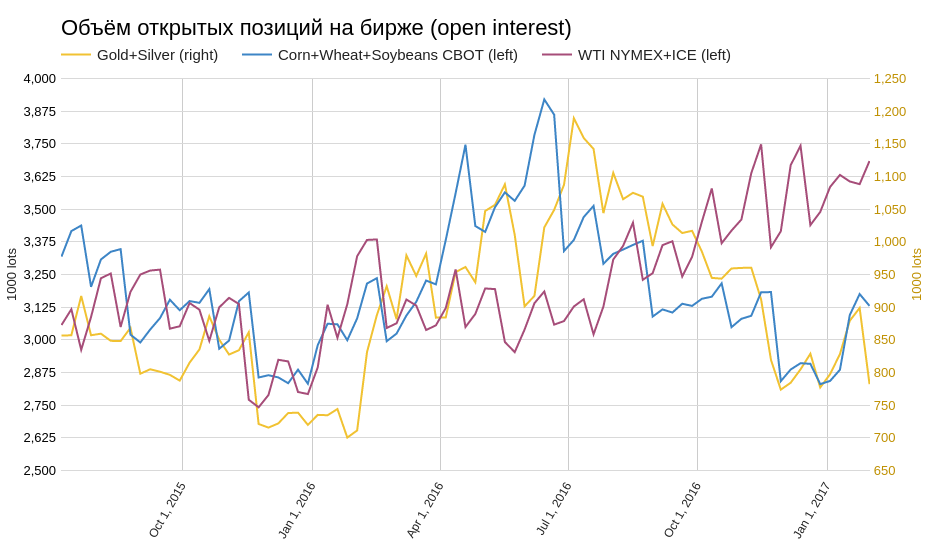

Истоник: CFTC и NYMEX, графика и расчеты Инвесткафе. Повышение ликвидности на нефтяном рынке обеспечено перетеканием капитала из других товарных инструментов. В частности, с июля прошлого года на 34% снизилась ликвидность на торгах серебром и золотом (COMEX), на 20% упала ликвидность ключевых сельскохозяйственных товаров: пшеницы, кукурузы и сои (CBOT). Таким образом, нельзя утверждать, что приток ликвидности наблюдается на рынке сырья в целом, это касается исключительно нефти.

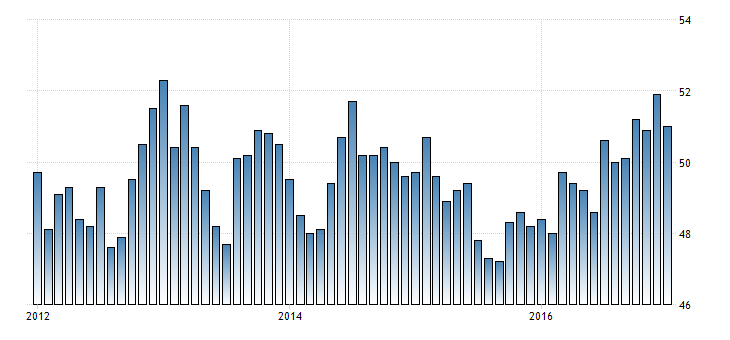

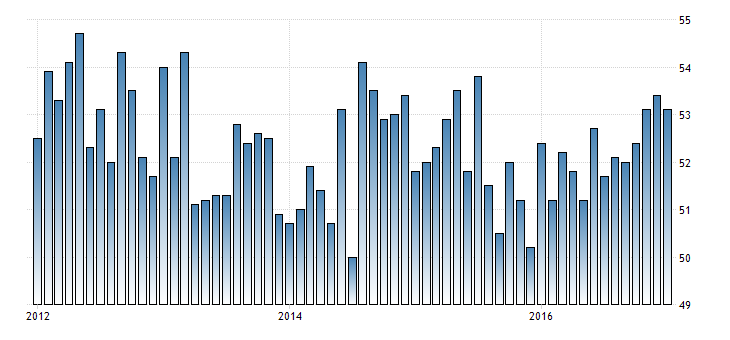

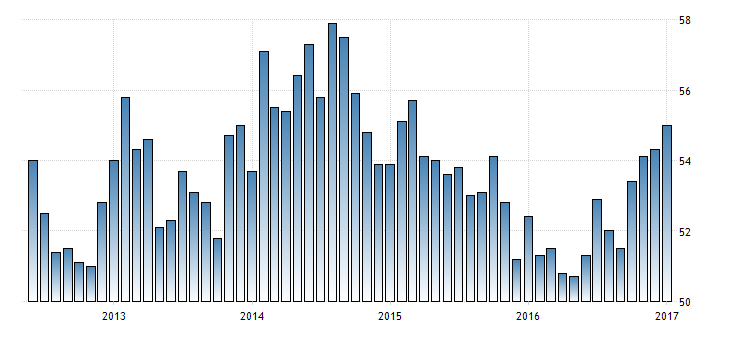

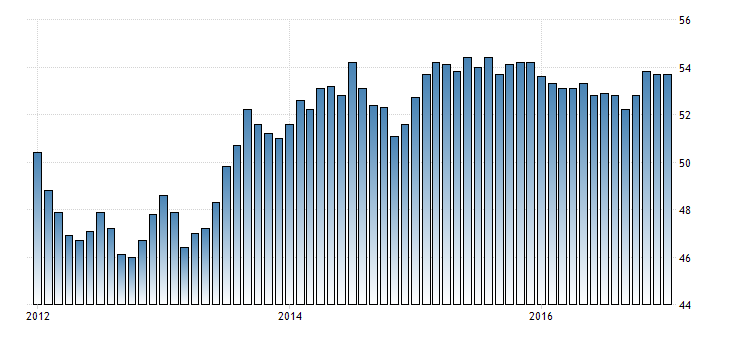

Истоник: CFTC, графика и расчеты Инвесткафе. Нефть, как один из важнейших энергоносителей, очень чувствительна к изменению деловой активности в экономике, поскольку эта активность — индикатор динамики спроса на углеводородное сырье. В этом плане ситуация также вселяет оптимизм. Последние несколько лет рост мировой экономики на 40% обеспечивался за счет Китая, поэтому деловая активность в этой стране играет ключевую роль в глобальных тенденциях. В январе China Caixin Manufacturing PMI составил 51 п., что находится вблизи максимума с 2013 года. Активность в сфере услуг в январе составила 53,1, что также близко к многомесячным пикам. Все указывает на то, что экономика Китая не предрасположена к замедлению, по крайней мере в ближайшей перспективе. China Caixin Manufacturing PMI

China Services PMI

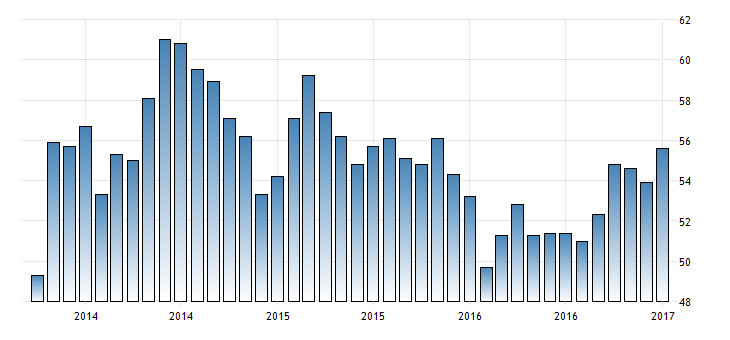

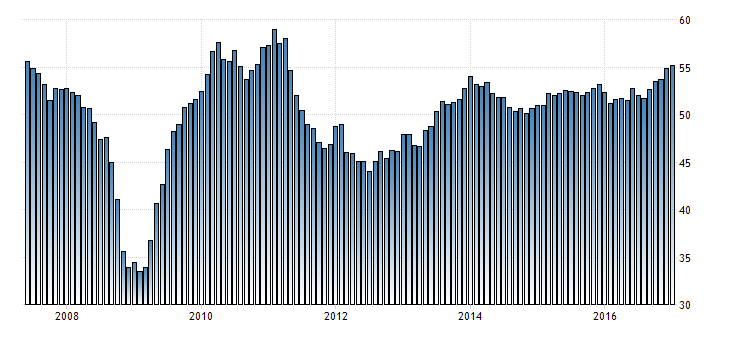

Источник: tradingeconomics.com. Январский PMI Соединенных Штатов достиг рекордного уровня с марта 2015 года. Причем деловая активность в промышленности страны растет четвертый месяц подряд. PMI в сфере услуг также на максимумах позапрошлого года. Статистика указывает и на стабильный рост занятости. Таким образом, экономика США также не намерена притормаживать. United States Manufacturing PMI

United States Services PMI

Источник: tradingeconomics.com Промышленный PMI еврозоны в январе составил 54,3, прибавив символические 0,01 п.п., однако важно подчеркнуть, что индекс продолжил двигаться вверх с декабрьских шестилетних пиков. PMI сферы услуг региона стабильно держится на уровне 12-месячного максимума. Кроме того, статистика указывает на самый быстрый месячный рост альянса темпов занятости с февраля 2008-го. Euro Area Manufacturing PMI

Euro Area Services PMI

Источник: tradingeconomics.com. Высокая деловая активность наблюдается в Великобритании, Японии, а также в России. Пожалуй, единственным исключением среди достаточно крупных экономик является Индия: здесь промышленный PMI в январе едва превысил 50 п. Впрочем, это объясняется временным побочным следствием масштабной денежной реформы. До ее начала India Manufacturing PMI находился на уровне двухлетнего максимума. И я думаю, как только население и компании адаптируются к новым условиям, активность бизнеса быстро восстановится. Прогнозируя дальнейшее движение нефти, следует учитывать стойкую тенденцию к улучшению глобальной рыночной конъюнктуры в последние месяцы. Как минимум это является сильным фактором поддержки, который в ближайшее время сохранится. С технической точки зрения котировки WTI уже два месяца бьются о сопротивление на уровне $54. При этом после очередной неудачной попытки его пробить сила нисходящей коррекции каждый раз угасает по сравнению с предыдущей.

Я считаю, что «бычьи» тенденции в ценах на нефть возобладают и в горизонте двух месяцев мы увидим движение котировок WTI в направлении к первой цели $56, а потом и к $60. В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.

|

|

Бумага, используемая для печати американских долларов, выпускается только одной компанией. Продавать свою продукцию эта компания может только Федеральной резервной системе США. Эти меры приняты для сохранения качества и секрета точного состава бумаги. Ранее черно-белые купюры можно было легко подделать. Зеленый краситель стал основным при оформлении банкнот с начала XX века. Зеленый цвет стал добавляться в виде полосок по краям. Позднее, когда было принято решение вовсе уйти от черно-белой палитры, при выборе цвета решили долго не думать и оставить уже имеющийся на складах зеленый краситель. Так появились банкноты с одной зеленой стороной. Отсюда, кстати говоря, и пошло название доллара «бакс», от английского Green Backs («зеленые спинки»). Далее в разговорной речи термин сократился до «бакс». Сегодня в дизайн доллара внесено разнообразие в виде желтых, серых и даже розовых оттенков. Материал предоставлен компанией ForexMart

|

|

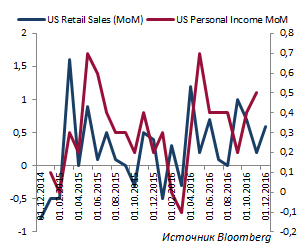

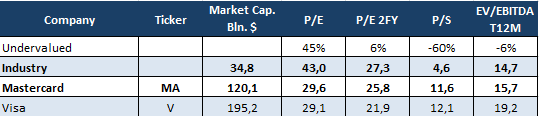

MasterCard Incorporated — крупнейший оператор платежной системы в мире с годовым объемом продаж свыше $9,6 млрд. Около 40% доходов MasterCard формируется в США, большой вклад в общий результат принадлежит и Европе. Это обеспечивает высокую инвестиционную привлекательность компании, так как залогом успешности ее бизнеса выступает благополучие американской экономики. На сегодняшний момент ее акции торгуются немного ниже исторических максимумов, но аналитики, покрывающие MasterCard, постоянно пересматривают в сторону повышения их справедливую стоимость . Последние макроэкономические данные по Штатам свидетельствуют об активном восстановлении экономики. Так, розничные продажи, за счет которых формируется порядка 70% ВВП США, на протяжении девяти месяцев к ряду демонстрируют положительную динамику. Личные доходы американцев за последние девять месяцев повышались в среднем на 0,4% м/м и лишь однажды показали нулевой рост. Безработица вернулась к докризисному уровню 4,7% и, согласно ожиданиям аналитиков, продолжит снижение до 4,6% в 2017 году.

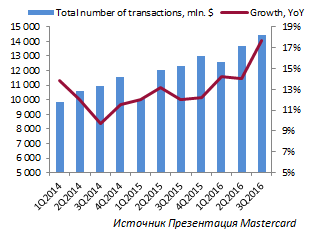

С 1-го квартала 2014 года средний рост числа транзакций составил 12,9%. Их объем увеличился с $9,8 млрд до $14,5 млрд в 3-м квартале 2016-го. При на последнюю отчетную дату было зафиксировано максимальное увеличение за рассматриваемый период (+17,7%). Драйвером роста количества транзакций MasterCard может послужить намерение компании по охвату перспективных и развивающихся регионов. В середине января стало известно, что MasterCard заключил соглашение с пакистанским агентством по управлению базами данных и регистрации граждан (NADRA). Сделка позволит жителями Пакистана, население которого превышает 195 млн, осуществлять внутренние и внешние платежи.

На европейском рынке в Латинской Америке, Африке, на среднем Востоке и в некоторых частях Азии Mastercard продолжает отвоевывать долю рынка у своего основного конкурента Visa. Согласно отчету RBR (Global payment cards data and forecasts 2021), общее число оплат по картам к 2021 году увеличатся на 55% — с $270 млрд до $417 млрд. Наибольший рост придется на наименее развитые, но быстрорастущие регионы такие, как Ближний Восток, Африка, Восточная и Центральная Европа и некоторые государства АТР.

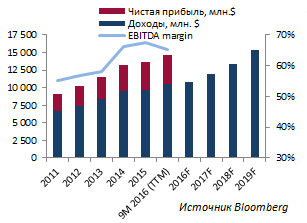

Растущая популярность электронных платежей создает хорошую почву для повышения доходов и чистой прибыли MasterCard. Доходы компании за последние пять лет (2011-2015) в среднем росли на 9,5%, увеличившись за этот период с $6,7 млрд до $9,7 млрд. За девять месяцев фискального 2016 года выручка MasterCard составила $8,0 млрд, это на 21,6% больше объема доходов аналогичного периода прошлого года. Согласно ожиданиям аналитиков, опрошенных Bloomberg, доходы компании продолжат рост и поднимутся с $12,0 млрд в 2017 году до $15,3 млрд в 2019-м. Чистая прибыль MasterCard с 2011-го по 2015 года выросла на 67%, до $4,0 млрд. За девять месяцев фискального 2016 года показатель увеличился на 7,1%, до $3,1 млрд.

В начале декабря 2016 года Mastercard анонсировал новую программу обратного выкупа акций на общую сумму $4 млрд. Кроме того, менеджмент компании объявил о увеличении квартального дивиденда с $0,19 до $0,22 (+16%). По итогам девяти месяцев 2016-го Mastercard вернул акционерам порядка $2,5 млрд (+140%) посредством обратного выкупа акций в объеме $1,9 млрд и выплаты квартальных дивидендов в размере $0,6 млрд.

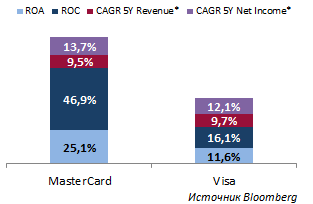

Показатели рентабельности MasterCard значительно выше, чем у Visa. Если среднегодовой темп прироста доходов за последние пять лет в целом находится почти на одинаковых уровнях (9,5% у MasterCard и 9,7% у Visa), то чистая прибыль MasterCard в среднем по году повышается на 13,7%, что на 1,6 п.п. больше, чем у конкурента. CAGR MasterCard (2011-2015) и Visa (2012-2016)

Источник: Bloomberg.

Основные показатели

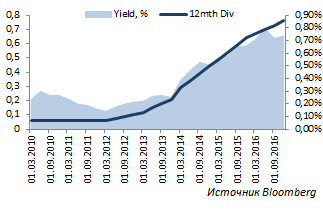

Котировки акций компании

Проведенный анализ рыночных мультипликаторов указывает на некоторую переоцененность бумаг компании. Однако, учитывая ежегодное увеличение доходов и чистой прибыли, интенсивность проникновения карт этой платежной системы в мире, взаимовыгодные сделки на развивающихся рынках, а также успешную конкуренцию за долю рынка с Visa, я рекомендую долгосрочным инвесторам покупать бумаги MasterCard с целью $120 за акцию. Выход отчетности за 4-й квартал и весь 2016 год может послужить хорошим драйвером роста котировок компании. За последние девять кварталов котировки компании лишь однажды отреагировали снижением на релиз отчетности, опустившись после ее выхода на 1,2%. В следующем квартале аналитики прогнозируют рост EPS до $0,855 (+4,3%) при повышении доходов на 10,7%, до $2,786 млрд. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

|

|

Новая неделя на валютном рынке началась с попыток восстановления доллара от 2-недельных минимумов в паре с иеной и внушительной просадки GBPUSD. После масштабных продаж в пятницу, фунт развивает «медвежий» импульс, утратив отметку 1.24 и достигнув минимума середины февраля на 1.2383. Здесь цена нащупала поддержку и оттолкнулась от дна. Давление на фунт оказала новая волна страхов по поводу подзабытой темы – возможного проведения референдума о независимости Шотландии. В марте, когда процесс «брекзита» будет запущен официально, правительство может призвать провести второй референдум в стране. Каков риск реализации такого сценария? С одной стороны, премьер-министр может отклонить такое требование, но это поднимет острые конституционные вопросы. К слову, ходят разговоры о том, что Мэй даст добро на голосование после выхода Британии из Евросоюза. Напомним, что в рамках первого референдума, который проводился около 2,5 лет назад, 55% шотландцев проголосовали за сохранение страны в составе Великобритании. А на июньском референдуме по «брекзиту» за то, чтобы остаться в ЕС свои голоса отдали почти 70% населения Шотландии. Столь высокий процент говорит о приверженности жителей страны сохранению тесных связей с европейским регионом и, по сути, готовностью ради этого отделиться от Британии. Развитие этой темы грозит повсеместными продажами GBPUSD и уклонением от рисков. Воинственный настрой Шотландии вкупе с неопределенностью в отношении действий новой администрации Трампа и нарастающими антиевропейскими настроениями в ЕС могут негативным образом сказаться на настроениях инвесторов и повысить привлекательность таких защитных активов, как иена, золото и франк. Но главным аутсайдером рискует оказаться фунт. Сейчас в паре ведется борьба за уровень 1.24, который ранее неоднократно выступал в роли прочного сопротивления. Закрытие ниже этой зоны может положить начало новой волне снижения с ближайшей целью на 1.2350. Павел Салас, региональный директор eToro в России и СНГ

|

|

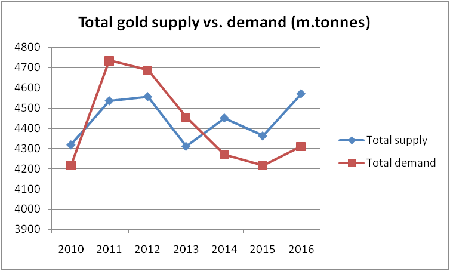

В начале февраля Всемирный золотой совет (WGC) опубликовал данные по спросу на золото в 2016 году. Как и предполагалось, валовое потребление драгметалла увеличилось по сравнению с показателями 2013-2015 годов, которые характеризовались резкой потерей спекулятивного интереса со стороны ETF и тезавраторов. Сразу бросаются в глаза две тенденции. Во-первых, несмотря на общее усиление спроса, промышленная компонента в нем все-таки сокращается. Во-вторых, растет доля участия ETF.

Вместе с тем отмечу, что, несмотря на последовательный рост объема инвестиций в течение 2016 года, в 4-м квартале ETF сократили вложения в золото на 193,04 тонны, что, вероятно, также было связано с падением котировок в ноябре-декабре.

При этом WGC справедливо отмечает, что 2016-й был первым годом отчетливо нарастающего спроса со стороны фондов, который прервал почти семилетний цикл падающего интереса. Общий приток, несмотря на динамику в 4-м квартале, составил 532 тонны. Это, безусловно, является следствием стратегии поиска безопасных активов на фоне прошлогодней общеэкономической и общеполитической неопределенности (Brexit, итоги выборов в США, невнятная политика ФРС). Политика центробанков в целом остается умеренно консервативной. В 2016 году они приобрели суммарно 386,6 тонн золота, что на треть меньше результата 2015 года, причем доминирующую роль в покупках играли, как обычно, Китай, Россия и Казахстан (до 80% операций на рынке). Китай снизил объем покупок в ноябре и декабре, а ряд стран, среди которых Венесуэла, Азербайджан, Аргентина и Иордания, отчитались о сокращении резервов в монетарном золоте. Между тем спрос со стороны ювелирной промышленности продолжает слабеть. В прошлом году он упал на 15% г/г. Главные же потребители — Индия и Китай сократили позиции на 22% и 17% соответственно.

Исходя из вышеизложенного, я прихожу к выводу, что в структуре спроса за последние два-три года образовалась переломная ситуация. При ней динамику начинает вновь определять спекулятивно-тезаврационная составляющая (ETF, центробанки, индивидуальные инвесторы в монетарное золото) в противовес промышленной. Это исторически ведет к усилению волатильности и обуславливает рост или падение котировок в зависимости от общеэкономической конъюнктуры. Здесь открываются возможности для кратко- и среднесрочных стратегий, которые могут вести спекулянты, исходя, в частности, из динамики открытых позиций по производным инструментам на металл. Исторически сильная сходимость к минимумам значений чистых открытых позиций хеджеров и спекулянтов в последние несколько лет предопределяла небольшой рост цены, который мог продолжаться от нескольких недель до месяцев. Отчеты СОТ (комиссии по товарным фьючерсам) в конце декабря укладываются в вышеупомянутый паттерн. Так, по данным на 15 февраля, длинные позиции у крупных спекулянтов в опционах и фьючерсах составляли 109,75 тыс. контрактов против 127,78 тыс. шортов хеджеров. Этот разброс заметно ниже пиковых значений 340,2 тыс. длинных и 315,9 тыс. коротких контрактов, которые наблюдались в июле 2016 года при ценовых максимумах на спотовом рынке. Одновременно стоит учитывать, что мировое предложение золота по-прежнему опережает спрос. В 2016 году на рынок поступило 4570,8 тонны золота — на 5% больше, чем 2015-м. При этом спрос поднялся лишь на 2,2%, что увеличило разрыв, отмеченный на графике.

Таким образом, твердой сбалансированности на рынке все еще нет, положение качественно не меняется с 2013 года, когда состоялся самый значительный обвал котировок золота. Фундаментально это, а также сокращение промышленной компоненты дает инвесторам возможность допускать снижение цен. Однако, как я отмечал в своем предыдущем материале, текущие ценовые минимумы на спот-рынке близки к прогнозируемой по итогам 2016-го средней AISC по отрасли. Данные девяти крупнейших золотодобывающих компаний (Barrick Gold, Newmont Mining, Polyus Gold и др.) показывают, что средневзвешенные издержки будут консолидироваться около $860-870 за унцию. Следовательно, это формирует нижний демпфирующий рыночный диапазон $950-1150 за унцию, в котором цены будут колебаться в случае нисходящего тренда. Будучи скептиком в отношении золота как защитного актива, я в то же время принимаю во внимание и эти факторы, которые имеет смысл обобщить: 1) Налицо изменения в структуре спроса, в котором отчетливо преобладает спекулятивно-тезаврационная составляющая, ведущая к усилению волатильности вообще. 2) Вследствие исчерпания мер по оптимизации издержек производителями обозначился ценовой диапазон, который ограничивает нисходящие тренды. 3) Спрос в целом восстанавливается, хотя и отстает от предложения. 4) Сохраняется глобальная макроэкономическая неопределенность, связанная с будущей политикой ФРС, шагами новой американской администрации, развитием Brexit, а также итогами выборов в Германии и Франции. 5) Близкая сходимость спекулятивных и коммерческих открытых позиций в деривативах, означающий достижение рыночного консенсуса относительно текущего ценового уровня, от которого возможен потенциальный разворот вверх. Все вышеизложенное по-прежнему убеждает меня в том, что цены на золото будут расти, и начало тренда мы уже наблюдаем. Хорошим сигналом к его продолжению станет (при прочих равных условиях) сокращение разрыва в объемах коротких и длинных позиций в деривативах до уровней ниже 10-15 тыс. контрактов. В связи этим я рекомендую следить за оперативными отчетами COT. Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

|

|

|

|