После неуверенного старта на открытии торгов фондовые индексы РФ переключились в режим умеренного подъема, реагируя не некоторое улучшение настроений на европейских площадках. Хотя в целом активного интереса к риску по-прежнему не наблюдается, и это сдерживает инвесторов, в том числе и российских. На 14.45 мск. ММВБ повышается на 0,82% до 2025, а РТС чувствует себя менее уверенно на фоне валютного фактора и укрепляется на 0,56%. Рубль дешевеет на 0,68% и 0,49% к доллару и евро соответственно.

В корпоративном секторе преобладает позитивный настрой. Лучше рынка выглядят бумаги ФСК ЕЭС и «Новатэка», которые подрастают более чем на 2%. Накануне стало известно, что в период с 27 по 31 марта текущего года «Новатэк» выкупил 55 тыс. своих обыкновенных акций. Рыночная стоимость пакета составляет 48,7 млн руб. Также компания сообщила о намерении начать

В этом году производство газового конденсата на Ямал СПГ вместе с запуском первой очереди завода по производству сжиженного природного газа.

Акции нефтегазового сектора умеренно подрастают в ответ на недавнее возвращение котировок нефти в зону роста. ЛУКОЙЛ прибавляет почти 1%, «Газпром» и «Роснефть» торгуются с повышением в среднем на 0,5%. «Роснефть» сегодня сообщила, что по итогам первого квартала открыла 8 новых месторождений с запасами, превышающими 5 млн т.н.э. Весьма впечатляющее начало года, учитывая, что за весь прошлый год компания открыла 13 новых месторождений.

ММВБ зацепился за отметку 2000 и пока удерживает этот рубеж. Однако во второй половине недели психологическая поддержка рискует оказаться под угрозой, поскольку сегмент рисковых активов может захлестнуть волна продаж на фоне встречи президентов США и Китая. Пока же отечественный рынок надеется на удорожание нефти, которое будет возможным, если сегодня и завтра США рапортуют о сокращении запасов углеводородов.

Совокупная выручка компании выросла на 5%, достигнув 580,1 млрд рублей. Несмотря на снижение цен реализации такого результата удалось достичь благодаря росту объемов добычи нефти на 5,3%. Продажи сырой нефти выросли на 10,7% - до 298 млрд рублей, а объем продаж нефти увеличился на 10,8%, составив 22,1 млн тонн.

Выручка от реализации нефтепродуктов сократилась на 1,3% до 212,3 млрд рублей. При этом объем продаж нефтепродуктов в натуральном выражении составил 11,0 млн тонн, снизившись на 1,8%; средняя цена реализации на международных рынках упала на 9.0%, а на внутреннем снизилась на 0.7%. Отдельно отметим рост выручки от реализации нефтехимической продукции (17,1%), что было вызвано увеличением объемов реализации автомобильных шин.

Операционные расходы в отчетном периоде возросли на 3,5% и составили 437 млрд рублей. Основной причиной роста этого стало увеличение операционных расходов (+10,3%) и затрат на приобретение нефти и нефтепродуктов (+33,8%). В то же время сдерживающим фактором увеличения затрат послужило сокращение объемов уплаченного НДПИ (-7,9%), уменьшение общехозяйственных расходов (-4,3%) и амортизационных отчислений (-13,7%).

Отдельно отметим, что компания отразила убыток от обесценения активов в размере 5,6 млрд руб., практически полностью обусловленный потерями денежных средств в Татфондбанке.

В итоге операционная прибыль компании выросла на 9,6% составив 143 млрд рублей.

Интересные моменты обнаружились в блоке финансовых статей. В декабре 2016 г. Татнефть реализовала свой пакет Нижнекамскнефтехима за 32 млрд руб. Это привело к отражению прибыли от реализации, за вычетом полученных дивидендов и доходов от финансовых вложений по методу долевого участия, в размере 9 800 млн. руб. в четвертом квартале 2016 г. Помимо этого в прошедшем году компания отразила убыток в 8,745 млрд руб. от выбытия ряда компаний. Наконец, с четвертого квартала прошлого года Татнефть стала консолидировать в своей отчетности результаты Банка Зенит. Напомним, что в июне 2016 г. компания увеличила долю владения в ПАО «Банк ЗЕНИТ» путем выкупа части дополнительной эмиссии акций банка на сумму 6,7 млрд. рублей. В результате сделки компания увеличила долю участия в ПАО «Банк ЗЕНИТ» с 24,56% до 48,79%. В соответствии с требованиями законодательства компания выставила обязательную оферту, в результате которой ее доля в капитале банка увеличилась и составила более 50%. На 31 декабря 2016 г. доля Татнефти в банке составила 50,43%. В итоге четвертый квартал принес Татнефти 2,75 млрд руб. убытка от банковской деятельности, что было частично компенсировано прибылью, полученной от доли владения в Нижнекамскнефтехиме в размере 1 млрд руб. Одновременно с этим консолидация банка Зенит привела к тому, что общий долг Татнефти вырос до 54,1 млрд руб. (14,3 млрд руб. по итогам 9 месяцев 2016 г.). Без учета задолженности Банка Зенит общий долг Татнефти составил 12 млрд руб.

Среди прочих моментов отметим получение компанией отрицательных курсовых разниц по валютным активам (3,3 млрд руб.). Еще 5,4 млрд руб. составили проценты от размещения свободных денежных средств.

В итоге чистая прибыль компании выросла на 8,6%, составив 107,4 млрд рублей.

Отчетность вышла чуть лучше наших ожиданий по выручке и незначительно – по чистой прибыли. Мы отмечаем, что операционная деятельность компании развивается в целом без заметных сюрпризов. В своей модели мы убрали вклад Нижнекамскнефтехима в консолидированный результат компании и в ближайшее время планируем внести необходимые уточнения с целью более точно отразить влияние сегмента банковской деятельности на итоговый результат.

На данный момент акции Татнефти торгуются исходя из P/E 2017 в районе 7,6; в состав наших портфелей входят привилегированные акции, торгующиеся с неоправданно большим дисконтом к обыкновенным.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Производство угля увеличилось до 11,7 млн тонн (+6,2%) за счет начала добычи на разрезе «Брянский», а также вследствие увеличения добычи на «Виноградовском» участке. Продажи выросли на 3,9% до 11,1 млн тонн за счет роста реализации угля на экспорт на 8,3% до 7,5 млн тонн. Средняя цена реализации тонны угля на внутреннем рынке, по нашим оценкам, возросла на 39,9%, составив 1 631 рубль; экспортная цена реализации увеличилась на 4,9%, составив 2 702 рубля за тонну. Экспортная выручка составила 20,2 млрд рублей, прибавив 13,6%, а совокупная выручка увеличилась только на 7,5% - до 26,9 млрд рублей, что связано с сокращением выручки от реализации угля на внутреннем рынке на 2,4% до 4,3 млрд рублей и падением доходов от перепродаж угля на 24,4% до 1,6 млрд рублей.

Операционные расходы росли более быстрыми темпами (+9,0%), и составили 25,6 млрд рублей. Причина такой динамики - возросшие транспортные расходы, составившие 13,2 млрд рублей (+20,9%). В итоге операционная прибыль компании составила 1,3 млрд рублей, сократившись на 16,2% по сравнению с прошлым годом.

Долговая нагрузка компании с начала года выросла почти на 300 млн рублей – до 9,3 млрд рублей, при этом процентные расходы остались практически на прошлогоднем уровне. Чистые финансовые расходы сократились на 61% – до 468 млн рублей из-за восстановления резерва по сомнительным долгам, а также полученных положительных курсовых разниц. В итоге чистая прибыль составила 647 млн рублей против символической прибыли 37 млн рублей годом ранее.

После внесения фактических данных отчетности, мы несколько повысили прогноз финансовых показателей в результате более высоких ожидаемых объемов добычи угля, а также снижения эффективной ставки по налогу на прибыль.

В настоящее время акции КТК обращаются с P/BV около 1 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла на 13,2% составив 78,4 млрд руб. на фоне роста полезного отпуска на 0,9%, увеличение среднего расчетного тарифа, по нашим подсчетам, составило 12,2%.

Сопоставимыми темпами (+13,7%) выросли и операционные расходы. Среди отдельных статей отметим рост расходов на приобретение электроэнергии (+9,8%), услуги по передачи электроэнергии (+14%) и ремонт (+17%). Кроме того, произошло увеличение начисления резервов под обесценение дебиторской задолженности почти в два раза до 2,8 млрд руб. Также отметим рост расходов на персонал (+7,2%). В итоге прибыль от продаж выросла на 9,5%, составив 7,4 млрд руб.

Финансовые доходы компании сократились на две трети до 180 млн рублей, вследствие уменьшения временно свободных денежных средств, а финансовые расходы остались на прежнем уровне (2,7 млрд рублей), как и долговое бремя компании (24,5 млрд руб.). В итоге чистая прибыль МРСК Центра и Приволжья выросла на 5,8%, составив 3,6 млрд руб.

По итогам вышедшей отчетности мы значительно повысили свои прогнозы по чистой прибыли. Основанием для повышения стало критическое осмысление амбициозных прогнозов по росту выручки от передачи электроэнергии, озвученных компанией в презентационных материалах для инвесторов.

Выручка от передачи электроэнергии подскочила почти на 40%, составив 46,4 млрд рублей. Причиной такого стремительного роста стало приведение тарифно-балансовых решений в соответствие с действующим законодательством и частичное возмещение недополученных доходов в предыдущие годы периода регулирования. Дополнительным фактором стало изменение конфигурации Группы Ленэнерго за счёт присоединения АО «Санкт-Петербургские электрические сети» и АО «Петродворцовая электросеть» (АО «СПб ЭС» и АО «ПЭС»).

Рост динамики доходов от услуг по технологическому присоединению обусловлен выполнением перед заявителями обязательств по технологическому присоединению потребителей Санкт-Петербурга и Ленинградской области, накопленных до 1 января 2015 года.

Увеличение доходов от прочей деятельности (+46,8%) связано с ростом выручки по выявленному бездоговорному потреблению электроэнергии на 52%, а также с ростом выручки по компенсационным договорам на 89%.

Операционные расходы компании увеличились меньшими темпами на 46,9% до 48,6 млрд руб., в числе основных причин роста – увеличение затрат на амортизацию основных средств (за счет увеличения их балансовой стоимости в результате проведенной дооценки на 31 декабря 2015 года) до 11,8 млрд рублей (+102%). Амортизационные отчисления по нематериальным активам (доходные договоры), признанным в консолидированной отчетности по компаниям АО «СПб ЭС» и АО «ПЭС» на момент их приобретения, составили 1,7 млрд рублей. Кроме того, компания провела обесценение нематериальных активов на 623 млн руб., что было обусловлено признанием обесценения гудвила по компаниям АО «СПб ЭС» и АО «ПЭС». Расходы на оплату труда и налоги на фонд заработной платы составили 6,7 млрд руб. (+30%). Списание дебиторской задолженности и резервы под её обесценение выросли до 2,4 млрд руб. (+68%). Среди положительных моментов можно отметить снижение расходов по транспортировке электроэнергии на 7,5%, до 16,1 млрд руб.

В итоге компания отразила прибыль от продаж в размере 10,4 млрд руб. против 5,9 млрд руб. годом ранее.

Долговая нагрузка компании за год сократилась на 6,4 млрд руб. до 34,5 млрд руб., что позволило уменьшить финансовые расходы на 13% (до 4,5 млрд руб.). Финансовые доходы выросли в 2,4 раза (до 2,8 млрд руб.) за счет увеличения среднего размера временно свободных денежных средств. В итоге чистая прибыль компании составила 7,7 млрд руб. против 0,14 млрд руб. в прошлом году.

Отчетность вышла значительно лучше наших ожиданий, прежде всего, в части роста среднего тарифа. Таким путем муниципальные власти внесли свой вклад в спасение компании, попавшей в сложную ситуацию после потери ею средств в банке «Таврический». Отчетность ясно показала, что, в конечном счете, за промахи предыдущего менеджмента пришлось расплатиться потребителям Петербурга и Ленинградской области. Мы ожидали подобного развития событий, однако его масштаб стал для нас откровением. Вкладом федеральных властей стала взнос в уставный капитал через допэмиссию акций, средства от которой позволили компании существенно сократить свою долговую нагрузку.

Между тем, в данный момент, в среде инвесторов разгораются горячие споры по поводу размера дивидендов по префам Ленэнерго за 2016 год. Устав компании определяет размер дивиденда в расчете на одну привилегированную акцию как 10% чистой прибыли по РСБУ, разделенной на количество привилегированных акций. Таким образом, владельцы всего лишь 1,08% уставного капитала имеют право на 10% от чистой прибыли. Исходя из заработанной прибыли по стандартам РСБУ, размер дивиденда по привилегированным акциям может составить 8,10 руб. на акцию, что предполагает дивидендную доходность к текущим ценам почти 17%. Однако, мы считаем, что существует риск блокирования данных выплат материнской компанией («Россети»), которая может посчитать эти дивиденды завышенными, как ввиду отсутствия пропорциональности дивидендных выплат, так и с точки зрения проведенной недавно докапитализации компании. Из-за данных рисков мы считаем префы Ленэнерго неприемлемыми в качестве объекта для инвестиций.

По итогам вышедшей отчетности мы несколько повысили прогноз финансовых показателей компании. Наш сценарий предполагает, что в дальнейшем компания сможет генерировать чистую прибыль в размере 8-9 млрд руб.

На данный момент обыкновенные акции Ленэнерго торгуются с P/E 2017 около 5 и не входят в число наших приоритетов. В сегменте сетевых компаний мы отдаем предпочтение бумагам ФСК, МРСК Центра, МРСК Волги, МОЭСК и холдинга Российские сети.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Австралийский доллар снизился на азиатской сессии после решения РБА оставить процентные ставки без изменений. Если еще вчера сырьевые валюты демонстрировали стойкость в паре с американским долларом, то уже сегодня после умеренных заявлений от Резервного банка Австралии австралийский доллар пробил важные уровни поддержки, что привело к сносу ряда стоп-приказов и автоматическому снижению торгового инструмента к новым недельным минимумам. Резервный банк Австралии оставил ключевую процентную ставку без изменений, на уровне 1,50%. В банке заявили о том, что процентные ставки соответствуют целям экономического роста, а рост базовой инфляции будет постепенным. В РБА также обратили внимание на то, что на некоторых рынках жилья наблюдается быстрый рост цен, однако ситуация сильно разнится.

Напомню, что особое внимание сейчас уделяется рынку жилья, так как существует риск перегрева и надувания ипотечного «пузыря» в связи с просрочкой погашения кредитов по ипотеке. В РБА заявили о том, что перед тем как выдавать заем, кредиторы должны быть уверены в том, что ипотечные кредиты будут погашаться. Регулятор также обратил внимание, что перспективы экономики получают поддержку со стороны низких процентных ставок, а последние данные указывают на умеренный рост ВВП. Однако заявления не воодушевили инвесторов, которые ожидали более ясных намеков на сохранение процентных ставок – хотя бы на текущих уровнях в ближайшем будущем. Это и оказало давление на австралийский доллар, который пробил минимумы прошлой недели и покатился дальше вниз, в район новых уровней – 0.7550 и 0.7500. Сегодня также были опубликованы данные по росту положительного сальдо внешней торговли Австралии. Согласно отчету, положительное сальдо внешней торговли Австралии в феврале этого года увеличилось до 3,57 млрд австралийских долларов, тогда как экономисты ожидали отрицательного сальдо на уровне 1,9 млрд австралийских долларов. Экспорт из Австралии в феврале повысился на 1,0% по сравнению с январем, тогда как импорт сократился в феврале на 5,0% по сравнению с прошлым месяцем. Европейская валюта продолжает оставаться под давлением в паре с долларом США. Прежде всего политическая напряженность, связанная с выборами во Франции, удерживает от возврата аппетита инвесторов к рисковым активам. Однако ряд экспертов убеждены в том, что предвыборная неопределенность во Франции преувеличена, так как, согласно последним опросам, всерьез ставить на победу главы «Национального фронта» Марин Ле Пен будет не совсем верным решением, ведь она, скорее всего, проиграет своим соперникам на выборах 7 мая.

После умеренного укрепления накануне, российские фондовые индексы начали сегодняшние торги с небольшой просадки. Рублевому ММВБ, который вернулся выше отметки 2000 пунктов, еще предстоит побороться на психологический уровень, поскольку неоднозначный внешний фон и падение барреля Brent под отметку 53 не способствует покупкам на отечественных площадках.

Котировки черного золота не смогли удержать рубеж на уровне 53, теряя внутри дня порядка 0,3%. «Последней каплей» для цен послужило общее ухудшение настроений инвесторов, которые предпочитают осторожный подход в преддверии важных событий недели – публикации протоколов заседаний ФРС и ЕЦБ, встречи президентов США и Китая, а также выхода ключевого отчета по рынку труда США. Ранее против Brent сыграли известия о восстановлении добычи в Ливии после недавних перебоев и очередном приросте числа буровых в США до новых максимумов с осени 2015 года. Впрочем, у актива может появиться повод для возобновления роста, если сегодняшние данные Американского института нефти отразят сокращение запасов углеводородов в стране. После возвращения выше 53 Brent снова нацелится на сильное сопротивление в районе 53,70.

Удешевление нефти вкупе с угасанием интереса к риску и попытками восстановления доллара на международном валютном рынке надавили на рубль, который торгуется с понижением на 0,4% и 0,3% к доллару и евро соответственно. Накануне доллар в моменте уходил под отметку 56 руб., но сегодня продолжает отстаивать позиции над этим уровнем, тестирование которого игроки, судя по всему, расценивают как сигнал к покупкам. Но если котировки черного золота вернутся выше 53, импульс роста USD может угаснуть.

Вчера США опубликовали слабоватую статистику – индекс PMI в промышленности упал к 6-месячному минимуму, а продажи автомобилей резко сократились. Это подорвало оптимизм инвесторов, которые также не торопятся с покупками в преддверии сложных переговоров между лидерами США и КНР, опасаясь упоминания темы «манипулирования валютами» и возникновения новых предпосылок торговых войн.

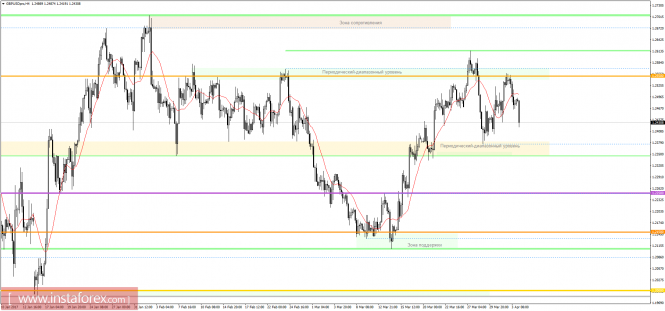

Первыми значимыми данными за день будет индекс деловой активности в строительном секторе Великобритании, который должен снизиться с 52,5 до 52,4. Однако это не приведет к мгновенной реакции, так как фунт и так уже снижается и сокращение индекса заложено в цену. Почти сразу после публикации данных из Великобритании выходят данные по розничным продажам в Европе, и прогнозируется, что темпы их роста возрастут с 1,2% до 1,4%. И если прогнозы оправдаются, то это позволит евро немного укрепиться. Однако последние данные по розничным продажам в Германии ставят под сомнение такие прогнозы, и высока вероятность спада продаж, что негативно отразится на единой европейской валюте. В любом случае ближе к вечеру у евро и фунта появится возможность укрепить свои позиции на фоне публикации данных по производственным заказам в США, которые должны увеличиться на 1,0%, что меньше, чем месяцем ранее, когда они выросли на 1,2%. Более того, рост складских запасов ставит под сомнение возможность даже такого роста, и данные вполне могут оказаться хуже прогнозов. Валютная пара евро/доллар с начала недели зависла возле уровня поддержки 1,0650, где и по сей день находится. Вероятно предполагать, что движение в диапазоне 1,0630/1,0680 сохранится, где быки постараются перетянуть чашу на свою сторону.

Валютная пара фунт/доллар, вероятно, продолжит снижаться, но уже вблизи значений 1,2400/1,2380 нас ждет остановка с плавным откатом к 1,2450.

Напомню, что особое внимание сейчас уделяется рынку жилья, так как существует риск перегрева и надувания ипотечного «пузыря» в связи с просрочкой погашения кредитов по ипотеке. В РБА заявили о том, что перед тем как выдавать заем, кредиторы должны быть уверены в том, что ипотечные кредиты будут погашаться. Регулятор также обратил внимание, что перспективы экономики получают поддержку со стороны низких процентных ставок, а последние данные указывают на умеренный рост ВВП. Однако заявления не воодушевили инвесторов, которые ожидали более ясных намеков на сохранение процентных ставок – хотя бы на текущих уровнях в ближайшем будущем. Это и оказало давление на австралийский доллар, который пробил минимумы прошлой недели и покатился дальше вниз, в район новых уровней – 0.7550 и 0.7500. Сегодня также были опубликованы данные по росту положительного сальдо внешней торговли Австралии. Согласно отчету, положительное сальдо внешней торговли Австралии в феврале этого года увеличилось до 3,57 млрд австралийских долларов, тогда как экономисты ожидали отрицательного сальдо на уровне 1,9 млрд австралийских долларов. Экспорт из Австралии в феврале повысился на 1,0% по сравнению с январем, тогда как импорт сократился в феврале на 5,0% по сравнению с прошлым месяцем. Европейская валюта продолжает оставаться под давлением в паре с долларом США. Прежде всего политическая напряженность, связанная с выборами во Франции, удерживает от возврата аппетита инвесторов к рисковым активам. Однако ряд экспертов убеждены в том, что предвыборная неопределенность во Франции преувеличена, так как, согласно последним опросам, всерьез ставить на победу главы «Национального фронта» Марин Ле Пен будет не совсем верным решением, ведь она, скорее всего, проиграет своим соперникам на выборах 7 мая.

Напомню, что особое внимание сейчас уделяется рынку жилья, так как существует риск перегрева и надувания ипотечного «пузыря» в связи с просрочкой погашения кредитов по ипотеке. В РБА заявили о том, что перед тем как выдавать заем, кредиторы должны быть уверены в том, что ипотечные кредиты будут погашаться. Регулятор также обратил внимание, что перспективы экономики получают поддержку со стороны низких процентных ставок, а последние данные указывают на умеренный рост ВВП. Однако заявления не воодушевили инвесторов, которые ожидали более ясных намеков на сохранение процентных ставок – хотя бы на текущих уровнях в ближайшем будущем. Это и оказало давление на австралийский доллар, который пробил минимумы прошлой недели и покатился дальше вниз, в район новых уровней – 0.7550 и 0.7500. Сегодня также были опубликованы данные по росту положительного сальдо внешней торговли Австралии. Согласно отчету, положительное сальдо внешней торговли Австралии в феврале этого года увеличилось до 3,57 млрд австралийских долларов, тогда как экономисты ожидали отрицательного сальдо на уровне 1,9 млрд австралийских долларов. Экспорт из Австралии в феврале повысился на 1,0% по сравнению с январем, тогда как импорт сократился в феврале на 5,0% по сравнению с прошлым месяцем. Европейская валюта продолжает оставаться под давлением в паре с долларом США. Прежде всего политическая напряженность, связанная с выборами во Франции, удерживает от возврата аппетита инвесторов к рисковым активам. Однако ряд экспертов убеждены в том, что предвыборная неопределенность во Франции преувеличена, так как, согласно последним опросам, всерьез ставить на победу главы «Национального фронта» Марин Ле Пен будет не совсем верным решением, ведь она, скорее всего, проиграет своим соперникам на выборах 7 мая.