|

|

|

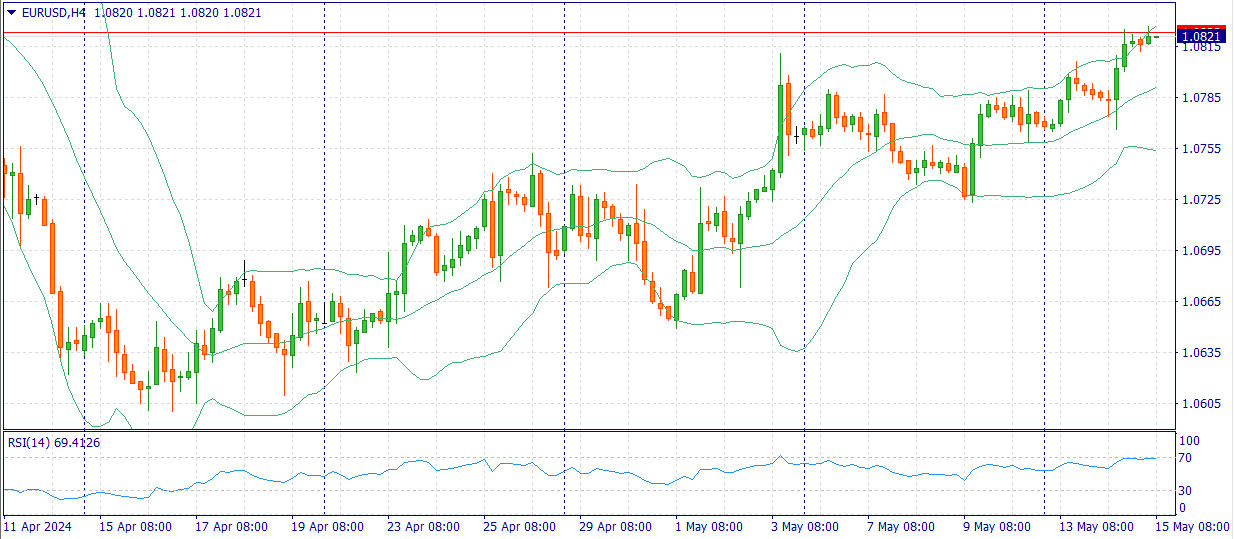

Событие, на которое следует обратить внимание сегодня: 12:00 GMT+3. EUR - Изменение объема ВВП 15:30 GMT+3. USD - Индекс потребительских цен EURUSD:

Пара Евро-доллар торгуется с бычьим уклоном в районе 1,0815 в первые часы азиатских торгов в среду. Позднее рынки могут перейти к осторожным настроениям в преддверии выхода ключевых экономических данных из Еврозоны и США. В среду основными событиями станут первое чтение валового внутреннего продукта (ВВП) Еврозоны за первый квартал и апрельский индекс потребительских цен (ИПЦ) США. Во вторник председатель Федеральной резервной системы (ФРС) Джером Пауэлл заявил, что инфляция снижается медленнее, чем ожидалось, а данные по индексу потребительских цен дали больше оснований для сохранения ставок на более высоком уровне. Пауэлл добавил, что, по его мнению, маловероятно, что центральному банку придется повышать процентные ставки дальше, даже если шансов на снижение ставок стало меньше. Кроме того, президент ФРС Канзас-Сити Джеффри Шмид отметил, что инфляция остается слишком высокой и центральному банку США предстоит еще много работы. Эти "ястребиные" комментарии могут повысить курс доллара США (USD) и оказать давление на основную пару в ближайшей перспективе. Однако позднее в этот день должны выйти данные по ИПЦ США, которые могут повлиять на решение ФРС по процентной ставке на следующем заседании. Ожидается, что годовая базовая инфляция ИПЦ снизится до 3,4% в апреле с 3,5% в предыдущем чтении. Инфляция базового ИПЦ, по прогнозам, снизится до 3,6% в апреле с 3,8% ранее. Если предстоящие данные по ИПЦ оправдают ожидания, это может привести к перспективе снижения ставки. Это, в свою очередь, может привести к снижению курса доллара и послужить попутным ветром для EUR/USD. Торговая рекомендация: Торговля преимущественно на Buy от уровня текущих цен. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Американская валюта продолжает победное шествие в преддверии выхода отчетов по инфляции в США и выступления Джерома Пауэлла, председателя ФРС. Гринбеку нелегко оставаться на плаву и при этом двигаться к новым высотам, но он полон оптимизма. Такой настрой разделяют многие аналитики и участники рынка, сохраняя уверенность в хороших перспективах USD. В текущем году американская валюта оказалась наиболее эффективной по сравнению с другими ведущими платежными средствами. Этому способствовали ожидания по поводу дальнейшего снижения ключевой ставки ФРС и позитивные макроэкономические данные из США. Немаловажную роль в укреплении доллара сыграли внутренние экономические факторы, а именно стратегия Белого дома в отношении импорта и предстоящего введения пошлин в отношении КНР. По оценкам специалистов, дешевый импорт снижает внутренние цены и способен помочь в борьбе с инфляцией в США. Однако администрация президента Джо Байдена выбрала другой путь, отмечают аналитики. «Американские власти готовы ввести новые тарифы, которые могут повысить рентабельность и еще больше подтолкнуть инфляцию», – подчеркивают валютные стратеги Crеdit Agricole. Напомним, что во вторник, 14 мая, администрация Джо Байдена намерена повысить тарифы на импорт китайских электромобилей с 25% до 100% в рамках усилий по защите американской промышленности в преддверии президентских выборов. По мнению ряда валютных стратегов, повышение новых импортных пошлин на китайские товары благоприятно для гринбека. Тем не менее участники рынка опасаются обострения торгового конфликта между США и КНР, поскольку администрация Белого дома повышает тарифы на китайские электромобили, полупроводники, солнечную энергию и др. Однако американская валюта выигрывает от этого противостояния. По мнению Ульриха Лойхтманна, руководителя исследовательского отдела Commerzbank, это позитивная новость для доллара. Длительная торговая война между Вашингтоном и Пекином поддерживает повышенное ценовое давление в США. Это позволяет Федрезерву находиться в несколько безмятежном состоянии, в бездействии, и сохраняет преимущество USD перед другими валютами. «Когда американское правительство создает инфляционное давление и вынуждает ФРС проводить ограничительную денежно-кредитную политику, доллар получает мощную поддержку», – уверен У. Лейхтман. По мнению аналитиков, период ослабления гринбека, зафиксированный с апреля по начало мая, – это временное явление. В дальнейшем эксперты ожидают постепенного снижения пары EUR/USD. Согласно отчетам швейцарского банка Julius Baer, недавнее падение доллара является результатом растущей уверенности рынка в том, что в текущем году Федрезерв снизит процентные ставки. «На этом фоне доллар сохраняет преимущество в процентных ставках, которое будет усиливаться, поскольку ФРС и ЕЦБ начнут сокращать ставки в ближайшие месяцы», – утверждает Дэвид Александер Майер, аналитик Julius Baer. В настоящее время представители ФРС обсуждают первое снижение процентной ставки, которого рынки ожидают в сентябре. «Кроме того, Америке приходится демонстрировать свое превосходство по сравнению с другими экономиками, такими как еврозона. Несмотря на замедление экономического роста в США, страны ЕС не отстают, а стараются восстанавливаться, хоть и медленно, после недавнего спада», – добавляет А. Майер. Текущая ситуация формирует благоприятные условия для гринбека, который продолжает укрепляться. На этом фоне в Julius Baer сохраняют оптимистичный трехмесячный прогноз по паре EUR/USD на уровне 1,0400. В долгосрочной перспективе, то есть в условиях снижения ставок ФРС, эксперты ожидают, что пара EUR/USD вернется к текущим уровням, прогнозируя 1,0800 в ближайшие 12 месяцев. По оценкам аналитиков, в данный момент пара EUR/USD выиграла от умеренного давления продаж на доллар и закрылась на положительной территории в понедельник, 13 мая. Во вторник, 14 мая, тандем оставался относительно спокойным, торгуясь ниже круглого уровня 1,0800, достигнутого недавно. В моменте пара EUR/USD находилась вблизи 1,0786, стараясь вернуться к высоким значениям. Небольшое улучшение настроений в отношении риска помешало гринбеку привлечь внимание инвесторов и позволило тандему подняться. Однако в любой момент ситуация может измениться. В фокусе внимания рынков – предстоящие данные по инфляции в США и выступление Джерома Пауэлла, председателя ФРС. Во вторник, 14 мая, Бюро трудовой статистики США опубликует отчеты по индексу цен производителей (PPI) за апрель. Рынки ожидают роста этого индикатора на 0,3% в месячном сопоставлении после увеличения на 0,2% в марте. Более сильное, чем прогнозировалось, увеличение индекса цен производителей в месячном выражении поддержит доллар и заставит пару EUR/USD повернуть на юг. Однако при слабом показателе PPI может начаться ралли рисковых активов, что негативно повлияет на гринбек и поможет паре EUR/USD укрепиться. В среду, 15 мая, ожидается публикация данных по индексу потребительских цен (CPI) в США. Выступление Дж. Пауэлла, председателя Федеральной резервной системы, запланировано вечером во вторник, 14 мая. Если глава регулятора не оправдает ожиданий рынка по поводу разворота курса монетарной политики, то USD может резко взлететь. По предварительным оценкам, вероятность сохранения ставки ФРС в сентябре на текущем уровне составляет 40%. Эксперты допускают, что при таком сценарии доллар превзойдет своих конкурентов.

|

|

🐹Генетико. 🥜Не удалось бумаге закрепится над контртрендовой. Попытка в зачёт, но дело закончилось лишь проколом!( 🥜Сейчас цена прям идёт по этой контртрендовой и в любой момент вновь может последовать попытка пробоя, но тут не угадаешь! 🥜По этой причине не тороплюсь, спокой жду прихода цены на основную трендовую и реакцию на ней! 🥜Но а коли не дойдёт и случится импульс, ну и тоже устроит, просадка маленькая, так что в этом смысле всё норм! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Рейтинг факторинговой компании обусловлен высокой эффективностью бизнеса, адекватным качеством активов, удовлетворительным уровнем корпоративного управления и приемлемой ликвидной позицией, считают аналитики «Эксперта РА». Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на уровне ruВ+ со стабильным прогнозом. В качестве сдерживающего фактора рейтинговой оценки агентство называет незначительные рыночные позиции компании на федеральном факторинговом рынке: по итогам 2023 г. доля Global Factoring Network в совокупном портфеле российских факторов составила менее 0,1%. Всего в прошлом году компания предоставила финансирование 86 клиентам, поставляющим товары и услуги в адрес 342 дебиторов. При этом «Эксперт РА» отмечает ускорение темпов прироста факторингового портфеля (50% в 2023 г. против 18% в 2022 г.), а также расширение клиентской базы на 16%. В 2023 г. объем финансирования, предоставленного факторинговой компанией клиентам под уступку денежных требований, составил 2,2 млрд рублей, объем факторингового портфеля по итогам года достиг 1,36 млрд рублей, активы — 1,43 млрд рублей, чистая прибыль — 25,9 млн рублей. Диверсификация бизнеса Global Factoring Network по объектам кредитного риска и клиентам оценивается аналитиками «Эксперта РА» как адекватная: индекс Херфиндаля-Хиршмана по объектам кредитного риска составил около 0,02 на 1 января 2024 г., на пять крупнейших поставщиков приходилось 32% уступленной дебиторской задолженности, на крупнейшего поставщика — 12%. Среди крупнейших дебиторов и клиентов агентством не были выявлены субъекты, аффилированные с бенефициарами компании. Адекватным рейтинговое агентство считает и качество активов «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС». Около 95% активов компании на 1 января 2024 г. было представлено факторинговым портфелем. Доля портфеля с просроченной задолженностью сверх льготного периода составила 1,1% и оценивается как низкая. Концентрация активов на объектах крупного кредитного риска рассматривается как умеренно низкая (доля задолженности десяти крупнейших дебиторов в активах составила 37%), также умеренно низкой оценивается и концентрация бизнеса на крупнейших клиентах (доля топ-5 поставщиков в уступленной дебиторской задолженности — 32%). «Эксперт РА» констатирует слабую достаточность капитала Global Factoring Network при высокой рентабельности деятельности. В 2023 г. за счет прибыли капитал компании был увеличен на 25,9 млн рублей. Коэффициент автономии фактора находится на низком уровне и составляет 8,8% на 1 января 2024 г. По итогам 2023 г. рентабельность составила 24%, и, превысив уровень 2022 г. на 6 п.п., при этом целевые показатели по финансовому результату, как и в прошлом году, были перевыполнены. Показатели запаса ликвидности факторинговой компании оцениваются «Экспертом РА» как адекватные. В 2023 г. «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» поддерживал высокий уровень диверсификации ресурсной базы по кредиторам (доля крупнейшего кредитора компании в пассивах — 5,4%, трех крупнейших кредиторов — 9,8%). Фондирование эмитента сформировано преимущественно биржевыми и коммерческими облигациями, которые на 1 января 2024 г. сопоставимы по объемам привлечений (соответственно 38% и 34% привлеченных средств). В настоящее время в обращении находится четыре выпуска биржевых облигаций фактора общим объемом 530 млн рублей и восемь выпусков коммерческих облигаций на 556 млн рублей. Для наращивания фондирования компания также использует краудлендинг и ЦФА, на долю которых приходится 23% привлеченных средств. Уровень регламентации основных процедур в Global Factoring Network рейтинговое агентство оценивает как соответствующий компаниям аналогичного масштаба деятельности, организационная структура является логичной и отвечает стратегическим задачам.

|

|

🐹Россети Центр и Приволжье. 🥜По графику видно, что страсти и эмоции улеглись после разочарованием размера дива. Бумага стабилизировалась! 🥜Хорошая точка для авантюры под дивидендный триггер. Жду постепенное восстановление цены и перехай! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

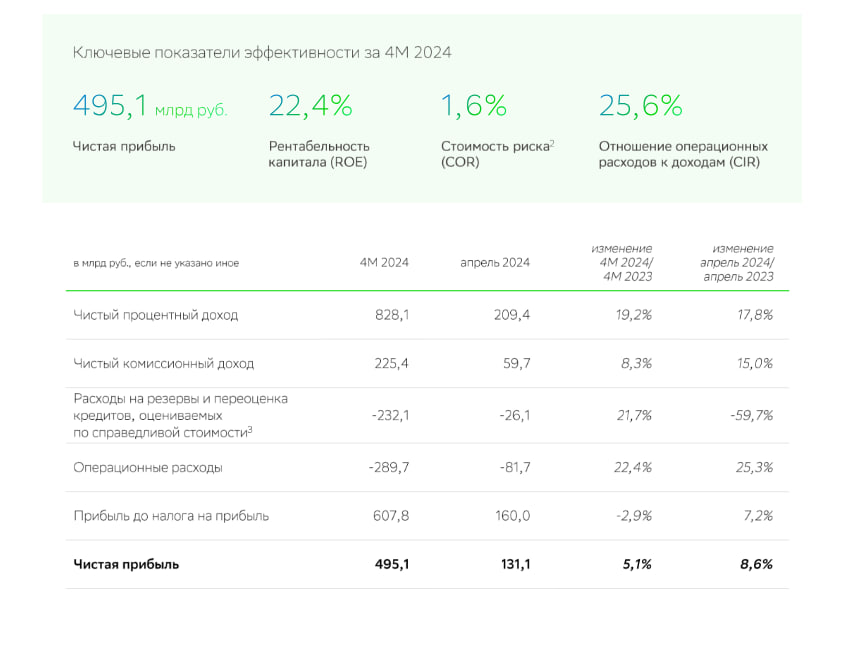

Сбербанк отчитался за первые 4 месяца 2024 года и за апрель 2024 года по РПБУ. Давайте для начала взглянем на результаты за 4 месяца 2024 года: -Чистая прибыль — 495,1 млрд руб (+22,4% г/г) -Чистый процентный доход — 828,1 млрд руб (+19,2% г/г) -Чистый комиссионный доход — 225,4 млрд руб (+8,3% г/г) -Количество розничный клиентов — 108,7 млн чел (+0,2 млн) Теперь, взглянем на показатели за апрель: -Чистый процентный доход: 209,4 млрд руб. (+17,8% год к году (г/г)) -Чистый комиссионный доход: 59,7 млрд руб. (+15% г/г) -Чистая прибыль: 131,1 млрд руб. (+8,6% г/г) Видим, что показатели растут и неприятно сюрприза тут нет. Компания по прежнему показывает хорошие показатели и выплачивает дивиденды. В общем — сбер чувствует себя неплохо и продолжает радовать своих акционеров. не является инвестиционной рекомендациейТг канал — https://t.me/%203XLMzwxnNiI3ZTQy  (INVESTLOL) (INVESTLOL)

|

|

🐹Астра. 🥜Отлично вчера бумага дала жару и красиво закрылась сделав локальный перехай. 🥜Волну роста, которую вчера ждал мы получили. Сегодня есть все основания поиска баланса, если конечно вчерашняя свеча не пробудила жор у толпы. 🥜Пока ставлю на ретест уровня и едем дальше. 🥜Если вдруг решат устроить фикс и будет попытка поглотить вчерашнюю свечу, спекуль прикрою. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

В декабре 2023 года компания разместила четвертый по счету облигационный заем объемом 300 млн рублей (ISINRU000A107FG5, № 4B02-02-00447-R от 15.12.2023). Об итогах освоения средств и о том, насколько выгодно привлекать средства на фондовом рынке, мы побеседовали с генеральным директором ООО «Транс-Миссия» Максимом Федоровым. Эмитент использует стратегию, нацеленную на развитие брендов «Ситимобил» и «Таксовичкоф», в рамках которой ООО «Транс-Миссия» инвестирует денежные средства в маркетинг и мотивацию партнеров сервисов. Средства, привлеченные в результате размещения очередного выпуска были направлены на реализацию выбранной стратегии: - Мотивацию перевозчиков и клиентов;

- Финансирование развития программного обеспечения;

- Маркетинг;

- Пополнение оборотных средств.

После размещения облигационного выпуска часть привлеченных частных инвестиций была использована на погашение бридж-кредита в сумме 200 млн руб., полученного ранее от банка «ТКБ» на озвученные выше цели. В ООО «Транс-Миссия» отмечают преимущества привлечения капитала на фондовом рынке перед банковскими кредитами даже в текущих условиях повышения ключевой ставки. «На облигационном рынке эмитенты берут под 19-22% годовых, без залогов и поручительств. Есть особенность в том, что по оферте снижать ставку можно только раз в год, в то время как в банковском кредите ставка привязана к ключевой. Но в облигациях многие эмитенты сделали флоатеры. Мы также использовали в данном выпуске возможность раз в год по оферте снижать ставку купонного дохода», — поясняет Максим Федоров. Напомним параметры выпуска: объем привлеченных средств — 300 млн руб., бумагами номиналом 1 тыс. руб., ставка купонного дохода — 20,24% годовых (с 1 по 12 купонные периоды), далее предусмотрена полная безотзывная оферта. Срок обращения бумаг — 4 года. Начиная с 33-го купонного периода по выпуску предусмотрено ежеквартальное частичное досрочное погашение (амортизация) в размере 5% от номинала бумаг и 75% — в дату окончания 48 купонного периода.

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 AFLT - Аэрофлот опубликует операционные результаты за апрель 2024 г. 🏦 SBER $SBERP - Сбер опубликует финансовые результаты по РПБУ за апрель 2024 г. ⚡️ TGKA - ТГК-1 опубликует финансовые результаты по МСФО за I кв. 2024 г. 🇷🇺 MRKY - СД Россети Юг. В повестке вопрос о рекомендациях ОСА по распределению прибыли (убытков), в т.ч. по размеру дивидендов по акциям и порядку их выплаты, по результатам 2023 г. 🇷🇺 NLMK - ГОСА НЛМК. В повестке вопрос о распределении прибыли (в т.ч. выплата (объявление) дивидендов) по результатам 2023 г. (рекомендация СД в размере 25,43 руб на акцию) 🛡 POSI - ГОСА Группы Позитив. В повестке вопросы о распределении прибыли (в т.ч. выплате (объявлении) дивидендов) по результатам 2023 г. и о выплате (объявлении) дополнительных дивидендов по результатам I кв. 2024 г. (рекомендация СД в размере 47,33 руб на акцию по результатам 2023 г. и 4,56 руб на акцию по результатам I кв. 2024 г.) 🥜Друзья, приехал Хомяк в ужасное место, не о какой музе и речи не идёт!!! Что бы хоть как-то отгородиться выкупил для себя двухместный номер каким-то чудом! Чудом, потому что кто-то резко свалил!))) Мда, Хомяк-патриот-трудяга-идиот, единственный блогер, который не Ламбы показывает и лакшери, а шкерится по гнилушкам-говнюшкам!!!)))). Ладно, для России Матушки, ещё пол годика и наверное я свою миссию выполнил. Остальное отведённое мне время посвящу моему сыну и семье, думаю на мой век хватит службы отчизне!!! 🥜Вчера был вполне добротный торговый день судя по цифрам, которые видел. Другое дело, что не было возможности следить за динамикой и ходом событий. 🥜Астра вроде как молодцом встрепенулась. Как и писал вчера, спекуль спокойно держу, жду затухания, судя по выстрелу сегодня может быть поиск баланса. Тут важно не переборщить, если будет борщщщщщ, надо крыть спекуль. Сам смогу, нет, не знаю!!! Среднесрок пока держу, пока думаю. 🥜РС Урал улетел по стопу вчера в +8%. Вообще не в курсе, что случилось, с утра было +15%, а далее стабильно держало 12-13%. Разбираться не хочу! Хотите, расскажите. Думаю просто накаркал))) В любом случае я доволен, крутой трейд получился!!! Кстати, если там ничего страшного не произошло, можно брать, это не конец истории!!!! Див вывезет!!! 🥜Видел что Селегдар подсел, взял на карандаш! 🥜Совкомбанк, который в спекуле, присматриваю, на слабости заберу профит! 🥜А так Друзья пока всё, не адаптировался я пока, не понятно что да как, не знаю что будет сегодня, так как этот пост пишу вчера! Ничего не знаю. Сегодня покажет что к чему, но пока творить не с руки!!!! И вообще у меня одна разетка на четыре приблуды!))) 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

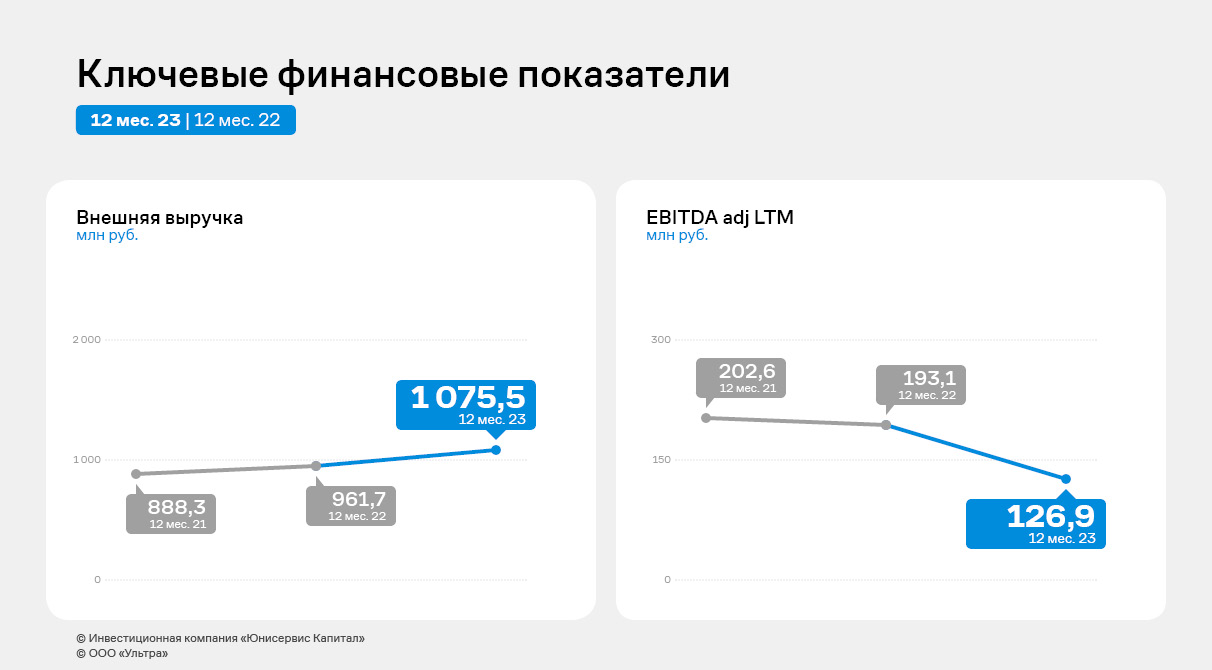

По итогам 12 месяцев 2023 года эмитент смог увеличить внешнюю выручку практически до 1,1 млрд руб. ООО «Ультра» сохраняет позитивную динамику объемов реализации продукции, CAGR или среднегодовой темп роста за два последних года достиг 10%. «Ультра» завершает инвестиционный этап развития, который был направлен на расширение ассортимента основных групп товаров: за прошедший 2023 год эмитент разместил два облигационных выпуска на сумму в 350 млн руб. В том числе благодаря размещенным в 2023 году облигационным выпускам, было приобретено новое оборудование на сумму более 260 млн руб., производственной мощностью до 300 тыс. ед. в год (1,53х от объема продаж стеллажей в 2023 г.). Внеоборотные активы увеличились в 2,34х раза, прирост составляет 232 млн руб. В 2024 г. помимо эрго и эконом-стеллажей, к реализации которых эмитент успел приступить, в продажу поступят гардеробные системы. Уже проведены пуско-наладочные работы оборудования, необходимого для их производства, нанят новый персонал, идет завершающий процесс по сертификации продукции. На текущий момент осуществляется производство пробных партий новой продукции. Стоит отметить, что наибольший прирост (27,8%) в отрасли обрабатывающих производств по сумме отгруженных товаров показало производство готовых металлических изделий.

Несмотря на снижение общей выручки в 2021 — 2023 годах с 1,4 млрд руб. до 1,13 млрд руб., внешняя выручка продолжает расти. За 2023 г. компания впервые провела отгрузку конечному покупателю на сумму более 1 млрд руб. При этом, рост объемов реализации товаров наблюдается на ежегодной основе, CAGR (среднегодовой тем роста) за два последних года составил 10%. Также, в 2023 г. существенно увеличился объем онлайн продаж с 15 млн руб. в 2022 г. до 60 млн руб. в 2023 г. EBITDA adj LTM в 2023 г. существенно снизилась на фоне инвестиционной активности и временном перераспределении денежных потоков на заводы группы компаний «Ультра», осуществляющие производство продукции. Основное перераспределение состоялось в 3 квартале 2023 г. для формирования оборотного капитала и обособленной от ООО «Ультра» работы производственных площадок. Как отмечает НРА в пресс-релизе от 21.03.2024 г., эмитент стабилизировал схему распределения денежных потоков внутри группы. Помимо этого, на показатель EBITDA adj LTM повлиял рост цен на основное сырье — металл. Но в октябре 2023 г. эмитент провел успешные переговоры с основными покупателями о повышении отгрузочных цен. EBITDА adj LTM по итогам 4 квартала 2023 г. приросла на 10% к АППГ.

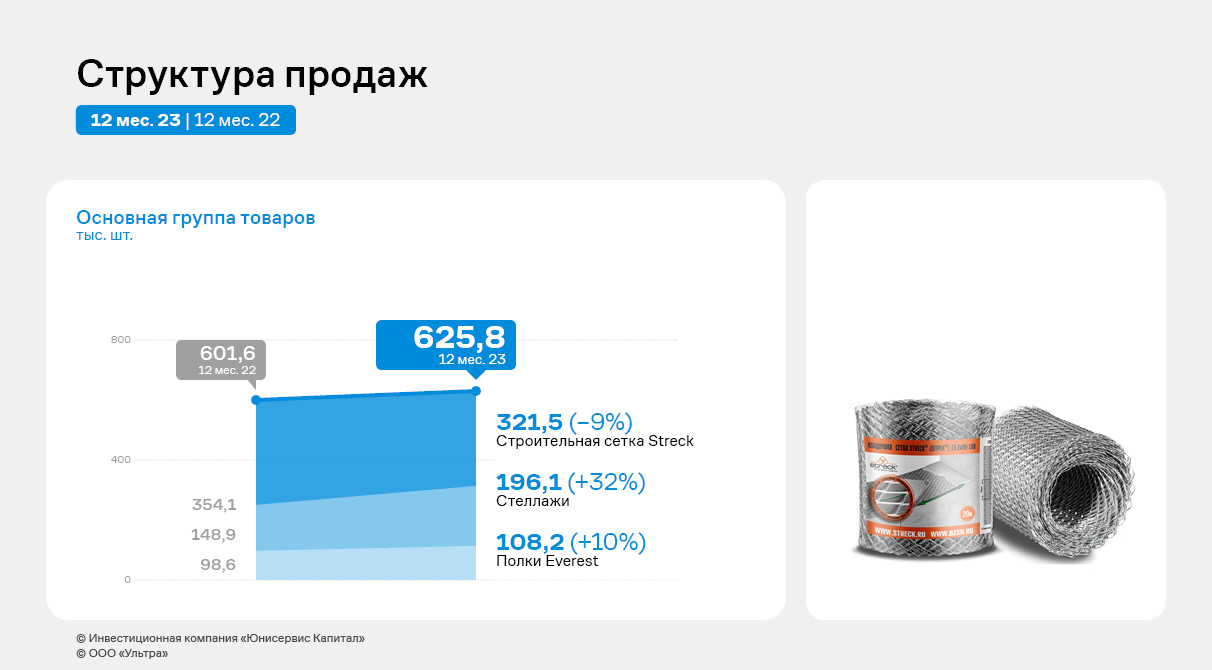

Структура продаж по итогам 2023 г. относительно прошлого года не изменилась. Прирост отгрузок ключевой группы товаров — стеллажей — составил 47 тыс. ед. или 31,7%. Доля таких товаров в структуре выручки составляет от 60% до 70%. Количество реализованных полок Everest показало органический рост на 9,7%, доля в структуре выручки — до 10%. Продажи строительной сетки снизились на 9,2% (доля в выручке до 10%), что связанно со снижением активности строительных компаний в Уральском федеральном округе.

На фоне роста чистого финансового долга за 2023 г. на 319 млн руб., который на 60% сформирован долгосрочными облигационными займами, и снижения EBITDA adj LTM показатели долговой нагрузки повысились. Коэффициент Чистый финансовый долг/EBITDA adj LTM находится на уровне 4,5х, риск повышенной долговой нагрузки минимизируется долгосрочным характером займов. Показатель оценки процентной нагрузки продолжает находиться в пределах нормы, снижение EBITDA adj LTM не исчерпало запас прочности, и он остается комфортным. Процентный риск митигирован фиксированными ставками по всему кредитному портфелю, при этом ICR продолжает находится в пределах нормативных значений.

|

|

|

|