На вторник, 28 ноября 2017 года Банк России установил следующие официальные курсы: доллар США - 58,2773 рублей, евро - 69,4957 рублей. В начале текущей недели под завершение налоговых платежей, рубль демонстрирует стабильную динамику со слабо положительным уклоном. Конверсионные потоки со стороны экспортеров, продающих выручку для расчетов с бюджетом, оказывают циклическую поддержку рублю. Сегодня последний день уплаты налога на прибыль и это создает риски нарастания давления на рубль в дальнейшем.

Доллар в конце торговой сессии накануне восстановил свои позиции против рубля, продемонстрировав рост к окончанию дня, но по-прежнему остается чуть ниже границы торгового диапазона - отметки 58,50 руб. Курс евро мало изменился по отношению к закрытию накануне, хотя в течение дня демонстрировал повышенную волатильность, отражая колебания евро против доллара на рынке Forex. Восходящий импульс евро, похоже, истощается, но растущий тренд пока остается в силе.

Сегодня довольно насыщенный день с точки зрения выступлений и возможных заявлений представителей монетарных властей ключевых мировых центробанков. Реакция валют на мировом рынке будет определять поведение доллара и евро на Московской бирже наравне с внутренними факторами спроса на валюту. Завершение валютных торгов на Московской бирже сегодня будет хорошим индикатором настроений участников на среднесрочную перспективу. Вероятность ослабления рубля возросла, но пока нефть смеси Brent торгуется вблизи локальных максимумов в преддверии встречи ОПЕК 30 ноября, сильного снижения российской валюты не ожидается.

Утренний расчетный диапазон для доллара США на Московской бирж: 58,20 -58,60 руб. Евро начнет торги в границах: 69,30 -69,70 руб.

Рубль продолжает укрепляться, прибавляя в цене восьмую из девяти последних сессий. Удорожание валюты обусловлено периодом налоговых выплат на фоне стабильно высокой нефти вкупе со слабыми позициями доллара. Пара доллар/рубль обновила минимумы нала ноября, получив поддержку на отметке 58 руб. Евро/рубль опустилась ниже уровня 69,50 руб.

Завершающийся налоговый период продолжает выступать в качестве локальной поддержки для рубля. Также текущий период роста национальной валюты обусловлен возвращением спроса на ОФЗ, о чем свидетельствуют результаты аукциона Минфина, проведенного на прошлой неделе. И это, пожалуй, главный драйвер оживления рубля, который помимо этого подпитывается слабостью доллара, который никак не может перейти к устойчивому восстановлению из-за туманных перспектив дальнейшего ужесточения политики ФРС и реализации налоговой реформы в США.

Однако в ближайшие дни наша валюта может переключиться на рынок нефти, где будут происходить резкие движения. Сейчас Brent держится над отметкой 63, но по мере приближения судьбоносного заседания ОПЕК+, на котором решится судьба сделки по ограничению добычи, актив может подвергнуться фиксации прибыли, что способно подорвать текущий настрой рубля, если откат будет носить ощутимый характер. Кроме того, доллар дошел до важной поддержки на уровне 58 руб., для пробоя которой потребуются новые драйверы.

В понедельник нефть пыталась определиться с направлением, нов конечном итоге завершила день практически без изменений, вернувшись выше отметки 63 после снижения к минимумам в районе 62,70.

Сейчас игроки, готовясь к встрече ОПЕК+, оценивают потенциальные риски, сопряженные с этим событием, и после недавнего подъема могут частично зафиксировать прибыль на случай непредвиденного решения экспортеров. В текущих ценах заложен факт принятия решения о пролонгации сделки до конца 2018 года. Соответственно, риски реализуются, если производители пообещают продлить пакт, но официальное решение на этой встрече принимать не станут. Также страны могут пока ограничиться продлением, скажем, не на 9, а на 6 месяцев. Это тоже негативный сценарий для рынка.

Кроме того, если угроза срабатывания стратегии «покупай на слухах, продавай на фактах», тем более что ранее мы уже наблюдали развитие событий по такому сценарию. На этом фоне перспективы укрепления Brent в ближайшие дни видятся ограниченными, даже если производители продолжат поддерживать котировки своими вербальными интервенциями.

На фоне нервозного ожидания данные по запасам в США могут отойти на задний план, конечно, если не покажут ничего выдающегося. К примеру, если добыча и запасы увеличатся, это ударит по ценам сильнее, чем даст толчок к росту в случае снижения показателей. Пока же актив, скорее всего, продолжит осциллировать вблизи текущих значений и встречать оффера на попытках пробоя сопротивления в районе 63,50.

Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

Добрый день. После сегодняшнего движения Сбербанка (28.11.2017г.), в трейдерском сообществе резко активизировалось обсуждение эмитента. Я решил изложить свои мысли на этот счет, т.к. ранее давал фундаментальную аналитику. Начнем с того, что JP Morgan понизил рекомендацию по покупке акций Сбербанка с 300р. (рекомендация от 24.08.2017) до 246,04р., (рекомендация от 16.10.2017), источник stocks.investfunds.ru/forecasts/. По моим расчетам получалось 248р., по всей видимости они закладывают див. выплаты 30% по МСФО от ЧП (см. мои расчеты в предыдущей записи). Это так же бьется с тем, что часто под конец года ценник задирают под потенциальную див. доходность, которая сложилась исторически в эмитенте. В Сбербанке это ~3.5%. Так же, стоит не забывать, что г-н Греф получит бонус к з/п по цели капитализация компании и чем выше будет цена акции до конца года, тем лучше. 15 Декабря нам сообщат сколько будет направлено денег на дивиденды, а так же процентные выплаты и дальнейшие планы. Сам буду ждать достижения этой цели к 15 декабря и там будет уже понятно все. Если 30%, то сначала не сильно вниз, после НГ сильная коррекция. Если 25%, то сильно вниз почти сразу. Если 35%, то до конца года еще выше задернут и после НГ по сценарию прошлого вниз. Если цель будет достигнута раньше, то лучше быть вне позиции, т.к. выше уже не позволяет фундаментал. Так же не забываем смотреть на Сипи. Сбербанк это главное пристанище инорезов на нашем ФР. Видимо Сипи и соответственно капитализацию американских компаний гонят вверх для похожих целей — получения бонусов топами. Если в ближайший месяц Сипи не развернется, то после НГ нас будет ждать что-то очень стремное (обвал?). Стоит еще помнить, что мы ищем наиболее вероятное обоснование движению, есть еще и другие. Например, задернули, чтобы вынести шортистов (да, опять), ведь при пробитии 255.5р., полетели стопы лонгустов, потом весь день телипались ниже — заходили шортисты, затем, под прикрытием Сипи их сожрали. С другой стороны это даже больше говорит за лонг, т.к. лонговать сейчас психологически сложно + с утра сняли лонговые стопы + заперли шортистов, у которых нет стопов или стоят за ист. хаем, таким образом топливо будет само прыгать в печь до конца года. А поезд будет становиться все легче и легче, из-за того, что кондуктор грубиян и высаживает попутчиков. Всё может резко поменяться, если Сипи внезапно пойдет в реальную коррекцию, но шансы такого сценария до НГ оцениваю как очень низкие.

События, на которые следует обратить внимание сегодня:

18.00 мск. США: Индикатор потребительской уверенности за ноябрь (предыдущее значение 125.9; прогноз 123.9).

EUR/USD:

На сегодня формируется смешанный фон. С одно стороны, на кредитном рынке формируется негативный фон для единой европейской валюты. Доходность 10-летних государственных облигаций Германии снижается по отношению к своим аналогам из США и Великобритании, что будет оказывать давление на евро. Релиз по продажам новостроек за октябрь, опубликованный накануне в США, продемонстрировал рост показателя на 18,7% г/г, что на 5,5% больше, чем в предыдущем месяце. Эти данные указывают на высокий экономический рост. В среду Д. Йеллен может отметить этот факт, выступая в Конгрессе, что окажет поддержку доллару. С другой стороны, инвесторы сокращают позиции в рисковых активах, что может положительно отразится на стоимости евро, как валюты фондирования. Торговая рекомендация: флэт 1,1850-1,1950.

GBP/USD:

Накануне фунт обновил двухмесячный максимум, после чего инвесторы стали фиксировать прибыль по длинным позициям. На мой взгляд, сегодня британская валюта может повторить вчерашнее восходящее движение. Для роста котировок есть две причины. Во-первых, позитивная динамика долгового рынка. Доходность 10-летних государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии, что будет оказывать поддержку фунту. Во-вторых, рынок нефти продолжает свое победное шествие, что также позитивно для фунта ввиду сильной корреляции GBP/USD и Brent. Торговая рекомендация: Buy1,3310/1,3285 и takeprofit 1,3360.

USD/JPY:

На сегодня формируется смешанный фон. С одной стороны, можно ожидать снижения котировок на фоне оттока капитала из рисковых активов и притока капитала в безопасные активы. Инвесторы сейчас продают акции и покупают золото- такая динамика традиционно негативно сказывается на стоимости пары USD/JPY, ввиду ее сильной корреляции в мировыми рынками акций. С другой стороны, в американскую торговую сессию можно ожидать выхода позитивных данных от Conference Board, что окажет поддержку доллару. Доверие потребителей в США растет, на это указывают сильные данные с рынка недвижимости. Торговая рекомендация: флэт 110,60-111,50.

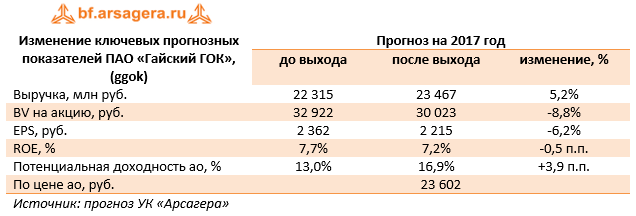

Гайский ГОК опубликовал отчетность по РСБУ за 9 месяцев 2017 года.

Выручка ГОКа выросла на 6,2% до 17,6 млрд руб. По всей видимости, на увеличении доходов сказался рост средней цены на медный концентрат.

Операционные расходы компании выросли на 10,9% - до 15 млрд руб., в итоге операционная прибыль ГОКа упала на 15,3% - до 2,5 млрд руб., а операционная рентабельность сократилась с 18,0% до 14,3%.

Блок финансовых статей традиционно оказывает существенное влияние на итоговый результат: отрицательное сальдо финансовых доходов и расходов составило 1 млрд руб. Общая долговая нагрузка компании c начала года незначительно снизилась, составив 12 млрд руб., а затраты на обслуживание долга составили 1,12 млрд руб. Отметим, что компания, по всей видимости, занимается кредитованием связанных сторон – по состоянию на конец квартала финансовые вложения превысили 5,7 млрд руб. При этом средняя ставка по финвложениям составляет примерно 10%, а обслуживает долг компания примерно под 12,2%. В отличие от прошлого года, когда отрицательное сальдо прочих доходов/расходов составило 537 млн руб., в текущем году аналогичный показатель составил всего 320 млн руб., что объясняется частичным замещением валютного кредита рублевым.

В итоге чистая прибыль комбината составила 1,17 млрд руб., сократившись на 18,2%.

Приятной неожиданностью из области невозможного для акционеров компании стали дивиденды, утвержденные Собранием акционеров в июле и ноябре текущего года – 2 млрд руб. и 1,7 млрд руб. – из прибыли по итогам 2016 года и из нераспределенной прибыли прошлых лет соответственно, что в сумму составило 5 990,83 рублей на одну акцию. Ранее компания дивидендов не выплачивала.

Отметит интересный момент, что до выплаты данных дивидендов из капитала компании вышел самый крупный миноритарный акционер – Prosperity Capital Management. Связанное с «Уральской горно-металлургической компанией» АО «Ависта Сервис» стало владельцем 5,64% «Гайского ГОК» 6 июля, следует из материалов ГОКа. Аналогичный пакет акций ГОКа продал Prosperity, владевший долей в комбинате с 2007 года. Напомним, что самой УГМК принадлежит 90,87% акций Гайского ГОКа. Что же касается «Ависта Сервис» (Верхняя Пышма, Свердловская область), то она ранее представляла интересы УГМК, в частности, в сделке с акциями ОАО «Малышевское рудоуправление». Также компания совместно с УГМК владеет акциями ООО «ТД «Урал-Щебень», а ранее была акционером и других подконтрольных УГМК компаний, в том числе УК «Русэлектрокабель», «Горнорудная компания Уральское золото».

По итогам внесения фактических данных мы пересмотрели параметры нашей модели компании в части дальнейших выплат дивидендов.

Напомним, что компания продолжает осуществлять масштабную инвестиционную программу, результатом которой должно стать как повышение объемов перерабатываемой руды, так и обеспечение более высоких показателей по содержанию меди и цинка в концентратах. В то же время мы не видим будущего ГОКа как самостоятельного эмитента и считаем, что рано или поздно он будет консолидирован в состав УГМК. На данный момент, исходя из котировок на продажу в системе RTS Board, акции Гайского ГОКа оценены с P/E 2017 около 11 и не входят в число наших приоритетов.

Совокупная выручка компании прибавила 7,5%, составив 108,2 млрд рублей. При этом выручка от передачи электроэнергии выросла на 7,7% на фоне увеличения полезного отпуска электроэнергии на 0,6% и среднего расчетного тарифа – на 7,1%. Также стоит отметить выросшие более чем в 2 раза из-за признания выручки от выявленного бездоговорного потребления электроэнергии прочие операционные доходы, достигшие 3,9 млрд рублей.

Операционные расходы росли быстрее выручки, составив 102,2 млрд рублей (+8,8%). Основным драйвером роста выступили расходы на передачу электроэнергии (45,9 млрд рублей, +17,5%). Значимым фактором выступило и начисление резервов (по всей вероятности, по судебным искам) в размере около 2,7 млрд рублей. В итоге операционная прибыль МОЭСКа выросла на 19,3% – до 9,9 млрд рублей.

Снизившиеся финансовые доходы не оказали существенного влияния на результат. Финансовые расходы незначительно сократились на фоне уменьшения стоимости обслуживания долга до 4,5 млрд рублей. В итоге чистая прибыль выросла на 28,3% до 3,4 млрд рублей.

По итогам внесения фактических данных, мы повысили прогноз выручки компании на будущие годы в связи с более высокими тарифами на передачу электроэнергии и ростом прочих операционных доходов. При этом прогноз чистой прибыли на текущий год был понижен на фоне более быстрого роста расходов на передачу электроэнергии. Чистая прибыль в последующие прогнозные годы была несколько увеличена, что связано с ростом выручки и снижением финансовых расходов.