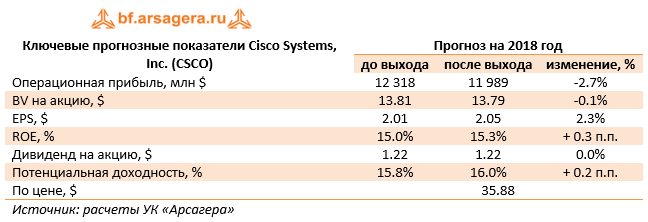

Компания Cisco Systems, Inc. раскрыла финансовую отчетность за 3 месяца 2018 финансового года. Напомним, что финансовый год у компании заканчивается в конце июля.

Совокупная выручка компании снизилась на 1.7% - до $12.1 млрд. Выручка от продуктов сократилась на 2.7%, выручка от услуг показала противоположную тенденцию, увеличившись на 1%. Направление инфраструктурных платформ показало снижение выручки более чем на 4%, достигнув $6.97 млрд. Снижение связано с сокращением объемов продаж маршрутизаторов. Доходы от реализации коммутаторов поддержал запуск нового продукта – Catalyst 9000.

Выручка от предоставления прикладных решений показала рост почти на 6%, составив $1.2 млрд на фоне спроса на «облачные» продукты и сервисы компании. Поддержку оказал и учет выручки AppDynamics, приобретенной в прошлом финансовом году. Направление информационной безопасности показало рост выручки на 8.3% - до $585 млн. Доходы от прочих продуктов снизились на 16.1%, составив $296 млн.

Выручка от услуг показала рост на 15, достигнув $3.08 млрд – драйвером роста стал запуск нового портфеля программного обеспечения, позволяющего предсказывать обрушения IT-систем.

Компания отразила снижение валовой рентабельности как по продуктам, так и по услугам: в результате валовая прибыль просела почти на 6% - до $7.4 млрд. В тоже время Cisco удалось сократить коммерческие расходы, затраты на реструктуризацию и удержать управленческие расходы на прошлогоднем, что смягчило падение операционной прибыли, составившей $2.76 млрд (-4.2%).

Чистые финансовые доходы выросли почти в 3 раза – до $206 млн – на фоне увеличившихся процентных доходов и прочих финансовых доходов. В итоге чистая прибыль компании выросла на 3.1% - до $2.39 млрд. С учетом выкупленных на $2 млрд собственных акций EPS прибавил 4.5% - до $0.48.

По итогам внесения фактических результатов за 3 месяца 2018 финансового года мы оставили наши прогнозы в целом без изменений, потенциальная доходность акций незначительно выросла.

Что касается будущих результатов компании, то мы ожидаем, что компания Cisco будет способна зарабатывать в ближайшие несколько лет чистую прибыль в размере $10-11 млрд. Мы допускаем, что результаты компании могут оказаться выше верхней границы этого диапазона, что может стать возможным благодаря улучшению макроэкономических факторов. Ожидается, что на дивиденды компания будет направлять более 50% чистой прибыли. Акции компании торгуются с P/BV около 3 и являются одним из наших приоритетов в секторе «Технологии и инновации».

Не судьба! Наверное, именно так можно охарактеризовать биржевые торги прошедшей недели. Дергались много, был и позитив и негатив, но все в итоге завершилось банальным сползанием котировок на полпроцента. Чуть лучше выглядел индекс NASDAQ, который по итогам недели все же умудрился (именно умудрился!) закрыться в плюсе, прибавив 0,47%. Случилось это в основном за счет очень даже неплохо чувствовавших себя акций FAANG и прекрасной отчетности Cisco Systems (CSCO, +0,06%).Очень мощно чувствовали себя в течение всей недели и особенно в конце ее акции сферы услуг. «Виной» тому также вышедшая хорошая квартальная отчетность от ведущих мировых ритейлеров - Home Depot (HD, +0,14%) и Wal-Mart Stores (WMT, -2,16%). Последний в пятницу конечно «грохнулся» более чем на 2%, но просто перед этим быки явно перестарались, когда выдернули котировки этих акций почти на 11%. И это был явный перебор!

К грандам ритейлинга в пятницу присоединился и Target (TGT, +5,52%), который также показал, что на подвиги перед сезоном распродаж готовы не только крупнейшие розничные сети, но и ритейлеры по-меньше.

Главными же лузерами прошедшей недели были акции независимых нефте- и газодобывающих компаний, которые всю неделю находились под сильнейшим прессом медведей и только в пятницу они смогли вздохнуть чуть-чуть посвободней. Но все равно по итогам недели результат оказался весьма и весьма печальным. Общие потери всего сырьевого сектора за неделю составили 2,8%, а у отдельные компании потеряли до 5% от своей капитализации.

Что еще следует отметить по итогам прошедшей недели, так это возобновившийся интерес у инвесторов к акциям биотеха. Пока нельзя сказать, что этот интерес распространяется на весь сектор. Скорее инвесторы стали прежде всего подбирать во-первых наиболее просевшие акции, и, во-вторых, лидеров сектора. Это отразилось прежде всего на акциях Selgene (SELG, +0,73%) и Gilead Sciences (GILD, +0,04%). Акции этих компаний росли практически в течение всей недели. Можно также говорить о том, что наконец-то остановились в своем падении и нащупали дно акции Allergan (AGN, +0,04%) и вроде бы там намечается определенный разворот. Вообще-то давно пора!

Но в целом обстановка на рынке несмотря на минимальные изменения индексов смотрится нервно. Показатель индекса страха VIX к концу недели немного снизился, но все равно за неделю он совершил достаточно стремительный поход с 11 пунктов до 15 и обратно. Так что можно сделать вывод, что текущая неопределенность начинает серьезно нервировать участников рынка. И чем дальше - тем больше.

Прошедшая неделя на торгах иностранными бумагами на Санкт-Петербургской бирже прошла под знаком рекордных оборотов. Все больше и больше российских инвесторов подключается к торгам на бирже SPB и как итог растут все показатели биржевых торгов - и количество заключаемых сделок, и общее число торгуемых акций, и, конечно же, общий оборот за торги. Последний показатель, кстати, по итогам недели совсем чуть - чуть не дотянул до отметки в $200 млн. или почти 15 млрд. рублей.

Ожидания рынка 20 ноября

Предстоящая неделя у нас праздничная. В ближайший четверг американцы будут отмечать День Благодарения. Поэтом ожидать каких-либо подвигов от участников рынка скорее всего не стоит. Настроение хоть и пасмурное, но не настолько, чтобы со всего размаха ринуться в океан распродаж. Скорее напротив, еще достаточно сильны позиции быков, которые хоте ли бы вздернуть котировки по всему фронту бумаг еще выше. Но что-то в последнее время это у них не очень хорошо получается. Так что с очень большой вероятностью мы в ближайшие 3 дня продолжим запиливать текущие уровни, на которых рынок находится уже месяц. Тем более что помешать этому вряд ли что-то сможет. Ожидается, что текущая неделя будет относительно тихой и спокойной. Сезон отчетности фактически уже подошел к концу, а выходящие макроэкономические данные будут более - менее значимыми лишь в среду. Так что большинство участников рынка скорее всего предпочтет в эти дни «плыть по волнам» и не грести против ветра. И небольшие колебания в диапазоне плюс\минус 0,5% - это именно то, что сейчас «доктор прописал».

Что касается сегодняшнего дня, то первая его половина окутана облаками из негатива, сотканного из фиксации прибыли на японском рынке (Nikkei-225 снизился на 0,6%) и провала межпартийных переговоров в Германии по поводу формирования нового коалиционного правительства (немецкий DAX-30 теряет 0,2%). К этому надо добавить еще и остатки пятничного «компота», настоянного на опасениях по поводу возможностей реализации налоговой реформы и мы получим текущее снижение фьючерсов на основные индексы в пределах 0,2% -0,3%. Это конечно ни о чем и отыгрывается 10-ю минутами хорошего спроса. Но вот будет ли этот хороший спрос сегодня? Вопрос, ответ на который мы увидим уже в ходе торгов. Но сами торги обещают быть вялыми и безликими на оборотах явно ниже среднего.

Короче, начинаем ощипывать индейку и сильно не паримся. Все лучше (или худшее?) у нас впереди. После Дня Благодарения на рынке будет гораздо веселей.

Аналитический обзор форекс и фондового рынка - eurusd, gbpusd, audusd, usdchf, nzdusd, usdjpy, золоту, серебру, нефти, индексу S&P500, ММВБ, РТС, Газпрому, ВТБ, Сбербанку, Лукойлу, Норильскому никелю на неделю 20.11.2017 г

Хотите пройти курс интерактивного обучения у Андрея Козелова? Тогда запишитесь тренинг Торговая стратегия “Мастер”, и получите готовый алгоритм работы! В Подарок помощники трейдера – Индикаторы определяющие вход в рынок и Советники – помогающие сопровождать позиции, практически без участия трейдера! Попробовать курс на практике: http://wereallytrade.ru/news.html#intraday2

В ответ на поражение Меркель единая валюта устремилась на юг в рамках первоначальной реакции. Но как только эмоции улеглись, а это произошло довольно быстро, валюта восстановилась, отмахнувшись от политических проблем крупнейшей экономики еврозоны.

Похоже, участники рынка решили не паниковать раньше времени, ограничив продажи евро областью поддержки 1.1720. Реакция игроков говорит о том, что рынок верит в стабилизацию ситуации с правительством и безболезненное разрешение вопроса. Дополнительно ограничивающим давление фактором стало ослабление доллара, который снова находится под гнетом снижения доходности трежерис из-за сохраняющихся сомнений в налоговой реформе.

По мере поступления новостей из Германии волатильность в основной валютной паре, вероятно, будет сохраняться в краткосрочной перспективе, а далее игроки переключатся на выступления представителей ЕЦБ, заявленные на эту неделю, включая комментарии Драги.

Также в среду и четверг игроки обратят внимание на протоколы заседания ФРС и ЕЦБ соответственно. Однако масштабной реакции стоит ожидать только в том случае, если риторика регуляторов обострит тему дивергенции курсов монетарной политики двух Центробанков.

Если Драги повторит, что рынкам пока не стоит рассчитывать на повышение ставки, а Йеллен снова намекнет на повышение стоимости кредитования в декабре, потенциальное ослабление евро и укрепление доллара, скорее всего, будут ограниченными.

Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

В начале новой недели торги на российских фондовых площадках проходят в режиме консолидации. Определиться с четким вектором движения индексам мешают противодействующие факторы. С одной стороны, рост сдерживает преимущественно негативный внешний фон – европейские бенчмарки оказались под давлением из-за политических рисков в регионе.

При этом в целом на мировых рынках не наблюдается ярко выраженного бегства от рисков, и это сдерживает негатив. ММВБ теряет 0,09%, а РТС осциллирует вокруг уровня открытия, рискуя отправиться в «красную» зону под влиянием валютного фактора. Рубль дешевеет на 0,3% к доллару и евро.

В сегменте «голубых фишек» главным аутсайдером сегодня стали акции «Дикси», которые обвалились на 5,5% из-за угрозы делистинга. 22 ноября совет директоров компании обсудит вопрос делистинга бумаг и определит цену выкупа. Напомним, что ранее «Дикси» выкупила 20% своих акций в рамках программы buyback. В прошлом месяце сообщалось, что компания потратила на обратный выкуп 4,5 млрд рублей. За 9 месяцев этого года «Дикси» снизилась на 10%, достигнув 209,8 млрд руб.

Бумаги ФСК ЕЭС повышаются в пределах 0,7%, несмотря на слабую отчетность. Чистая прибыль компании за 9 месяцев 2017 года по МСФО сократилась на 26,5%, до 43,5 млрд руб. Впрочем, ухудшение показателя объясняется убытка (12,3 млрд руб.) в связи с возвратом контроля над ОАО «Нурэнерго». Скорректированная же прибыль выросла по сравнению с аналогичным периодом прошлого года на 11,1%.

Нефть Brentтеряет импульс, и если в ближайшее время котировки утратят уровень 62, отечественные индексы обоснуются на отрицательной территории. Черное золото отыграло недавние заявления Саудовской Аравии о высокой вероятности принятия решения о продлении сделки 30 ноября в Вене. Теперь для новой волны роста активу требуется свежий катализатор, которого пока не предвидится. Соответственно, учитывая осторожность иностранных инвесторов и отсутствие устойчивого позитивного импульса в сырьевом сегменте, краткосрочные риски для российских индексов носят понижательный характер.

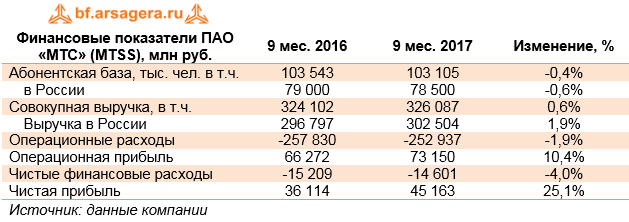

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Общая выручка компании выросла на 0,6% - до 326,0 млрд руб. Компании удалось добиться роста доходов во многом благодаря увеличению пользования услугами связи в России, прежде всего, за счет увеличения пользования услугами передачи данных. Помимо этого, за последний квартал МТС сумела нарастить абонентскую базу в сегменте мобильной связи на полмиллиона человек до 78,5 млн абонентов. В результате доходы по направлению мобильной связи выросли на 2,8%, составив 226 млрд руб. Уверенная ситуация в данном сегменте помогла компенсировать стагнацию доходов от оказания услуг фиксированной связи (-0,63%), а также снижения доходов от продажи телефонов и оборудования. Причиной такой динамики стало сокращение количества магазинов розничной сети МТС с 5 998 до 5 710 точек.

На зарубежных рынках компания зафиксировала рост выручки на Украине вследствие роста абонентской базы и запуска сети 3G , вызвавшей рост потребления услуг передачи данных. Сокращение выручки в Армении было вызвано нестабильной макроэкономической ситуацией. Помимо этого, в отчетном периоде компания вынужденно приостановила предоставление услуг связи в Туркменистане в связи с действиями государственной компании электросвязи «Туркментелеком» по отключению услуг международной и междугородней зоновой связи и услуг доступа в интернет. Следствием этого стало отражение в отчетности убытка от обесценения внеоборотных активов в размере 1,146 млрд руб.

Приятно порадовала динамика операционных расходов компании, снизившихся на 1,9% до 252,9 млрд руб. Во многом это было связано с уже упомянутой оптимизацией розничного бизнеса компании, вызвавшей сокращение расходов на персонал и арендных платежей. В результате операционная прибыль компании выросла на 10,4% - до 73,1 млрд руб.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 4 млрд руб. доходов. Долговая нагрузка за квартал сократилась на 9 млрд рублей, составив 287,8 млрд рублей. Расходы по процентам составили 19,7 млрд руб. Положительные курсовые разницы составили 1,2 млрд рублей: 18% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС выросла на четверть, составив 45,2 млрд руб.

Из прочих моментов отчетности, заслуживающих внимания, стоит отметить продление программы выкупа компанией собственных акций. Напомним, что в сентябре Совет директоров МТС одобрил выкуп собственных обыкновенных акций и АДА на общую сумму, не превышающую 20 млрд руб. Помимо этого, уже в четвертом квартале МТС приобрела 33 777324 собственных акций (включая ADS), что составляет 1,69% от уставного капитала компании. Также компания подтвердила свой годовой прогноз по величине дивиденда на акцию - 26 рублей, из которых 10,4 рубля уже выплачено по итогам первого полугодия текущего года. Таким образом, как ожидается, компания вернет своим акционерам порядка 90% годовой чистой прибыли за текущий год в виде выкупов акций и дивидендов.

Еще одним любопытным моментом стал выход МТС на рынок инвестиционных услуг: компания приобрела долю участия в капитале ООО УК «Система Капитал». В рамках подписанных соглашений МТС приобрела 30% уставного капитала УК «Система Капитал» за 356 миллионов рублей, а ПАО АФК «Система» внесет в уставной капитал управляющей компании около 513 миллионов рублей. Согласно заявлению компании, сделка направлена на дальнейшую диверсификацию финансовых услуг МТС и предоставит возможность МТС привлекать активы широкого круга клиентов для инвестиций на фондовых и долговых рынках, в том числе через онлайн-сервисы, а также эффективнее управлять собственными средствами и портфелем ценных бумаг.

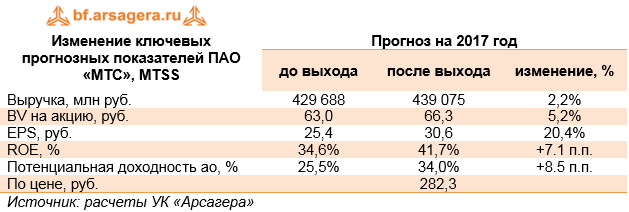

Отчетность вышла лучше ожиданий, прежде всего, в части доходов от мобильных услуг в российском сегменте. Мы внесли изменения в нашу модель, связанные с учетом ряда факторов (увеличения ARPU в ключевых странах присутствия, снижения расходов по розничному сегменту, прекращения работы в Туркменистане). В итоге потенциальная доходность акций компании выросла на 8,5%.

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных по мере стабилизации макроэкономических факторов. Важным фактором, стимулирующим рост интереса инвесторов к акциям МТС, станет сохранение практики регулярных выкупов акций.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2017 около 9. Принимая во внимание низкую требуемую доходность, а также высокое качество корпоративного управления, бумаги компании могут вернуться в число наших приоритетов в секторе «голубых фишек».

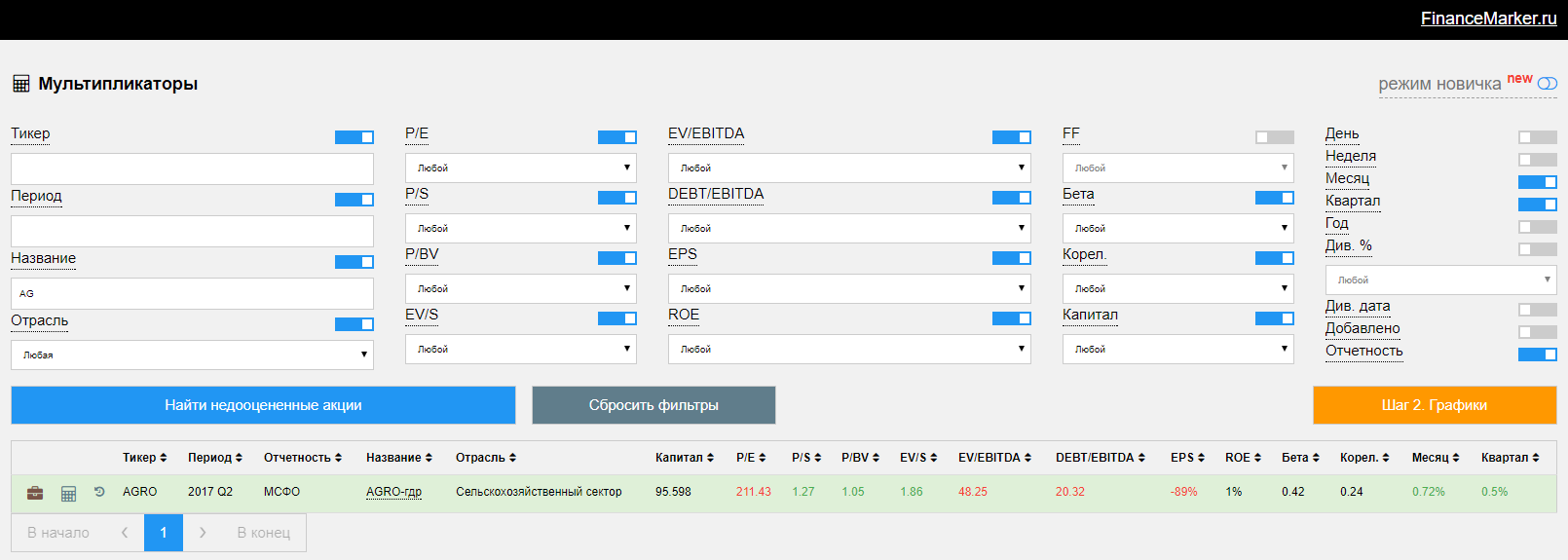

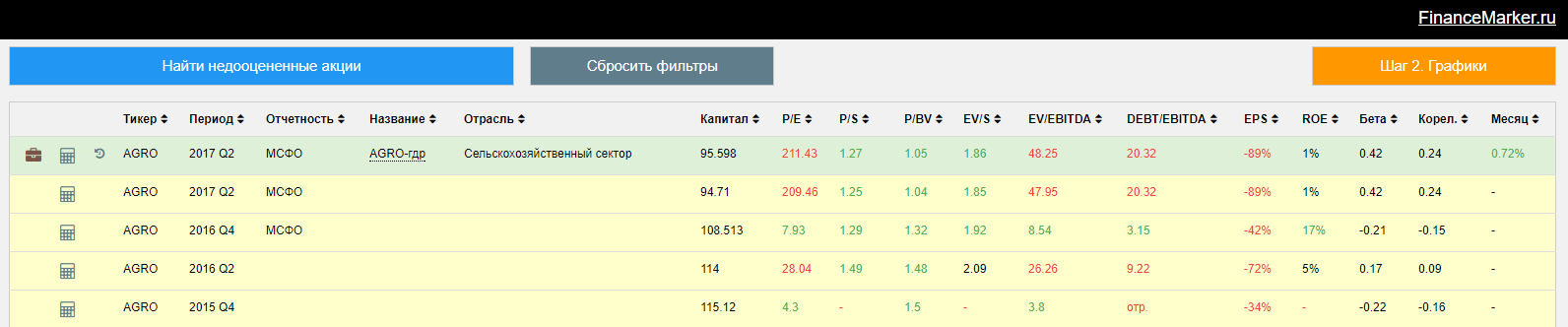

В сегодняшнем обзоре компания Русагро. Эту компанию предложил Ладимир в нашем голосовании. Из всех предложенных компаний я выбрал Русагро, т.к. мультипликаторы немного ввели в заблуждение и захотелось разобраться что к чему. Начнем.

1. Мультипликаторы компании Русагро

Как видите, очень неплохие P/S, P/BV и EV/S, но с остальными значениями все ужасно. Ужасно настолько, что даже неправдоподобно. В расчете мультипликаторов, выделенных красным, участвует чистая прибыль компании - видимо с ней по итогам полугодия все плохо. Однако это не всегда отражает реальную суть вещей, поэтому надо разбираться.

2. Исторические значения мультипликаторов Русагро.

Исторические значения также подтверждают, по итогам 2016 года у компании были вполне неплохие показатели - причем резкое ухудшение в прошлый раз было также в полугодии. Возможно здесь сказывается цикличность бизнеса или что-то похожее.

3. Первичные финансовые показатели Русагро

Вот данные самого финансового отчета за 1 полугодие 2017 года. Прибыль составила 226 млн. рублей, при выручке 37 млрд. Понятно откуда теперь такой перекос в мультипликаторах.

Соответственно теперь необходимо немного прерваться и посмотреть сам отчет - чтобы понять причину такого искажения (отчет можно скачать по ссылке на доп. информацию).

4. Анализ первичной отчетности Русагро

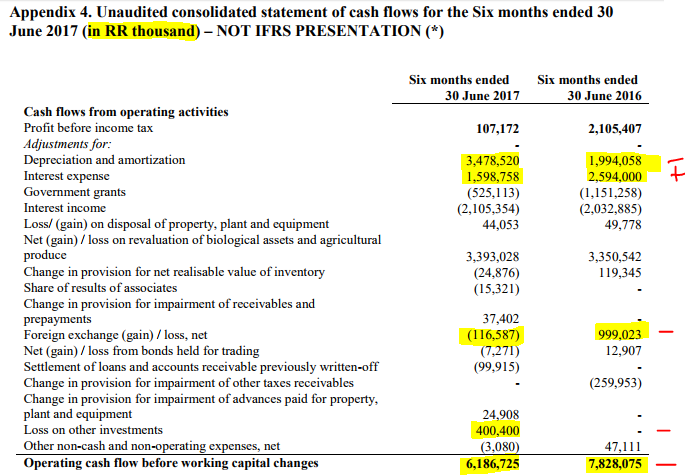

Итак, я скачал файл с отчетом по ссылке и перешел к формам денежного потока и прибыли.

Сначала форма прибыли и убытков. В целом новости действительно не очень хорошие. Я выделил наиболее интересные места. Что мы здесь видим: себестоимость продукции выросла, причем почти на 2 млрд. И это плохо. Что еще хуже, так это то, что до операционной выручки мы вообще дошли с убытком в 758 миллионов, против 3 млрд. прибыли в прошлом году. Здесь усугубили дело прочие операционные расходы и расходы на транспортировку и продажу.

Другой важный момент - посмотрите на процентные доходы - 2 млрд. рублей, очень много. И в прошлом году также было 2 млрд. Это кое о чем говорит.

Теперь форма денежных потоков, которая немного прояснит ситуацию. Сильно выросла амортизация, но упали процентные платежи. И самое важное, мы видим что вместо 1 млрд. в прибыль на конвертации валют, мы имеем -100 млн.

Выводы: а теперь некоторые выводы, которые я лично из этого делаю. Очевидно, что компания сильно зависит от цены доллара. От этого зависит и себестоимость продукции и стоимость транспортировки. Это также выливается в такую разницу от конвертации валют. И это подтверждается таким высоким процентным доходом - который видимо отражает хеджирование рисков компанией. Позитивный момент здесь состоит в том, что ситуация на текущий момент выглядит стабильнее, риски волатильности меньше, а значит можно надеяться, что компания сможет оптимизировать свои расходы и выйти на желаемый уровень прибыли.

А пока вернемся к обзору.

5. График компании Русагро

График отражает состояние дел в компании и сейчас акции находятся в нисходящем тренде, а акции торгуются ниже MA50 и MA200

6. Диаграммы Русагро.

Также взглянем на некоторые диаграммы.

Компания платит регулярные дивиденды, причем по последним была доходность на уровне 9%.

Без особых изменений

Итоги по компании Русагро.

По итогам обзора у меня лично осталось двоякое впечатление. С одной стороны, мне нравится, что компания платит регулярные дивиденды, а котировки акций сейчас торгуются относительно низко. Но с другой стороны очевидно, что компания сейчас переживает не лучший период, пусть это и не связано с самой деятельностью компании, а упирается в макроэкономические факторы. Таким образом поступать здесь можно по-разному, если вы верите в развитие компании, в ее рост, то сейчас у вас есть неплохая возможность купить, тем более что вы будете получать дивиденды. Лично я не питаю каких-то особенных чувств к компании и в этой ситуации думаю, что лучше всего - дождаться годового отчета или хотя бы отчета за 3 квартал. Тем более, что есть куда более интересные на текущий момент компании.

Спасибо.

P.S. Все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

И еще один момент. Мне понравилась идея с голосованием, когда вы присылаете компании, по которым хотите увидеть обзор, а я выбираю одну из них, поэтому сделаем эту рубрику регулярной - голосовать можно в группе под специальным постом.