S&P500 вроде как показал первый признак на откат, но баланс по-прежнему остается быть лонговым. Для более объективной точки входа в лонг лучше дождаться хоть каких-то стопосъемов.

1. RTS

РТС наконец-то начал делал делать движение в сторону нижней границы боковика. Сегодня жду небольшого теста, затем продолжения падения.

2. EUR/USD:

Евро, к сожалению, не удержало максимум предыдущего дня, что являлось основным критерием для продолжения падения. Пока что евро просто в боковике, жду пробития верхнего уровня, а уже после него смотреть на реакцию медведей, если они соберут силушку и вернут обратно за 1,19, тогда, возможно, вновь буду смотреть шорты.

Рубль пытался продолжить укрепление, но во второй половине дня был вынужден уступить иностранным соперникам, несмотря на плавное восхождение нефтяных котировок. Более агрессивный подъем произошел в паре с евро, который прибавил почти 0,7%, добравшись до 69,50 руб. Пара доллар/рубль, которая оттолкнулась от уровня поддержки 58,50 руб., дошла до локального сопротивления в районе 58,80 руб.

За резким изменением настроений по российской валюте не стояло значимых факторов. В случае с евро динамика выглядит более логичной, поскольку единая валюта укрепилась по всему спектру рынка. Тем временем в паре с долларом могли иметь место технические предпосылки, подкрепленные возможной волной спроса на валюту под уплату внешних долгов. С начала недели доллар находился под давлением, но уступать локальную поддержку в районе 58,50 руб. не торопится, ожидая решения по налоговой реформе. С другой стороны, от более существенной просадки рубль должны удержать налоговые выплаты, пик которых в этот раз наступит раньше в связи с приближением новогодних праздников.

Таким образом, в ближайшие дни наша валюта может вернуться к росту при поддержке экспортеров и растущей нефти. Американский институт нефти накануне вечером рапортовал о масштабном сокращении запасов сырой нефти, а также о более умеренном росте запасов бензина, на фоне чего под закрытие торгов Brent ускорила подъем. Если сегодня официальный отчет Минэнерго подтвердит эту относительно оптимистичную картину, актив может продолжить движение вверх, увлекая за собой рубль. Еще одним фактором в пользу позитивного для российской валютой сценария может стать ситуация с налоговой реформой США, которой еще предстоит пройти повторное голосование по доработанному документу.

Во вторник нефть привлекла более внятный спрос после двух дней снижения и умеренно прибавила в цене, пробив отметку 63 и коснувшись области сопротивления 63,50 за баррель Brent. В целом же движения в сырьевом сегменте, как и в последние дни, носили весьма сдержанный характер – игроки решили взять передышку после недавнего скачка котировок к новым максимумам 2,5-летней давности.

Локально актив укрепился на подтверждении прежде обозначенных сроков устранения неполадок на нефтепроводе в Северном море. Восстановительные работы обещают завершить в течение 2-4 недель (дата отсчета – 11 декабря). Так что до конца года опасения крупных перебоев в поставках еще дадут о себе знать и, вероятно, продолжат, как минимум, удерживать актив от более агрессивных продаж.

Также котировки выросли на ожиданиях улучшения статистики из США. И это ожидания оправдались. Запасы сырой нефти, по данным Американского института нефти, сократились на 5,2 млн баррелей против прогноза снижения всего на 440 тыс., запасы в Кушинге выросли незначительно, на 70 тыс. баррелей, а запасы бензина замедлили рост до 2 млн баррелей против ожиданий роста увеличения на 2,5 млн. Конечно, это не безупречная статистика, но, по крайней мере, объемы сырой нефти падают пять неделю кряду, и это принесло некоторое облегчение быкам по Brent.

Теперь игрокам нужно увидеть аналогичные или чуть более оптимистичные цифры в сегодняшнем официальном отчете Минэнерго, чтобы котировки смогли продолжить подъем в краткосрочной перспективе. Но также важно, чтобы релиз отразил сокращение объемов добычи, что вполне возможно, ведь буровая активность на прошлой неделе пошла на спад. Если так, Brent может протестировать отметку 63,50 и направиться к 64.

Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

События, на которые следует обратить внимание сегодня:

18.00 мск. США: Объем продаж жилья на вторичном рынке за ноябрь (предыдущее значение 2.0% м/м; прогноз 0.7% м/м).

18.30 мск. США: Данные по запасам сырой нефти от министерства энергетики за декабрь (предыдущее значение -5117К; прогноз -3600К).

EUR/USD:

Открываем позиции Sell по двум причинам. Во-первых, на долговом рынке наблюдается снижение спрэда доходности 10-летних государственных облигаций Германии и США, что является негативным фактором для единой европейской валюты. Во-вторых, в американскую торговую сессию следует ожидать выхода позитивного релиза по продажам жилья на вторичном рынке в Соединенных Штатах. Накануне мы получили сильные данные по числу закладок новых фундаментов, которые указывают на рост потребительской активности – по итогам ноября показатель вырос на 12,88% в годовом выражении. Более того, показатель вырос до максимума с августа 2007 года. Позитивные данные ускорят рост американской валюты. Торговая рекомендация: Sell 1,1850/1,1870 и takeprofit 1,1803.

GBP/USD:

На кредитных рынках сохраняется негативный тренд для британской валюты – доходность 10-летних государственных облигаций Великобритании падает по отношению к своим аналогам из США и Германии. Более того, спрэд доходности Великобритания/США обновляет семимесячный минимум, что сигнализирует о новых распродажах по британской валюте. Как было отмечено ранее, во второй половине дня мы можем увидеть сильный отчет по продажам жилья в Соединенных Штатах, что также приободрит медведей на наращивание коротких позиций. Нельзя обойти стороной и тот факт, что американские риэлторы в ноябре активно работали со своими клиентами, убеждая их купить жилья сейчас по еще низкой ипотечной ставке, поскольку в середине декабря ФРС повысит ключевую ставку, что отразится на ипотечном кредитовании. Торговая рекомендация: Sell 1,3395/1,3420 и takeprofit 1,3330.

USD/JPY:

Открываем позиции Buy в расчете на продолжение восходящего тренда. На долговом рынке дифференциал доходности 10-летних государственных облигаций США и Японии продемонстрировал сильный рост, что в свою очередь будет оказывать поддержку паре USD/JPY. Данный показатель вышел на максимальный уровень за последние четыре месяца, что предполагает сильный рост американской валюты. Макроэкономическая статистика из Соединенных Штатов по рынку недвижимости также может ускорить развитие восходящей тенденции сегодня. Торговая рекомендация: Buy 112,90/112,60 и takeprofit 113,38.

Вчера республиканцы объявили, что собираются провести голосование по налоговой реформе во вторник. Однако эта новость не оказала ожидаемую поддержку доллару США – он слишком долго рос на ожиданиях принятия законопроекта. А теперь, когда победа так близко, инвесторы начали сомневаться, а действительно ли разрекламированные республиканцами преобразования фискальной системы смогут разогнать экономику США до обещанных Трампом 4%?

Сегодня гринбек отступил на фоне комментариев глав ФРБ Миннеаполиса и Сан-Франциско. Нил Кашкари, который на прошлом заседании голосовал против повышения ставки, заявил, что слишком быстрое ужесточение монетарной политики при нынешнем темпе инфляции может привести к рецессии экономики. Настрой Кашкари может распространиться на прочих членов FOMC, и тогда обещанных ФРС трех повышений ставки в 2018 году может не быть.

К тому, же после вступления в силу налоговой реформы регулятор, скорее всего, будет некоторое время оценивать влияние фискальных преобразований на экономику страны, а потому вряд ли станет спешить с повышением ставок.

Кстати, о налоговой реформе. Глава ФРБ Сан-Франциско Джон Уильямс заявил, что ему не удалось обнаружить в плане законопроекта каких-либо фактов, доказывающих способность реформы вызвать стремительный рост ВВП. Странно, ведь Минфин такие факты обнаружил и подсчитал, что предлагаемые изменения фискальной системы обеспечат экономике США дополнительный прирост в 0,7 процентного пункта ежегодно в течение следующих десяти лет.

Значит, Уильямс не видит очевидного? Или расчеты Минфина далеки от реальности? В любом случае, узнаем мы это лишь, когда законопроект вступит в силу и будут опубликованы первые экономические отчеты.

То что налоговая реформа будет принята до конца этого года, ни у кого не вызывает сомнений. Процесс ее разработки и утверждения напоминает пословицу «сам пью – сам гуляю». Республиканцы сами разработали проект реформы, сами согласовали его между собой и объединили в один вариант, теперь собираются сами за него проголосовать.

Демократы ни в одном из этих процессов особого участия не принимали. Они могут сколько угодно кричать, что реформа является всего лишь уступкой корпорациям и богатым американцам. Все равно перевес на стороне однопартийцев Трампа, а они, похоже, готовы объединиться ради общего дела.

Реформа однозначно будет принята Конгрессом, и как бы ни устали долларовые «быки» от ожиданий, этот факт они проигнорировать не смогут. Однако их активизация, скорее всего, будет кратковременной, как это бывает в последнее время при повышении ставки ФРС, в котором никто не сомневался. Чтобы увидеть реальные изменения в экономике, нужно время. Поэтому пока реформа является лишь фактом, который провоцирует продажи после покупок на ожиданиях.

Подробнее о том, как торговать валютными парами, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение Вы можете здесь: https://boris-fedotov.com/

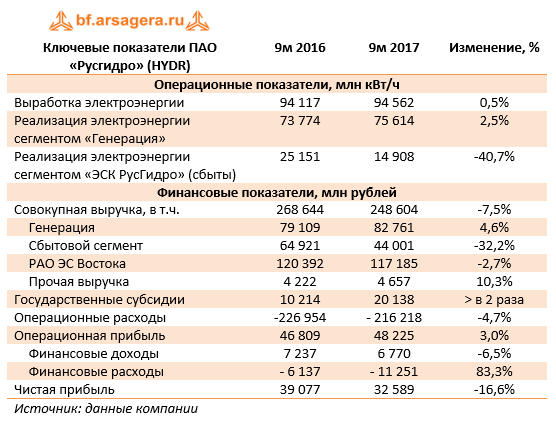

Компания Русгидро опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании снизилась на 7,5% - до 248,6 млрд рублей. Основной причиной такой динамики стало падение выручки по сбытовому сегменту компании (ЭСК Русгидро) почти на треть – до 44 млрд рублей – из-за продажи «Энергетической сбытовой компании Башкортостана» (ЭСКБ) Интер РАО ЕЭС и снижения полезного отпуска Красноярскэнергосбытом.

Выручка сегмента «Генерация» показала рост на 4,6%, составив 82,8 млрд рублей. При этом компания отразила рост реализации электроэнергии по данному дивизиону на 2,5%. Доходы были поддержаны также вводом в эксплуатацию Зеленчукской ГЭС-ГАЭС (реализация проекта в рамках ДПМ), ростом цены КОМ в 1-й и 2-й ценовых зонах, а также и индексацией регулируемых тарифов на мощность.

Выручка «РАО ЭС Востока» снизилась на 2,7%, составив 117,2 млрд рублей на фоне вступления в силу Постановления Правительства о снижении тарифов для потребителей на территориях ДФО до базового уровня, составляющего 4 руб./кВтч. Возмещение недополученных доходов от снижения тарифов гарантирующие поставщики – предприятия, входящие в Группу Русгидро, получают посредством субсидий от субъектов РФ. В этой связи государственные субсидии в отчетном периоде выросли в 2 раза – до 20,1 млрд рублей.

Операционные расходы снижались более медленными по сравнению с выручкой темпами, достигнув 216,2 млрд рублей (-4,7%). Основной причиной снижения стали резко сократившиеся расходы на покупку (29,4 млрд рублей, -29,5%) и передачу электроэнергии (30,9 млрд рублей, -7,7%) в связи с выбытием ЭСКБ. При этом отметим, что по оценке компании, без учета ЭСКБ показатель операционных расходов увеличился на 5,5% на фоне роста тарифов на покупку и распределение электроэнергии, увеличения затрат на топливо и оплату труда. В итоге операционная прибыль выросла на 3% - до 48,2 млрд рублей.

Если говорить об операционной прибыли в разрезе сегментов, то именно изменение показателей в дивизионе «Генерация», благодаря опережающей расходы динамике выручки, привело к увеличению консолидированной операционной прибыли Русгидро.

Напомним, что в целях урегулирования ситуации, касающейся заемных средств РАО ЭС Востока, компания осуществила дополнительное размещение акций и продажу большей части квазиказначейских акций (в сумме 55 млн акций) Группе ВТБ по цене 1 рубль. Вместе с этим компанией был заключен с ВТБ беспоставочный форвард на 5 лет на размещенные акции, согласно которому через 5 лет Русгидро будет должна компенсировать разницу между форвардной ценой (которая определяется как цена приобретения плюс начисленные проценты) и ценой продажи или рыночными котировками (в случае, если Банк решит не продавать акции).

Снижение в отчетном периоде котировок акций компании привело к тому, что Русгидро отразила убыток от изменения справедливой стоимости форвардного контракта в размере 5,8 млрд рублей.

В отчетном периоде средства, полученные от ВТБ, были направлены на погашение долгов. При этом компания разместила также облигации и еврооблигации на сумму 30 млн рублей. В результате заемные средства уменьшились на 12 млрд рублей с начала года – до 187,5 млрд рублей – что привело к снижению процентных расходов до 3 млрд рублей (-33,8%). В итоге чистая прибыль сократилась на 16,6% и достигла 32,6 млрд рублей.

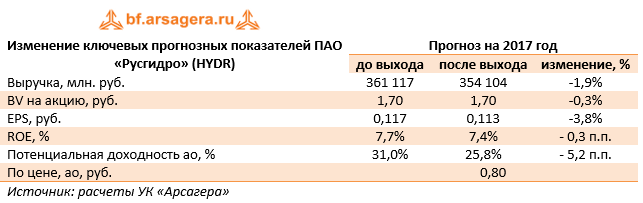

По итогам вышедшей отчетности, мы несколько понизили наш прогноз финансовых показателей, как на текущий, так и на будущие годы. Причинами послужили снижение доходов по сегменту РАО ЭС Востока, а также более высокие операционные затраты по Группе.

Акции компании обращаются с P/E 2017 порядка 7 и P/BV 2017 около 0,5 и не входят в число наших приоритетов.