Валютная пара австралийский доллар/доллар США сформировала разворотный паттерн «пин-бар» на дневном графике после того, как вплотную подошла к уровню 0.7700, усиленному простой средней за 200 дней и 50.0 Фибоначчи. Сегодня пара движется вверх в рамках консолидации в районе SMA(50) на D1, поэтому о развороте говорить рано, пока цена не опуститься ниже 0.7640. Если австралиец отправится наверх и пробьет 0.7700, можно будет присмотреться к покупкам. Пока следим за развитием ситуации.

EUR/AUD. 18.12. «Доджи» с опорой на линию тренда

Валютная пара евро/австралийский доллар после успешного пробития сопротивления на линии 1.5500, сформировала свечной паттерн «доджи» над уровнем 1.5300, усиленным линией простой средней за 50 дней, областью 61.8 Фибоначчи и трендовой линией. Поэтому с большой вероятностью ждем отскока, возобновления восходящего тренда и появления сигналов к покупкам на как минимум часовом таймфрейме. Ближайшая цель для роста располагается на отметке 1.5500, среднесрочная – в области максимумов – 1.5700.

EUR/USD. 18.12. Евро растет на повышении прогнозов ЕЦБ

Доллар уверенно рос в паре с европейской валютой после завершения заседаний американского и европейского регуляторов в пятницу. Кратковременную поддержку курсу доллара оказало решение ФРС США повысить процентную ставку на 0,25 пунктов, а также обещания регулятора повысить ставку в следующем году еще три раза. В то же время ЕЦБ принял решение сохранить ставку на текущих низких уровнях, что оказало давление на единую валюту европейского блока.

Однако сегодня пара сменила направление и выросла до уровня 1,1790. Евро получил поддержку от повышения ЕЦБ прогноза экономического роста еврозоны в следующем году, а также повышения прогноза по потребительским ценам. Таким образом, в течение дня пара продемонстрирует рост к области 1,1810.

USD/RUB. 18.12. Рубль возобновил рост на фоне дорогой нефти

В прошлую пятницу состоялось заседание ЦБ РФ, на котором регулятор неожиданно для всех участников рынка понизил ключевую ставку на 50 пунктов, до 7,75% годовых. Это оказало непродолжительное давление на курс рубля и он снизился до уровня 58,80. Однако сегодня ситуация изменилась, и пара возобновила свое снижение в область 58,45 руб.

Росту российского рубля способствовало повышение нефтяных котировок в область $63,85 за баррель. Помимо нефти поддержку курсу рубля оказывает и налоговый период в РФ, пик которого придется на 25 декабря. Сегодня не ожидается сильных колебаний пары, индикатор MACD растет к нулевой отметке, что сигнализирует о формировании боковика в указанной области.

Для сегодняшнего обзора из списка, предложенного в сообществе ВК я выбрал компанию МТС, хотя этот выбор оказался не простым - были и другие интересные компании, но в случае с МТС момент, как мне кажется, особенно важен.

Прежде чем начать обзор, стоит отметить, что здесь под моментом имеется ввиду новый иск к АФК Системе от Роснефти. А по скольку у АФК Системы более 50% акций МТС, на вторую весь этот фон очень влияет.

Собственно, взгляните на график:

1. Мультипликаторы компании МТС

Мультипликаторы МТС выглядят очень привлекательно на текущий момент.

2. Исторические значения мультипликаторов МТС

Но с другой стороны, если смотреть на исторические значения, то там ситуация была еще лучше. Однако никакого роста капитализации мы не видели. Частично это объясняется тем, что МТС - телеком с уже достаточно сформировавшимся рынком, который не может расти кратно. В то же время это дивидендная бумага. Поэтому надеяться на кратный рост здесь в принципе не приходится. Но можно войти в хорошее время и еще получить дивиденды.

3. Дивиденды МТС

А вот и сами дивиденды, средняя доходность по ним на уровне 5-6%.

4. Выручка и прибыль МТС в динамике.

Эта диаграмма не то что бы радует, выручка растет, но вот по прибыли тренд выглядит не очень.

5. Активы и долги МТС в динамике.

Здесь ситуация в целом стабильная.

Теперь более интересно - отраслевой анализ.

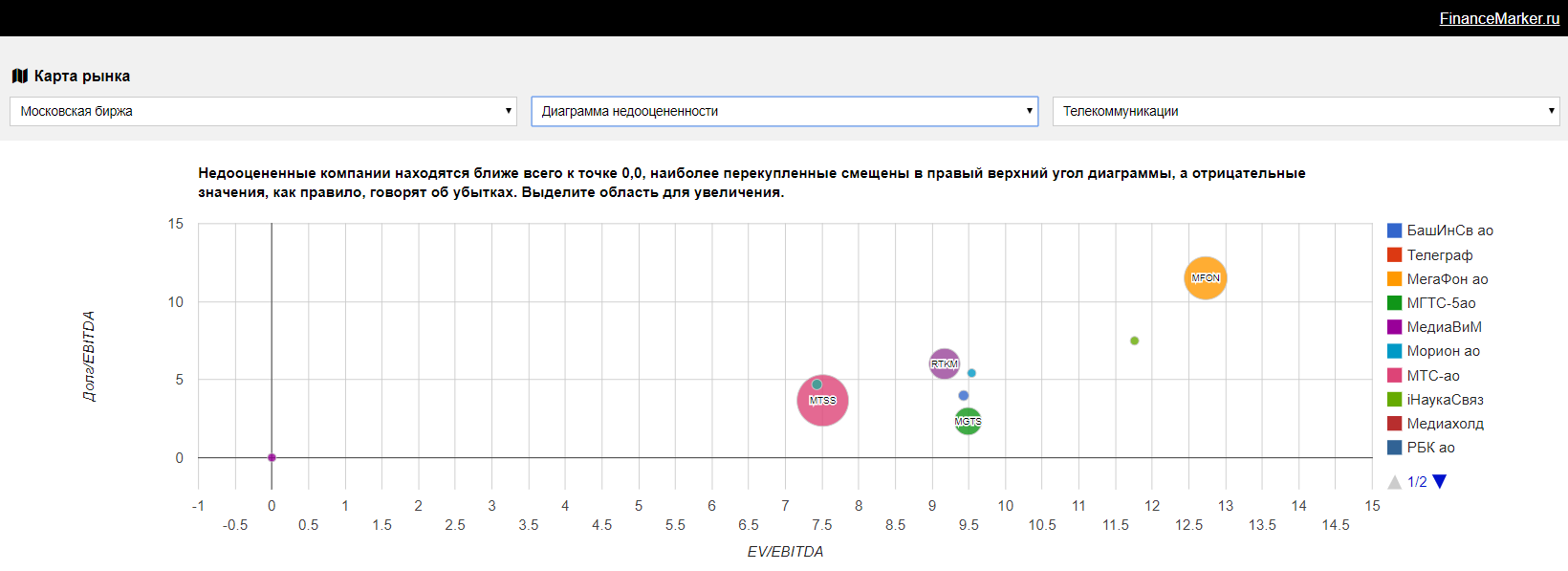

6. Диаграмма недооцененности компаний в секторе Телекоммуниаций.

А вот здесь мы ясно видим, что МТС при текущей цене - явный лидер отрасли.

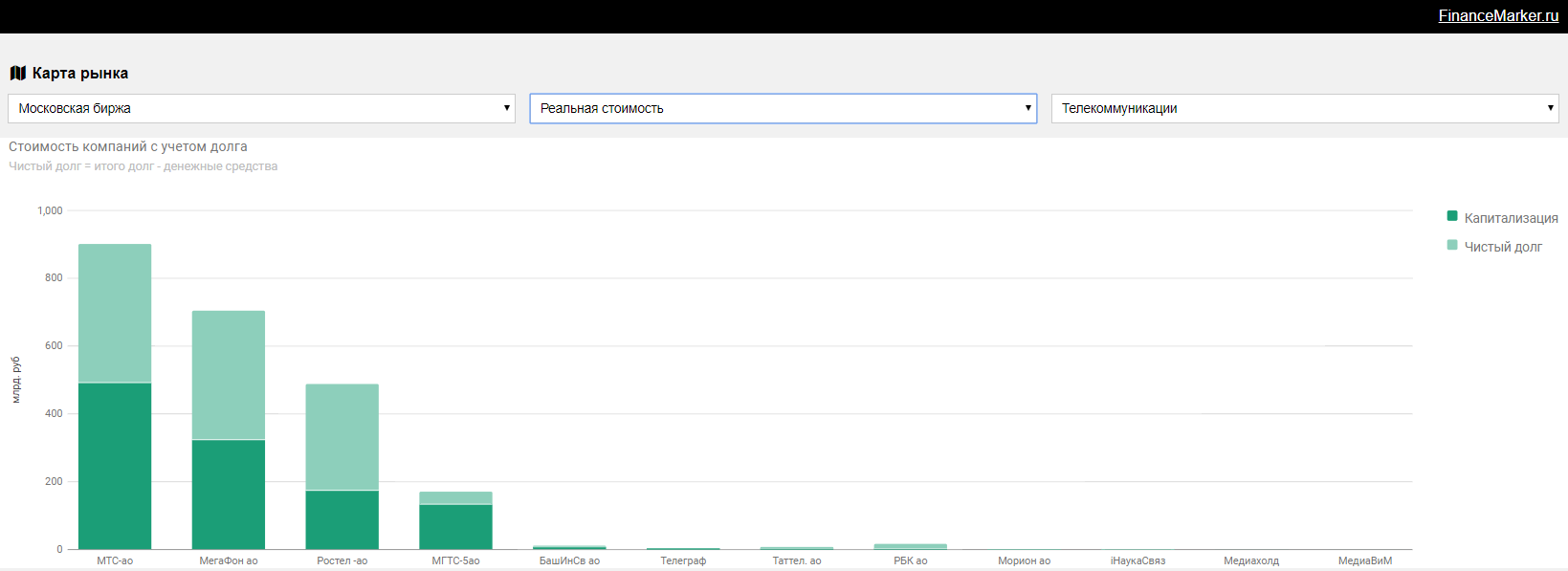

7. Реальная стоимость компаний.

Кроме того, у МТС лучшее соотношение долга и капитализации.

8. Рентабельность.

А вот рентабельность не лучшая.

Итоги и рекомендации

На резком падении акций МТС после новостей о новом иске к АФК Системе, компания стала наиболее привлекательной в своем секторе. При этом, на мой взгляд, стоит входить в компанию с целью заработать на закрытии того гэпа, который сейчас образовался. Рассматривать компанию для долгосрочной инвестиции также можно - вы будете получать здесь регулярный дивиденд, однако надо иметь ввиду не лучшую динамику финансовых показателей.

Также стоит отметить, что по АФК Системе на financemarker.ru сейчас также есть активная рекомендация по покупке, однако акции на днях просели еще больше. Безусловно там где есть такой большой процент неопределенности, больше и риски, но с другой стороны МТС хоть и принадлежит сейчас более, чем на 50% АФК Системе, но также может существовать и без этой компании. И хотя этого мы не ожидаем, но это снижает риск для самой МТС. Я лично куплю акций МТС и возможно даже сделаю это на срочном рынке, через покупку фьючерсов.

Подробная рекомендация с указанием цены входа, цели и срока будет опубликована на financemarker.ru в разделе рекомендаций.

Спасибо.

P.S. Все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

В начале новой недели сформировались все условия для роста рисковых активов после осторожного поведения Центробанков на прошлой неделе и в ожидании голосования по налоговой реформе. Основные зарубежные фондовые площадки сегодня расположились на положительной территории, обусловив позитивный старт на российском рынке. Но во второй половине дня индекс МосБиржи не смог удержаться в зеленой зоне из-за укрепления рубля, что отдаляет перспективы возвращения бенчмарка выше области 2150 пунктов. РТС тем временем повышается в пределах 0,3%. Рубль растет на аналогичную величину в паре с долларом.

В сегменте «голубых фишек» превалирует позитивная динамика, но не обошлось и без распродаж. Бумаги АФК «Система» падают более чем на 5% после того, как компания проиграла апелляцию «Роснефти» по спору на 136,3 млрд рублей. В частности, 18-й апелляционный суд Челябинска подтвердил решение Арбитражного суда Башкирии по иску «Роснефти» к АФК. Как заявил представитель «Системы», компания намерена оспаривать решение суда. Тем временем акции «Роснефти», как и большинство бумаг нефтегазового сектора, торгуются с повышением, прибавляя около 0,5%.

Спросом пользуются бумаги «Дикси» (+2,45%), «Татнефти» (+1,74%), Аэрофлота (1,46%). Последний отыгрывает данные британского агентства OAG, согласно которым, компания вышла на первое место в мире среди традиционных авиаперевозчиков по росту провозных емкостей. По состоянию на сентябрь (за 12 месяцев) «Аэрофлот» нарастил провозную емкость на 15%. За десять месяцев этого года компания перевезла 42,6 млн пассажиров – это на 16,3% выше результата за аналогичный период прошлого года.

Несколько ограничили оптимизм на отечественном рынке данные по объемам промышленного производства в РФ, которые в прошлом месяце сократились на 3,6% в годовом выражении. Это снижение оказалось самым масштабным с 2000 года и отчасти было обусловлено участием России в соглашении ОПЕК+ по ограничению добычи.

Главные события минувшей недели разворачивались в среду и четверг, когда проходили заседания ФРС, ЕЦБ и Банка Англии. И, вопреки всем ожиданиям, происходящее на рынке было совершенно непредсказуемым. Как только стало известно, что Федеральная комиссия по операциям на открытом рынке повысила ставку рефинансирования с 1,25% до 1,50%, а вдобавок к этому было объявлено о трех повышениях в следующем году, доллар начал мгновенно терять свои позиции. Что было крайне странно. Ведь даже если предположить, что повышение ставки было заранее учтено рынком, то курс должен был остаться неизменным. Были озвучены предположения, что инвесторы испугались еще трех повышений в будущем году, так как американская экономика может не справиться с еще большим ужесточением монетарной политики. Но о подобных планах ФРС было известно за месяц до заседания, так как это было указано в тексте протокола ноябрьского заседания. В целом решения ФРС полностью совпали с ожиданиями, так что ослабление доллара можно вполне связать с заседанием ЕЦБ, которое состоялось на следующий день. Если с политикой ФРС все понятно, то вот что будет делать ЕЦБ, совершенно не ясно, и именно надежды на то, что Марио Драги может заявить о возможности повышения ставки рефинансирования, даже в условиях действия программы количественного смягчения, и стали поводом для ослабления доллара. Но ЕЦБ не оправдал надежд, Как только стало понятно, что ЕЦБ и далее будет придерживаться текущей политики, все вернулось на круги своя. Примерно то же самое произошло и с фунтом, и хотя все понимали, что в ближайшее время не стоит ждать каких-либо действий от Банка Англии, нужно было понимать, когда ждать следующего повышения ставки рефинансирования. И в пятницу ответ был получен. Со слов Халдейна стало ясно, что в обозримом будущем даже и думать о подобном не стоит, так как Банк Англии слишком обеспокоен последствиями Brexit'а. Как результат, фунт с задержкой на день вернулся к тем значениям, которые были до заседания Федеральной комиссии по операциям на открытом рынке.

Однако не стоит забывать про макроэкономическую статистику, которая хоть и мало кого волновала, но со временем может оказать сильное влияние на рынок. Так, темпы роста цен производителей в США ускорились с 2,8% до 3,1%, а инфляция с 2,0% до 2,2%. При этом темпы роста розничных продаж ускорились с 4,9% до 5,8%. Так что действия ФРС, в плане ужесточения монетарной политики, совершенно оправданы и разумны. Чего нельзя сказать про Банк Англии, который упорно отказывается повышать ставку рефинансирования, хотя инфляция уже ускорилась с 3,0% до 3,1%. Более того, уровень безработицы остается на отметке 4,3%, а спад розничных продаж на 0,3% сменился ростом на 1,6%. Все указывает на то, что Банк Англии теряет контроль над ситуацией, что может обернуться галопирующим всплеском инфляции. Но Банк Англии, кажется, отказывается смотреть правде в глаза. В принципе, схожие вопросы можно адресовать и ЕЦБ, так как ведомство Марио Драги продолжает придерживаться сверх-мягкой монетарной политики, при этом темпы роста промышленного производства ускорились с 3,4% до 3,7%, что может привести к переизбытку товаров, а это грозит новой дефляционной спиралью.

Интересно вел себя и рубль, который сначала изрядно подешевел, после того как стало известно, что темпы экономического роста замедлились с 2,5% до 1,8%. Но затем он быстро восстановился, и лишь в конце недели мы наблюдали оживление на рынке, вызванное действиями Банка России, который, вопреки всем прогнозам, снизил ключевую ставку не до 8,00%, а до 7,75%. Это сразу привело к ослаблению рубля, но лишь на время. Ведь подобное решение Банка России продиктовано экономической динамикой, в частности инфляцией. А укрепляться рубль стал из-за содержания сопроводительного комментария регулятора, в котором указано, что Банк России и далее будет переходить к умеренной кредитно-денежной политике. Многие восприняли это как то, что российская экономика не просто продолжит восстанавливаться, но как минимум не замедлит темпов роста. Следовательно, инвестиции в российскую экономику по-прежнему остаются довольно привлекательными.

После столь насыщенной недели стоит ждать определенного затишья, тем более что инвесторам стоит перевести дух. Однако доллар будет находиться под давлением, так как ожидается снижение на 4,9% числа выданных разрешений на строительство, на 3,7% новых строек, а также на 1,4% продаж домов на первичном рынке. Тем не менее давление будет фрагментарным, так как данные по ВВП за третий квартал должны подтвердить факт ускорения темпов экономического роста с 2,3% до 2,6%. Также прогнозируется рост заказов на товары длительного пользования на 1,6%. Таким образом, динамика по доллару будет в немалой степени определяться европейской статистикой.

Однако самая главная новость уже вышла - инфляция в Европе. Как и ожидалось, инфляция ускорилась с 1,4% до 1,5%, что несколько поправило положение единой европейской валюты. Теперь осталось лишь дождаться пятничных данных по ВВП Великобритании, которые должны продемонстрировать, что Соединенное Королевство сохранило темпы роста экономики, которые составляют 1,5%.

Из всего этого следует, что рынок будет относительно стабильным и котировки останутся примерно такими же, как и в конце минувшей недели.

Примерно такая же судьба ждет и рубль, так как уровень безработицы должен остаться на отметке 5,1%, а темпы роста цен производителей могут ускориться с 7,6%; до 7,7%. Да и темпы роста розничных продаж, как ожидается, продемонстрируют ускорение с 3,0% до 3,2%.

К концу недели пара евро/доллар будет находиться у отметки 1,1750.

Пара фунт/доллар стабилизируется у 1,3350.

Пара доллар/рубль немного повиляет и замрет у 58,50 рубля за доллар.

Правительство Южной Кореи сообщило на этой неделе, что планирует внедрить новые регулятивные нормы для ограничения спекуляций цифровыми валютами.

Предлагаемые меры варьируются от взимания налогов на прирост капитала от торговли криптовалютами до введения ограничений для финансовых компаний на хранение, приобретение и инвестирование в них.

Биржи, которые хотят проводить торги цифровыми валютами, должны соответствовать определенным условиям, включая раздельное депонирование средств клиентов и предоставление данных по разнице между ценами на покупку и продажу, а также по объемам торгов.

На текущий момент приблизительные сроки реализации инициативы не оглашались.

Ежемесячный объем торговли криптовалютами на крупнейшей бирже Южной Кореи Bithumb в ноябре вырос до 56 трлн вон ($51 млрд) против 305 млрд вон в январе, а число пользователей превысило 1,5 млн.

По данным компании Coinhills, в определенный момент прошлой недели на Южную Корею приходилась четверть мирового оборота цифровыми валютами. Страна опередила по этому показателю США.

Американский блогер Крис Мартенсон утверждает, что мировую общественность элементарно обманывают, рассказывая о радужных нефтяных перспективах Соединенных Штатов. Суть мошенничества состоит, по его мнению, прежде всего в том, что прогнозы по добыче сырья чересчур завышены. Глобальный рынок нефти ждет по этой причине самый настоящий ценовой шок.

История четко свидетельствует о том, что самым страшным моментом для финансовых «пузырей» является стремительный ценовой шок. В качестве яркого примера из последних американский блогер приводит при этом Грецию.

«В 2008 году, когда стоимость «черного золота» поднялась до отметки в 147 долларов за «бочку», Греческая Республика уже просто не могла позволять себе импортировать сырье. Однако, нефть представляет собой, как известно, товар первой необходимости, а потому покупают ее при любых обстоятельствах. Бюджет Греции испытал настолько сильный шок, что республику признали несостоятельной, а долговой «пузырь» ее быстро и, надо сказать, вполне предсказуемо схлопнулся. Страна стала в итоге нацией руин, а экономику ее смело можно демонстрировать наряду с Акрополем», — констатировал Крис Мартенсон.

То, что случилось с Грецией, утверждает блогер из США, произойдет с любым финансово-маргинальным государством, импортирующим нефть. Аналитик напоминает, что Соединенные Штаты по-прежнему продолжают оставаться сегодня нетто-импортером сырья. Уровень мировой задолженности просто головокружительно поднялся с начала Великой Рецессии 2008-го.

Для того, чтобы резко остановить рост кредитов, нужно просто поднять стоимость нефти. Это, собственно, и произошло в 2008 году. И это вполне может, причем предсказуемо, повториться и сейчас, уверен Крис Мартенсон.

Ключевым фактором для нефтяных цен в 2018 году останется своеобразное противостояние между ростом добычи в США и соглашением по нефти ОПЕК+, которое было продлено 30 ноября до конца 2018 г.

По последним данным декабрьского отчёта Международного энергетического агентства (МЭА), в октябре 2017 г. избыток запасов по отношению к среднему значению за 5 лет снизился с 136 млн. барр. до 111 млн. барр. Тогда как ещё год назад он составлял более 300 млн. барр. Таким образом, сокращение избыточного предложения идёт неуклонно, хотя и медленнее, чем предполагалось в начале года. То есть повышение добычи в США до уровня выше 9,7 млн. барр/сутки лишь замедляет уменьшение запасов, но не компенсирует. Поэтому прогнозируемый рост производства нефти в США свыше 10 млн. барр. в сутки в 2018 г. не является кардинальным препятствием для сокращения избытка.

МЭА предполагает увеличение спроса на 1,3 млн. барр/сутки, а ОПЕК+ не добавит предложение по крайней мере до середины 2018 г., из-за пакта. Поэтому запасы продолжат снижаться примерно на 0,8-1 млн. барр/сутки в соответствии с описанной предполагаемой динамикой спроса и предложения. В таком случае они сбалансируются предположительно летом 2018 г. И именно это заложено в текущие котировки рынком, который всегда «работает на опережение». Данные обстоятельства и становились причиной повышения котировок марки Brent в октябре-декабре с $55 почти до $66 за баррель. Но такие «опережающие» цены означают, что при будущем движении к сбалансированности котировки вряд ли пойдут сильно выше. И хотя возможны прорывы к $70 или наоборот, вниз к $55, наиболее вероятным диапазоном останется $60-65/барр.

В случае достижения баланса к лету 2018 г. страны соглашения могут в июне договориться о досрочном постепенном выходе из него, и такая возможность предусмотрена заранее в решениях 30 ноября. Поэтому не будет избытка спроса, который мог бы двинуть цены выше.

Остаётся вопрос о возможном невыполнении соглашения ОПЕК+ или о сокращении спроса на нефть из-за высоких цен. Но и эти факторы вряд ли приведут к большим колебаниям цен.

Похоже, ОПЕК прошла в последние годы все эксперименты в противодействии с несгибаемыми сланцевиками. И в колебаниях цен от $120 до $30 в 2014 - 2017 г. научилась более тонкой настройке рынка. Так что не стоит ожидать больших движений в следующем году, если только не появится каких-то «чёрных лебедей». И вспоминается известная цитата: «Скучно, господа, скучно»...