|

|

|

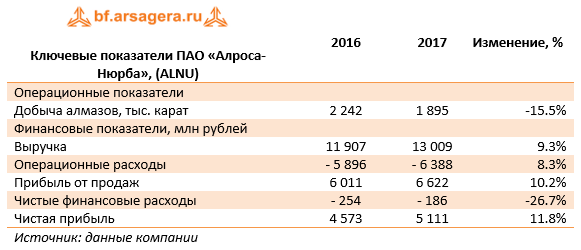

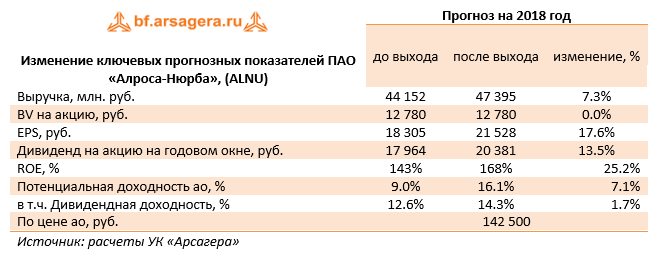

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за первые три месяца 2018 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде сократилась на 15.5%. Снижением объемов добычи произошло на Ботоубинской трубке и было связано с вовлечением в обработку руды с более низким содержанием алмазов. Тем не менее, выручка компании увеличилась на 9.3% – до 13 млрд руб. – из-за роста цен на алмазы. Данное обстоятельство обусловило увеличение прибыли от продаж на 10.2% - до 6.6 млрд руб. Чистые финансовые расходы сократились более чем на четверть до 186 млн руб. В итоге чистая прибыль увеличилась на 11.8%% – до 5.1 млрд руб. Отчетность компании превысила наши ожидания. По итогам внесения фактических данных мы подняли прогноз средней цены реализации алмазов на текущий и последующие годы. В результате потенциальная доходность акций компании выросла.

На данный момент акции компании торгуются исходя из P/E 2018 около 7 и не входят в число наших приоритетов. Напомним, что во втором квартале 2018 года АЛРОСа планирует выкупить 10% «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании. ___________________________________________

|

|

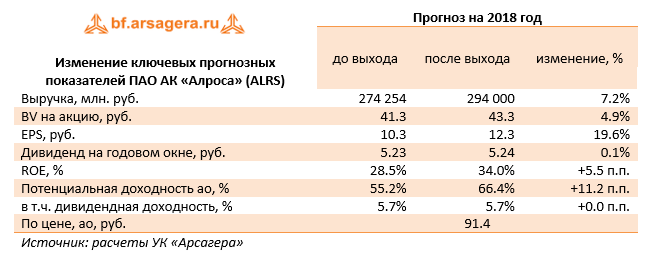

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Выручка компании увеличилась на 13,2% до 96 млрд руб. на фоне роста реализации алмазов на 16% (91.2 млрд руб.). Несмотря на то, что добыча алмазов и объемы реализации показали снижение, рост цен, произошедший вопреки укреплению курса рубля, а также изменение ассортимента проданных алмазов привели к росту выручки. Прочие доходы сократились почти на четверть до 4.8 млрд руб. Себестоимость продаж снизилась на 3.5% до 45.4 млрд руб., что было связано с сокращением расходов на персонал до 9.8 млрд рублей (-12%). Снижение до 3.3 млрд рублей (-18%) показали топливные затраты. Заметно сократились амортизационные отчисления (-9.3%), составив 6 млрд рублей. Коммерческие и административные расходы также уменьшились двузначными темпами (-18%) до 3.2 млрд рублей на фоне снижения расходов на заработную плату работникам. В итоге прибыль от продаж АЛРОСы увеличилась более чем наполовину, достигнув 41.7 млрд рублей. Долговая нагрузка компании за отчетный период сократилась с 93.4 до 58.8 млрд руб.; напомним, что 98% долгового портфеля номинировано в долларах США. В связи с укреплением рубля положительные курсовые разницы по заемным средствам составили в 809 млн руб. (год назад – 9.3 млрд руб.). В результате чистая прибыль АЛРОСы прибавила 47%, составив 32.8 млрд руб. Отчетность компании вышла лучше наших ожиданий в части более высоких цен реализации алмазов и снижения некоторых статей операционных расходов. По итогам внесения фактических данных мы подняли наши прогнозы финансовых показателей на ближайшие годы, потенциальная доходность акций компании выросла. Кроме того, стоит упомянуть о двух важных моментах. АЛРОСА, лишившись на неопределенный срок одного из своих наиболее рентабельных месторождений – рудника «Мир», готовит обновление долгосрочной программы развития. По словам CFO компании, программа будет представлена на Дне инвестора в конце сентября - начале октября. Помимо этого, во втором квартале АЛРОСА рассчитывает выкупить 10% дочерней «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании. Интересно, что в первом квартале 2018 года дочерние компании АЛРОСы выкупили с рынка акций компании на 7.1 млрд рублей, приобретя почти 1.1% компании. Выкупленный объем акций будет направлен на реализацию опционной программы поощрения менеджмента.

В начале мая наблюдательный совет компании рекомендовал направить на выплату дивидендов около 5.24 рубля на акцию, что в совокупности составляет 50% от чистой прибыли по МСФО. Акции АЛРОСы торгуются с P/BV 2018 около 2.1 и P/E 2018 около 7.5 и входят в наши диверсифицированные портфели второго эшелона. ___________________________________________

|

|

Нижнекамскнефтехим раскрыл отчетность за первые три месяца 2018 г. по РСБУ. см таблицу https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании составила 41,7 млрд руб., продемонстрировав рост на 4,2%. Затраты напротив снизились на 0,9%, составив 35,9 млрд руб. Ключевая статья издержек – расходы на сырье и материалы – сократилась на 7,9% до 18,5 млрд руб. примечательно, что это произошло на фоне повышения мировых цен на нефть (а значит, и на продукты ее прямой перегонки, используемые в качестве сырья в нефтехимии). Рост расходов на энергию составил 10,6% (5,3 млрд руб.). Отметим также рост коммерческих расходов на 0,9% до 2,3 млрд руб. и управленческих расходов – на 9,1% до 1,7 млрд руб. В итоге операционная прибыль компании увеличилась в 1,5 раза до 5,8 млрд руб. В отчетном периоде процентные доходы сократились вдвое - до 100 млн рублей на фоне сокращения средней процентной ставки и низких остатков на счетах компании в начале года. Долг на балансе компании отсутствует. По итогам отчетного периода компания отразила отрицательное сальдо прочих доходов/расходов в размере 530 млн руб. против прошлогоднего положительного результата - 2,9 млрд руб. Среди прочего по данной статье компания учитывает свою выгоду от компенсации последствий «налогового маневра». В итоге чистая прибыль компании сократилась на 23,1%, составив 4,2 млрд руб. Результаты компании за 1 кв. 2018 г. оказались несколько лучше наших ожиданий в части более низких операционных расходов. По итогам внесения фактических данных мы повысили прогноз финансовых показателей, снизив прогноз себестоимости, что привело к некоторому росту потенциальной доходности. Мы вернемся к обновлению модели после выхода годового отчета, где, как мы надеемся, будут раскрыты структура выручки и операционные показатели за 2017 год. Помимо всего прочего, отметим, что второй год подряд Совет директоров рекомендовал не выплачивать дивиденды по итогам года; как следствие, привилегированные акции после проведения годового собрания получат право голоса. В своих прогнозах мы закладываем возвращение к дивидендным выплатам не ранее 2021 года, когда будут пройдены основные этапы капвложений, направленных на расширение производственных мощностей. При этом мы считаем, что на фоне солидной чистой прибыли, нулевого долга и внушительного собственного капитала (более 130 млрд руб.) полный отказ от выплаты дивидендов выглядит слабо обоснованным. см таблицу https://bf.arsagera.ru/dobycha_pererabotka_neft... На данный момент префы Нижнекамскнефтехима торгуются менее чем за половину балансовой цены и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона». При этом основные риски владения акциями компании продолжают находиться не столько в плоскости ведения обычной хозяйственной деятельности, сколько в сфере некачественного корпоративного управления. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

Продолжаем разбор мультипликаторов. Сегодня поговорим о мультипликаторе P/B — он же P/BV — он же Price/Book Value P/BV (Price/Book Value) — Мультипликатор, который позволяет соотнести собственный капитал компании с ее капитализацией на фондовой бирже. Как считать? P/BV = Капитализация / (Активы компании — долги) - Если P/BV > 1, значит капитализация компании больше ее собственного капитала, и можно сказать, что за акции такой компании вы доплачиваете.

- Если P/BV < 1 (но > 0), значит капитализация компании меньшее ее собственного капитала и можно сказать, что акции вы покупаете со скидкой.

- Если P/BV < 0, значит у компании долгов больше, чем собственных активов. Такое бывает, но это плохо и у компании есть риск банкротства. Лучше с ней не связываться.

Бытовой пример Очень просто бытовой пример — это покупка кошелька. Есть 2 кошелька, каждый из которых стоит 1000 рублей, но — в первом кошельке лежит 2000 рублей — во втором кошельке лежит 500 рублей — в третьем кошельке лежит счет на оплату в 200 рублей, который вам нужно заплатить (стоимость самого кошелька = 0) Считаем их P/BV:— кошелек 1: 1000 / 2000 = 0.5 (покупаем со скидкой 50%)— кошелек 2: 1000 / 500 = 2 (переплачиваем в 2 раза)— кошелек 3: 1000 / -200 = -5(все плохо) P/BV на фондовом рынке. Теперь оценить компании из списка ниже, по их P/BV вы можете очень легко.

P/BV мультилпикатор на financemarker.ru Как видите, многие наши компании торгуются дешевле, чем стоимость их собственного капитала. Отсюда и слова о том, что Российский фондовый рынок недооценен. Где брать данные? На financemarker.ru мы предоставляем как уже рассчитанные P/BV, так и первичные данные, необходимые для его расчета (капитализация, собственные капитал). Чтобы проделать весь путь самостоятельно, на сайте Московской биржи вам нужно взять капитализацию, а в финансовом отчете компании на странице баланса вы найдете собственный капитал (отчеты также доступны у нас, либо на сайте раскрытия e-disclosure.ru)

|

|

Сегодня вышел отчёт по МСФО за 1-й квартал 2018. С одной стороны результаты впечатляющие. Чистая прибыль 55.5 млрд руб., что в 2 раза больше, чем год назад. Фактическая прибыль также выше консенсус-прогнозов. От ПРАЙМа - 39.6 млрд руб, от Рейтерс - 34.3 млрд. У Рейтерс цифра так мала по причине включения прогноза от Сбербанка. Сбербанк дал конкуренту всего 18.7 млрд. Но при более детальном анализе видно, что основной скачек прибыли принесло существенное снижение отчисления в резервы. Рост процентных и комиссионных доходов не так силен. Если в последующие кварталы уровень резервов опять повысится, прибыль уже не будет расти такими темпами. Но даже в этом случае, бизнес ВТБ показывает рост. А растущий и прибыльный банк никак не может стоить ниже собственного капитала. Так что нет никаких факторов, которые бы оправдывали цену акции ниже, чем 0.07 руб

|

|

Индекс РТС за последние полгода обозначил достаточно прочный барьер 1165-1175 пунктов, вокруг которого и развиваются события весь означенный период. Это разделение между ростом и снижением приобрело уже хорошую прочность, как видно из приведенных 4-х часовых графиков. Я показал его жёлтым прямоугольником. Помучившись с преодолением оного препятствия последние три месяца 2017 года, в начале 2018 индекс смог на мировом позитиве очень спокойно пройти ввысь, закрепиться и даже оттолкнуться, используя прежнее сопротивление уже как поддержку 9 февраля. Обновив локальные максимумы 1339,41 пункт, индекс потихоньку дрейфовал вниз в поисках идей для дальнейшего роста в рамках восходящего тренда с апреля 2016 года (На графике видно лишь маленькую часть этого тренда, поднявшегося сейчас к уровню 1035 пунктов и означающего серьезную двухгодичную поддержку). Анализ индекса РТС

|

|

Главным событием вчерашнего дня безусловно стала неожиданно хорошая квартальная отчетность от популярной в США сети универмагов Macy’s (M, +10,82%). После выхода накануне совершенно невыразительной отчетности от одного из лидеров рынка ритейла - Home Depot (HD) на этот сегмент экономики казалось все махнули рукой и никто ничего уже хорошего не ждал. И тут вдруг Macy’s со своей прекрасной отчетностью. И аналитики все тут же в один голос закричали, что шопинг у американцев в крови и ему никакая непогода не помеха (плохая погода в течение 1-го квартала была, как считает большинство аналитиков, главной причиной неудач ритейлеров).Короче, отчетность Macy’s в итоге вдохновила вчера всех участников рынка и не дала развиться тому негативу, который мы увидели по итогам вторника. Ну и главным локомотивом, который тащил рынок в целом наверх были акции прежде всего сферы услуг, куда собственно и входит Macy’s. Этот сектор в итоге вырос сильнее всего и акции компаний, входящих в него, подорожали в среднем на 0,8%. Очень даже неплохо смотрелись и прочно связанные со сферой услуг акции компаний, работающие на потребительском рынке. Здесь средний рост составил 0,7%. И спрос в потребительском секторе был очень дружный - выросли практически все за исключением акций Coca-Cola (KO, -0,41%). Да и у последней снижение на 0,4% вряд ли можно признать падением - это просто всего лишь небольшое сползание и не более. А вот хуже всех чувствовали себя акции коммунальных компаний. Этот сектор - единственный по итогам вчерашних торгов ушел хоть и в символический, но все же в минус (-0,1%). В целом же торги прошли достаточно спокойно на совершенно средненьких оборотах. По-видимому, многие участники предпочитают сейчас занимать выжидательную позицию и сильно не лезть в рынок. По итогам торгов акциями иностранных компаний на Санкт-Петербургской бирже в среду 15 мая было заключено 7 286 сделок с акциями 439 эмитентов на общую сумму более 23 млн. долларов США. Шаг вперед, шаг назад, и опять шаг вперед. Но на самом деле рынок фактически топчется на месте. И это топтание пока, судя по всему, будет продолжаться и дальше. По крайней мере сегодня не видно никаких причин идти вообще куда бы то ни было. Общий фон абсолютно нейтральный - и азиатские, и европейские фондовые рынки торгуются вблизи нулевых отметок то чуть выше, то чуть ниже нулевой отметки. Фьючерсы на основные американские индексы также не спешат отрываться от нуля. И что может сдвинуть рынки в какую-либо сторону пока не понятно. Макро данные по обращениям за пособиями по безработице совершенно прогнозируемы - там все было, есть и будет (по крайней мере в ближайшее время) все хорошо. И даже - отлично. Квартальная отчетность - это конечно отдельная песня. Сегодня ночью отчитался Cisco (CSCO), отчитался хоть и неплохо, но все же чуть хуже ожиданий аналитиков. Мгновенная реакция конечно же негативная - акции компании на пост-маркете после выхода отчетности теряли более 4% от вчерашнего закрытия. Однако, позитивная оценка дальнейшего развития бизнеса и со стороны самой компании, и со стороны аналитиков позволяет, во-первых, все же позитивно смотреть как на саму компанию, так и на развитие бизнеса всего технологического сектора в целом. Сегодня еще до начала торгов мы увидим также отчетность еще одного ритейлера, причем лидера сектора - от компании Wal-Mart (WMT). Но ожидать таких же блестящих результатов, какие выдала вчера Macy’s не приходится и поэтому вряд ли выход этих данных сможет вдохновить участников рынка на какие-либо новые подвиги. А посему нас ждут скорее всего достаточно спокойные торги с минимальным изменение котировок. Ждем-с у моря погоды и никуда не спешим. И единственно, на что сегодня, пожалуй, стоит обратить внимание, так это на акции компании Applied Material (AMAT), квартальная отчетность которой появится сегодня по окончании торгов. Ожидания аналитиков по этой компании очень и очень позитивны. Уже вчера начались покупки этих акций под выход отчетности и они прибавили по итогам торгов 2%. Сегодня на торгах с очень большой вероятностью спрос на эти акции также будет повышенным. Так что можно ожидать и рост акций как на самих торгах, так и в случае выхода хорошей отчетности последующего гэпа на 5% - 10% вплоть до уровней в районе $60 за акцию. | МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА | Топ - 10 лучших акций По итогам торгов 16 мая 2018 года | Биржевой тикер | Наименование ценной бумаги | Цена аукциона закрытия в $ | Цена аукциона закрытия предыдущего дня в $ | Изменение в % | | | M | Macy's, Inc. | 33,17 | 29,93 | 10,83 | | | UAA | Under Armour, Inc. | 20,52 | 18,88 | 8,69 | | | UA | Under Armour, Inc. | 18,31 | 17,13 | 6,89 | | | CHK | Chesapeake Energy Corporation | 3,93 | 3,71 | 5,93 | | | MFGP | Micro Focus International plc, ADR | 18,06 | 17,08 | 5,74 | | | WDC | Western Digital Corporation | 87,02 | 82,98 | 4,87 | | | VIPS | Vipshop Holdings Limited, ADR | 12,66 | 12,08 | 4,8 | | | AIZ | Assurant, Inc. | 93,94 | 89,71 | 4,72 | | | MU | Micron Technology, Inc. | 56,5 | 54,01 | 4,61 | | | RRC | Range Resources Corporation | 15,46 | 14,79 | 4,53 | | | | | | | | | | | | | | | | | Топ - 10 худших акций По итогам торгов 16 мая 2018 года | Биржевой тикер | Наименование ценной бумаги | Цена аукциона закрытия в $ | Цена аукциона закрытия предыдущего дня в $ | Изменение в % | | IDXX | IDEXX Laboratories, Inc. | 199,42 | 208,92 | -4,55 | | CF | CF Industries Holdings, Inc. | 40,55 | 41,74 | -2,85 | | AKAM | Akamai Technologies, Inc. | 74,59 | 76,29 | -2,23 | | CNP | CenterPoint Energy, Inc. | 25,5 | 26,06 | -2,15 | | TPR | Tapestry, Inc. | 44,34 | 45,24 | -1,99 | | SRE | Sempra Energy | 103,34 | 105,24 | -1,81 | | BHF | Brighthouse Financial, Inc. | 47,58 | 48,42 | -1,73 | | BXP | Boston Properties, Inc. | 117,12 | 119 | -1,58 | | ESS | Essex Property Trust, Inc. | 230,13 | 233,78 | -1,56 | | IBN | ICICI Bank Limited, ADR | 8,76 | 8,89 | -1,46 |

|

|

На валютных рынках продолжают господствовать долларовые быки. Несмотря на то, что восходящий импульс американской валюты немного замедлился, общая картина продолжает указывать на перспективы дальнейшего укрепления позиций доллара. Евро держится немногим выше установленных вчера новых минимумов 2018 года, но торгуется на отрицательной территории, не сумев закрепиться над отметкой 1.18. Этот уровень является ключевым в краткосрочной перспективе. До тех пор, пока мы не увидим прочного восстановления выше, единая валюта будет стремиться к минимумам и двигаться в направлении отметки 1.17. Текущий годовой минимум отмечен на отметке 1.1763. Его утрата отправит котировки ниже области 1.1750. Фунт в ходе утренних торгов попытался восстановиться, купившись на слухи о том, что Британия якобы готова остаться в составе таможенного союза. Однако вскоре правительство опровергло эти разговоры, и GBPUSD вернулась в медвежье русло. Пара отскочила из области 1.3570, под которой проходит 200-дневная скользящая средняя, и вернулась под отметку 1.35. С начала недели потери фунта выглядят гораздо скромнее, чем в случае с евро. Но неопределенность вокруг Брекзита сохраняется, что вкупе с боевым настроем доллара сулит котировкам дальнейшие потери в ближайшей перспективе. Что касается USDJPY, здесь «американец» обновляет 4-месячные максимумы, приближаясь к отметке 111.00. Пара уверенно расположилась над уровнем 110.00, который оказывает поддержку со вчерашнего дня. Если цена закроет торги четверга выше области 110.40, с технической точки зрения это будет подтверждением пробоя психологической отметки. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

|

|

|

|