|

|

|

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

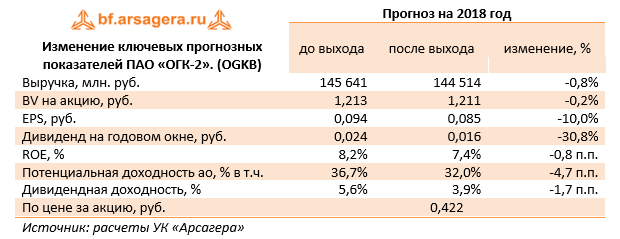

Совокупная выручка компании выросла на 3,9% - до 39,65 млрд руб. Отметим, что выручка от реализации электроэнергии показала символический прирост на 0,4%, составив 22,4 млрд руб. на фоне снижения выработки (-0,2%) и роста продаж электроэнергии (0,3%). Средний расчетный тариф, по оценкам компании, увеличился на 0,1%. Выручка от реализации теплоэнергии выросла на 6,6% до 1,9 млрд руб. на фоне увеличения полезного отпуска на 10,9%. Выручка от реализации мощности выросла на 4,7% – до 14,3 млрд руб. вследствие роста тарифов и ввода новых объектов по программе ДПМ. Операционные расходы компании выросли на 6,4%, достигнув 32,3 млрд руб. Одним из драйверов роста выступило увеличение амортизационных отчислений на 9,4% (до 3,0 млрд руб.), связанное с капитализацией сервисного контракта на Череповецкой ГРЭС, а также с вводом объектов ДПМ на Троицкой и Новочеркасской ГРЭС. Затраты на ремонт и техническое обслуживание выросли на четверть до 696 млн руб. вследствие проведения дополнительных объемов по ремонту на Новочеркасской, Рязанской и Сургутской ГРЭС-1. Налоговые отчисления выросли на 38,2% до 1,1 млрд руб. по причине увеличения расходов по налогу на имущество. Ключевые же статьи затрат – расходы на топливо и на покупную электроэнергию и мощность – показали весьма скромный прирост (2,0% и 3,0% соответственно). В итоге операционная прибыль ОГК-2 снизилась на 12,2%, составив 6,85 млрд руб. Финансовые расходы компании сократились на 21,9% до 1,37 млрд руб. на фоне удешевления стоимости обслуживания долга, который, помимо прочего, снизился с 67,3 млрд руб. до 57,4 млрд руб. Финансовые доходы компании сократились на 36,4% на фоне снижения положительных курсовых разниц, а также в связи с более низкими депозитными ставками по размещению свободных денежных средств. В итоге чистая прибыль ОГК-2 снизилась на 7,9% до 4,6 млрд руб. Определенным разочарованием для инвесторов стали рекомендованные Советом директоров дивиденды – 0,01633 руб. на акцию. Это означает, что компания планирует вернуть своим владельцам всего 24% чистой прибыли по МСФО. Учитывая, что компания прошла пик капитальных вложений, акционеры вправе были ожидать более высокой нормы дивидендных выплат. По итогам внесения фактических данных, мы понизили оценку дивидендных выплат на текущий год, а также несколько увеличили свой прогноз операционных расходов компании. В итоге потенциальная доходность акций компании несколько снизилась.

По нашим оценкам, акции компании торгуются с P/E 2018 – 5,0 и с P/BV 2018 - около 0,4 и по-прежнему входят в состав наших портфелей. ___________________________________________

|

|

Всем привет Друзья, я Тихая Гавань, пришел со смартлаба. Надеюсь найду здесь свой дом. на страницах этого блога продолжу вести свою ветку и торговлю Золотом и Нефтью, и также мы вместе продолжим изучение американских опционов. я правда еще не совсем разобрался в структуре этого сайта, так что не совсем догоняю чем блог отличается от форума. и как тут вообще ведется общение, но думаю что разберусь )

|

|

Кубаньэнерго раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г. см таблицу https://bf.arsagera.ru/kubanenergo/itogi_1_kv_2... Совокупная выручка компании выросла на 16% до 11,7 млрд руб. на фоне увеличения доходов от передачи электроэнергии на 17,6%, составивших 11,6 млрд руб. Причиной такого роста стало существенное увеличение среднего расчетного тарифа на фоне слабого роста полезного отпуска электроэнергии. Операционные расходы выросли на 12% до 10,8 млрд руб. Это произошло на фоне увеличения резкого роста расходов на передачу электроэнергии (до 4,8 млрд руб., +42,6%). В итоге операционная прибыль Кубаньэнерго выросла на две трети, составив 901 млн руб. Долговая нагрузка компании с начала года выросла на 1,3 млрд руб. до 24,1 млрд руб., однако благодаря удешевлению кредитных ресурсов финансовые расходы компании сократились на 6,6%. В итоге чистая прибыль составила 192 млн руб. против убытка годом ранее. Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию акционеров выплатить дивиденды в размере 1,0585 руб. на акцию, распределив, таким образом, 45% заработанной обществом чистой прибыли по МСФО. По итогам вышедшей отчетности мы увеличили наши ожидания по дивидендным выплатам компании на будущие годы, доведя долю выплат до 35% от чистой прибыли. В результате потенциальная доходность акций компании незначительно возросла. см таблицу https://bf.arsagera.ru/kubanenergo/itogi_1_kv_2... Акции компании обращаются с P/E 2018 порядка 13 и P/BV 2017 около 0,8 и не входят в число наших приоритетов. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

1 ноября этого года Евросоюз отметит 25 лет со дня своего основания. На фоне происходящих сегодня событий создается впечатление, что следующий юбилей ЕС может так и не наступить. В следующем году Евросоюз покидает Великобритания, и, похоже, Италия может последовать вслед за ней. С тех пора как к власти пришли евроскептики «Лига» и «Пять звезд», разговоры о выходе страны из еврозоны не утихают. Президент страны и приверженцы единства с ЕС как могут препятствуют запуску программы «мини-Brexit по-итальянски». Вчера президент Серджо Матарелла наложил вето на одобренную коалицией кандидатуру бывшего главы Банка Италии и ярого евроскептика Паоло Савона. По мнению президента Италии, решением текущего кризиса может быть формирование временного правительства во главе с экономистом Карло Коттарелли, который является сторонником единства с ЕС. Действия президента «Лига» и «Пять звезд» восприняли как личное оскорбление и заявили, что Матарелла печется не об интересах Италии, а о благополучии Германии. А Берлину действительно есть что терять. Члены правительства, которое сформировалось бы в Италии, если бы не вето президента, выступают за отказ выплачивать внешний долг в размере 2,375 трлн евро. Большинство этих денег поступило именно из немецких банков. Кроме того, евроскептики Италии планируют выслать обратно в Африку 500 тысяч мигрантов. Большинство из них вряд ли захотят вернуться на историческую родину, и массово ринутся в другие страны ЕС. Европейцы далеко не в восторге от нашествия эмигрантов, поэтому вполне возможно, что стран, желающих отделаться от диктатуры Брюсселя, будет становиться все больше. Угроза сокращения территории еврозоны не может не отразиться на курсе евро. Сегодня единая европейская валюта опустилась к минимальной отметке за 10 месяцев. Завтра в Европе выходит большое количество важных экономических отчетов, которые могут ненадолго вернуть пару EUR/USD на северное направление. Однако, при условии сохранения политических рисков, в средне- и долгосрочной перспективе будет преобладать нисходящая тенденция. Подробнее о том, как торговать валютными парами, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение можно здесь: https://boris-fedotov.com/

|

|

Нефть всему голова! И в этом мы в очередной раз убедились в прошедшую пятницу когда достаточно внезапное падение нефтяных котировок внесло сумятицу в и без того не очень стройные ряды инвесторов. Естественно, что падение нефтяных котировок тут же потянуло за собой весь сырьевой сектор, который окрасился в ярко-красный цвет. Только в среднем акции компаний, входящих в этот сектор потеряли почти 2% от своей капитализации. Ну а что уж говорить о потерях отдельных нефтяных компаний. Один только факт, что акции лидера нефтяной отрасли компании Chevron (CVX, -3,49%) рухнули почти на 3,5%, говорит сам за себя. Так что потери более мелких нефтедобывающих и нефтеперерабатывающих компаний в 4 и даже в 5% можно воспринимать как нечто обычное.Однако все же следует отметить, что за пределами нефтянки обстановка была абсолютно спокойной и в преддверии длинных 3-х дневных выходных никто из инвесторов не желал особо рисковать и на совершенно средненьких оборотах котировки большинства акций колебались вблизи нулевых отметок. Чуть получше всех остальных чувствовали себя акции коммунального сектора, которым удалось завершить день даже в плюсе, прибавив в среднем «целых» 0,2%! Причем рост здесь был настолько ровным, что по итогам дня лишь одной единственной акции - PG&E Corporation (PCG, +1,89%) удалось преодолеть отметку в +1%. Если же брать отдельные сегменты, то явно повышенный спрос наблюдался лишь в двух - в акциях авиаперевозчиков (AAL, DAL, UAL, LUV и ALK), а также в акциях компаний, занимающихся производством полупроводникового оборудования (AVGO, INTC, TXN, MCHP, QRVO). Короче, несмотря на обвал нефти, рынок акций в пятницу не поддался паническим настроениям и ушел на праздники в абсолютно нормальном настроении. Да и неделя в принципе выдалась позитивной - все индексы по ее итогам прибавили от 0,15% в DJIA-30 до 1,07% в NASDAQe. Что касается итогов торгов акциями иностранных компаний на Санкт-Петербургской бирже, то впервые средний показатель ежедневно заключаемых сделок по итогам недели превысил 10000 сделок за одну торговую сессию. При это сделки заключались почти со всеми акциями и ADR на акции, которые в настоящее время обращаются на бирже - с 499 из 532. Общий оборот за неделю составил почти 130 млн. долларов США. Пока Америка отдыхала, остальной мир работал в поте лица. Однако, глядя на сегодняшнее утро - лучше бы он этого не делал! К пятничным проблемам, связанным с падением нефтяных котировок за прошедшие дни добавилась еще и итальянская проблема, которая как-то незаметно вышла к утру вторника на первый план и затмила собой все остальные. Здесь можно только сказать - у страха глаза велики. И многие аналитики за неспособностью Италии сформировать дееспособное правительство видят начало развала Евросоюза и значительного ослабления евро. И этот процесс тут же получил свое название - Italexit по аналогии со знаменитым уже Brexit’ом. Но все эти домыслы конечно пока как вилами по воде - сплошные круги и не более того. Однако по факту мы действительно видим сегодня продолжение ослабления евро, которое стремительно приближается к отметке в 1,15 по отношению к доллару. И на фоне этого появился пусть пока и небольшой, но все же достаточно уверенный спрос на золото, которое оторвалось-таки от отметки в 1300$ за тройскую унцию и стоит сейчас уже $1306. Ну и как вишенка на торте к этой «предштормой» картине следует добавить все возрастающий спрос на американские трежеря, доходность по которым снизилась уже до отметки в 2,92% по 10-летним бумагам. Вообще пока все это в совокупности должно по идее играть на руку американскому фондовому рынку. Но это только по идее. И на самом деле и американские инвесторы тоже уже успели испугаться и фьючерсы на основные американские индексы уверенно стоят на отрицательной территории, теряя более 0,5% к пятничному закрытию. И, к сожалению, есть все шансы, что такая ситуация сохраниться по крайней мере до старта торгов основной сессии. Некоторые надежды есть на выходящую сегодня макро статистику. Ее немного, но она весьма интересна. В 16-00 мск появятся данные о динамике изменения стоимости недвижимости в 20 крупнейших городах США (индекс Кейса - Шиллера), а в 17-00 мск мы увидим значение индекса уверенности потребителей, которое, как ожидают аналитики, в очередной раз должно показать нам, что пока американские потребители чувствуют себя просто великолепно. Будем надеяться, что хорошие данные и в том, и в другом случае смогут поддержать участников рынка. Короче, день ожидается весьма интересным и показательным. Вообще многие аналитики сейчас сходятся во мнении, что в последние майские дни нас ждет повышенная турбулентность и есть некоторые шансы вспомнить поговорку, о которой по итогам этого мая многие забыли - Sell a may and go away! И у рынка есть еще целых 3 дня, чтобы доказать обратное. Топ - 10 лучших акций По итогам торгов 25 мая 2018 года | Биржевой тикер | Наименование ценной бумаги | Цена аукциона закрытия в $ | Цена аукциона закрытия предыдущего дня в $ | Изменение в % | | | NRG | NRG Energy, Inc. | 34,43 | 33,15 | 3,86 | | | LB | L Brands, Inc. | 35,22 | 34,05 | 3,44 | | | URBN | Urban Outfitters, Inc. | 42,19 | 40,8 | 3,41 | | | SIG | Signet Jewelers Limited | 42,53 | 41,19 | 3,25 | | | KSU | Kansas City Southern | 112,08 | 108,72 | 3,09 | | | GPS | The Gap, Inc. | 32,95 | 31,98 | 3,03 | | | GE | General Electric Company | 14,6 | 14,18 | 2,96 | | | ALGN | Align Technology, Inc. | 317,04 | 308,2 | 2,87 | | | UA | Under Armour, Inc. | 18,39 | 17,89 | 2,79 | | | UAA | Under Armour, Inc. | 20,58 | 20,07 | 2,54 | | | | | | | | | | | | | | | | | Топ - 10 худших акций По итогам торгов 25 мая 2018 года | Биржевой тикер | Наименование ценной бумаги | Цена аукциона закрытия в $ | Цена аукциона закрытия предыдущего дня в $ | Изменение в % | | WHR | Whirlpool Corporation | 151,01 | 164,65 | -8,28 | | FTR | Frontier Communications Corporation | 7,75 | 8,36 | -7,3 | | ALB | Albemarle Corporation | 95,02 | 101,84 | -6,7 | | BBY | Best Buy Co., Inc. | 70,9 | 75,95 | -6,65 | | TTM | Tata Motors Limited, ADR | 21,09 | 22,39 | -5,81 | | ETP | Energy Transfer Partners, L.P. | 18,48 | 19,25 | -4 | | SWN | Southwestern Energy Company | 4,45 | 4,61 | -3,47 | | PXD | Pioneer Natural Resources Company | 193,23 | 199,5 | -3,14 | | APA | Apache Corporation | 41,26 | 42,57 | -3,08 | | SLB | Schlumberger Limited | 71,22 | 73,45 | -3,04 |

|

|

Медвежий тренд по евро набирает обороты. Политический кризис в Италии повлек масштабную просадку европейских фондовых площадок, обусловив повсеместное бегство от рисков на мировых финансовых рынках. Итальянский FTSE MIB падает на 2,7% после вчерашней просадки на 2%. Доходность государственных облигаций третьей по величине экономики Еврозоны продолжает расти. Показатель доходность 2-летних бумаг поднялся за день уже более чем на 100 базисных пунктов, превысив отметку 2%. Доходность 10-летних бондов торгуется выше отметки 3%. На этом фоне единая валюта ускорила нисходящую динамику, которая усиливается за счет бычьего тренда по доллару. Причем если ранее рынки отыгрывали политические трудности в стране, то теперь начинают всерьез опасаться выхода Италии из зоны евро, а это серьезный фактор давления на единую валюту. Более того, в свете сложившейся ситуации ожидания относительно повышения ставки ЕЦБ тают на глазах. Еще в начале года рынок закладывал в цену три повышения стоимости кредитования в следующем году. Теперь же игроки не ожидают больше одного акта повышения и всего на 10 базисных пунктов. Вероятность ужесточения в июне 2019 года обвалилась примерно до 40% против 60% на прошлой неделе и 90% в начале мая. С технической точки зрения пара EURUSD, которая торгуется на 10-месячных минимумах, подошла к следующей психологической отметке 1.15, утрата которой грозит еще более агрессивным выходом из длинных позиций. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

|

|

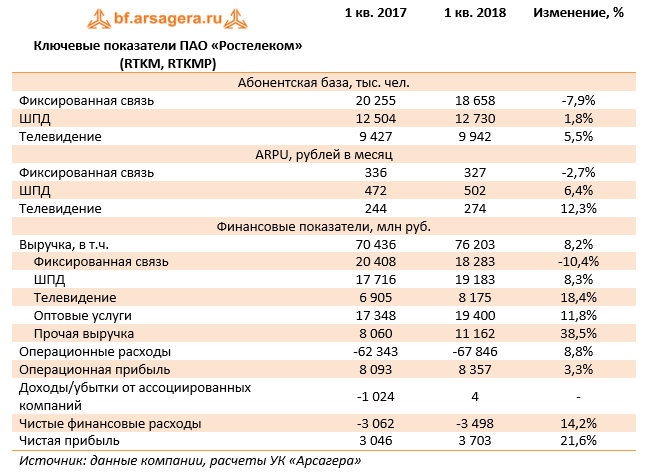

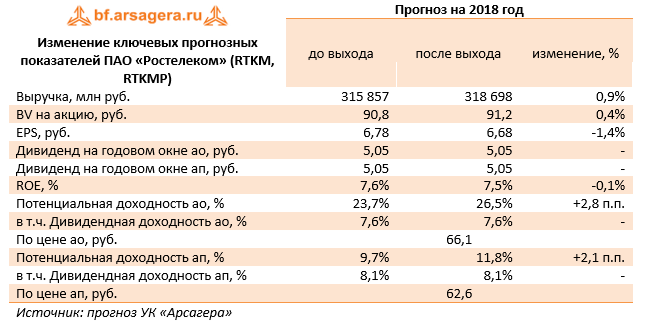

Ростелеком опубликовал консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Выручка компании выросла на 8,2% до 76,2 млрд руб. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+18,4%) до 8,2 млрд руб. вследствие роста абонентской базы на 5,5% и ARPU на 12,3%. Рост выручки до 19,2 млрд рублей (+8,3%) показал сегмент ШПД за счет увеличения абонентской базы на 1,8% и ARPU на 6,4%. Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии (-10,4%) за счет сокращения как количества абонентов на 7,9%, так и размера ARPU на 2,7%. Рост доходов от предоставления дополнительных и облачных услуг, обеспеченный реализацией проектов «Видеонаблюдения», «Умный город», развитием дата-центров и облачных сервисов, за отчетный период составил 86%. Операционные расходы Ростелекома за отчетный период выросли на 8,8% и составили 67,8 млрд руб. Наиболее существенную динамику продемонстрировали расходы по услугам операторов связи, выросшие до 14,1 млрд руб. (+31,3%), главным образом, в связи с ростом затрат на присоединение и пропуск трафика, сопровождающиеся увеличением соответствующих доходов. Прочие операционные расходы показали рост на 24% до 11,6 млрд руб., из-за увеличения трат на организацию видеонаблюдения за выборами Президента РФ и поставкой оборудования. В итоге операционная прибыль выросла на 3,3%, составив 8,4 млрд руб. Блок финансовых статей оказал определенное влияние на итоговый результат. Общий долг компании с начала года вырос с 191,4 млрд руб. до 200,9 млрд руб., расходы на его обслуживание составили 4,1 млрд руб. (+10,6%). Основным фактором, повлиявшим на динамику прибыли до налогообложения, является сокращение убытков ассоциированных компаний. Напомним, что по данной статье компания отражает, главным образом, финансовый результат от своего 45%-го участия в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. В итоге чистая прибыль Ростелекома выросла на 21,6% до 3,7 млрд руб. По итогам отчетности, вышедшей в соответствии с нашими ожиданиями, мы не стали вносить существенных изменений в модель компании.

Динамика чистой прибыли Ростелекома во многом будет определяться скоростью дальнейшего роста новых сегментов бизнеса, а также способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. На данный момент акции компании, обращающиеся с P/E 2018 около 10, не входят в число наших приоритетов. ___________________________________________

|

|

После невнятного старта торгов российские фондовые индексы перешли глубоко на отрицательную территорию, примкнув к европейским площадкам, которые резко просели на фоне обострения политической ситуации в Италии. Снижение цен на нефть оказывает дополнительное давление на отечественные рынки. После полудня индекс МосБиржи, который в начале сессии попытался немного подрасти, теряет более 1%. РТС на фоне ускорения снижения рубля просел уже на 1,65%. Российская валюта достигла минимумов 9 мая в паре с долларом, который уже близок к отметке 63 руб. Под влиянием негативных настроений в сырьевом сегменте в красной зоне торгуются бумаги нефтегазовых компаний. Котировки ЛУКОЙЛа дешевеют более чем на 2,5%. Вчера компания отчиталась о финансовых результатах за первый квартал, которые оказались неплохими. Чистая прибыль за отчетный период увеличилась на 75% в годовом выражении. Выручка выросла почти на 14%, а показатель EBITDA повысился скромнее, на 5,7% из-за увеличения расходов, а также роста курса рубля за отчетный период. Бумаги «РусГидро» дешевеют в пределах 1% после объявления дивидендов, которые оказались ниже ожиданий. Совет директоров рекомендовал акционерам направить на дивиденды за 2017 год 50% годовой чистой прибыли по МСФО, из расчета 0,0263335 руб. на одну обыкновенную акцию. Таким образом, текущая доходность по выплатам составит всего 3,6%. Напомним, доходность за 2016 год составила 5,6%. Учитывая негативный внешний фон и тенденцию к фиксации прибыли на рынке нефти, отечественные индексы, скорее всего, продолжат торговаться на отрицательной территории. Правда, ближе к концу сессии давление может несколько ослабеть, если американские площадки откроются с неплохим настроем после вчерашнего выходного, сфокусировавшись на планируемом саммите США-КНДР. Игорь Ковалев, аналитик ГК ИнстаФорекc

|

|

|

|