|

|

|

Трансконтейнер раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г. см таблицу https://bf.arsagera.ru/transkontejner/itogi_1_k... Согласно вышедшим данным, выручка компании составила 16,6 млрд руб., увеличившись на 17,5%. Скорректированная выручка (за вычетом стоимости услуг соисполнителей) увеличилась на 10,5% до 6,6 млрд руб. на фоне роста доходных перевозок вагонным и контейнерным парком компании на 5,3%. В отчетном периоде компания пересмотрела состав своих сегментов, перестав выделять доходы от железнодорожных контейнерных перевозок и терминального обслуживания: как следствие, теперь львиная доля доходов приходится на интегрированные экспедиторские и логистические услуги, прибавившие в отчетном периоде 37,5%. Тем не менее, указанные дивизионы продолжают вносить свой вклад в консолидированные финансовые результаты компании. В частности, объем контейнерных перевозок компанией (включая перевозки контейнеров на платформах третьих лиц) вырос на 2,7% и достиг 435,2 тыс. ДФЭ. В отчетном квартале усилия Компании были направлены на развитие новых транзитных сообщений, включая Монголию, в результате чего рост транзитных перевозок, превзошел рост рынка и составил 44,7%. Объем терминальной переработки контейнеров снизился на 2,8% и составил 281,7 тыс. ДФЭ по сравнению с 289,6 тыс. ДФЭ годом ранее. Снижение связано с закрытием двух терминалов в Москве в соответствии с планами Правительства Москвы сократить число терминалов в центральной части города. Операционные расходы компании росли сопоставимыми темпами, увеличившись на 17,9% до 15 млрд руб. Основным драйвером роста стали расходы на услуги соисполнителей по основной деятельности, включая услуги по интегрированной логистике, увеличившиеся на 22,4% до 9,85 млрд руб. В итоге операционная прибыль компании выросла на 14,5% до 1,6 млрд руб. Блок финансовых статей не оказал серьезного влияния на итоговый финансовый результат. В итоге чистая прибыль Трансконтейнера увеличилась на 7,5% до 1,1 млрд руб. Дополнительно отметим, что Собрание акционеров приняло решение о выплате дивиденда в размере 2 983,04 руб. на акцию, распределив, таким образом, среди акционеров 62,3% заработанной обществом чистой прибыли по МСФО. Отчетность вышла в целом в рамках наших ожиданий. Прогноз финансовых показателей текущего года был незначительно скорректирован, что не привело к серьезному изменению потенциальной доходности акций компании. см таблицу https://bf.arsagera.ru/transkontejner/itogi_1_k... В настоящее время акции компании торгуются с P/E 2018 порядка 10 и P/BV 2017 1,7 и не входят в число наших приоритетов. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

Иногда можно только поражаться - как быстро меняется настроение на рынках. Еще во вторник, глядя на всеобщую распродажу, можно было подумать, что все пропало и мир (по крайней мере, финансовый) стоит на грани катастрофы. И вот вчерашние торги прошли с таким энтузиазмом, что в какой-то момент могло показаться, что впереди у нас только «космос» и мы будем расти, расти, расти... Но если посмотреть на итог двух прошедших дней, то в пятницу на закрытие индекс S&P500 стоял на отметке в 2721 пункт, а вчера вечером он остановился на отметке в 2 724 пункта. Итого с пятницы можно зафиксировать «героический» рост в целых 0,11%! Короче, не верьте вы этим спекулянтам! Все обманывают и играют в свои игры. И политики, кстати, в их числе!Что же мы имеем в чистом остатке по итогам вчерашнего дня? Во-первых, как и предполагали многие аналитики позавчера медведи явно «перегнули» палку в финансовом секторе и акции крупнейших банков потеряли явно не адекватно по 4% от своей капитализации. Вчера участники рынка попытались восстановить справедливость и банковские акции частично вернули утраченное, прибавив в среднем по 2%. Лучшими же вчера были акции компаний нефтегазового сектора, где на фоне остановки падения цен на нефть, пошел лавинообразный спрос и весь этот сектор вырос в среднем на 2,5%. Но это в среднем, а вот акции независимых нефтедобывающих компаний в среднем выросли почти на 4%! И вообще вчера на цветовой карте лишь отдельные акции были окрашены в красный цвет. Да и то по многим снижение было совершенно незначительным и измераялось десятыми долями процента. Главным же лузером вчерашнего дня стали акции британо-гонконгского модного дома Michael Kors (KORS, -11,45%). После выхода совсем слабой отчетности, опубликованной еще до начала торгов, биржевые медведи отыгрались по полной и не оставили от акций камня на камне. В итоге компания только за вчерашний день потеряла более 1 млрд. долларов от своей капитализации. По итогам торгов иностранными акциями на Санкт-Петербургской бирже в среду 30 мая было заключено 14 464 сделки с акциями 452 эмитентов на общую сумму более 32 млн. долларов США. Количество сделок хоть немного и снизилось по сравнению с предыдущим днем, когда было заключено рекордные более 17 тысяч сделок, но все равно остается на очень высоком уровне и превышает средние показатели за последние несколько месяцев на 50%. Позавчера - вниз. Вчера - вверх. А сегодня? Скорее всего на месте. Просадку вторника вчера достаточно успешно выкупили. По крайней мере в индексах точно. Но по факту пока ничего не изменилось по сравнению со вторником - просто инвесторы немного успокоились и итальянские страсти как-то сами собой отошли на второй план. И поэтому, пока не поднялась еще одна какая-нибудь тревожная волна, рынок поживет своей собственной жизнью. А собственная жизнь сегодня будет сосредоточена вокруг выходящей макроэкономической статистики, к которой также прибавятся и свежие данные о запасах сырой нефти. В связи с прошедшим праздником выход последних данных как обычно перенесен со среды на четверг. Так что сегодня надо прежде всего следить за выходящими макро данными. В 15-30 мск появятся данные о количестве новых заявок на получение пособия по безработице. В этот раз за ними будут следить более внимательно, чем обычно, поскольку неделю назад они вызвали некоторое разочарование. Сейчас аналитики ожидают, что ситуация восстановится и они опять ожидают снижение количества первичных обращений с 234 до 224 тысяч. Если данные выйдут ин-лайн, то это, конечно, будет воспринято участниками рынка как позитив. Ожидается также, что и индекс деловой активности в Чикаго (Chicago PMI) сможет порадовать инвесторов. Аналитики ожидают дальнейший рост этого показателя. Ну и наконец, «главная фишка» сегодняшнего дня - выход в 18-00 мск данных о запасах сырой нефти. Здесь нас ничего хорошего, судя по всему не ждет. Еще вчера Американский институт нефти опубликовал предварительный прогноз, указав, что запасы должны вырасти на 1 млн. баррелей. Консенсус - прогноз аналитиков еще более печальный - запасы должны вырасти еще больше - на 2,2 млн. баррелей. Единственно, что может спасти ситуацию, так это то, что запасы нефтепродуктов и бензина в том числе должны вроде бы сократиться. Так что пока можно только с уверенностью говорить, что как всегда в момент выхода данных по нефти нас ждет серьезный всплеск волатильности. Но все же в целом ожидания по итогам первой половины дня скорее нейтральные, и может быть даже чуть-чуть умеренно - позитивные. Так что надежда умирает последней и поэтому ждем небольшого роста индексов в пределах 0,2%. Что же касается отдельных акций и секторов, то можно предположить, что после того как вчера был пересмотрен закон Волкера, который ограничивал трейдинговую деятельность банков, у акций банковского сектора есть все шансы пользоваться повышенным спросом у инвесторов. Тем более что этот сектор восстановился лишь наполовину после падения во вторник. Топ - 10 лучших акций По итогам торгов 30 мая 2018 года | Биржевой тикер | Наименование ценной бумаги | Цена аукциона закрытия в $ | Цена аукциона закрытия предыдущего дня в $ | Изменение в % | | | YY | YY Inc., ADR | 115,42 | 107,09 | 7,78 | | | MNST | Monster Beverage Corporation | 51,96 | 49,29 | 5,42 | | | CHK | Chesapeake Energy Corporation | 4,51 | 4,28 | 5,37 | | | NFX | Newfield Exploration Company | 29,39 | 27,9 | 5,34 | | | CBPO | China Biologic Products Holdings, Inc. | 85,14 | 80,99 | 5,12 | | | SWN | Southwestern Energy Company | 4,68 | 4,46 | 4,93 | | | APC | Anadarko Petroleum Corporation | 70,49 | 67,3 | 4,74 | | | MUR | Murphy Oil Corporation | 30,9 | 29,52 | 4,67 | | | HTHT | China Lodging Group, Limited, ADR | 44,02 | 42,09 | 4,59 | | | APA | Apache Corporation | 40,71 | 39 | 4,38 | | | | | | | | | | | | | | | | | Топ - 10 худших акций По итогам торгов 30 мая 2018 года | Биржевой тикер | Наименование ценной бумаги | Цена аукциона закрытия в $ | Цена аукциона закрытия предыдущего дня в $ | Изменение в % | | KORS | Michael Kors Holdings Limited | 60,41 | 68,22 | -11,45 | | MOMO | Momo Inc., ADR | 43,13 | 44,86 | -3,86 | | CBOE | CBOE Holdings, Inc. | 99,02 | 101,99 | -2,91 | | DISCK | Discovery, Inс. | 19,94 | 20,41 | -2,3 | | DISCA | Discovery, Inс. | 21,4 | 21,9 | -2,28 | | JD | JD.com, Inc., ADR | 35,8 | 36,53 | -2 | | DHI | D.R. Horton, Inc. | 42,39 | 43,03 | -1,49 | | LEN | Lennar Corporation | 52,5 | 53,29 | -1,48 | | GLW | Corning Incorporated | 26,35 | 26,74 | -1,46 | | PHM | PulteGroup, Inc. | 30,25 | 30,68 | -1,4 |

|

|

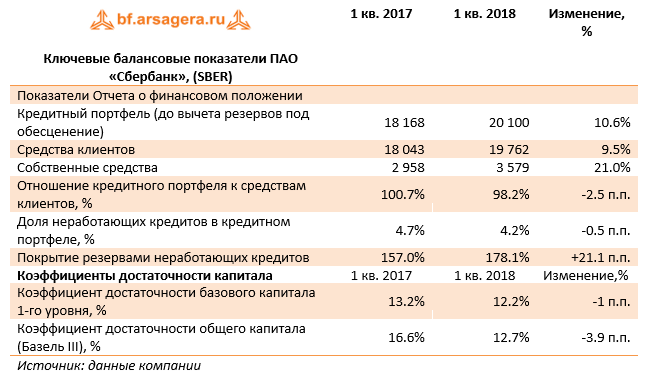

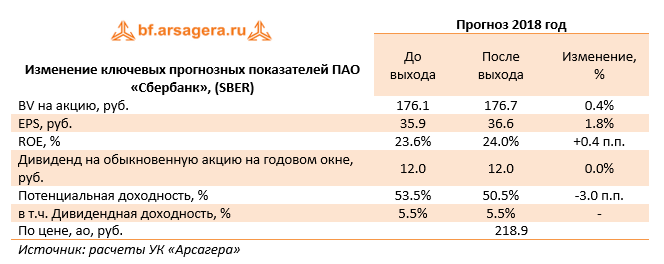

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Процентные доходы банка увеличились на 1.7% до 575.1 млрд руб., на фоне роста кредитного портфеля и снижения ставок по выдаваемым кредитам. Процентные расходы с учетом расходов на страхование вкладов показали сокращение (-7.9%) на фоне снижения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 358.6 млрд руб., прибавив 6.5% относительно аналогичного периода прошлого года. Чистый комиссионный доход увеличился на 21.4%, составив 101.5 млрд руб. во многом за счет доходов от операций с банковскими картами (+33.3%). Помимо этого отметим, сокращение доходов от операций с финансовыми активами, оцениваемыми по справедливой стоимости и отсутствие убытков от иностранной валюты и производных финансовых инструментов. В отчетном периоде Сбербанк начислил резервы в размере 49.1 млрд. руб. (-27.2%), снизив стоимость риска на 0.4 п.п. Кроме того, были созданы прочие резервы в размере 7.4 млрд рублей. В итоге операционные доходы выросли на 18.8% - до 421.8 млрд руб. Операционные расходы продемонстрировали увеличение на 7% - до 157.4 млрд руб. При этом расходы на содержание персонала увеличились на 8.7% за счет индексации заработной платы (общее количество сотрудников за год снизилось на 3%). В результате значение коэффициента C/I ratio сократилось на 1.1 п.п. до 33.6%. В итоге чистая прибыль банка составила 212 млрд руб., что на 26.3% выше прошлогоднего результата.

По линии балансовых показателей отметим рост кредитного портфеля на 10.6% до 20.1 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0.5 п.п. до уровня 4,2%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 178.1%. Коэффициент достаточности базового капитала 1-го уровня за год снизился на 100 базисных пунктов до 12.2%. Коэффициент достаточности общего капитала (Базель III) снизился на 390 базисных пунктов до 12.7%. Отчетность банка вышла в целом в соответствии с нашими ожиданиями. По итогам внесения мы незначительно понизили оценку чистых процентных доходов после 2018 года, что привело к небольшому снижению потенциальной доходности акций.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2018 1.2 и P/E 2018 около 6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________

|

|

Пара EURUSD резко укрепилась на торгах в среду, продолжая попытки восстановления на сегодняшних торгах. Страхи по поводу политического кризиса в Италии отступили после того, как партия «5 звезд» призвала Савона отозвать свою кандидатуру на должность министра экономики – в этом случае будет возможность достичь договоренности о формировании правительства. Ситуация, безусловно, далека от разрешения, но надежда на выход из тупика все же появилась, что вылилось в ралли облегчения для евро. Котировки сегодня добрались до области 1.1723, где натолкнулись на оффера и пытаются ухватиться за отметку 1.17, закрытие выше которой необходимо для подтверждения восстановления пары. Только в случае подъема выше 20-дневной скользящей средней в районе 1.1780 можно будет говорить о предпосылках для изменения настроений по евро. Однако, несмотря на отступление краткосрочных рисков, нисходящий тренд все еще остается в силе, и целостность его не нарушена. Евро продемонстрировал сдержанную реакцию на превысившие прогнозы данные по инфляции в еврозоне, что может сигнализировать об ограниченном характере восходящего потенциала единой валюты и преобладающей силе доллара. Что касается долларового фактора, здесь присутствуют понижательные риски для EURUSD, которые реализуются, если завтрашний отчет по рынку труда отразит хорошие темпы роста занятости и зарплат. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

|

|

Настроения иностранных инвесторов продолжают улучшаться, а вместе с ними укрепляют свои позиции российские фондовые индексы. После полудня индекс МосБиржи повышается на 0,35%, вернувшись выше уровня 2300 пунктов. РТС растет в пределах 1%, несмотря на то, что рубль практически не двигается с места – пара доллар/рубль застыла в районе психологической отметки 62 руб., пытаясь определиться с вектором дальнейшего движения. Нефть марки Brent слегка дешевеет после неудачных попыток тестирования уровня 78. В лидерах роста среди наиболее ликвидных бумаг – акции «Мечела», которые дорожают на 3,5%. Группа анонсировала план приобретения нового завода «Ижметмаш», который принадлежит двум компаниям, входящим в состав «Татнефти». Бумаги «Россетей» снижаются на 0,85% после появления сообщений о том, что совет директоров рекомендовал не выплачивать дивиденды за 2017 год ни за обычные, ни за привилегированные акции. В своем решении совет директоров сослался на наличие убытка по данным финансовой отчетности за прошлый год. При этом по итогам первого квартала текущего года «Россети» показали хорошие финансовые результаты. Чистая прибыль компании по МСФО выросла на 39%, а выручка – на 13%. Неплохой внешний фон играет в пользу дальнейшего укрепления позиций отечественных индексов. Однако сигналы с рынка нефти, где котировки не в состоянии продолжить вчерашний подъем, выступают в качестве сдерживающего фактора. Если далее в течение дня давление на Brent усилится, российские бенчмарки рискуют отступить от текущих уровней. Игорь Ковалев, аналитик ГК ИнстаФорекc

|

|

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г. см таблицу https://bf.arsagera.ru/transport/aeroflot/itogi... Общая выручка компании увеличилась на 8,5%, составив 111,9 млрд руб. Выручка от пассажирских перевозок увеличилась на 11,1% и составила 96,9 млрд руб., на фоне роста пассажирооборота компании на 6,7% и умеренного роста доходных ставок, прежде всего, на международных направлениях, в связи с изменением валютных курсов. Выручка от регулярных пассажирских перевозок увеличилась на 10,7% , достигнув 91,1 млрд руб., что было обусловлено ростом пассажиропотока (+6,6%). Помимо этого, на динамику показателя оказало влияние увеличение доходных ставок, прежде всего, на международных направлениях на фоне ослабления курса рубля к евро и соответствующей корректировки валютных доходов. Выручка от чартерных перевозок увеличилась на 18,9%, до 5,8 млрд руб. в связи с продолжающимся развитием чартерной программы авиакомпании «Россия». Выручка от грузовых перевозок увеличилась на 11,8%, до 3,8 млрд руб. на фоне роста объема перевозок грузов и почты на 9,6%. Доходы по соглашениям с авиакомпаниями (роялти), номинированные в иностранной валюте, снизились на 8,1% до 6,5 млрд руб. вследствие укрепления курса рубля. Прочая выручка снизилась на 12,8% до 4,8 млрд руб., что обусловлено снижением объемов заправки топлива и обслуживания сторонних авиакомпаний. Операционные расходы росли большими темпами (+14,3%) до 123,5 млрд руб. Расходы на авиационное топливо увеличились на 24,1 и составили 34,0 млрд руб. Рост расходов был вызван повышением средних рублевых цен на авиатопливо (+17,0%) на фоне динамики стоимости нефти, а также увеличением объема перевозок и налета часов. Расходы на обслуживание воздушных судов и пассажиров составили 21,9 млрд руб. (+3,6%) в основном за счет роста объемов перевозок и увеличения аэропортовых сборов. Расходы на оплату труда выросли на 15,1% до 21,4 млрд руб., в связи с повышением заработной платы командиров воздушных судов с начала 2018 года, а также увеличением численности персонала. Расходы по операционной аренде воздушных судов составили 18,5 млрд руб. (+24,3%), что обусловлено расширением парка воздушных судов (+ 51 самолет), а также ростом ставок LIBOR в отчетном квартале. Коммерческие, общехозяйственные и административные расходы остались практически на прошлогоднем уровне, снизившись на 0,2%, до 6,2 млрд руб. В итоге на операционном уровне компания отразила убыток 11,6 млрд руб., увеличившийся более чем в два раза. Чистые финансовые расходы выросли на 39,6% - до 2,1 млрд руб., что связано с уменьшением прибыли от курсовых разниц и снижением процентных ставок по банковским депозитам. В то же время компания отразила в своей отчетности расходы по дисконтированию выданных в отчетном квартале страховых депозитов по аренде воздушных судов. Приятной новостью стало продолжающееся сокращение долга (со 143,1 млрд руб. до 91,2 млрд руб.). Убыток от реализации результата хеджирования составил 1,3 млрд руб. и обусловлен реализованным результатом хеджирования выручки в долларах США лизинговыми обязательствами в той же валюте. В итоге чистый убыток Группы «Аэрофлот» вырос в 2,2 раза, составив 11,2 млрд руб. Дополнительно отметим, что Совет директоров компании рекомендовал выплатить дивиденды в размере 12,8053 руб. на акцию, распределив, таким образом, более половины заработанной обществом чистой прибыли по МСФО за 2017 г. Помимо этого, Советом директоров была утверждена цена выкупа акций в размере 147,22 руб. за бумагу у акционеров, которые предстоящем собрании не одобрят крупную сделку, связанную с операционной арендой 50 самолетов МС-21-300. Со своей стороны мы отмечаем постепенное улучшение корпоративного управления в компании (дебютная публикация отчетности по итогам первого квартала, превысивший ожидания участников рынка размер дивидендов, цена выкупа акций, предложенная с премией к текущим ценам вторичного рынка). Вместе с тем текущий год окажется для компании непростым с точки зрения финансовых показателей: растущему спросу на авиаперевозки будут противопоставлены увеличивающиеся расхода на авиатопливо и оплату труда. По итогам внесения фактических показателей мы несколько понизили прогнозы финансовых результатов текущего года, оставив практически неизменным наши прогнозы на будущие годы. Увеличение дивидендной доходности помогло сгладить общий негативный эффект от снижения финансовых показателей. В результате потенциальная доходность акций компании несколько снизилась. см таблицу https://bf.arsagera.ru/transport/aeroflot/itogi... Акции Аэрофлота торгуются исходя из P/E 2018 в районе 7 и остаются в числе наших приоритетов. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

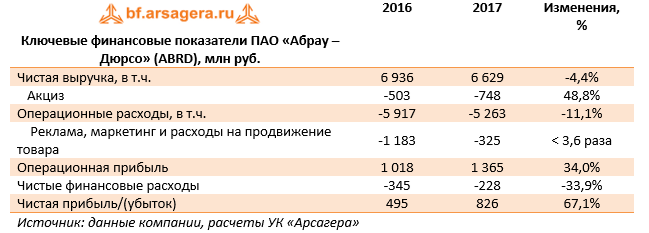

ПАО «Абрау-Дюрсо» раскрыла консолидированную финансовую отчетность по МСФО 2017 год.

Выручка компании снизилась на 4,4%, составив 6,6 млрд руб. Стоит упомянуть о росте общего объема акциза в 1,5 раза, с 1 января 2017 года произошло повышение сборов на игристые вина, произведенные из иностранного виноматериала (это примерно 70% продукции Абрау Дюрсо). К сожалению, компания в данной отчетности не раскрывает операционных итогов, но как ранее заявляла пресс-служба компании, по итогам года удалось добиться рекордного объема продаж игристого вина – более 30 млн бутылок (+14%), что составляет 23% от всего российского рынка игристых вин и шампанского. Дополнительным негативом стало вступление в силу измененного «Закона о торговле», который ограничил размер вознаграждений торговым сетям. В результате компания снизила цены на свою продукцию для ритейлеров, но параллельно были снижены и маркетинговые коммерческие расходы (в 3,6 раза!), что нашло свое отражение в снижении операционных расходов на 11,1% до 5,2 млрд руб. В результате операционная прибыль увеличилась на треть, составив 1,4 млрд руб. В блоке финансовых статей положительным моментом стало сокращение финансовых расходов с 378 до 252 млн руб. вместе с увеличением финансовых доходов с 7 до 24 млн руб. В отчетном периоде долговая нагрузка выросла с 2,5 до 3,2 млрд руб., в середине года общий долг снижался до 2,2 млрд руб. В итоге чистая прибыль выросла на 67,1% – до 826 млн руб. Отметим, что в планах компании достичь в ближайшие годы объема продаж в 34 млн бутылок. Также стоит добавить, что Абрау-Дюрсо не исключает выхода на новые сегменты рынка напитков (соки, крафтовое пиво, крепкие спиртные напитки). Сейчас у компании уже есть продукция, не относящаяся к игристому вину, — недавно компания объявила о запуске собственной марки питьевой бутилированной воды. На наш взгляд, дальнейший рост финансовых показателей будет зависеть как от грамотного управления финансовыми ресурсами, так и от продуманной маркетинговой политики. После выхода отчетности мы незначительно пересмотрели наш прогноз по выручке в сторону понижения вследствие предполагаемого снижения цен реализации, а по чистой прибыли из-за роста акциза. Кроме того, неожиданностью стала рекомендация по выплате дивидендов за 2017 год со стороны Совета директоров компании (особенно после проведения в 2016 году дополнительной эмиссии акций ниже рыночных цен) в размере 2,86 руб. на акцию; в дальнейшем мы учли выплату дивидендов исходя из нормы выплаты – треть от чистой прибыли. По нашим оценкам, бумаги Абрау-Дюрсо торгуются с мультипликатором P/BV 2018 порядка 2 и P/E 2018 около 17, и в число наших приоритетов не входят. ___________________________________________

|

|

Европейская валюта продолжила свой рост во второй половине дня в среду, после слабого отчета по росту американской экономики, а также снижению политической напряженности в Италии. Как стало вчера известно, итальянское "Движение пяти звезд" отказалось выдвигать евроскептика Паоло Савону на пост министра экономики Италии. Это немного сглаживает ситуацию в политическом кризисе Италии, так как ряд инвесторов реально обеспокоен тем, что путь евроинтеграции, который так продвигает Германия и Франция, может быть существенно изменен. Данные по росту экономики США в начале 2018 года негативно отразились на курсе американского доллара, так как экономика показа более скромный рост, чем считалось ранее. Согласно отчету Министерства торговли США, ВВП США за 1-й квартал 2018 года показал рост на 2,2% годовых против предыдущей оценки в 2,3% годовых. Экономисты ожидали, что темпы экономического роста останутся без пересмотра. Показатели товарно-материальных запасов компаний оказали негативный эффект на ВВП, что и привело к его пересмотру. По сравнению с тем же периодом предыдущего года рост ВВП США в 1-м квартале составил 2,8%.  Отчет бежевой книги ФРС также не придал американскому доллару сил. Согласно данным, экономическая активность в США росла умеренными темпами в большинстве регионов в конце апреля и начале мая этого года. Занятость также росла умеренными темпами. В бежевой книге также был сделан акцент на тот факт, что в большинстве регионов наблюдался умеренный рост заработных плат. Напомню, что сегодня выходит отчет по доходам и расходам домохозяйств, что может оказать существенное влияние на американский доллар. Что касается текущей технической картины пары EURUSD, то покупатели постепенно подбираются к крупным уровням сопротивления в районе 1.1705 и 1.1750, выше которых покупать рисковые активы будет сложней, так как в рынок будут возвращаться новые крупные продавцы. Ожидать нисходящего движения в евро можно будет при условии публикации слабых данных по инфляции в еврозоне, которые могут всерьез повлиять на планы Европейского центрального банка, который и так испытывает в последнее время проблемы, связанные с ростом экономики. Возврат под уровень поддержки 1.1640 всерьез ударит по стоп приказам покупателей евро и приведет к падению торгового инструмента в район 1.1590 и 1.1540. Павел Власов, аналитик ГК ИнстаФорекс

|

|

|

|